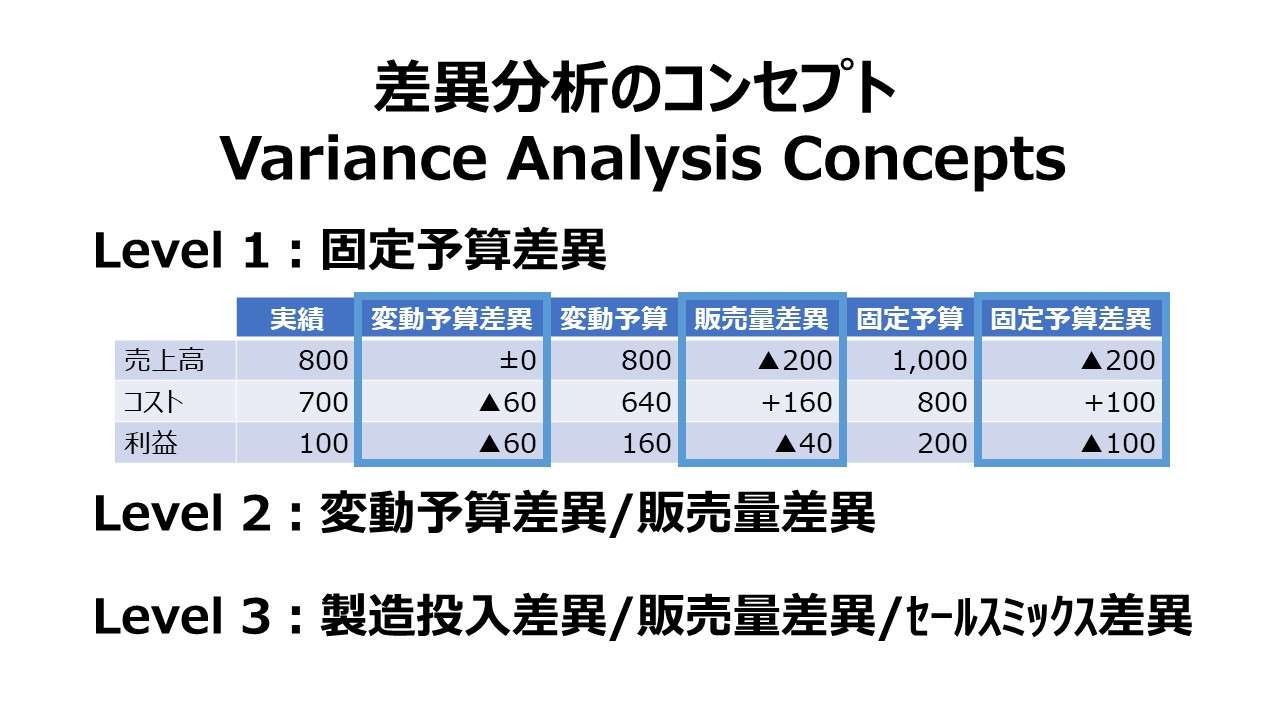

レベル1の予算差異:固定予算差異 Static Budget Variances

固定予算差異とは

レベル1の予算差異(予実差異)は、最も包括的な差異概念である。固定予算差異はレベル1の予算差異に該当するため、固定予算差異こそが最も包括的な予算差異である。

固定予算差異は、損益計算書(P/L、I/S)に基づいて計算され、単純に、実績値と固定予算値(マスター予算値)とを差し引きするだけで求められる。

損益計算書の形式に基づいた差し引き計算なので、レベル1の予算差異レポートは、実際に販売された製品※の単位でしか、売上高と売上原価の差異を示すのみである。

ここでの「製品」の語が意味するものは、

❶製造原価や仕入原価ではなく、実際に販売されたものだけが対象となる

❷単位は会社全体でひとつとなり、何個だとか、複数種類の製品の場合でも種類別には分からない

実際には、製品・商品・サービスといった形態によらず、提供物・商材 という意味で用いている

固定予算差異は、業績が予期していたものより良いか悪いかは示すことができるが、”なぜ”その業績が予期していたものより良くなったのか/悪くなったのかの理由に関する如何なる情報も示すことはできない。

それでも、単純に、実績値とマスター予算値を差引するだけで示すことができる業績評価指標であっても、利点と限界がそれぞれ存在するものだ。

マネジャーは、企業目標の達成に対する自身の貢献度に応じて評価されるべきである。マネジャーの個人的な財務目標の達成は、そうした総合的な貢献の一部に過ぎない。マネジャーの総合的な貢献度の測定には、バランスト・スコアカード(BSC: Balanced Scorecard)が用いられるのが今日では一般的である。

固定予算差異レポート

下記の固定予算差異レポートは、損益計算書(P/L、I/S)のフォーマットに沿ったものである。

このことが意味するのは、製造原価(COGM)ではなく、売上原価(COGS)をベースにしたものであるということだ。

以下に、Excelテンプレートとして、固定予算差異レポートをサンプルで表示している。

入力欄の青字になっている「売上数量」「売上高」「直接材料費」「直接労務費」「変動製造間接費」「固定費」に任意の数字を入力すると、表とグラフを自由に操作することができる。

(※ 「売上数量(販売数量)」は、本予算差異レポートの計算ロジックとは無関係であり、あくまでこの項目単独での予実対比用である。本稿以外の変動予算差異レポート等との相互対照比較の都合で、このテンプレートに掲載している)

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

IFS関数、SUM関数

形式面の解説

予算差異の値表示については、3通りある。

❶(売上高基準法)必ず、実績値から予算値を差し引く。有利差異・不利差異と符号は項目ごとに読み替える

❷(原価基準法)必ず、予算値から実績値を差し引く。有利差異・不利差異と符号は項目ごとに読み替える

❸(表示法)損益に対して、有利になるならプラス表示、不利になるからマイナス表示にする

収益と費用は、損益に対してプラス⊕ とマイナス⊖ の符号の向きが真逆になる。

❶(売上高基準法)予算差異 = 実績値 – 予算値

| 勘定科目 | プラス⊕ | マイナス⊖ |

|---|---|---|

| 売上高 | 有利差異 | 不利差異 |

| コスト | 不利差異 | 有利差異 |

| 利益 | 有利差異 | 不利差異 |

❷(原価基準法)予算差異 = 予算値 – 実績値

| 勘定科目 | プラス⊕ | マイナス⊖ |

|---|---|---|

| 売上高 | 不利差異 | 有利差異 |

| コスト | 有利差異 | 不利差異 |

| 利益 | 不利差異 | 有利差異 |

❸(表示法)損益と符号の向きを項目ごとに合わせる

| 勘定科目 | プラス⊕ | マイナス⊖ | 計算 |

|---|---|---|---|

| 売上高 | 有利差異 | 不利差異 | 実績-予算 |

| コスト | 有利差異 | 不利差異 | 予算-実績 |

| 利益 | 有利差異 | 不利差異 | 実績-予算 |

USCPAなど、米国は❶、日商簿記や公認会計士試験など、日本では❷、上記テンプレートは❸となる。

❶は、売上高基準(貸方基準)で、とにかくお金が儲かる方向で考えるシンプルなやり方といえる。

❷は、シュラッター図による図解法など、標準原価差異計算と共通した表記ルールを通すのに便利。

❸は、Excelテンプレートの作成や、会計システム構築の現場でよく用いられる。

ちなみに、❹として、❸と符号の向きを正反対にするケース(❹)も考えられないこともない。しかし、❹は下記、個人的見解で説明している通り、❸の方がベターであることは明白でかつ、2×2=4のケースを考える際、数学的に”対偶”のケースは、想定の必要性がない選択肢であることからここでは取り上げない。

筆者は学習および実務経験で❶❷❸全てに直面してきた。その個人的経験の中から、❷をベースにした❸を推したい。

その理由は、標準原価計算において、実際消費高>予定消費高のときに出る差異は借方差異(不利差異)となり、ロジック的に複式簿記と整合的であるからだ。

もうひとつ、借方(ひらがなの”り”は左に払うので貸借の左側)と、不利(ひらがなの”り”は左に払うので貸借の左側)というふうに暗記しておくと、忘れにくくなるからだ。

そして、Excelテンプレート作成や会計システム構築では、貸借仕訳と分析画面上のプラスマイナスの符号は、仕様でどのようにでも調整できる。だから、符号の向きを項目ごとにいちいち人間の頭で解釈し直すより、システム上のアルゴリズムで処理することで、短時間で判断業務が出来るようにあらかじめ表示しておく方が合理的であるからだ。

ちなみに、❸の方式に則れば、予算差異項目をP/Lの計算手順に沿って合計(足し算だけ)していくだけで、営業利益差異を検算することができる(⇒詳細は本稿最後を参照)

人間系の判断業務が、往々にして、業務プロセス上のボトルネックになるというのが経験則として嫌という程、脳に刻まれているという自己防衛本能みたいなものである。

内容面の解説

「有利差異」とは、実績の営業利益が計画より高くなるように働く予算差異を指す。「不利差異」とは、実績の営業利益が計画より低くなるように働く予算差異を意味する。

(※ この原則は、上記形式面の解説で触れた❶~❸のいずれの方法を採っても同じである)

上記テンプレート上のサンプル値を前提に例示すると、

売上高:250,000 – 288,000 = ▲38,000(不利差異)なので、予算値<実績値となり、営業利益を減らす

変動費合計:177,600 – 156,000 = +21,600(有利差異)なので、予算値>実績値となり、営業利益を増やす

営業利益:36,000 – 55,200 = ▲19,200(不利差異)なので、予算値<実績値となり、そのままの表示通り、営業利益は減っている

これらの例示は、予算値と実績値の大きさが逆になれば、不利差異/有利差異も正反対になり、そのまま予実差異計算に反映される。

もし仮に、営業利益の実績値が予算値を上回っているならば、売上高(営業収益)は、実績値が予算値を上回っているか、営業費用の実績値が予算値を下回っているか、それとも両方が同時に成立しているかの3パターンのいずれかである。

損益計算書(P/L、I/S)上の各勘定科目の予実比較と、不利差異/有利差異の表示と、営業利益へのインパクトをまとめると、以下の通りとなる。

(※ ただし、下記テーブルの予実比較計算は、全て❶売上高基準(貸方基準)<米国法>で統一してある)

| 勘定科目 | 実績値-予算値 | 差異表示 | 営業利益へのインパクト |

|---|---|---|---|

| 売上高 | ⊕(実績値>予算値) | 有利差異 | 増益⊕ |

| ⊖(実績値<予算値) | 不利差異 | 減益⊖ | |

| 原価 | ⊖(実績値<予算値) | 有利差異 | 増益⊕ |

| ⊕(実績値>予算値) | 不利差異 | 減益⊖ | |

| 費用 | ⊖(実績値<予算値) | 有利差異 | 増益⊕ |

| ⊕(実績値>予算値) | 不利差異 | 減益⊖ | |

| 損益 | ⊕(実績値>予算値) | 有利差異 | 増益⊕ |

| ⊖(実績値<予算値) | 不利差異 | 減益⊖ |

固定予算差異レポートの縦計と横計は必ず合うようになっている。もし、Excelテンプレート作成や、会計システム構築などの機会があるならば、必ず検算する癖をつけておきたい。

上記テンプレートのサンプル値で検算するならば、

- 横計

- 実際営業利益(36,000) – 予算営業利益(55,200) = 営業利益差異(▲19,200)

- 縦計

- 売上高差異(▲38,000) + 変動費合計差異(21,600) = 貢献利益差異(▲16,400)

- 貢献利益差異(▲16,400) + 固定費差異(▲2,800) = 営業利益差異(▲19,200)

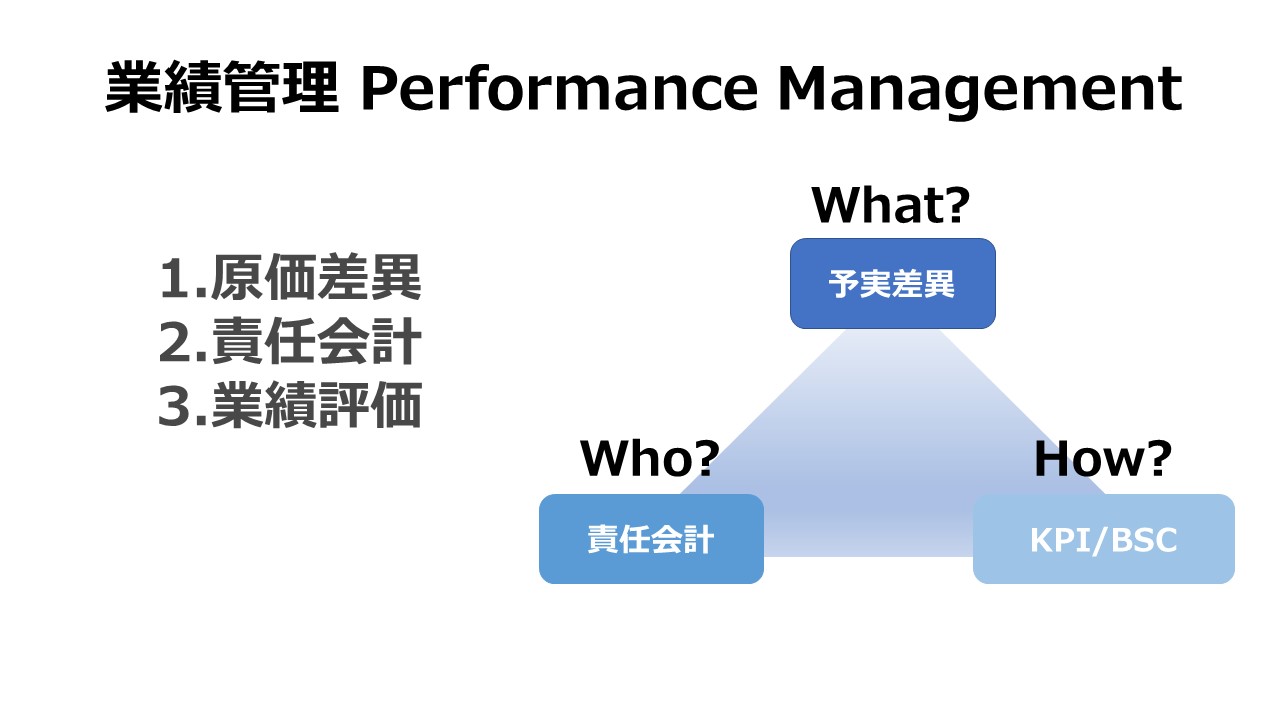

業績管理 Performance Management 体系

業績管理 Performance Management 体系

| 1 | 原価差異 | Cost & Variance Measures |

| 2 | 責任会計 | Responsibility Centers & Reporting Segments |

| 3 | 業績指標 | Performance Measures |

コメント