原文

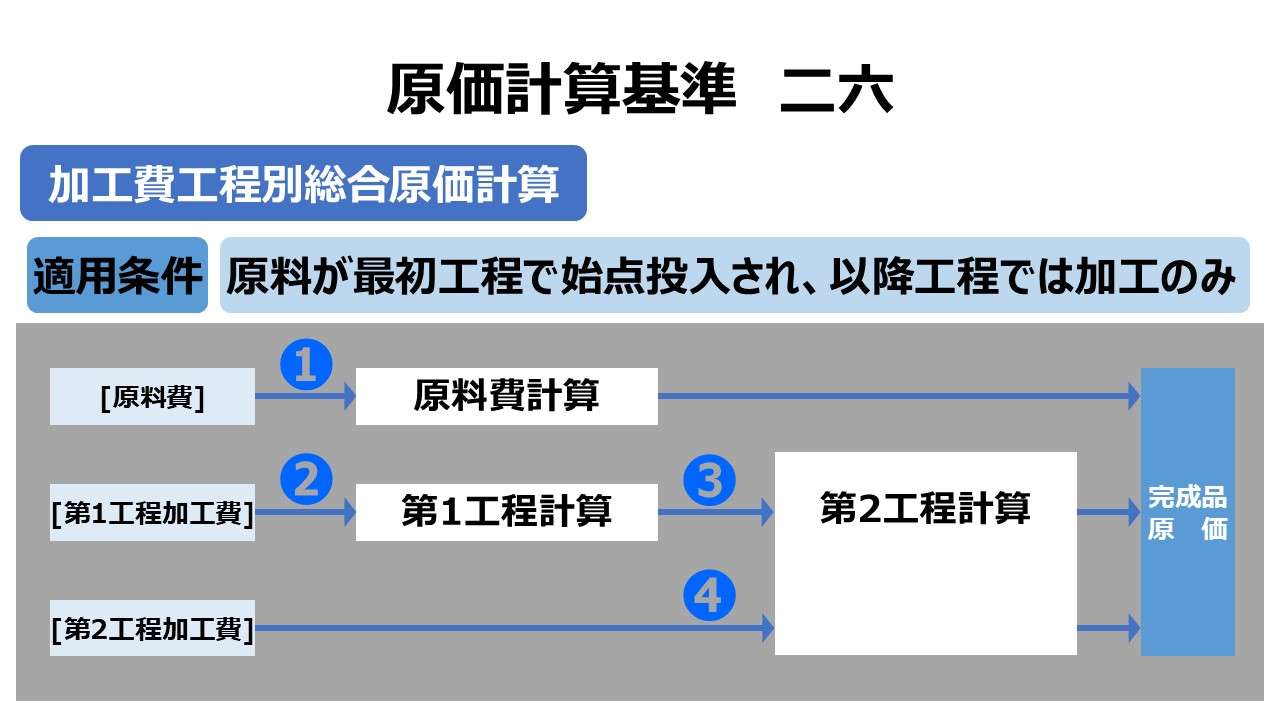

二六 加工費工程別総合原価計算

原料がすべて最初の工程の始点で投入され、その後の工程では、単にこれを加工するにすぎない場合には、各工程別に一期間の加工費を集計し、それに原料費を加算することにより、完成品総合原価を計算する。この方法を加工費工程別総合原価計算(加工費法)という。

第二章 実際原価の計算|原価計算基準

解説

加工費工程別総合原価計算の意義

「加工費工程別総合原価計算」または「加工費法」とは、原料費(直接材料費)は工程別に分けて計算せずに一括計算し、加工費のみを工程別に計算する方法である。

この方法が採用できる条件は、原料が最初の工程で始点投入された後、最終完成品に至るまで、その後工程では専ら加工費のみが追加されていくのみという生産形態を採るケースである。

例えば、伸銅工業、紡績業などがこの生産形態にあたる。

原料費については工程別計算を省略して、単一工程からなる単純総合原価計算扱いとし、加工費のみを工程別総合原価計算の対象とすることで、計算の簡略化・迅速化・省力化を図ることを目的としたものであると一般的には解されている。

しかしながら、加工費法の意義を、原価管理の有効性向上のために積極的に原料費(直接材料費)を加工費から分離することがこの規定の目的であるとする意見もある(詳細は次章「ポイント」で説明)。

加工費法の処理フロー

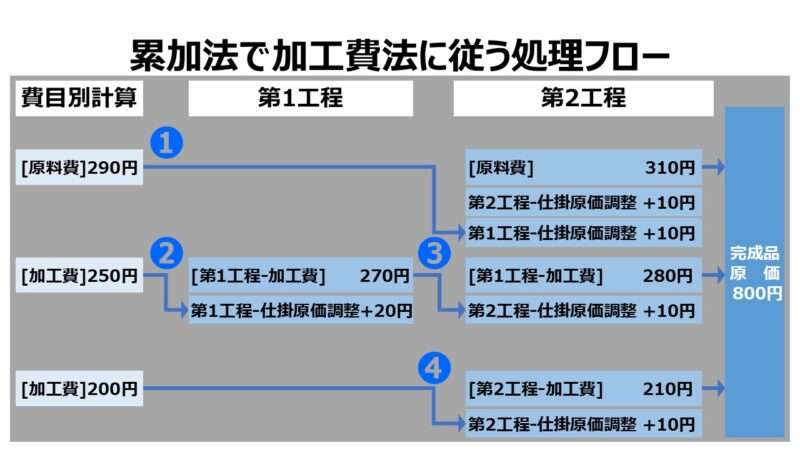

加工費法の特徴は、原料費は単一工程として一括計算(1度の総合原価計算で完成品総合原価と期末仕掛品原価の原価配分を実施)とし、加工費のみを工程別計算の対象とする点にある。

であれば、この時の加工費の処理は、わざわざ工程別計算することに拘るのだから、簡便法としての非累加法を適用することは不適切であると理解し、累加法による処理を適用するのが妥当だと考える。

とすると、「累加法と非累加法の計算プロセス」にて類型化された処理フローの内、「累加法で加工費法に従う処理フロー」が該当すると考えるのが普通だ。

総合原価計算における立ち位置

加工費法の対義語としては、原料費(直接材料費)も工程別計算の対象とするという意味で全原価要素工程別原価計算となる。「基準 二〇 製品別計算の形態」で紹介した「総合原価計算の構成分類」をここに再掲する。

つまり、加工費法を適用した場合、各工程内における加工費は、単純総合原価計算 or 組別総合原価計算 or 等級別総合原価計算 で処理されるということだ。

- 工程別総合原価計算の適用につき、原料費が最初の工程の始点投入限りの場合、加工費のみを工程別計算する加工費工程別総合原価計算(加工費法)が適用できる

- 一般的には、原料費の工程別計算を省略することで計算の迅速化・簡略化を目的とした規定であると解されている

- であるから、加工費は原則通り累加法で処理されると考えるのが妥当である

ポイント

加工費法を適用する目的

一般的な解釈(多数説)として、加工費法の適用は、計算の簡略化・迅速化・省力化を図ることを目的としたものであると解される。

しかし、あえて加工費法を採ることで、全原価要素工程別総合計算において、前工程費として原料費と加工費を一括処理しない点にこそ、加工費法の真の目的が隠されているとする少数説にも説得力がある(と筆者は考えている)。

少数説によれば、加工費法の意義は、原価管理の有効性向上のために積極的に原料費(直接材料費)を加工費から分離することこそがこの規定の目的であると考える。

そもそも、加工費法が適用されるべき生産形態は、最初の工程にて主要原料費が投入後、以後の工程では専ら加工のみが行われる伸銅工業や紡績業が想定されている。

であれば、原料となる地金や綿、絹、麻、羊毛などの天然繊維、ナイロン、エステル、アクリルなどの化学繊維などは、購入価格が国際的に大幅に変動する相場商品であることが多い。

商品市況や取引価格(仕入価格)の変動をチェックしながら、毎日の設備稼働(それは操業度や生産量に直結する)を調整することが多い。

現場オペレーションにおける主たる原価管理対象は加工費となる。原料費は、調達部(購買部)がサプライヤーとの間で行う価格交渉の良否がそのまま反映される。

つまり、加工費は数量差異・操業度差異がメインの原価管理アイテムとなり、原料費は材料受入価格差異がメインの原価管理アイテムとなる。

前工程費のような処理をされると、却ってそれぞれの原価差異分析の邪魔になるのは必然であることは明白だ。

ここまで、少数説のロジックをまとめると以下のようになる。

❶原綿・原毛・貴金属地金などの価格変動の著しい原料を加工する産業において、

⇒原料費を分別把握しておけば、原料に価格変動が生じた際に、適時適切に製品原価の再見積が容易になる

❷製品種類ごとに異なる原料を使用するが、単位当たりの加工費にはほとんど相違が無い異種製品同一工程生産を実施する産業において、

⇒原料費を組別総合原価計算の対象とし、加工費は単純総合原価計算(必要があれば等級別総合原価計算)で対応できる

❶のケースは、積極的に原料費を加工費から分別管理するメリットを強調する説明となり、❷のケースは、多数説同様に、加工費法が計算の簡略化・省力化に資するものであるという説明にもなり得るということだ。

(個人的には、こっちの説明の方が提示するメリットの数が多く、しかも多数説の主張も包含していることから、説得力があると感じている)

多数説からの反撃

前節で述べた少数説の論拠について、説得力があると部分的には感じられても、これが少数説のままであることにはそれなりの理由もまたある。

少数説を採る場合、積極的に原料費を分別管理することを目的とするから、単一工程としてみなすからといって、原料費の原価計算の手抜きをすることは許されない。

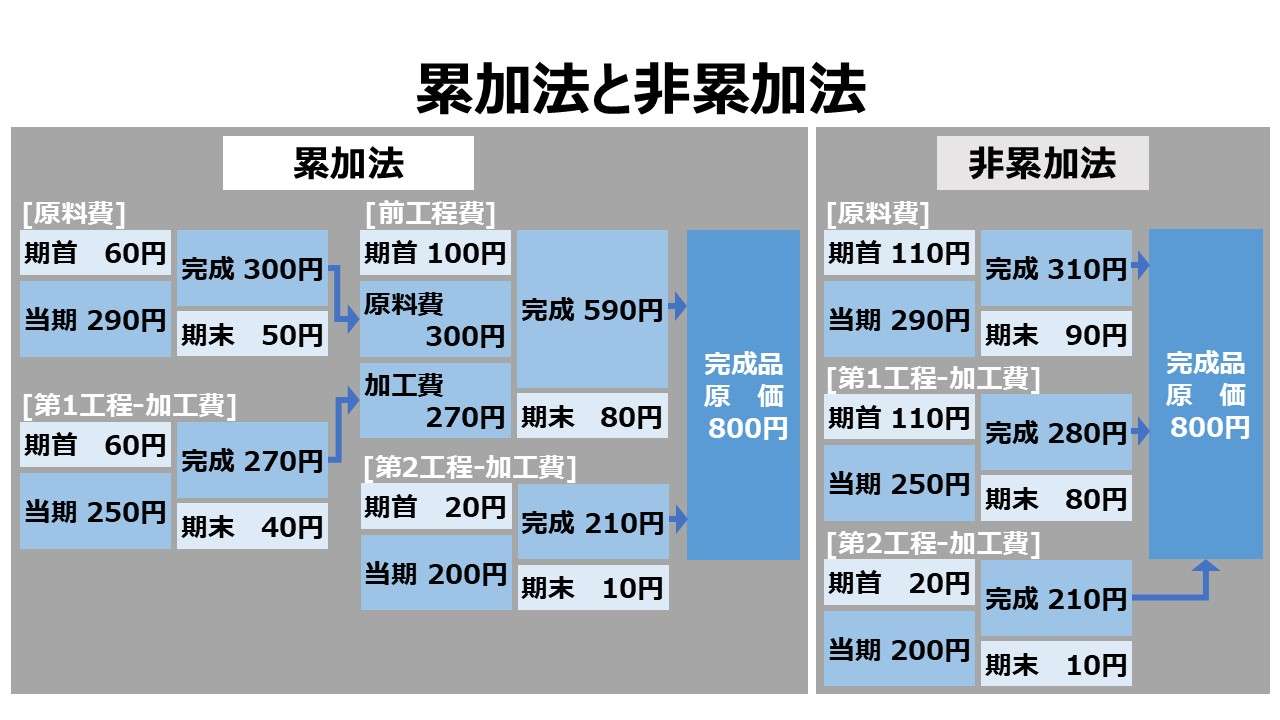

原料費を工程別計算野対象から外すということは、必然的に「簡便法としての非累加法」を適用するということになる。

簡便法としての非累加法を原料費に適用した場合、累加法による工程別計算を適用した場合と計算結果が一致する保証がない。そのうえ、第1工程で仕損減損が発生した場合、原価配分に平均法を適用した場合など、明らかに「簡便法としての非累加法」の計算結果が不正確になるという事象が既に確認されている。

ここからの1点突破で、多数説からは下記のような反撃が加えられている。

- 原料について、既知の不具合(第1工程仕損減損処理など)を解消しようとすると、累加法に準ずる計算をせざるを得ない

- であれば、加工費のみを工程別に計算するという趣旨から来る「加工費法」という看板に偽りアリと言わざるを得ない

- そのように、原料費についても厳格に(正確性を期すために累加法に準じて)計算するのならば、最初から全原価要素工程別原価計算を採用すればよい

多数説と少数説の両論併記のまま筆を擱くと、読者ももやもやが残って気持ち悪いだろうから、「個人的意見」という予防線を張った中で、筆者の見解を述べておく。

「累加法と非累加法の計算プロセス」の稿で、「簡便法としての非累加法の計算結果は本当に間違いといえるか?」という小題で、現代の原価計算環境下での非累加法の存在意義について解説した。

もはや、ここまでITが進化して計算リソースが豊富になってくると、「計算が楽になるけど多少計算結果が不正確になる(非累加法)」と、「計算は大変だけど計算結果は正確になる(前工程費を使わない累加法)」のトレードオフはさほど大きな問題ではなくなった。

計算手順と計算結果が密結合した総合原価計算表(個別ワークシート法)ではなく、計算手順(もしくは計算結果表示)と計算結果が疎結合にできる原価計算ソフト(表計算ソフト含む)による原価計算手段を選択していれば、最早このトレードオフ問題は解決したに等しい。

全原価要素工程別原価計算で前工程費を用いない累加法でもって計算した後、組替え表示で、確認画面や帳票上では、加工費法による非累加法的表示をさせればよいだけである。

えっ、専用の原価計算ソフトを使っているのに、加工費法を選択した際の原料費の値は簡便法としての非累加法の計算結果しか表示できないって?

それは、その原価計算ソフトの設計者が単に勉強不足なだけです!(これを仕様バグともいう)

注)もちろん、原料費についても、各工程毎に仕掛品量と仕掛品原価を計算できるだけの元データを揃えておくことが前提になる。それができない(する必要が無い)なら、元より簡便法としての非累加法の1択というだけのことに過ぎない。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

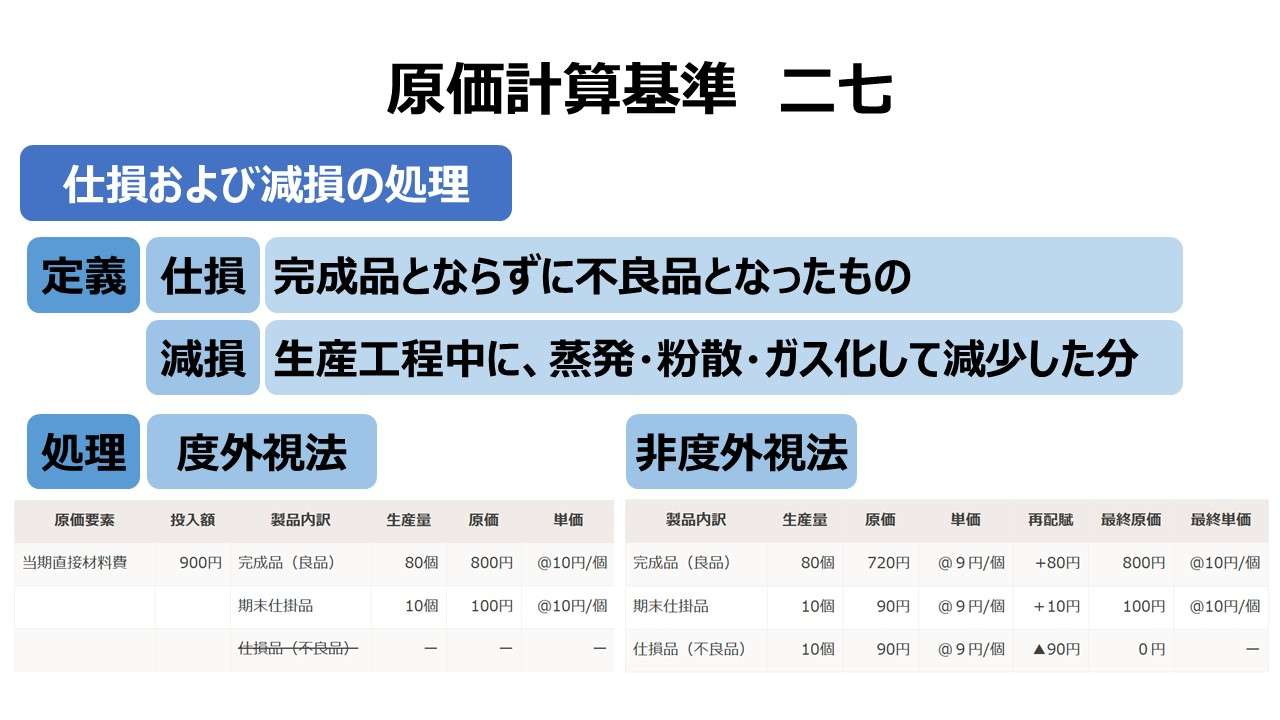

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント