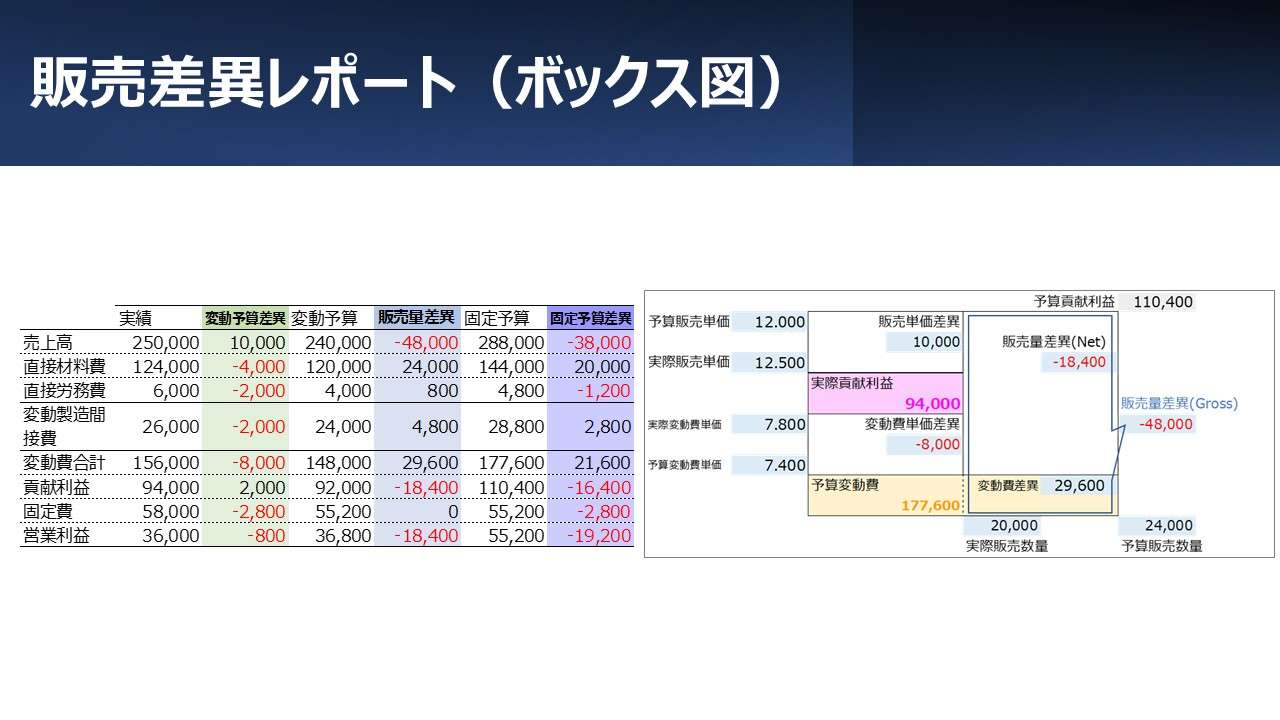

販売差異レポート(ボックス図)

ボックス図で販売差異を解く

予実差異分析や標準原価差異分析において、差異数値を価格差異(単価差異)と数量差異に分解する方法は、工業簿記(簿記2級)でも試験範囲になっているほどポピュラーなものである。

しかし、予算値から引くか実績値から引くか、計算に用いる単価と数量のどっちが予算値か実績値かは、いざ計算してみようとすると意外に分からなくなるものだ。

加えて、不利差異と有利差異の判別と、実際の差異数値の符号(プラスかマイナス)のひもづけも曖昧になってくるかもしれない。

そこで、販売予算差異、原価予算差異、場合によっては貢献利益差異まで、ボックス図というものを使用して視覚的・直観的に解く方法がある(ちなみに、製造間接費を固定費・変動費に分ける三分法・四分法で知られる公式法の場合は、シュラッター図を用いるのが一般的である)。

初歩の代数幾何の知識を用いて、縦軸:単価、横軸:数量の掛け算で、四角形の面積として、差異金額を視覚的に判別しやすくできる。

売上差異(売上高差異)

縦×横=面積 で差異金額を把握する。縦軸には単位を単価(@)、横軸には数量をとる。単価 × 数量 = 金額 となるから、実際売上高の面積と、予算売上高の面積の差が売上差異となる。

左上図のピンクの領域が実際売上高となり、3つの四角形を合わせた一番大きい四角形(一番外側の四角形)が予算売上高となるから、

実際売上高 = @12.5 × 20,000 = 250,000

予算売上高 = @12.0 × 24,000 = 288,000

売上差異 = 実際売上高 – 予算売上高 = 250,000 – 288,000 = ▲38,000(不利差異)

ここで、初心者なら2つの迷いが生じるはずである。

これらの疑問を一気に解決するためにボックス図を用いる。そしてその計算ルールは至ってシンプルでかつ強力なものである。

ボックス図の左下の頂点を常に原点とし、必ず、そこからより近いものからより遠いものを差し引く、これだけである。

縦軸を見ると、実際販売単価が予算販売単価より下に位置し、より原点に近い。横軸を見ると、実際販売数量が予算販売数量より左に位置し、より原点に近いことになる。

販売単価差異(販売価格差異、変動予算差異の売上高)は、

販売単価差異 = (実際販売単価 - 予算販売単価) × 実際販売数量

販売単価差異 = (@12.5 - @12.0) × 20,000 = @0.5 × 20,000 = +10,000(有利差異)

と計算できる。

さらに、有利差異・不利差異の判定も、この計算結果をそのまま活用することができる。

実際に差異判定のしくみを説明する前に初歩的な確認をしておく。利益に対して、予算より実際の方が有利になる=利益を増やす、という意味だから、売上差異の場合は、

予算売上高 < 実際売上高 ならば、利益を増やす⤴ = 有利差異

予算売上高 > 実際売上高 ならば、利益を減らす⤵ = 不利差異

となるはずだ。

それゆえ、売上差異の計算の際は、常に 実際売上高から予算売上高を差し引くことにしておけば、

実際売上高 – 予算売上高 > 0 ならば、利益を増やす⤴ = 有利差異⊕

実際売上高 – 予算売上高 < 0 ならば、利益を減らす⤵ = 不利差異⊖

という法則を成り立たせることができる。つまり、差異計算結果がプラスになるなら有利差異で、マイナスになるならいつでも不利差異だということである。

これは、常に原点(左下の頂点)により近いものからより遠いものを引く順番さえ守れば、計算数値と再判定に迷うことはない。

同じように、販売数量差異(販売量差異の売上高)も、より原点に近いものから遠いものを引くとして機械的に算出してみると、

販売数量差異 = 予算販売単価 × (実際販売数量 - 予算販売数量)

販売数量差異 = @12.0 × (20,000 - 24,000) = @12.0 × -4,000 = ▲48,000(不利差異)

となる。

改めて、販売単価差異と販売数量差異を合計してみて検算すると、

売上差異 = 販売単価差異 + 販売数量差異 = (+10,000) + (▲48,000) = ▲38,000(不利差異)

となり、実際売上高と予算売上高の引き算結果と同じ値となることが確かめられた。

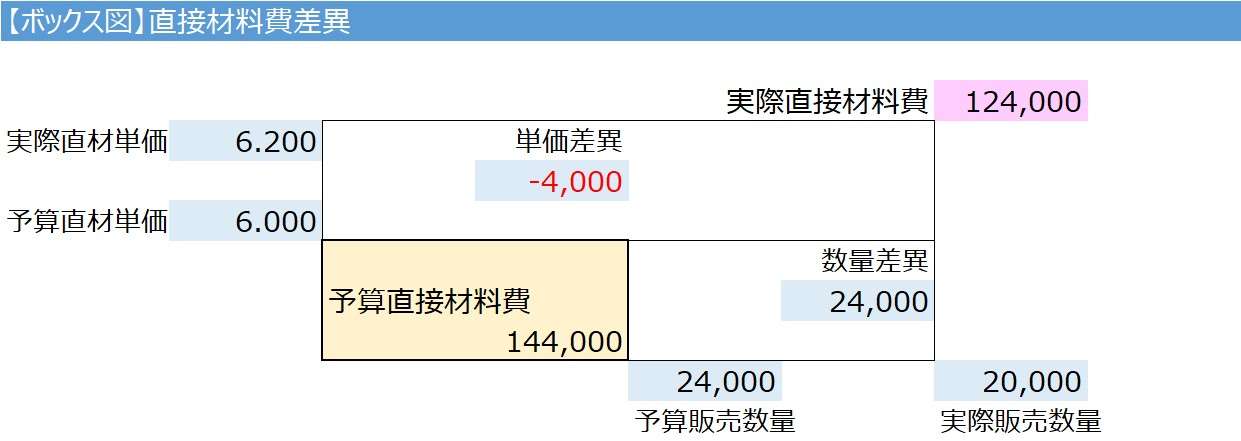

直接材料費差異

ここで改めて説明することはひとつだけである。

収益の一部である売上高と、費用の一部である直接材料費は、その金額の大小が利益に与えるインパクトが正反対となる。

それゆえ、差異判定の結果(プラス・マイナスの符号)を統一するために、費用系(コスト系)の差異計算は、常に、予算値から実績値を差し引かねばならない、ということだ。

つまり、差異計算のための差引と、差異判定のための計算結果の正負の符号の向きの関係は次の通りとなる。

予算直接材料費 – 実際直接材料費 > 0 ならば、利益を増やす⤴ = 有利差異⊕

予算直接材料費 – 実際直接材料費 < 0 ならば、利益を減らす⤵ = 不利差異⊖

収益と費用は貸借正反対がホームポジションだから、引き算の結果の正負の符号が利益に対して、プラスなら有利差異とするためには、売上差異の計算時とは引き算の順序を入れ替えればよいということになる。

ボックス図を用いると、その辺りの違いも鮮明となる。

❶予算値から実績値を常に引くのだから、小さい箱の方が予算値(ベージュ色の四角形)となる

❷収益(売上高)のボックス図は、数量差異が上に突き出していたが、費用(直接材料費)のボックス図は、単価差異の方が右に出っ張る

下記に計算結果をまとめる。

予算直接材料費 = @6.0 × 24,000 = 144,000

実際直接材料費 = @6.2 × 20,000 = 124,000

直接材料費差異 = 予算直接材料費 – 実際直接材料費 = 144,000 – 124,000 = +20,000(有利差異)

直接材料費単価差異 = (予算直接材料費単価 - 実際直接材料費単価) × 実際販売数量

直接材料費単価差異 = (@6.0 - @6.2) × 20,000 = ▲4,000(不利差異)

直接材料費数量差異 = 予算直接材料費単価 × (予算販売数量 ー 実際販売数量)

直接材料費数量差異 = @6.0 × (24,000 - 20,000) = +24,000(有利差異)

直接材料費差異 = 単価差異 + 数量差異 = (▲4,000) + (+24,000) = +20,000(有利差異)

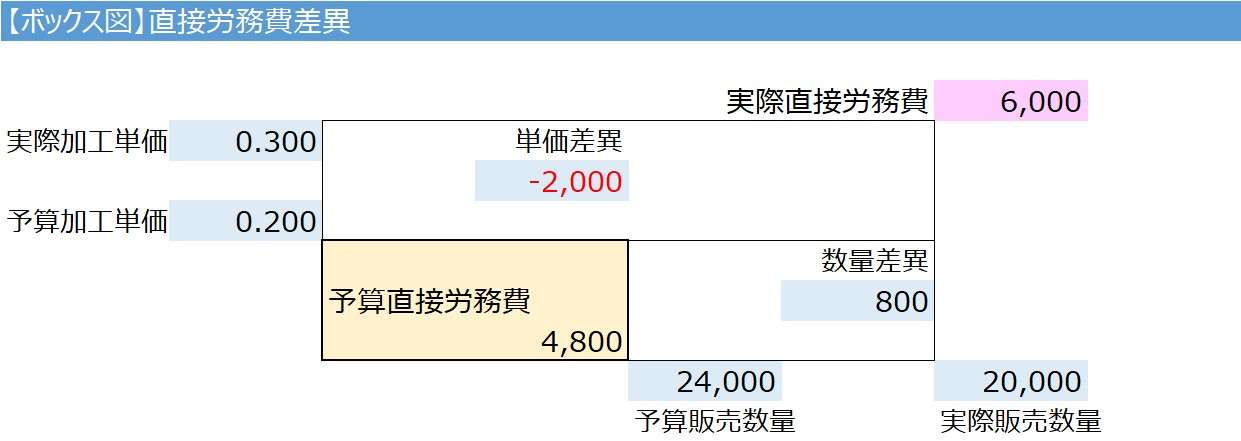

直接労務費差異

ここで改めて説明することはひとつだけである。

収益の一部である売上高と、費用の一部である直接材料費は、その金額の大小が利益に与えるインパクトが正反対となる。

それゆえ、差異判定の結果(プラス・マイナスの符号)を統一するために、費用系(コスト系)の差異計算は、常に、予算値から実績値を差し引かねばならない。

下記に計算結果をまとめる。

予算直接労務費 = @0.2 × 24,000 = 4,800

実際直接労務費 = @0.3 × 20,000 = 6,000

直接労務費差異 = 予算直接労務費 – 実際直接労務費 = 4,800 – 6,000 = ▲1,200(不利差異)

直接労務費単価差異 = (予算直接加工費単価 - 実際直接労加工費単価) × 実際販売数量

直接労務費単価差異 = (@0.2 - @0.3) × 20,000 = ▲2,000(不利差異)

直接労務費数量差異 = 予算直接加工費単価 × (予算販売数量 ー 実際販売数量)

直接労務費数量差異 = @0.2 × (24,000 - 20,000) = +800(有利差異)

直接労務費差異 = 単価差異 + 数量差異 = (▲2,000) + (+800) = ▲1,200(不利差異)

変動製造間接費差異

ここで改めて説明することはひとつだけである。

収益の一部である売上高と、費用の一部である直接材料費は、その金額の大小が利益に与えるインパクトが正反対となる。

それゆえ、差異判定の結果(プラス・マイナスの符号)を統一するために、費用系(コスト系)の差異計算は、常に、予算値から実績値を差し引かねばならない。

下記に計算結果をまとめる。

予算変動製造間接費 = @1.2 × 24,000 = 28,800

実際変動製造間接費 = @1.3 × 20,000 = 26,000

直接変動製造間接差異 = 予算変動製造間接費 – 実際変動製造間接費 = 28,800 – 26,000 = +2,800(有利差異)

変動製造間接費単価差異 = (予算変動製造間接費単価 - 実際変動製造間接費単価) × 実際販売数量

変動製造間接費単価差異 = (@1.2 - @1.3) × 20,000 = ▲2,000(不利差異)

変動製造間接費数量差異 = 予算変動製造間接費単価 × (予算販売数量 ー 実際販売数量)

変動製造間接費数量差異 = @1.2 × (24,000 - 20,000) = +4,800(有利差異)

変動製造間接費差異 = 単価差異 + 数量差異 = (▲2,000) + (+4,800) = +2,800(有利差異)

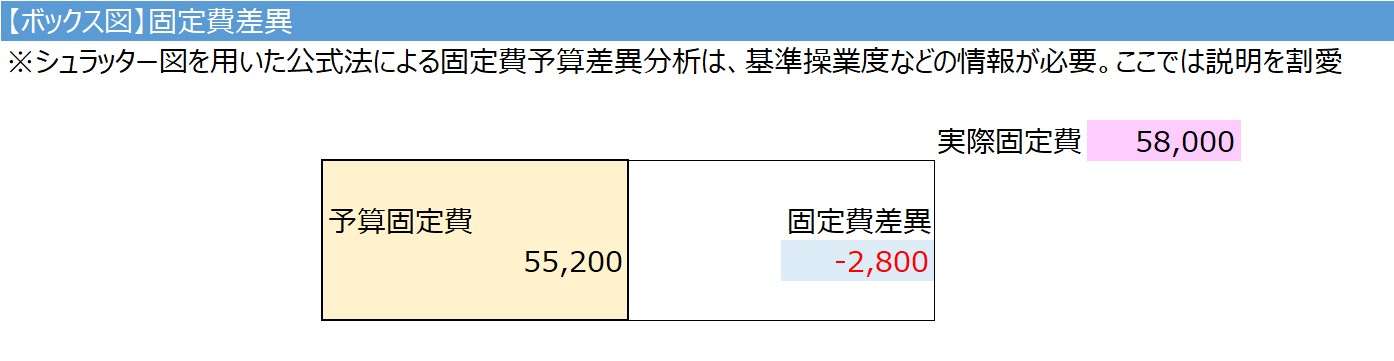

固定費差異

固定費は、他の費用系(コスト系)と同じく、金額の大小が利益に与えるインパクトが正反対となる。

それゆえ、差異判定の結果(プラス・マイナスの符号)を統一するために、費用系(コスト系)の差異計算は、常に、予算値から実績値を差し引かねばならない。

ただし、他の費用系とは異なり、販売数量の多寡が予算値も実績値も影響を及ぼさないため、予算差異を単価差異と数量差異に分解することはできない。

別途、基準操業度と実際操業度の区別から、予算差異や操業度差異などを計算して分析することが多い。そのための論点は別途説明する。ここでは、総発生額の予実差異のみをボックス図で表現したらどうなるかだけを示す。

予算固定費 = 55,200

実際固定費 = 58,000

固定費差異 = 予算固定費 – 実際固定費 = 55,200 – 58,000 = ▲2,800(不利差異)

貢献利益差異(限界利益差異、変動利益差異)

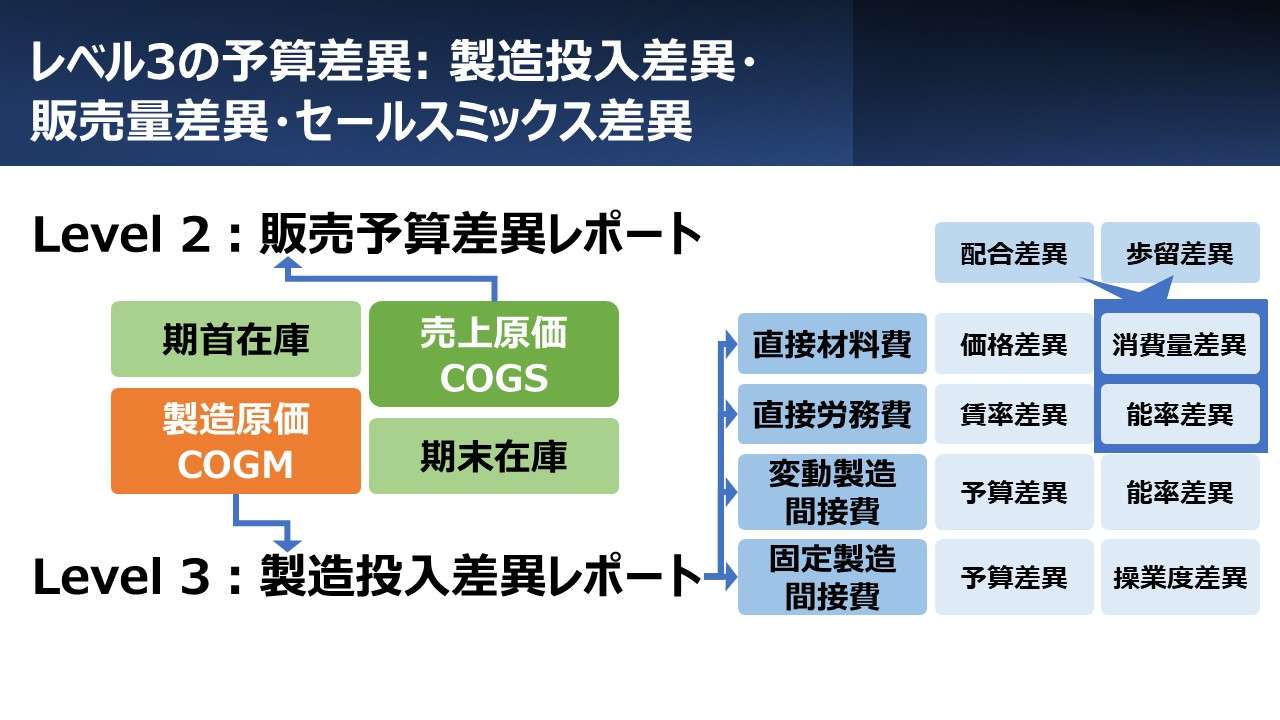

以上で説明したレベル2の予算差異(販売差異)は、売上高、変動費(直接材料費、直接労務費、変動製造間接費)、貢献利益、固定費、営業利益の各項目ごとに計算できる。

そして、固定費と営業利益以外は、単価差異(価格差異)と数量差異とに分解することができる。

単価差異(価格差異)と数量差異を簡単に図解で示すことができるボックス図は、各勘定科目ごとにも作図できるが、ひとつのボックス図にまとめて記載することもできる。

左上図に例示がある。この貢献利益差異ボックス図特有の見方についてポイントをいくつか解説する。

❶ベージュ色の範囲は、予算変動費を表す

❷ピンク色の範囲は、実際貢献利益額を表す

❸最大のボックスからベージュ色の部分を除いたのが予算貢献利益額を表す

そして、この貢献利益差異ボックス理解のための最大の難関が、販売量差異(Net)と販売量差異(Gross)の関係の理解である。

- 販売量差異(Gross)は、売上高のみに対する販売量差異である。

- 販売量差異(Net)は、貢献利益に対する販売量差異である。

- 販売量差異(Net)= 販売量差異(Gross)+ 変動費差異 である。

【検算】

販売量差異(Net)= 販売量差異(Gross)+ 変動費差異

▲18,400 = (▲48,000) + (+29,600)

これを、公式の意味からアプローチしてみる。

「売上高 = コスト + 利益」 という利益恒等式が既に成立していることは、この計算式を一瞥するだけで理解してもらえると思う。

これを、「売上高 = 変動費 + 貢献利益」と読み替えると、次の2式も成立すると自然に考えられる。

実際売上高= 実際変動費 + 実際貢献利益 ・・・1式

予算売上高= 予算変動費 + 予算貢献利益 ・・・2式

1式から2式を引くと、

(実際売上高 – 予算売上高) = (実際変動費 – 予算変動費) + (実際貢献利益 – 予算貢献利益)

(実際貢献利益 – 予算貢献利益) = (実際売上高 – 予算売上高) – (実際変動費 – 予算変動費)

(実際貢献利益 – 予算貢献利益) = (実際売上高 – 予算売上高) + (予算変動費 – 実際変動費)

貢献利益差異 = 売上差異 + 変動費差異

ここで、それぞれの差異を数量差異のみに限定すると、

販売量差異(Net) = 販売量差異(Gross) + 変動費差異

【テンプレート】販売差異レポート(ボックス図)

以下に、Excelテンプレートとして、販売差異レポート(ボックス図)をサンプルで表示している。

入力欄の青字になっている「売上数量」「売上高」「直接材料費」「直接労務費」「変動製造間接費」「販売価格(売価単価)」「直接材料費単価」「直接労務費単価」「変動製造間接費単価」「固定費」に任意の数字を入力すると、表とボックス図内の計算結果を自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

SUM関数

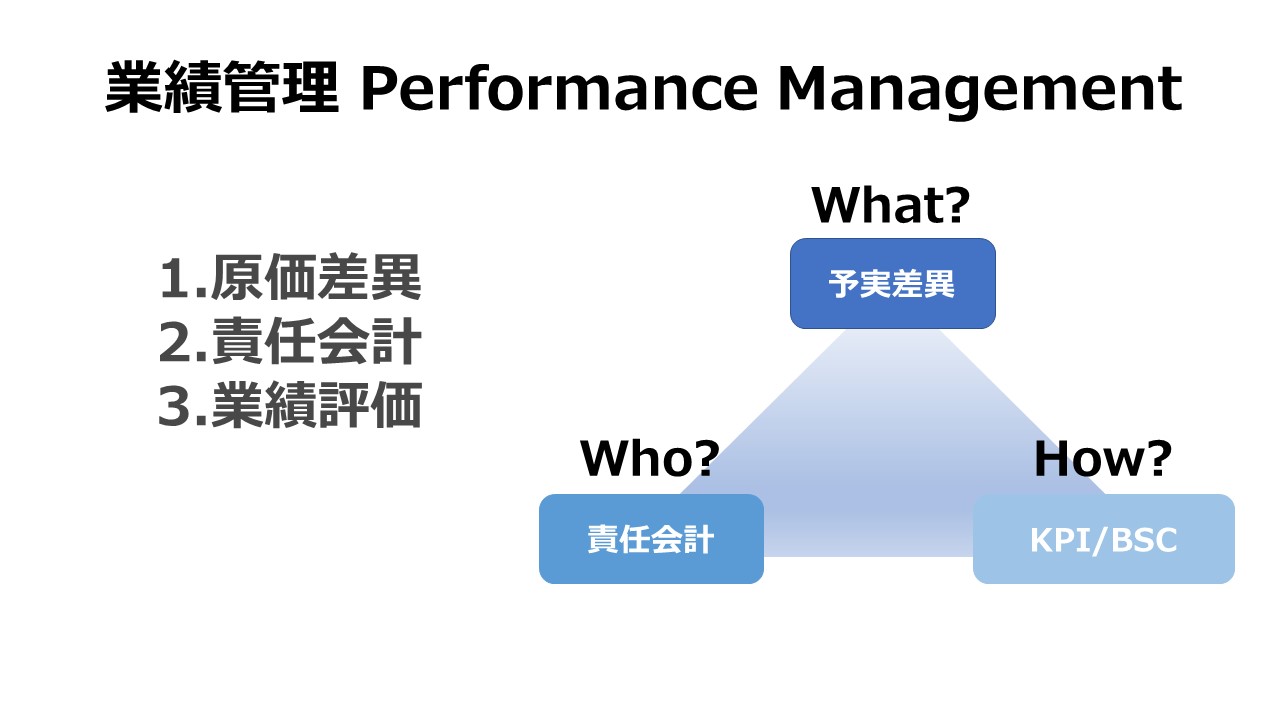

業績管理 Performance Management 体系

業績管理 Performance Management 体系

| 1 | 原価差異 | Cost & Variance Measures |

| 2 | 責任会計 | Responsibility Centers & Reporting Segments |

| 3 | 業績指標 | Performance Measures |

コメント