原文

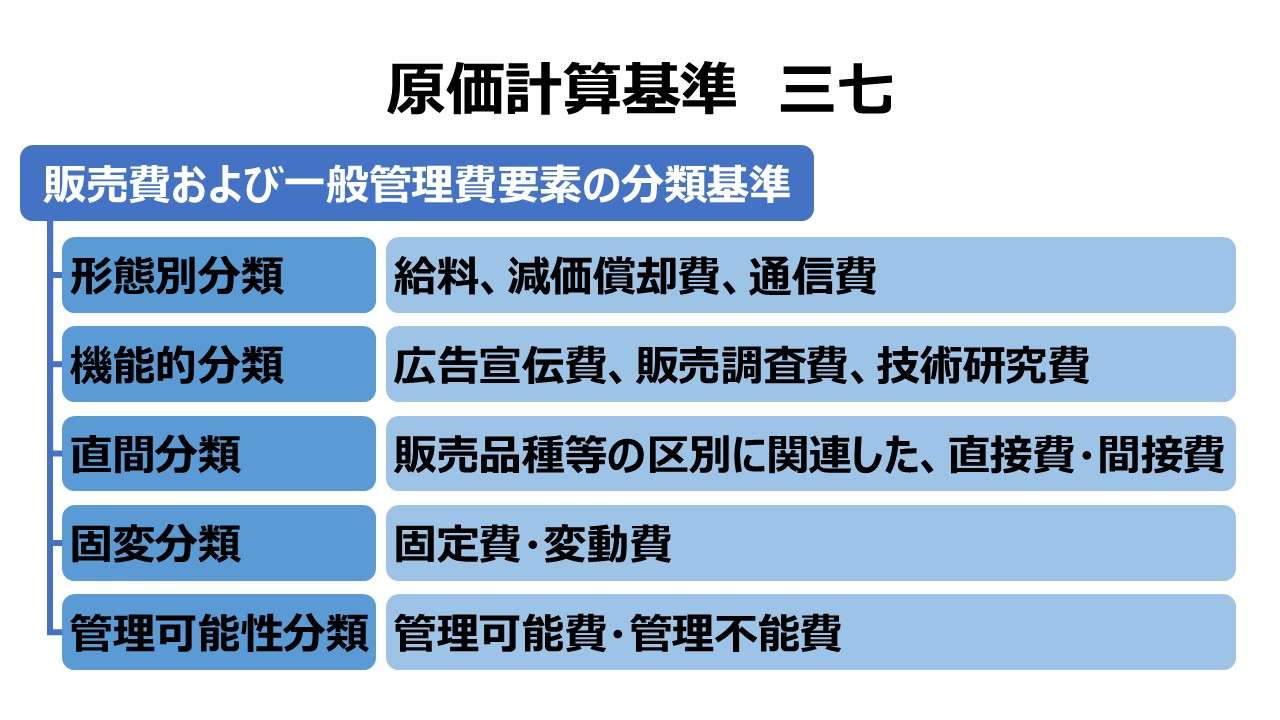

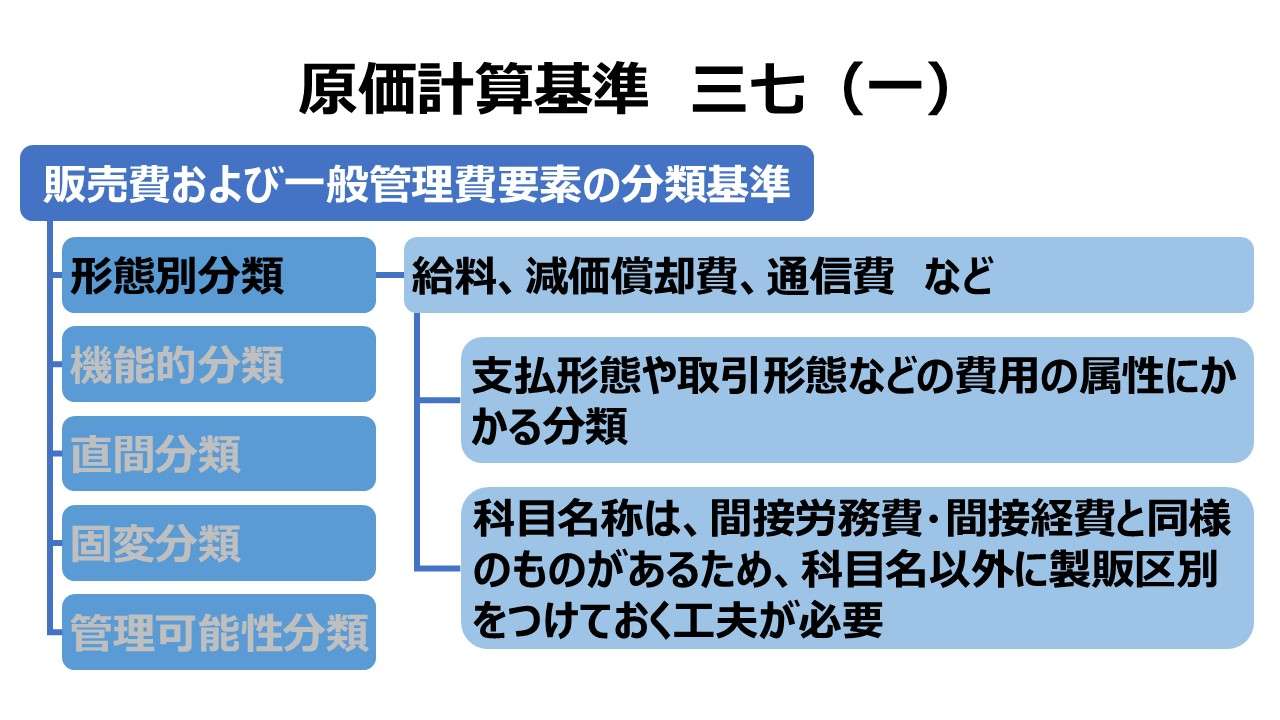

販売費および一般管理費の要素を分類する基準は、次のようである。

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

第二章 実際原価の計算|原価計算基準(本文以下は、項目のみ抜粋)

解説

製造原価と販売費および一般管理費

原価計算基準において、原価計算制度として原価の範囲は、製造原価と販売費および一般管理費(以下、販管費)の2つである。

販管費要素の分類基準は、「基準八 製造原価要素の分類基準」における製造原価のそれと同じフレークワークで構成されている。

| 販管費(基準三七) | 説明 | 製造原価(基準八) | 説明 |

|---|---|---|---|

| (一)形態別分類 | 給料、減価償却費、通信費 | (一)形態別分類 | 材料費、労務費、経費 |

| (二)機能別分類 | 広告宣伝費、販売調査費、技術研究費 | (二)機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三)直接費と間接費 | 販売品種等の区別に関連した、直接費・間接費 | (三)製品との関連における分類 | 製品に対する原価の発生態様から、直接費・間接費 |

| (四)固定費と変動費 | (記述なし) | (四)操業度との関連における分類 | 操業度の増減に対する原価発生の態様から、変動費・固定費 |

| (五)管理可能費と管理不能費 | (記述なし) | (五)原価の管理可能性に基づく分類 | 管理者層によって管理しうるかどうかから、管理可能費・管理不能費 |

「基準八 製造原価要素の分類基準」にて、原価要素について以下のように定義している。

原価要素は、製造原価要素と販売費および一般管理費の要素に分類する。

第二章 実際原価の計算|原価計算基準(一部抜粋)

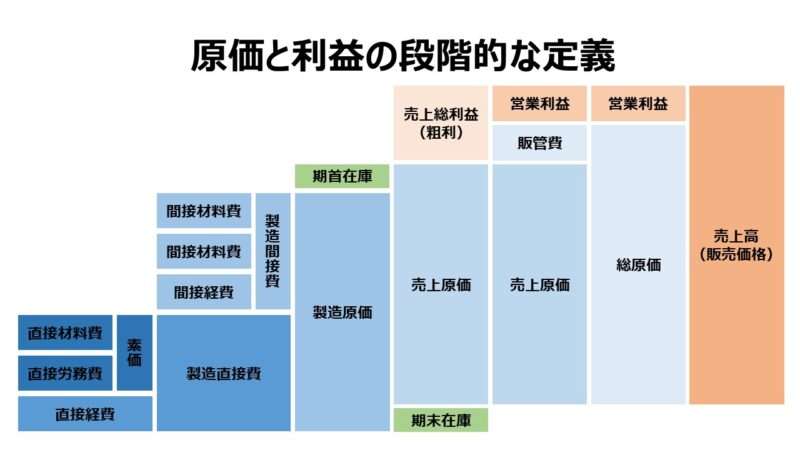

ここから、原価計算基準が対象としている原価範囲は、一般的には総原価と呼ばれるものである。

基本的には、総原価 = 製造原価 + 販管費 と考えてよい。だが細かい点を指摘すると、完成品原価(製造原価)と販売品原価(売上原価)の間には、製品在庫が介在するので、厳密には下図の原価と利益の相関図のようになる。

製造原価と販管費の違いは、期間損益計算時に、どういう基本的考え方によって収益と対応させるかという根本のところである。

「企業会計原則 一 損益計算書の本質 C 費用収益対応の原則」に基づき、対応関係が明確なものが製品原価となり、個別的対応が困難なために収益集計期間中に発生したコストを集計して期間対応させたものは期間原価、これがすなわち販管費となる。

上図において、直接材料費・直接労務費・製造間接費の合計が製造原価であり、期間収益との対応は「製品」であるから、製品原価と呼ばれる。

具体的には、製品の棚卸計算を行って、当期に販売された製品に限って売上原価とし、売れ残ったものは期末棚卸資産とすることで期間収益と対応させる。

販管費の方は、期間収益との対応は「期間」である故のネーミングで期間原価と呼ばれる。

具体的には、製品の販売や棚卸とは無関係に発生するため、収益の発生(実現)期間と同じ期間に発生が認められたものを当期の販管費(=期間費用)とすることで期間収益と対応させる。

- 販売費および一般管理費は、販管費とも呼ばれ、製造原価と共に総原価を構成し、原価計算基準が取り扱う原価概念に含まれる

- 製造原価は棚卸計算によって収益と対応させる(期間損益計算)ので、製品原価である

- 販管費は期間計算(期間集計)によって収益と対応させる(期間損益計算)ので、期間原価である

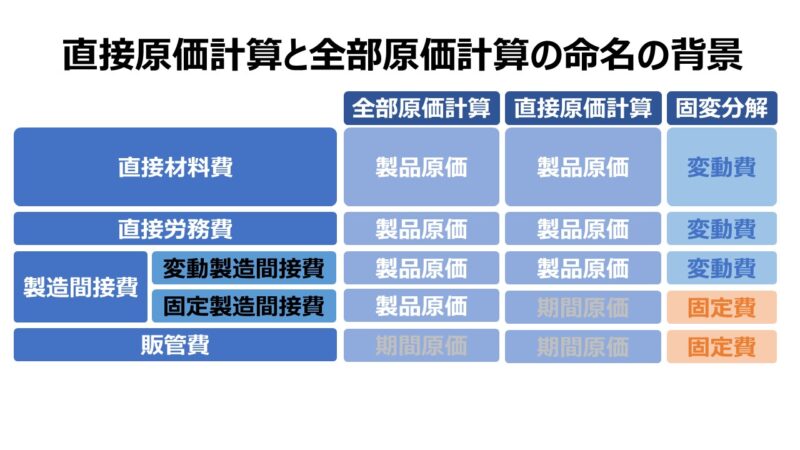

原価計算基準の設定者たちは、基準三七の議論について、途中で力尽きたようだ。(四)固定費と変動費、(五)管理可能費と管理不能費 に至っては、項目だけの記載となっているからである。

(次章で言及するが)昨今ではすっかりこの販管費部分が経営管理分野にとって重要度が増すことになった。偉大なる先人たちの叡智の欠片でもいいから、もう少しこの領域に残っていれば、後人も楽だったろうに。。。

ポイント

営業費という概念

販管費のことを営業費と呼んだりもする。ものづくりに関わるコストが製造原価ならば、いったん製品が完成した後の販売に関わるコストを管理費込みで、製品の販売に関するコスト=営業費だとするネーミングセンスによるものだ。

論者によっては、この営業費に支払利息・割引料などの財務費(financial costs)を含めることがある。これは、掛売上時の代金が期日よりも早く入金された場合に行う売上割引も想定しているから、社内管理用の定義としては、これはこれで意味がある。

但し、財務費は、売上割引も含めて現行の日本の会計基準(J-GAAP)では、営業外費用 とされるから、当然に原価計算基準が想定する総原価概念の外であることは間違いない。

2027年度から、IFRS第18号「財務諸表における表示及び開示」が強制適用される。大きなインパクトは、P/Lの区分表示の定型化である。いわゆる営業利益までは現行日本基準とそう違和感はない。営業外損益以下・持ち分法損益の取り扱い辺りが大きく影響を受ける。

支払利息などの財務費用は財務の部に入ることになる。

今から戦々恐々としていても仕方がないが、変更ポイントは今から開示方針を検討しておく必要がある。

営業費計算の重要性の高まり

原価計算基準が設定された昭和37年11月8日の頃、原価計算の目的は、公表用財務諸表の開示に重きが置かれていた。この頃は、営業費はあまり重要視されなかった。

なぜなら、営業費は期間損益計算上、期間原価(period costs)として処理され、製品・仕掛品に割り当てられることはなかったので、簡単に費目別に集計された実際発生額を把握すれば事足りたからである。

しかしながら、現代社会が複雑に進化し、人々の価値が多様化し、ライフスタイルや嗜好が急速に変化もするし、ますます消費者ニーズもセグメンテーション(細分化)が進むことになった。

こうなると、製品原価計算が担当する範囲のものづくりの範疇を超えて、ものづくり開始前の商品開発などの新市場創造や、ものづくり開始後の販売戦略やアフターサービスにおける差別的優位性の確保に、かなりの経営資源を投入する必要に迫られることになる。

ものづくり工程の前後に経営資源を振り向ける割合が増えるということは、その工程に付加価値が移るということを意味する。それは必然的に、その工程に注入されるコストを増加させるので、増大するコストが生み出す効果測定の重要性が増すのは当然のことになる。

こうしたものづくり工程の前後に付加価値が集中する現象を「スマイルカーブ現象」と呼ぶ。

もう少し原価計算よりに話を細かく分析すると、広告宣伝費、販売促進費、研究開発費、ITの開発費と運用保守費の金額的重要性が高まるとともに、これらの費目の販売品種別、販売地域別、顧客別、販売ルート別(商流別)といった視点・切り口で採算分析にかけ、収益性の改善に役立てねばならなくなった。

営業費分析の難易度

長年にわたって管理手法が錬成されてきた製品原価と比較すると、営業費分析が注目を浴びるようになってからの期間はまだ短く、これといった決定的な分析手法や分析ツールが確定しているわけではない。

その難易度の高さの要因については次のように議論されている。

- 決定的な影響をもたらす顧客の心理的要因を把握することが困難である

- 販売方法の多様性と変動性が高い

- 活動と成果の間の因果関係の測定が難しい

1.について。

ものづくりは、工場という特定の場所で、特定の工員により、機械的な反復活動によって実施される。そのため、比較的安定的・長期的な観察と分析が可能である。

一方で、販売活動は各地・各セグメントに散在するユーザまたは潜在顧客を相手にする。いつどこで何が顧客の購買意欲につながるか、予測不可能というより、測定活動を仕掛けるポイントがどうしても曖昧にならざるを得ないという不利が最初からある。

2.について。

規格製品については、その製造方法は生産企業によって本質的には大きく変わることはなく、比較的同質的な横横比較が可能である。

一方で、販売活動については、企業ごとに最良のやり方や保有人材の活用法も千差万別となり、非常に定型化しにくい。ある社の ベストプラクティス が協業他社にそのまま適用できるケースはそう多くないのが実情である。

3.について。

生産工場では、原価財の投入と、製品の産出量との関係は、歩留率も含めて、ある程度正確に測定することができる。

一方で、広告宣伝費や販促費の投入がどれだけ売り上げに貢献するかについて、IT活用による可視化がずいぶんと有効になってきた現代においても、全幅の信頼を置ける観測データが揃うことは稀だ。

SNS や e-口コミ、インフルエンサー という概念は一般的になったが、ステルスマーケティング などの不確定要素など、AI技術の進歩によるディープフェイクの影響の広がりも含めて、まだまだ信頼性確保には至っていない。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

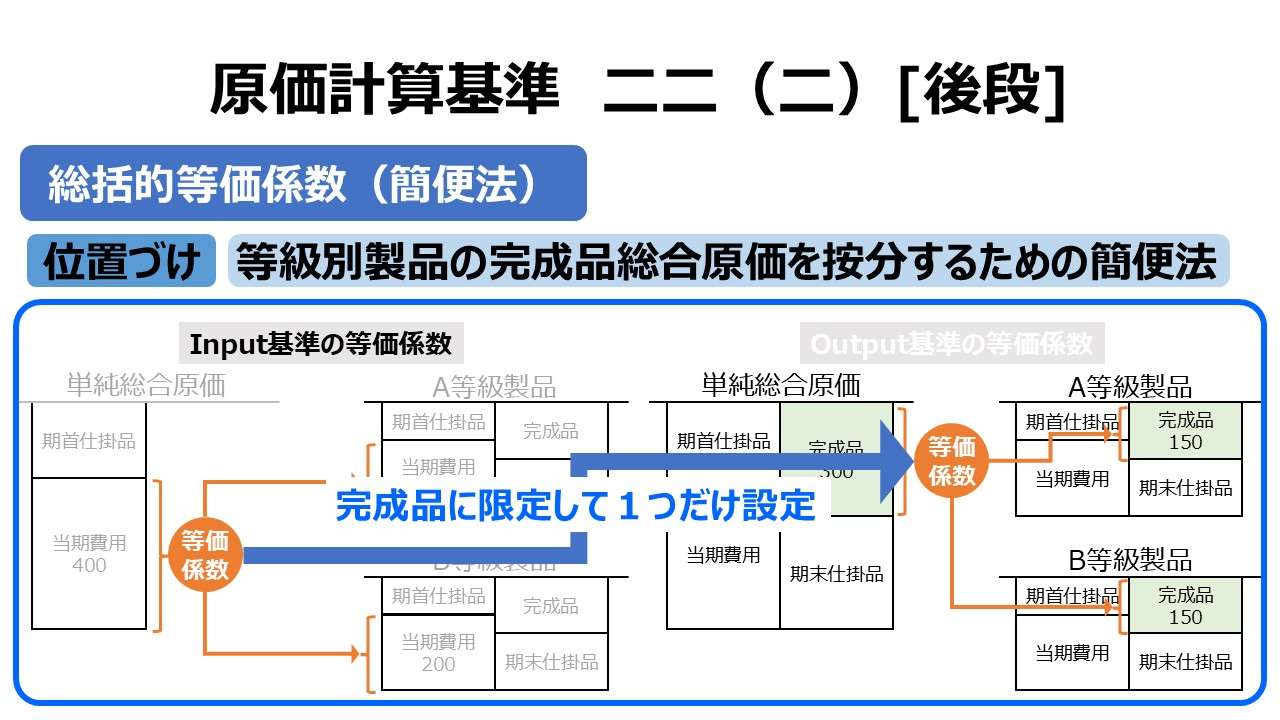

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント