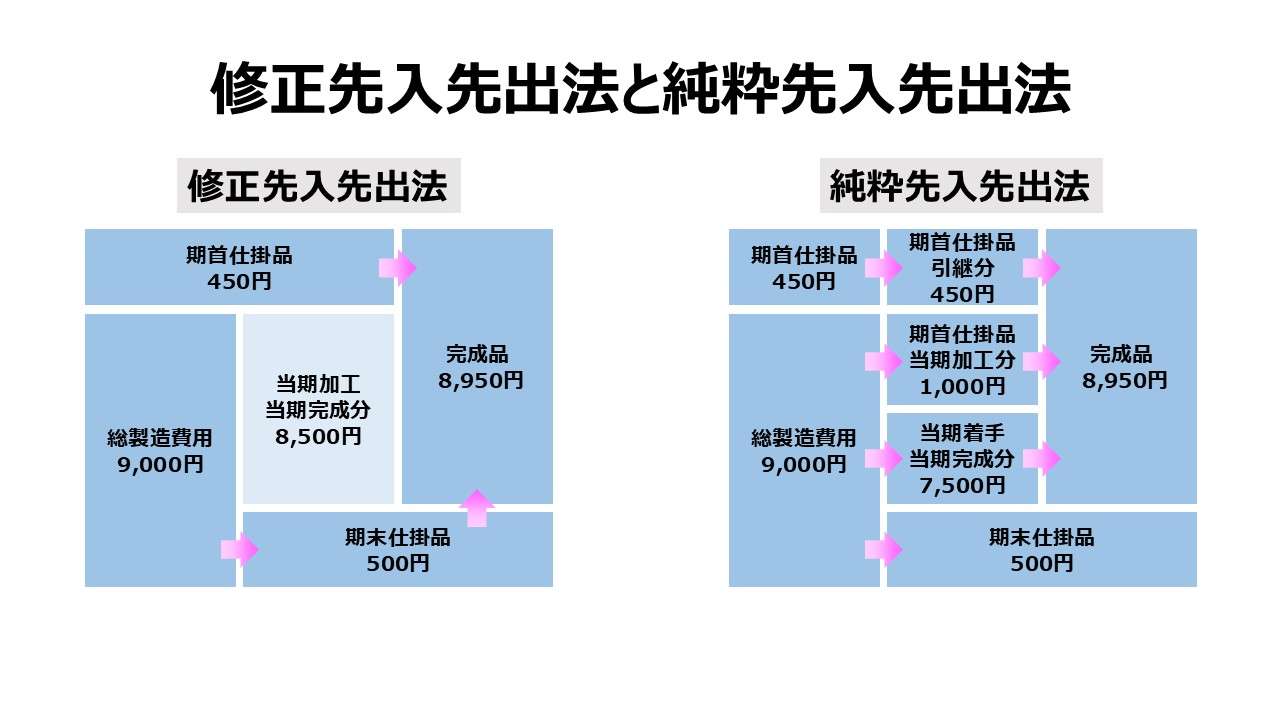

修正先入先出法と純粋先入先出法

総合原価計算における先入先出法(FIFO: First in First out)とは、期首仕掛品があればそれを優先して加工し完成させて、それらが完成してから当期投入分の加工分を新たに着手して完成させるだろうという作業順を想定した製品単価計算のことを指す。

総合原価計算における先入先出法には、修正先入先出法と純粋先入先出法の2つがある。あくまでイメージとして、これらは「基準一一(三)材料の消費価格」で見てきた、継続的先入先出法と期間的先入先出法の比較と対をなすものと考えた方が分かりやすい。

| 継続的先入先出法 | リアルタイム処理で、取引の都度先入れ先出しの計算を行う | ⇔ | 純粋先入先出法 | 完成品原価の内訳として、 ❶期首仕掛品前期加工分 ❷期首仕掛品当期加工分 ❸当期着手当期完成分 を厳格に仕分ける |

| 期間的先入先出法 | バッチ処理で、会計期間末時点の一括で先入れ先出しの計算を行う | ⇔ | 修正先入先出法 | 期末仕掛品原価の分離だけに着目し、完成品原価の内訳は気にしない |

修正先入先出法は、先入先出法を採用する場合の簡便法であり、計算手続きが簡略化されているので迅速な計算を可能にする。一般的な会計資格試験で出題されるものはこの修正先入先出法で解くのが効率的である。

純粋先入先出法は、厳格に前期作業分と当期作業分を区切る場合の原則法であり、期ごとの原価能率を明らかにする。日商簿記一級の工業簿記・原価計算で改めて学習するもので、簿記二級までの先入先出法の正体は実は修正先入先出法だったというオチがつくものでもある。

付け加えて言うと、修正先入先出法でも純粋先入先出法でも、通常ケースでは完成品総合原価と期末仕掛品原価への原価配分は同じ結果となる。それは、継続的先入先出法でも期間的先入先出法でも、計算結果が一致するのと同じことである。

修正先入先出法の処理フロー

当期製造費用の平均単価を算出するために必要な当期受入完成品換算量の算出フローは以下の通り。

![当期受入完成品換算量の計算[第1法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-1_v1.1-800x450.jpg)

完成品原価を求める計算ステップは以下の通り。

❶修正先入先出法の場合、簡便法だから、当期受入換算量を一度の計算で把握できる。

\( \displaystyle \bf 当期受入換算量 = 完成品量 – 期首仕掛品換算量 + 期末仕掛品換算量 \)

❷この当期受入換算量を用いて、当期製造費用の平均単価を算出する。

\( \displaystyle \bf 当期受入換算量単価= \frac{当期製造費用}{当期受入換算量} \)

❸この平均単価を使って期末仕掛品原価を算出する。

\( \displaystyle \bf 期末仕掛品原価 = 当期受入換算量単価 \times 期末仕掛品換算量 \)

❹借方合計(投入合計)である期首仕掛品原価と当期製造費用から期末仕掛品原価を控除すれば残りが完成品原価となる。

\( \displaystyle \bf 完成品原価= 期首仕掛品原価 + 当期製造費用 – 期末仕掛品原価 \)

純粋先入先出法の処理フロー

当期製造費用の平均単価を算出するために必要な当期受入完成品換算量の算出フローは以下の通り。

![当期受入完成品換算量の計算[第3法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-3_v1.1-800x450.jpg)

完成品原価を求める計算ステップは以下の通り。

❶完成品量の内訳として、期首仕掛品当期加工分換算量と当期着手当期完成品量を求めてから、当期受入換算量を算出する。

\( \displaystyle \bf 期首仕掛品当期加工分換算量 = 期首仕掛品 \times (1-期首仕掛品進捗度) \)

\( \displaystyle \bf 当期着手当期完成品量 = 完成品量 – 期首仕掛品 \)

\( \displaystyle \bf 当期受入換算量 = 期首仕掛品当期加工分換算量 + 当期着手当期完成品 + 期末仕掛品換算量 \)

❷この当期受入換算量を用いて、当期製造費用の平均単価を算出する。

\( \displaystyle \bf 当期受入換算量単価= \frac{当期製造費用}{当期受入換算量} \)

❸この平均単価を使って、期末仕掛品原価・期首仕掛品当期加工分原価・当期着手当期完成品原価のそれぞれを算出する。

\( \displaystyle \bf 期末仕掛品原価 = 当期受入換算量単価 \times 期末仕掛品換算量 \)

\( \displaystyle \bf 期首仕掛品当期加工分原価= 当期受入換算量単価 \times 期首仕掛品当期加工分換算量 \)

\( \displaystyle \bf 当期着手当期完成品原価= 当期受入換算量単価 \times 当期着手当期完成品 \)

❹期首仕掛品原価と期首仕掛品当期加工分原価と当期着手当期完成品原価を足しこんで完成品原価を求める。

\( \displaystyle \bf 完成品原価= 期首仕掛品原価 + 期首仕掛品当期加工分原価 + 当期着手当期完成品原価 \)

純粋先入先出法と修正先入先出法の比較

| 純粋先入先出法は、完成品原価の内訳を明確にする計算方法である。 | 修正先入先出法は、「平均法を加味した先入先出法」とも呼ばれる。 |

| 計算手順として、当期製造費用を期首仕掛品当期加工分と当期着手当期完成分と期末仕掛品原価に按分し、期首仕掛品原価を前二者と足しこんで完成品総合原価を計算する。 | 計算手順として、当期製造費用から期末仕掛品原価を控除した残りすべてで完成品総合原価の製品単価を計算する。 |

| 「純粋」といわれる所以は、先に生産ラインに投入された順に完成品原価としてカウントして、完成品原価に含まれる期首仕掛品原価の影響を分離するからである。 | 「平均法を加味した」といわれる所以は、計算された総合完成品原価は、期首仕掛品由来の完成分と、当期着手当期完成分の原価の平均値となるからだ。 |

| メリットは、厳密な意味で先入先出法を適用しているので、計算ロジックの理論的背景を知るツールとして有意義であることだ。 | デメリットは、完成品製品単価が期首仕掛品と当期受入分の平均単価となってしまい、平均法との計算ロジックの分別が曖昧になる点だ。 |

| メリットは、原価管理がしやすい点にある。通常行われる、対前期比といった期間比較に基づく原価分析に都合がよい情報を提供してくれる。 | デメリットは、前期以前着手製品と当期着手製品の製品単価が個別に判明しないので、製品単価情報を原価管理に活用しづらい所である。 |

| デメリットは、「ワークシート法」と呼ばれる計算技法を用いる場合、平均法とは項目の並びが異なるフォーマットで計算しなければならないことである。 | メリットは、「ワークシート法」と呼ばれる計算技法を用いる場合、「平均法」とほぼ同じ項目順のフォーマットでも計算が可能なことである。 |

| デメリットは、「修正」に比べて計算手数が多い分だけ、計算に手間がかかることである。特に「ボックス図法」という計算技法採用時にその影響が強く意識される。 | メリットは、特に「ボックス図法」と呼ばれる計算技法を用いると顕著になるが、非常に手早く計算可能なことである。 |

| デメリットは、原価計算実務において、ロット別に細かい原価情報/数量情報を把握する必要があるので、事務コスト増大と生産工程設計に負荷をかけてしまう(引いては生産効率の悪化を招く恐れがある)ことだ。 | メリットは、原価計算実務において、期締めのタイミングで原価情報/数量情報を把握すれば事足りるので、事務コスト削減と生産工程設計を楽にする(引いては生産効率の悪化を防げる可能性がある)ことだ。 |

- 総合原価計算において、原価配分を先入先出法で行う場合、

- [純粋先入先出法] 期首仕掛品原価に期首仕掛品当期加工分原価と当期着手当期完成品原価を足しこんで完成品総合原価を求める方法

- 原価管理目的のために行う計算方法

- 完成品原価は、期首仕掛品を引き継いだ分と当期着手当期完成分と別々に把握できる

- [修正先入先出法] 当期製造費用から期末仕掛品原価を分離して、総製造費用から期末仕掛品原価を差し引いて完成品総合原価を求める方法

- 完成品単価は期首仕掛品を引き継いだ分と当期着手当期完成分の平均単価となる

- 計算手順として簡便なので処理が早くなる

- [純粋先入先出法] 期首仕掛品原価に期首仕掛品当期加工分原価と当期着手当期完成品原価を足しこんで完成品総合原価を求める方法

本当に純粋先入先出法は優れた方法か?

一般的な生産現場では、期首仕掛品が存在していれば、その完成から手掛けるのが人情だろう。先入先出法という計算仮定は、加工の流れを平均法より一層正確にトレースする計算仮定と考えられる。

従来、この計算仮定により、前期の作業能率と当期の作業能率とが明確に区別して完成品単価計算されるので、平均法より修正先入先出法、修正先入先出法より純粋先入先出法の方が優れた計算仮定であり、完成品の単価情報はより有用な原価管情報になるとされてきた。

原価管理において、原価は発生場所別、責任者別に分別して計算されねばならない。権限の責任の一致する範囲の原価計算にしないと、管理不能費に対する原価責任が曖昧になり、原価管理の実効性が薄れるからだ。

❶実務上の実行可能性の問題

現実的には、工程別総合原価計算が適用されるケースが圧倒的に多い。工程別計算で純粋先入先出法を実践しようとすると、各工程ごとにロット別生産が行われ、ロット単位でどの工程の加工結果からの原価発生かを分別記録し、仕損・減損がどのロットで発生したかも分別記録されねばならない。これは実務上かなり挑戦度が高い計算方法となる。

❷原価管理情報としての有用性

完成品単価の期間比較可能性を担保する純粋先入先出法であるが、峻別された期間ごとの完成品単価の比較だけでは効率的な原価管理は不可能だ。実際原価計算の場合、完成品単価には作業能率の良否の他、材料価格や賃率の増減、操業度差異によっても完成品単価は大きく影響を受ける。それらの影響を度外視するためには、予定価格・予定賃率・正常配賦率を導入しなければならない。純粋先入先出法か修正先入先出法かを問う前に、予定原価の適切性についての考察の方が重要性が高い気がする。

❸工程別総合原価計算への適合性

累加法に基づく工程別計算の場合、先行工程の作業能率の良否が前工程費を通じて後工程に影響を与えてしまう。これは、責任と権限の一致を重視する原価管理の方法論には相応しくない。であれば、内部振替価格や標準原価を使用せざるを得なくなる。であれば、実際原価の枠内にある平均法か先入先出法かという問題より、標準原価差異の管理という問題の方が重要性が高くなる気がする。

実際原価計算の枠内においては、財務諸表作成目的のためなら、期間損益計算や価格決定について、平均法を採用した方が安定的で無難な計算が可能になる。

純粋先入先出法の実践は事務コストが高つくし、そもそもの現場作業が煩雑になり生産効率や工程設計にもろに影響してしまうからあまりお勧めできない。適用するなら、ここぞというポイント(いつもコスト高・低生産性となる箇所)に、特殊原価調査の枠内で導入するのが賢い実務解というものだ。

本気で原価管理の実効性を上げたいなら、標準原価計算による標準差異分析を実行するほかない。その場合、「純粋」か「修正」かという議論より、「原価標準」設定の適切性の方が何倍も大事な論点となるのは間違いない。

コメント