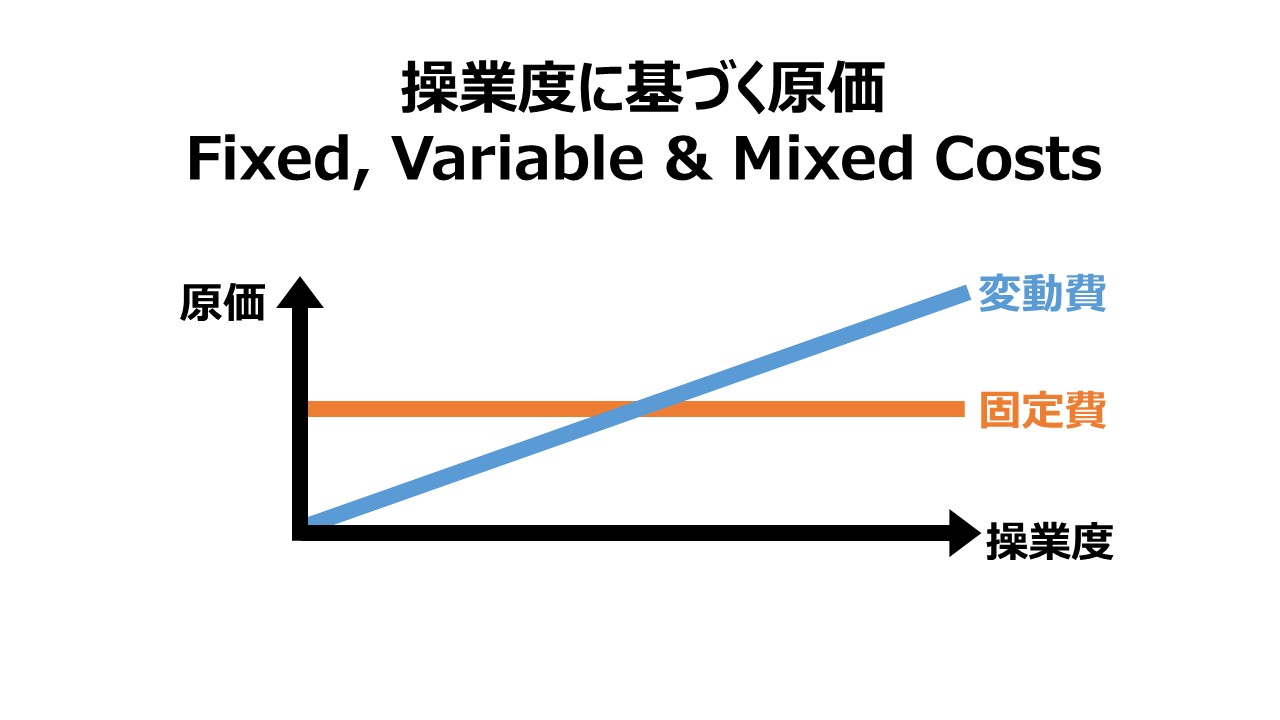

操業度に基づく原価 Fixed, Variable & Mixed Costs

操業度によるコストビヘイビアが異なる3種類の原価

操業度のレベルの変化に基づく原価には、大別すると、固定費(Fixed costs)、変動費(Variable costs)、混合原価(混合コスト: Mixed costs)がある。

| 分類 | 説明 | 例 |

|---|---|---|

| 変動原価 | 操業度の高低に比例して発生額が変わる | 直接材料費、直接労務費 |

| 固定原価 | 正常操業度の範囲では発生額が変わらない | 減価償却費、賃貸料 |

| 混合原価 | 変動原価と固定原価の両方の性質を持つ | 電力料(基本料金=固定原価、従量課金=変動原価) |

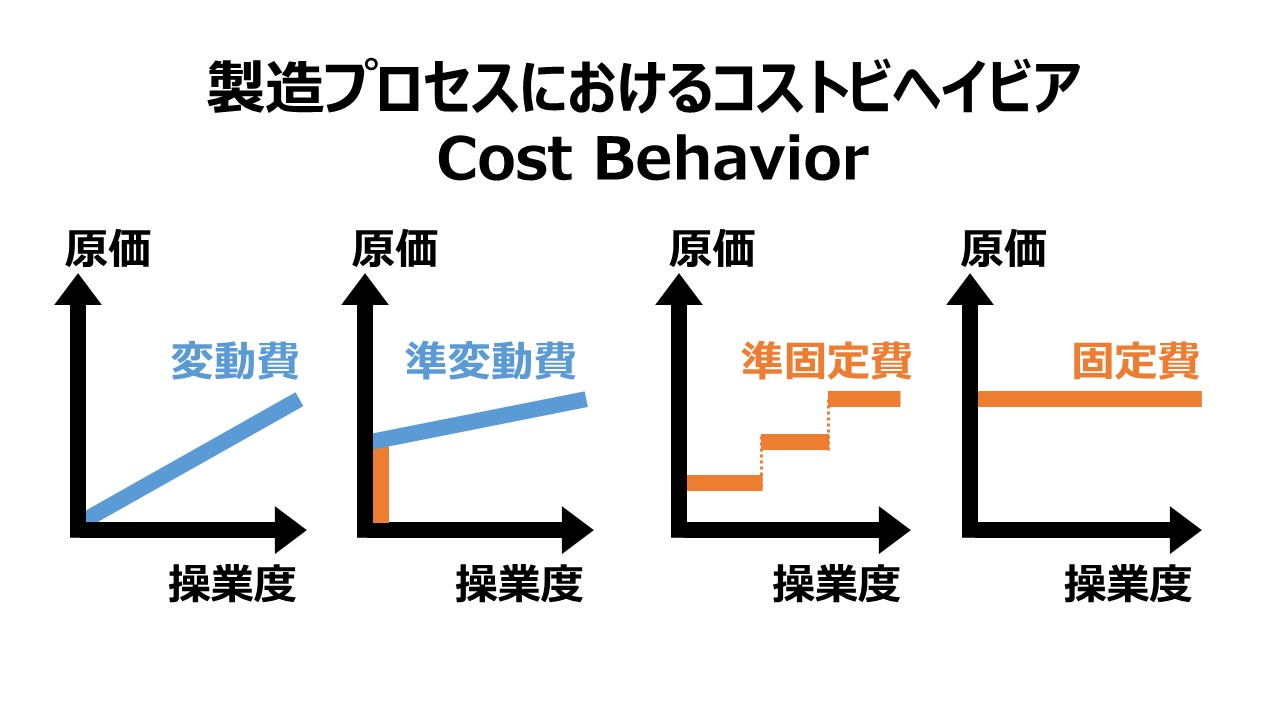

日本語圏ではあまり見慣れない(聞きなれない)混合原価は、固定費と変動費の性質を併せ持つものでいくつかのパターンがある。

日本語圏では、あまり Mixed costs としての分類自体に対して言及されるというよりは、Mixed costs にカテゴライズされる、準変動費(Semivariable cost)、準固定費(Semifixed cost)の特徴を直接とりあげるものが多いため、「混合原価・混合コスト」という訳語自体はあまり一般的ではない。

原価管理にマニアックな日本の学者・実務者からすれば、上記2つに外にも、

- 逓増費:Progressive Cost

- 逓減費:Depressive Cost

- 相対的固定費:Relative Cost

- 絶対的固定費:Absolute Cost

などといったコストビヘイビアを持つコストまで議論すべしとされている。

原価マニア向けには別稿でこれらを解説したい。

操業度 level of activity

ここでの activity の訳語に「操業度」を採用しているが、これは、製品・サービスの生産活動量の水準を指すものとざっくり理解してもらいたい。

生産活動量を目に見える形で測定するには、従来は、生産活動に使用した原材料の数量(トン、m、個など)や、直接工による直接作業時間(分や時間)を用いていた。

その他、完成品または完成品を想起させるほぼ類似する仕掛品の生産個数、作業回数(バッチやイベントなど)、プロジェクト(製造指図書など)でも代用できる。

これらは、見方を変えると、直接材料費や直接加工費を生産活動の対象となる製品・サービスに直課(賦課)するその基準のことを操業度として理解できるということ。

製品ひとつ作り出すのに、材料を10kg消費することが分かっているなら、材料を総計で100kg消費した場合は、製品10個に対する生産活動を行ったことが分かるし、消費量が500kgならば、製品50個分に相当する。500kgは100kgより5倍の操業度(5倍の生産活動水準)であるというわけだ。

操業度と原価分類

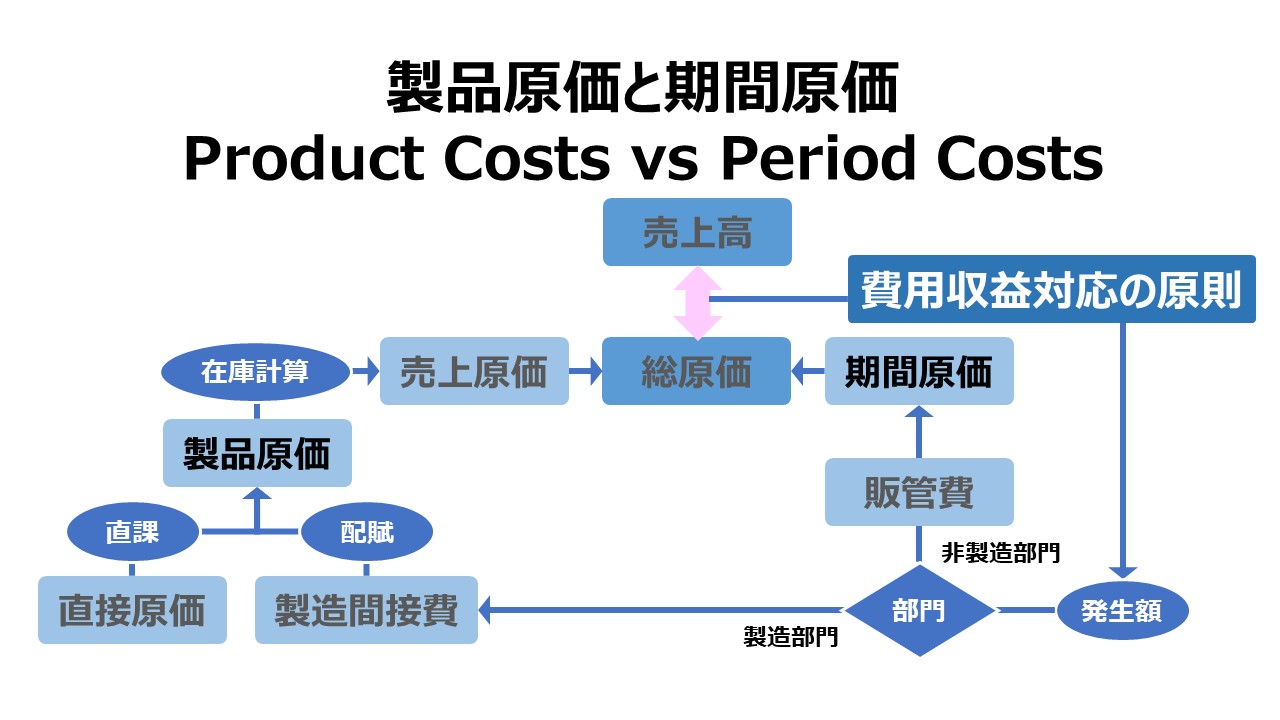

本稿は、操業度の違いによって異なるコストビヘイビア(原価の発生態様)を説明するのが主眼の稿だが、本題に入る前に、以前に言及した「製品原価・期間原価」と操業度の関係を整理しておきたい。

製品原価は、在庫計算を通じて、当期の売上原価と棚卸資産(原材料/仕掛品/完成品)に区別される。

そして、製品原価は、直接費と製造間接費に分けることができる。

直接費にカテゴライズされる、直接材料費ならば消費財量数量、直接労務費ならば、直接作業時間という直課(賦課)と操業度を測る基準を同一にすることができるため、直接費のほとんどは操業度の水準次第で発生額が左右されてしまう原価に分類されることはイメージできる。

一方で、発生時は期間原価扱いだけれども、たまたま製造部門で発生したものは製造間接費として在庫計算の対象とすることが原価計算制度(制度会計における原価計算の守るべきルール)で定められている。

製造間接費は、製品との関係では在庫計算を通すという意味で、やはり製品原価の一種となり、配賦することによって、ひとつずつの製品・サービスにひもづけられることになる。

| 原価分類 | 原価の 発生時 | 製品への ひもづけ時 | 損益への 反映時 | 操業度で 原価分類 |

|---|---|---|---|---|

| 形態別/直間別 | 期間原価 | 製品原価 | 総原価 | 固変分解 |

| 直接材料費 | – | 直課(賦課) | 在庫計算 | 変動費 |

| 直接労務費 | – | 直課(賦課) | 在庫計算 | 変動費 |

| 製造間接費 | 〇 | 配賦 | 在庫計算 | 固定費 |

| 販管費 | 〇 | – | 期間按分 | 固定費 |

細かいところをつつけばいくつでも例外はあげられるけれども、上表で説明している限りにおいては、次の2点が大事なポイントになる。

- 制度会計ルールでは、製品原価の全部が期間損益の計算上の変動原価扱いになる

- 管理会計ルールでは、費用回収のための採算分析目的で製造間接費は固定原価扱いになる

制度会計による公表用財務諸表のひとつである損益計算書(P/L)を変動原価と固定原価で表す変動損益計算書に組み替えるための計算技法やツールが広く知られている。

それらはひとえに、制度会計と管理会計とで製造間接費のどの部分を当期の原価とするかの計算方法に違いが生じるからである。

もちろん、当期の原価範囲を変えるわけだから、当然、計算されるべき期間損益も異なる。2つの期間損益を見せられた人は、いったいどちらが真正なる期間損益なのか、頭をひねることになるのだが。その解決策はまた別稿で触れることにする。

製造プロセスにおけるコストビヘイビア

変動原価 Variable Costs

固定原価 Fixed Costs

混合原価 Mixed Costs

総原価 Total Costs

原価管理 Cost Management 体系

コメント