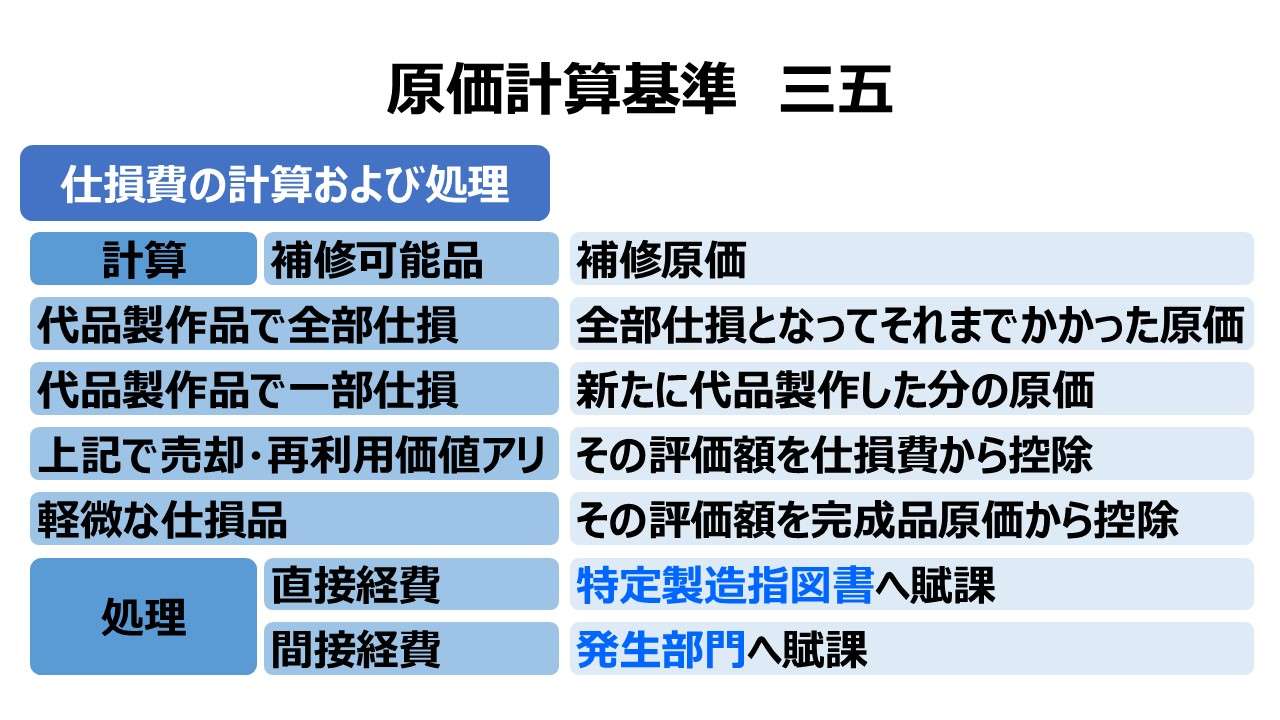

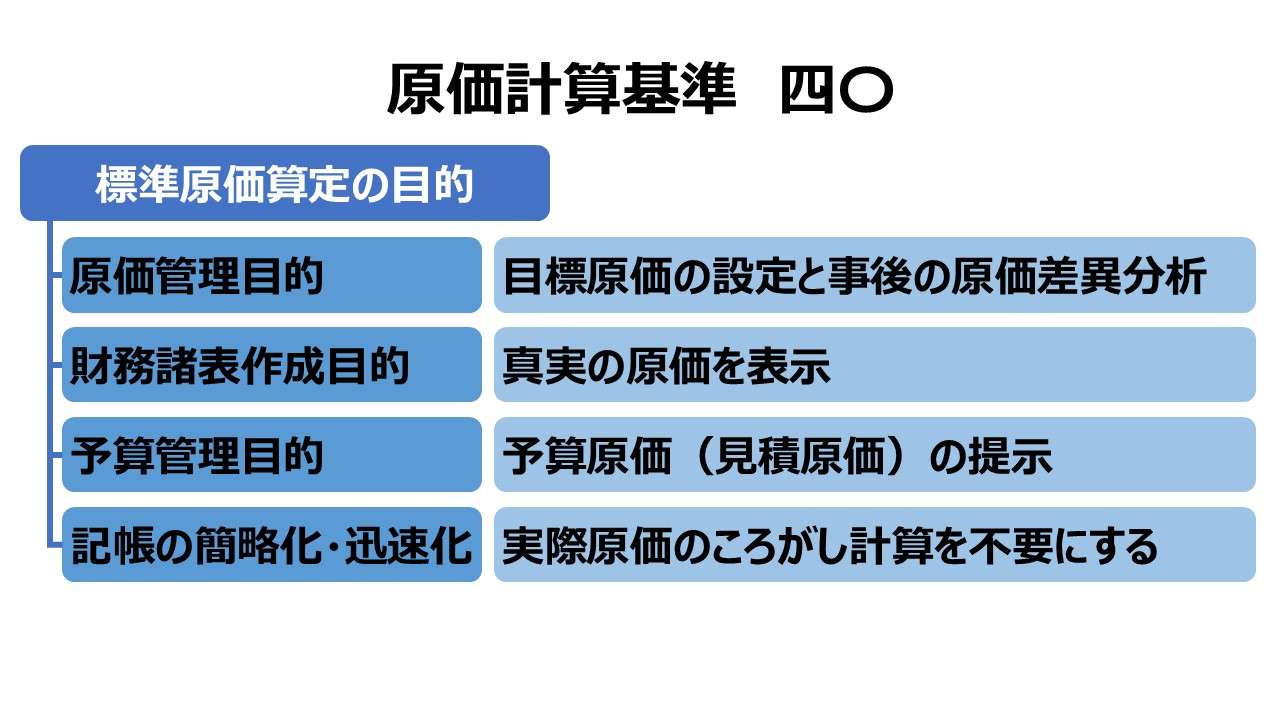

原文

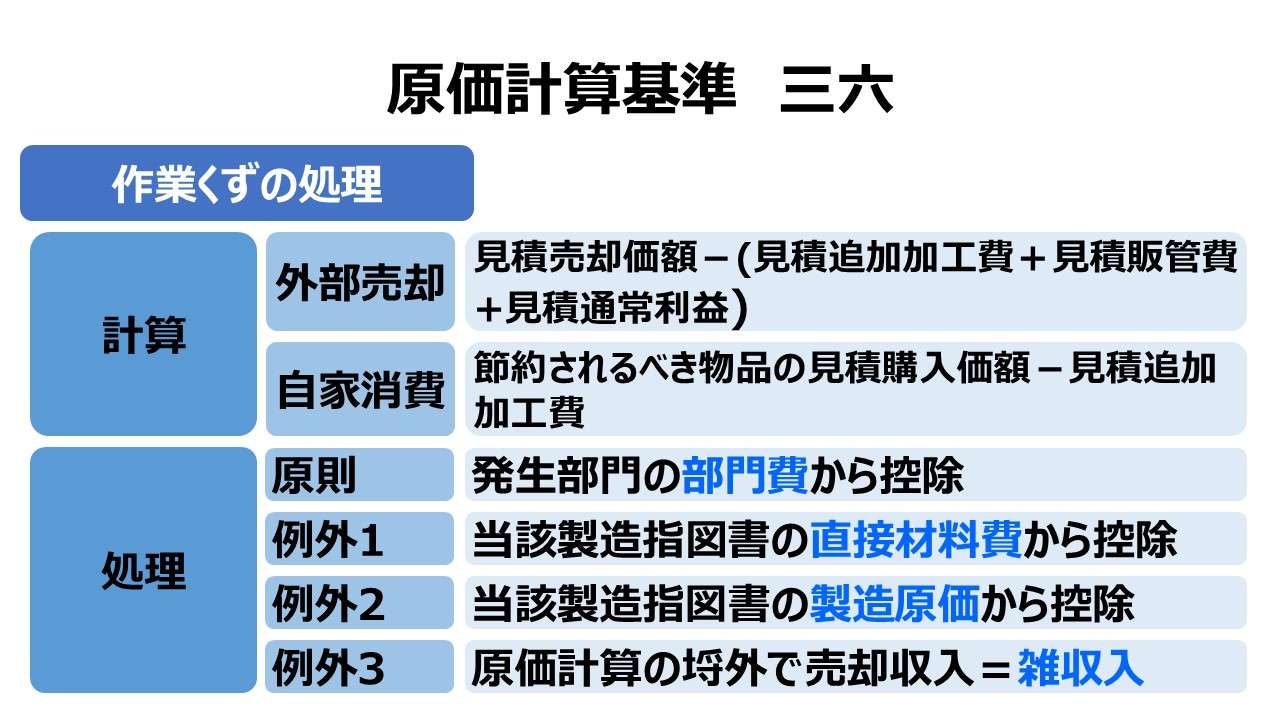

三六 作業くずの処理

個別原価計算において、作業くずは、これを総合原価計算の場合に準じて評価し、その発生部門の部門費から控除する。ただし、必要ある場合には、これを当該製造指図書の直接材料費又は製造原価から控除することができる。

第二章 実際原価の計算|原価計算基準

解説

作業くずの処理

個別原価計算における作業くずの規定は、本文はシンプルで短文だが、参照項目・関連項目を含めた総合的な理解が必要となる。

本規定で述べていることは以下の通り。

- 総合原価計算に準じて作業くずの評価額を算定する

- その評価額の会計処理方法は下記の通り。

- 【原則】発生部門の部門費から控除する

- 【例外1】製造指図書の直接材料費から控除する

- 【例外2】製造指図書の製造原価から控除する

作業くずの評価計算方法

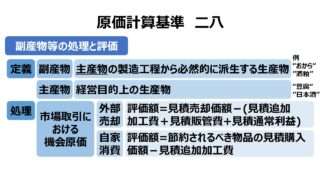

作業くずの評価額の計算方法は、「基準二八 副産物等の処理と評価」に準拠する。基準二八にはいくつかの評価方法がある。いずれにも共通しているのは「作業くず」の見積正味実現可能価額(NRV: Net Realizable Value)をもって評価額としている点である。

下記にその評価計算パターンを再掲する。

| ケース | 利益獲得 機会 | 評価額の計算 |

|---|---|---|

| (一)そのまま 外部売却 | 売却利益が 見込めない | 評価額=見積売却価額-見積販管費 |

| 売却利益が 見込める | 評価額=見積売却価額-(見積販管費+見積通常利益) | |

| (二)追加加工 して外部売却 | 売却利益が 見込めない | 評価額=見積売却価額-(見積追加加工費+見積販管費) |

| 売却利益が 見込める | 評価額=見積売却価額-(見積追加加工費+見積販管費+見積通常利益) | |

| (三)そのまま 自家消費 | ー | 評価額=節約されるべき物品の見積購入価額 |

| (四)追加加工 して自家消費 | ー | 評価額=節約されるべき物品の見積購入価額-見積追加加工費 |

作業くずの会計処理

本規定では、文言を逐次解釈すれば、作業くずの会計処理は、原則と2つの例外規定から成ると読める。

但し、基準二八に準拠するというところから、基準二八に定義されている「軽微な副産物」の規定を読み替えて、「軽微な作業くず」と位置付けられると考えれば、例外規定は実質的に合計3つあると解せる。

| 属性 | 処理方法 | 内容 |

|---|---|---|

| 原則 | 発生部門の部門費から評価額を控除 | 発生原因は特定せずに発生場所が判明している |

| 例外1 | 当該製造指図書の直接材料費から評価額を控除 | 特定材料の性質から発生するもの |

| 例外2 | 当該製造指図書の製造原価から評価額を控除 | 特定製品の加工作業が発生原因のもの |

| 例外3 | 作業くずの売却収入を雑収入とする | 原価計算の埒外として原価は不変とする |

まず、原則として設定されている発生部門の部門費から評価額を控除する方法は最も処理手順が簡便である。これは、作業くずのそもそもの性質が絡んでいる。

- 作業くずの会計処理に対する基本的精神

- 絶対値としての評価額に金額的重要性が乏しい

- 金額的重要性に乏しいものに煩雑な例外的処理を施すと計算コストだけが高つく

もともと金額が僅少なものに計算手数をかけて厳密な計算を施しても、製品原価に与える影響も小さく、原価管理にもあまり役立たないのであれば、簡便法で済ましたいと考えるのは人情である。

- 作業くずの評価(基準二八に準拠)

- 外部売却:見積売却価額-(見積販管費+見積通常利益)

- 追加加工+外部売却:見積売却価額-(見積追加加工費+見積販管費+見積通常利益)

- 自家消費:節約されるべき物品の見積購入価額

- 追加加工+自家消費:節約されるべき物品の見積購入価額-見積追加加工費

- 作業くずの処理

- 【原則】発生部門費から控除

- 【例外1】当該製造指図書の直接材料費から控除

- 【例外2】当該製造指図書の製造原価から控除

- 【例外3】原価計算の埒外として売却収入を雑収入とする

ポイント

作業くずの発生原因の究明

基準三六 は、作業くずの処理に関して、簡便法として発生部門における部門費から評価額を控除する方法を原則としている。

その原則法の採用理由として、一般的には作業くずの相対的な金額重要性が挙げられている。これに対して、理論的には厳格な処理である例外規定の方を原則と指示して、簡便法たる部門費控除法の方を例外とするべきだったとの批判が強い。

例えば、木工作業の鉋屑のように、作業くずが原材料そのものの特性に依存して生じ、加工方法とあまり関係なく発生するのであれば、当該木工品の製造指図書の直接材料費(木材)から控除するのが適正であるというものだ。

また、プレス作業における型どり(いわゆる抜き加工)に着目して、この加工作業自体が作業くずの発生原因であるとの見立てならば、当該プレス品の製造指図書の製造原価から控除するのが適正であるというものだ。

これら2つを原則に据えたいとする意見の背景には、原価管理の徹底のために発生原因の特定とその負担箇所(部署)を明確にしたいという意図があると思われる。

しかしながら、同種材料を複数の特定製造指図書で使用し、かつ同一部門で共通的な加工作業が実施されている場合には、技術的にもコスト的にも、作業くずの評価額と発生元となる製造指図書を1:1で対応させて紐づけることが困難になるだろう。

その場合には、発生原因別ではなく、発生場所(共通加工作業が実施されていた部門)から控除することになろう。

であれば、金額的重要性(計算コストの論点含む)と技術的な特定困難性から、結局のところ、部門費から控除するのを原則とするという原価計算基準の見解に一定の妥当性があると考えられなくもない。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント