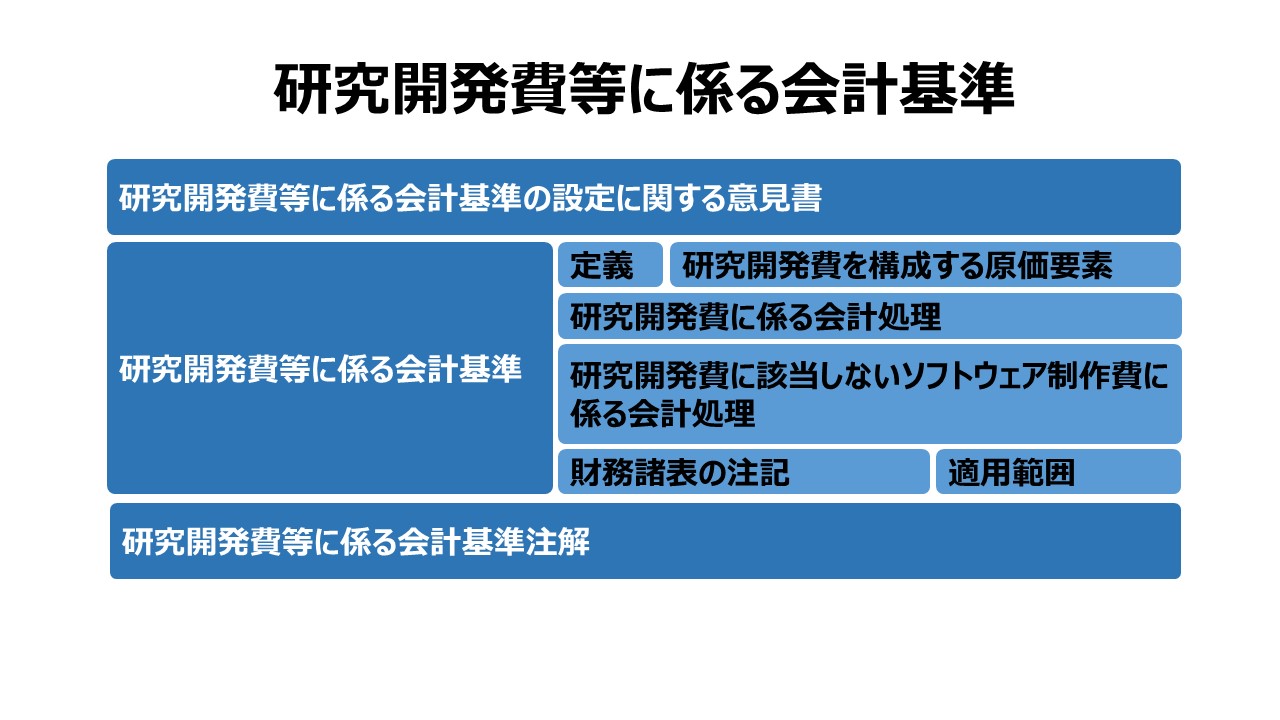

設定主体:企業会計審議会

設定時期:平成10年3月13日

適用時期:平成11年4月1日以後開始する事業年度

研究開発費等に係る会計基準注解

(注1) 研究開発費を構成する原価要素について

特定の研究開発目的にのみ使用され、他の目的に使用できない機械装置や特許権等を取得した場合の原価は、取得時の研究開発費とする。

(注2) 研究開発費に係る会計処理について

費用として処理する方法には、一般管理費として処理する方法と当期製造費用として処理する方法がある。

(注3) ソフトウェア制作における研究開発費について

市場販売目的のソフトウェアについては、最初に製品化された製品マスターの完成までの費用及び製品マスター又は購入したソフトウェアに対する著しい改良に要した費用が研究開発費に該当する。

(注4) 制作途中のソフトウェアの計上科目について

制作途中のソフトウェアの制作費については、無形固定資産の仮勘定として計上することとする。

(注5) ソフトウェアの減価償却方法について

いずれの減価償却方法による場合にも、毎期見込販売数量等の見直しを行い、減少が見込まれる販売数量等に相当する取得原価は、費用又は損失として処理しなければならない。

(注6) ソフトウェアに係る研究開発費の注記について

ソフトウェアに係る研究開発費については、研究開発費の総額に含めて財務諸表に注記することとする。

連結キャッシュ・フロー計算書等の作成基準 Consolidated C/F

会計基準TOP▲企業会計審議会による会計基準連結キャッシュ・フロー計算書等の作成基準 Consolidated C/F連結キャッシュ・フロー計算書等の作成基準の設定に関する意見書一 経緯二 キャッシュ・フロー計算書の位置付け三 「連結キャッ...

management-accounting.biz

2022.01.01

企業会計審議会による会計基準

会計基準TOPへ戻る企業会計基準委員会による会計基準▶企業会計審議会による会計基準会計基準企業会計原則企業会計原則 注解原価計算基準外貨建取引等会計処理基準外貨建取引等会計処理基準の設定について外貨建取引等会計処理基準の改訂について外貨建取...

management-accounting.biz

2024.10.06

会計基準 Accounting Standards

概要財務会計(financial accounting)は、財務諸表をベースとする会計情報を、企業外部の利害関係者に対して提供することを目的とする会計ルールで、会計処理→財務諸表の作成→財務諸表の報告の手続きや手順について定めたものである。...

management-accounting.biz

2024.10.06

コメント