原文

第一章 原価計算の目的と原価計算の一般的基準

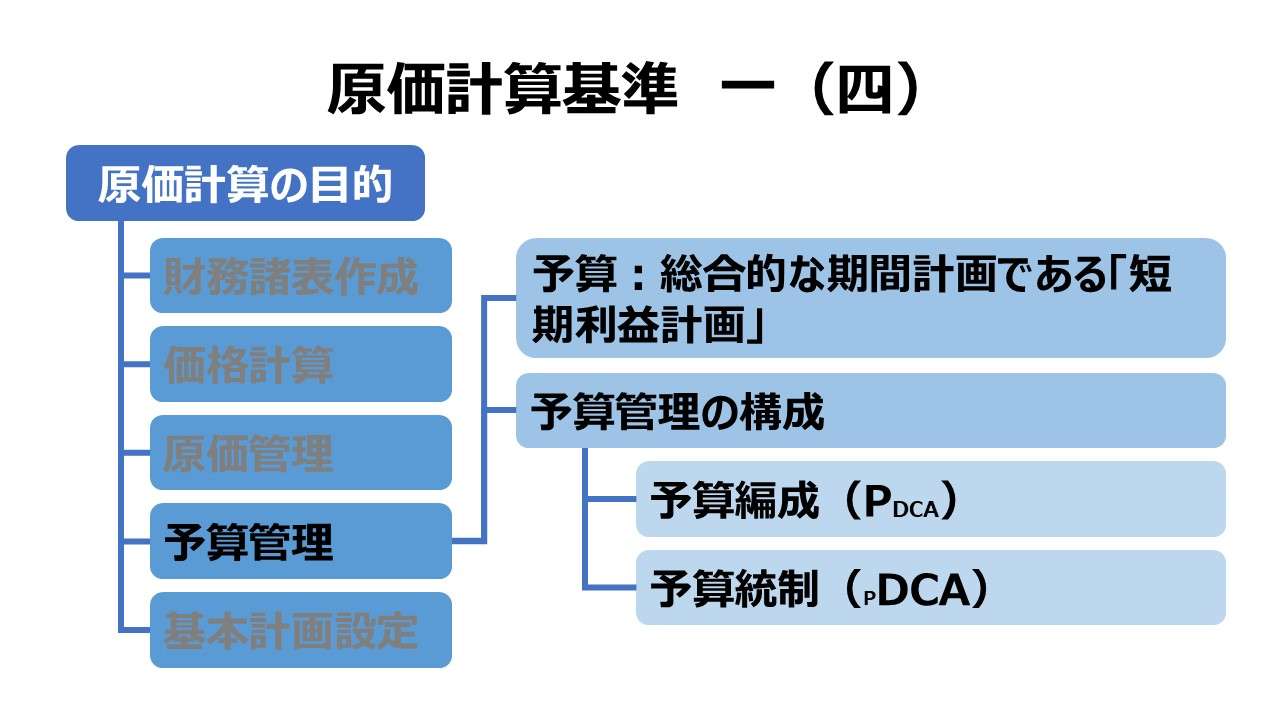

一 原価計算の目的

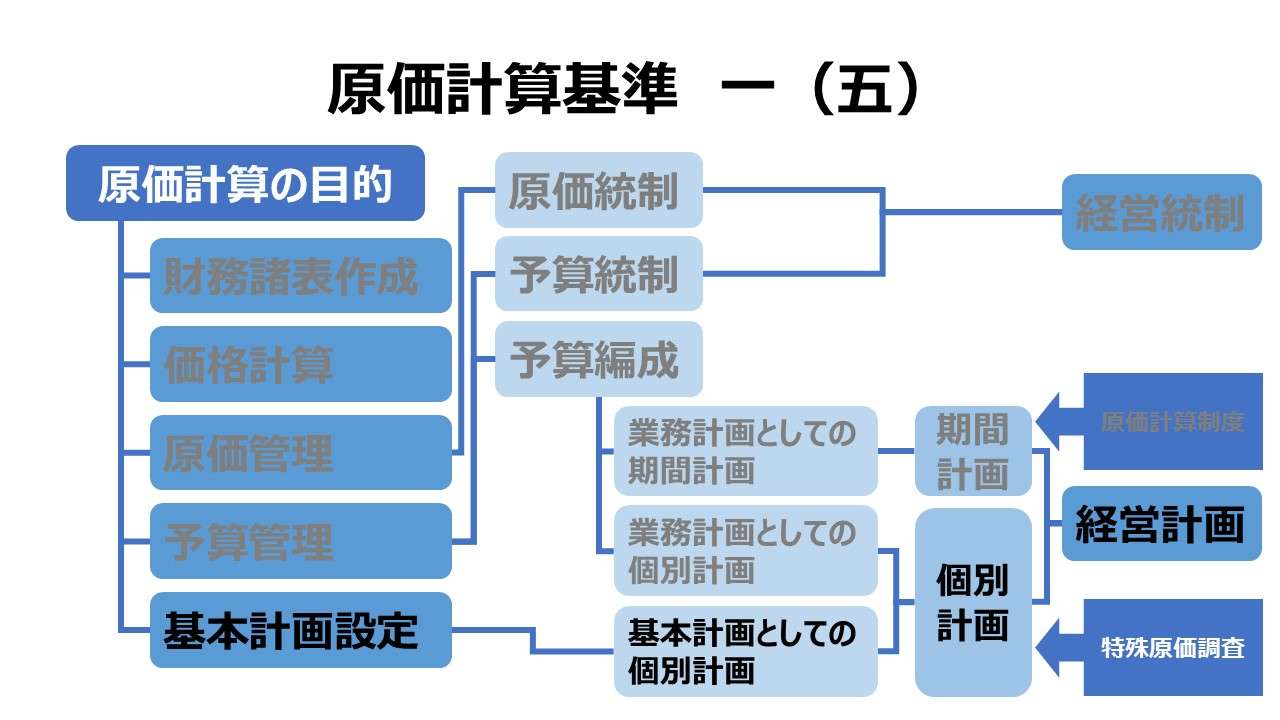

(五) 経営の基本計画を設定するに当たり、これに必要な原価情報を提供すること。ここに基本計画とは、経済の動態的変化に適応して、経営の給付目的たる製品、経営立地、生産設備等経営構造に関する基本的事項について、経営意思を決定し、経営構造を合理的に組成することをいい、随時的に行なわれる決定である。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

この目的は「基本計画設定目的」などと呼ばれる。

ここでいう基本計画は、経営意思決定を要するものとされている。基本計画がカバーする領域は、企業活動全体であり、経営構造を対象にしており、期間も短期のみならず長期にわたるものである。

※ここでは便宜的に、短期=1年、長期=1年超としておく。

経営意思決定に資する原価情報は、制度会計≒原価計算制度 に基づくものだけに限定されるべきものではなく、特殊原価調査 という形で提供されるものも広く含む。

このことから、間接的に(逆説的に)、この基本計画設定目的は、単なる原価計算制度上の目的ではないことになる。

ポイント

期間計画と基本計画の相違

原価計算基準一(四)では、予算としての期間計画、原価計算基準一(五)では、基本計画が取り上げられている。

両者の相違を表にまとめる。

| 相違点 | 期間計画 | 基本計画 |

|---|---|---|

| 原価計算基準 上の取り扱い | 一(四) 予算管理目的 | 一(五) 基本計画設定目的 |

| 事業年度との 関係 | 一定の事業年度に対する計画 | 一定の事業年度から独立した個別計画 |

| 計画の性質 | 企業活動の全体にかかわる | 経営構造上の問題解決を意図した 基本的事項に関する |

| 具体例 | ・販売計画 ・製造計画 ・購買計画 ・財務計画 | ・新製品開発計画 ・経営立地の変更計画 ・設備投資計画 ・人材開発計画 |

| 原価概念 | ・標準原価 ・予定原価 ・実際原価 | ・差額原価/埋没原価 ・機会原価 ・未来原価 |

日米の計画に対する分類・概念の相違

原価計算の目的や計画の分類にこだわるのには意味がある。

それは、「原価計算制度」と「特殊原価調査」の守備範囲を明確にできるからである。財務諸表の利用のために必要な原価情報は「原価計算制度」から提供される。

経営意思決定のために活用される原価情報は、「原価計算制度」に加えて、随時・目的別に行われる「特殊原価調査」からの情報も含む。

日本の原価計算基準の設定において、参考にされたのが、アメリカ会計学会「原価概念および基準委員会」の1955年中間報告である。

この中で、原価計算の目的は、

❶財務諸表作成目的

❷原価管理目的

❸経営計画目的

の3つとされ、❸で取り上げられた計画は、①個別計画、②期間計画 から成るとされた。

しかし、日本の「原価計算基準」はそのままこの中間報告を踏襲せず、計画を、(i)基本計画、(ii)業務計画 としたため、日米の計画体系にずれが生じることになった。

| 米国分類 | 基本計画 | 業務計画 |

|---|---|---|

| 個別計画 | A | B |

| 期間計画 | – | C |

A. 基本計画としての個別計画

これは、戦略的意思決定に基づく計画とされる。意思決定の結果が経営構造を組成し、その影響が長期に及び、問題解決を図るものである。

例)

設備投資計画、新製品計画、生産方法の変更計画

B. 業務計画としての個別計画

これは、戦術的意思決定に基づく計画とされる。経営構造を所与のものとし、意思決定の結果は短期(期間計画としての事業年度を超えない)にのみ影響する。

個別計画の一種であるものの、期間計画(予算)と関係しつつ実行管理されるという原価計算基準一(四)の趣旨(予算管理目的)に合致するものである。

例)

製品組み合わせの計画(プロダクトポートフォリオ計画)、自製か外注かの計画

C. 業務計画としての期間計画

これは、B.と同様に戦術的意思決定に基づく計画とされる。経営構造を所与のものとし、短期(期間計画としての事業年度を超えない)における各機能組織(部門など)の予算として表出する。

例)

販売計画(販売予算)、製造計画(製造予算)、購買計画(購買予算)、財務計画(財務予算)

これらの相違から、次のことが導かれる。

アメリカ会計学会の見解では、

●予算管理目的には、原価計算制度に則った原価情報が予算または予算編成の基礎として与えられる。

●経営管理目的には、特殊原価調査に則った原価情報が意思決定の根拠材料として与えられる。

日本の「原価計算基準」では、

●予算管理目的には、期間計画の基礎となる予算情報として、原価計算制度に則った情報に加えて、短期の選択的意思決定のために、特殊原価調査に基づく情報も必要とする。

●基本計画設定目的には、基本個別計画のために、特殊原価調査に則った原価情報が意思決定の根拠材料として与えられる。

| 原価計算基準 | 原価情報 | プロセス |

|---|---|---|

| 予算管理目的 | ・原価計算制度 ・特殊原価調査 | ・期間計画 ・業務計画としての個別計画 |

| 基本計画設定目的 | ・特殊原価調査 | ・基本計画としての個別計画 |

| 米国中間報告 | 原価情報 | プロセス |

|---|---|---|

| 予算管理目的 | ・原価計算制度 | ・期間計画(予算編成) |

| 経営管理目的 | ・特殊原価調査 | ・個別計画(長期/短期) |

原価計算基準を研究対象とする学者の中には、上記「原価計算基準」の体系化が分かりにくいとして、これを批判するものも多い。

日本の会計実務では、ボトムアップ志向(カイゼン志向)が強く意識され、期間業績管理が中心になる。

そのため、「業務計画としての個別計画」すなわち短期的意思決定(戦術的意思決定)の範疇に入る懸案が予算編成に含められて議論される傾向が強いことを暗に示しているものと思われる。

課題解決にあたって、どういうアプローチを採るのが最適か、その時のマクロ経済状況がキャッチアップ型経済(タイムマシン経営)を標榜していた影響など、こういう分類になった理由にも一理あると考える。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

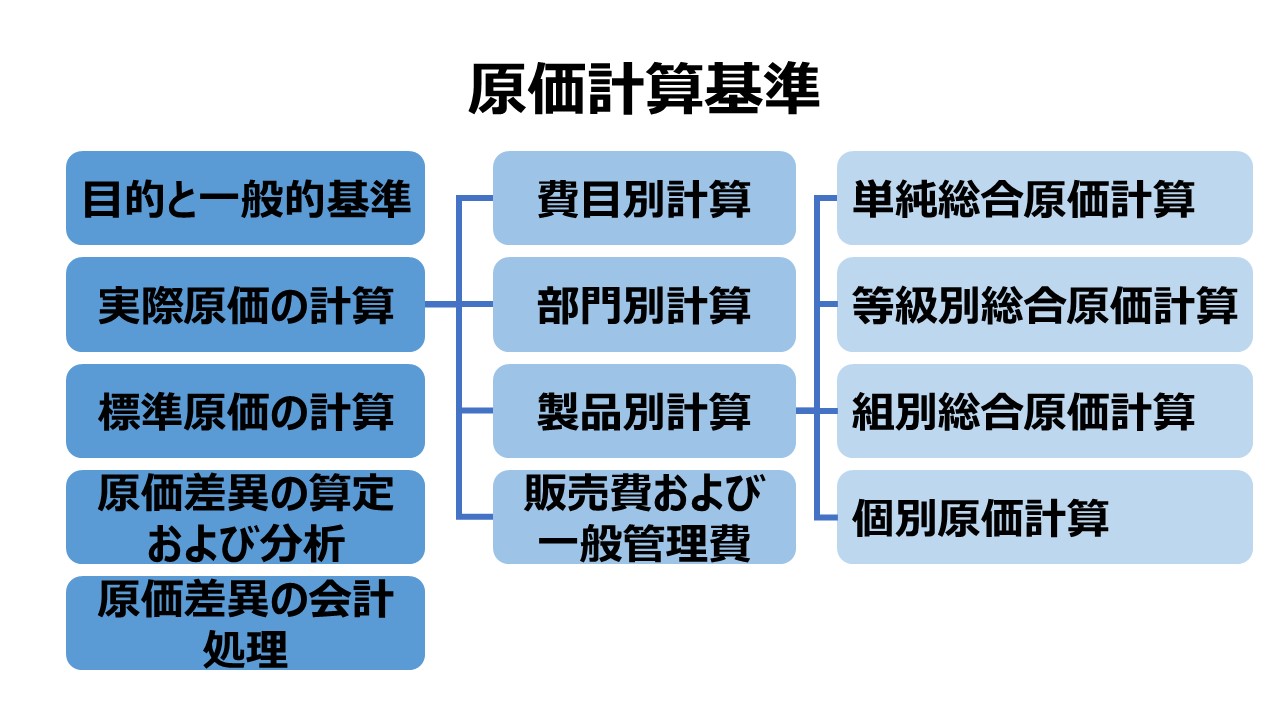

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント