原文

第一章 原価計算の目的と原価計算の一般的基準

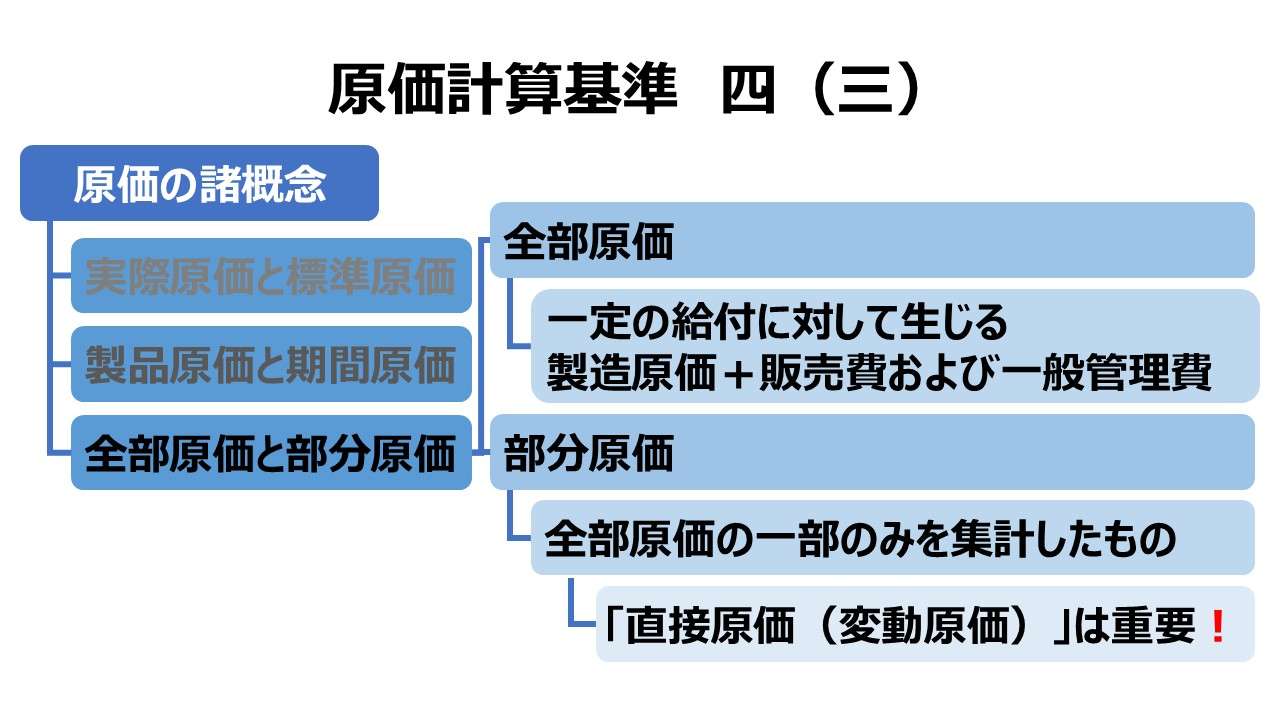

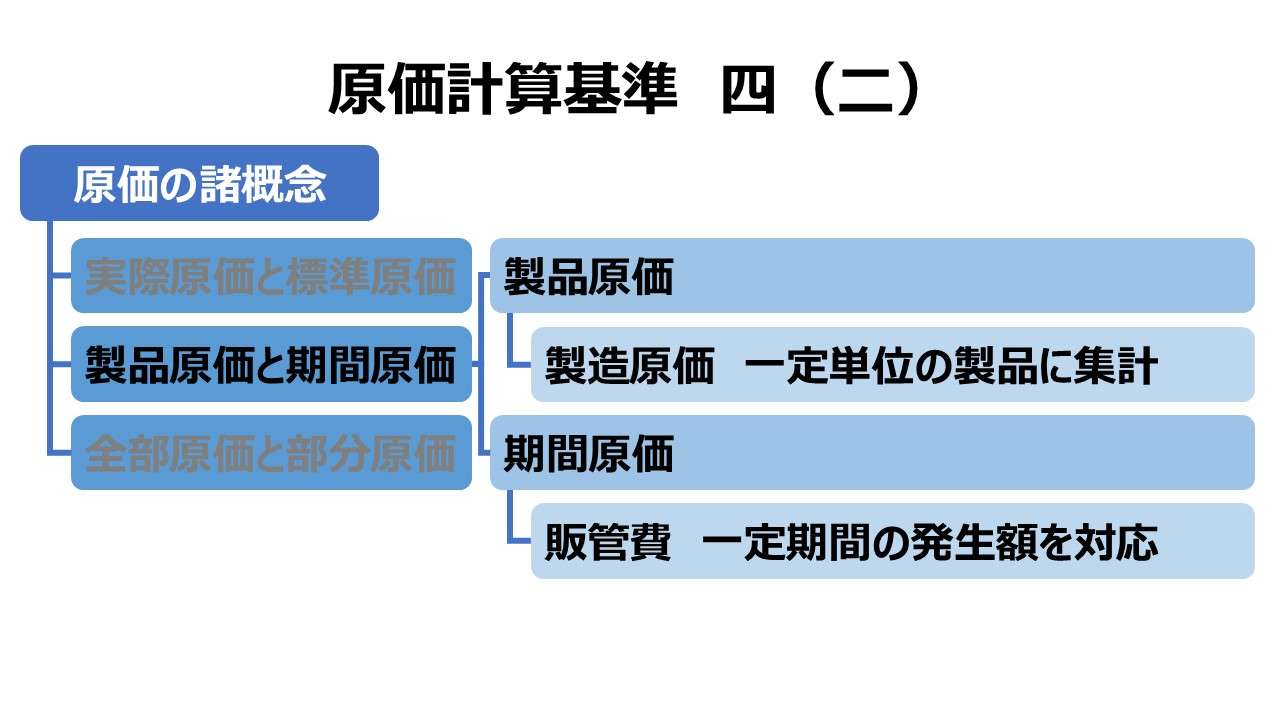

四 原価の諸概念

(三) 全部原価と部分原価

原価は、集計される原価の範囲によって、全部原価と部分原価とに区別される。全部原価とは、一定の給付に対して生ずる全部の製造原価又はこれに販売費および一般管理費を加えて集計したものをいい、部分原価とは、そのうち一部分のみを集計したものをいう。

部分原価は、計算目的によって各種のものを計算することができるが、最も重要な部分原価は、変動直接費および変動間接費のみを集計した直接原価(変動原価)である。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

「原価計算基準 四 原価の諸概念」では、基準三の原価の本質を引き継いで、3組の二項対立によって原価計算制度上の原価が有している目的や条件を明らかにする。

| (一) | 実際原価 | 標準原価 |

| (二) | 製品原価 | 期間原価 |

| (三) | 全部原価 | 部分原価 |

本稿では、(三)の全部原価 v.s. 部分原価の二項対立を解説する。

全部原価の全部の範囲

この原価分類は、一定の給付に集計される原価の範囲に基づく分類である。

全部原価:一定の給付に対して生ずる全部の製造原価+販売費および一般管理費

部分原価:全部原価の内、一部分のみを集計したもの

部分原価は、全部原価から原価計算目的に応じて適宜何かしらの原価要素が差し引かれたものとして消極的に定義される。

全部原価と直接原価は直接関係無い?

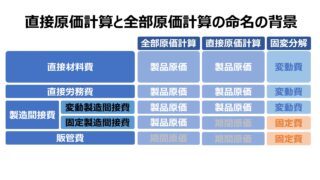

全部原価(absorption cost)と部分原価という見方は、ドイツ流の管理会計理論を汲むものである。

一方で、変動原価(variable cost)と固定原価(fixed cost)という見方は、米国流の管理会計理論を汲むものである。

日本の法曹界では、英米法と大陸法が上手に組み合わさっているのと同じように、管理会計(特に原価計算論)においても、ドイツ流の給付計算と米国流の直接原価計算がうまい配合で利用されている。

歴史的順序に従って日本の原価計算理論の発展を見ていく。

原価計算基準の設定前は、ドイツ流の給付計算が広く一般に行われており、原価計算の主要な課題は、価格計算であった。適正なマージンを乗せた販売価格を知るためには、正確な原価を知る必要があるからである。

原価計算基準の設定時点においては、むしろ、従前の価格計算目的は、5つの原価計算目的(基準一)のひとつに位を一段下げ、しかも他の4つの目的より重要性の点で劣後するようになった。

戦後は、業績管理視点からの使い勝手から、米国流の直接原価計算が広く導入され、従前の全部原価との対比で考えられていた部分原価の代表選手に直接原価が位置するようになった。

よって、全部原価の対義語として直接原価は厳密には正しくないが、実務上では対比語として用いても問題があるわけではないレベルの関係となる。

全部原価 ⇔ 部分原価 ≒(⊃) 直接原価

原価計算基準では、直接原価=変動原価 と(大胆にも)記し、その内訳も明らかにしている。

直接原価 = 変動直接費 + 変動間接費

ポイント

制度会計上の原価

基準六(一)1(1)にあるように、原価計算制度上は全部原価が原則となる。

しかし、それが直ちに部分原価(特に直接原価)を制度上認められないかというと若干の取り扱い上の余地がある。

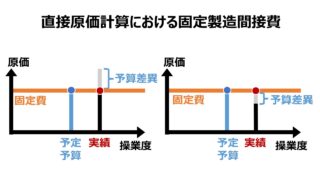

基準三〇 総合原価計算における直接原価計算 にて、外部公表用財務諸表作成目的としては、固定費調整を強制している。

わざわざ固定調整の強制を謳っていることから、原価計算手続において、途中までは直接原価計算が認めていると解することができる。

つまり、月次損益(月次決算)や内部の意思決定目的で直接原価情報を活用しつつ、外部公表用財務諸表作成時のみ、固定費調整を施して、全部原価に基づく財務諸表の作成を求めているのだと解釈するのが普通であろう。

理論としては、直接原価を制度上の原価とすべき、もしくは直接原価の方が適正な原価である、という議論があることは承知しているが、ここは原価計算基準の理解のための稿であるため、それに対する解説は割愛する。

「総原価」と「全部原価」に違いはあるか?

どちらも、原価計算基準で言及されている概念であるが、殊更その異同についての解説はない。

強いて書き分けるとしたら、

総原価 = 製造原価 + 販売費および一般管理費

全部原価:一定の給付に対して生ずる 製造原価 + 販売費および一般管理費

となる。

総原価の方は、その発生原因として、プロダクト・コストかピリオド・コストかのいずれかに相当し、それらの合計額と解することができる。

全部原価の方は、総原価をベースとしつつも、「一定の給付」という条件付きであり、場合によっては、総原価 ≧ 全部原価 となることも想定できる程度には認識を分けることができる。

つまり、発生個所は総原価の内だが、何らかの事情で制度会計上は非原価となるべきものがある、という考え方である。

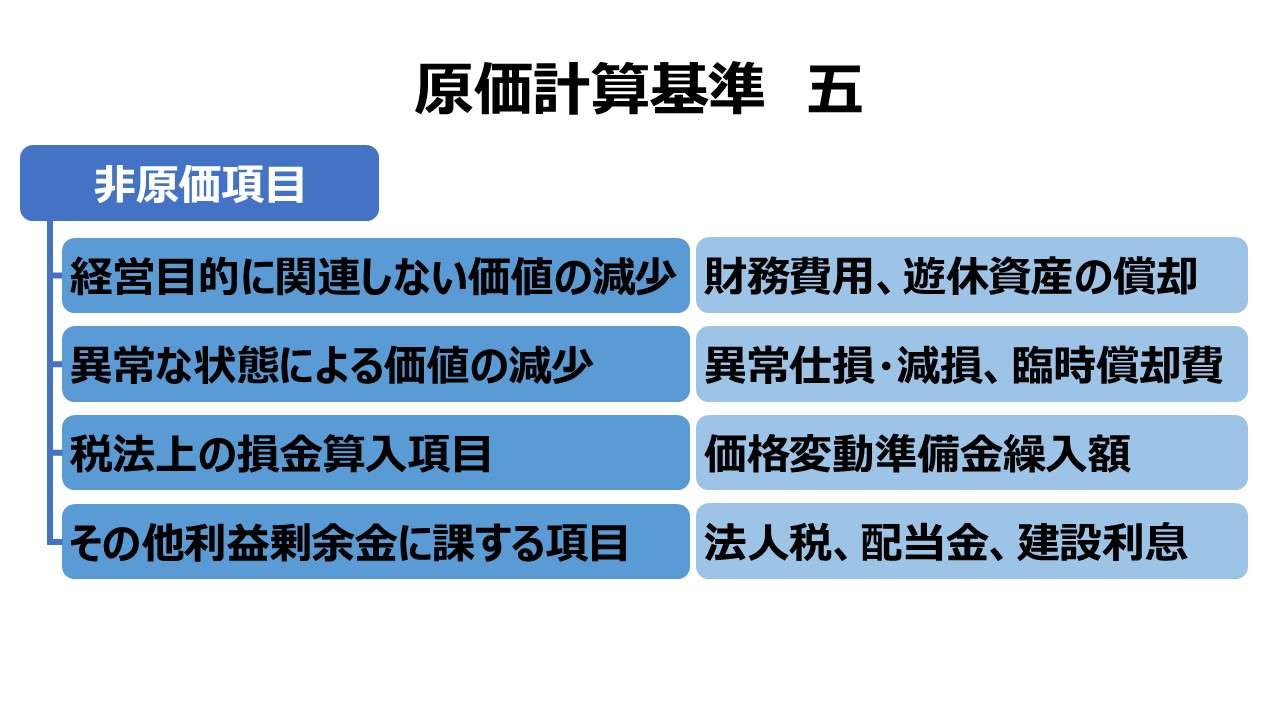

基準五 非原価項目 に明らかなように、経営目的に関連しない価値の減少(未稼働の固定資産の償却費など)、異常または臨時の損失などがある。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント