原文

第一章 原価計算の目的と原価計算の一般的基準

四 原価の諸概念

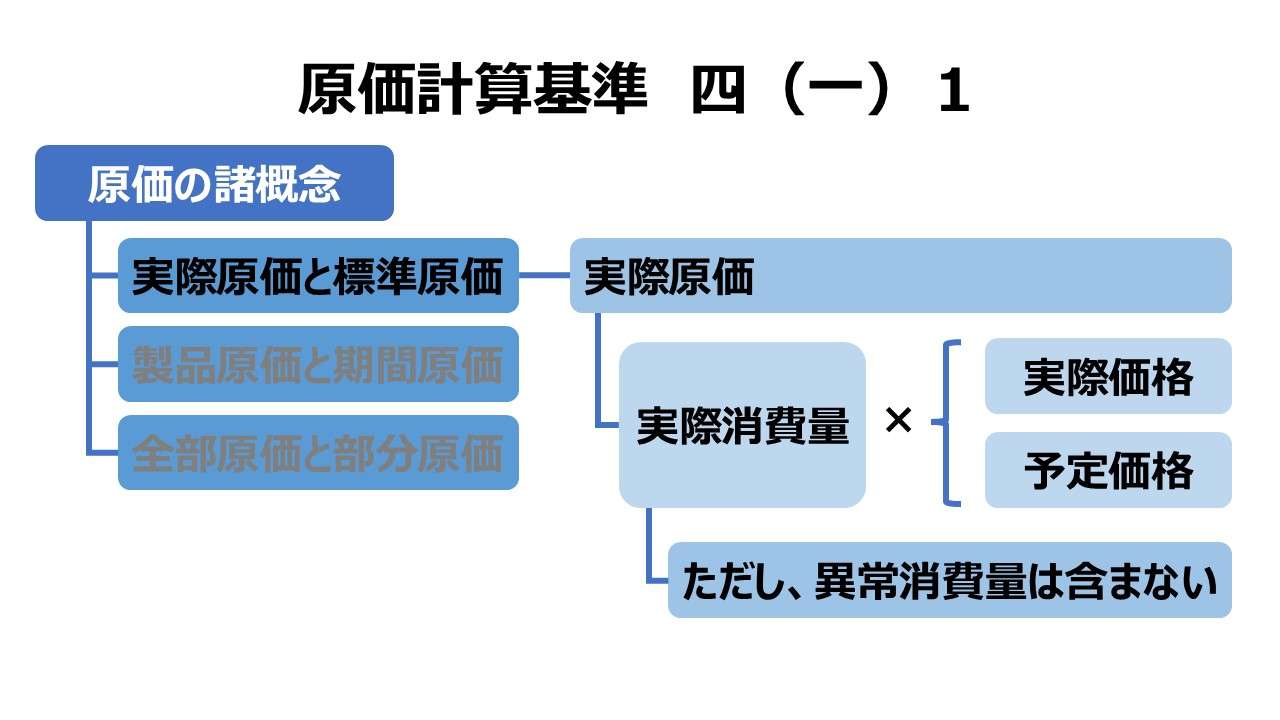

原価計算制度においては、原価の本質的規定にしたがい、さらに各種の目的に規定されて、具体的には次のような諸種の原価概念が生ずる。

(一) 実際原価と標準原価

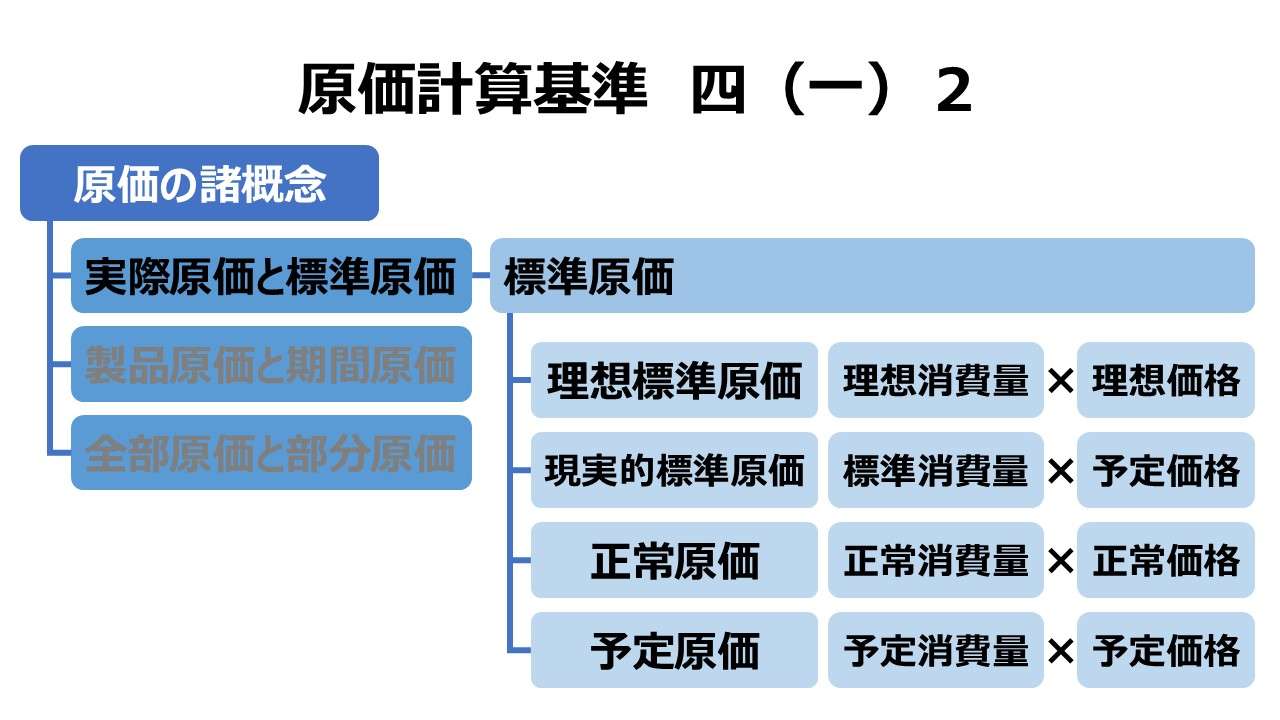

2 標準原価とは、財貨の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ、予定価格又は正常価格をもって計算した原価をいう。この場合、能率の尺度としての標準とは、その標準が適用される期間において達成されるべき原価の目標を意味する。

標準原価計算制度において用いられる標準原価は、現実的標準原価又は正常原価である。

現実的標準原価とは、良好な能率のもとにおいて、その達成が期待されうる標準原価をいい、通常生ずると認められる程度の減損、仕損、遊休時間等の余裕率を含む原価であり、かつ、比較的短期における予定操業度および予定価格を前提として決定され、これら諸条件の変化に伴い、しばしば改訂される標準原価である。現実的標準原価は、原価管理に最も適するのみでなく、たな卸資産価額の算定および予算の編成のためにも用いられる。

正常原価とは、経営における異常な状態を排除し、経営活動に関する比較的長期にわたる過去の実際数値を統計的に平準化し、これに将来にすう勢を加味した正常能率、正常操業度および正常価格に基づいて決定される原価をいう。正常原価は、経済状態の安定している場合に、たな卸資産価額の算定のために最も適するのみでなく、原価管理のための標準としても用いられる。

標準原価として、実務上予定原価が意味される場合がある。予定原価とは、将来における財貨の予定消費量と予定価格とをもって計算した原価をいう。予定原価は、予算の編成に適するのみでなく、原価管理およびたな卸資産価額の算定のためにも用いられる。

原価管理のために時として理想標準原価が用いられることがあるが、かかる標準原価は、この基準にいう制度としての標準原価ではない。理想標準原価とは、技術的に達成可能な最大操業度のもとにおいて、最高能率を表わす最低の原価をいい、財貨の消費における減損、仕損、遊休時間等に対する余裕率を許容しない理想的水準における標準原価である。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

原価の諸概念の構成

「原価計算基準 四 原価の諸概念」では、基準三の原価の本質を引き継いで、3組の二項対立によって原価計算制度上の原価が有している目的や条件を明らかにする。

| (一) | 実際原価 | 標準原価 |

| (二) | 製品原価 | 期間原価 |

| (三) | 全部原価 | 部分原価 |

本稿では、最初の二項対立のうち、標準原価の解説を試みる。

標準原価の要件

先稿にて、実際原価であることの要諦は、消費量が「実際消費量」であることだった。

それゆえ、標準原価の場合も同様で、「消費量」に着目すると、自ずと実際原価と区分できることになる。

標準原価とは、財貨の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ、予定価格又は正常価格をもって計算した原価をいう。

基準四 (一)2. 標準原価|原価計算基準

標準原価における消費量は、「予想消費量」でもなく「理想消費量」でもない。それは、「原価目標として、達成が期待される消費量」である。

原価目標として通常ならば達成可能な消費量を探るために、科学的・統計的調査によるアプローチを採ることになる。

そうしたアプローチの採用を標榜することで、❶現場担当者にとって納得性が高いため、原価目標として受容性が高い、❷達成可能水準で示されるから、努力目標として合理的であり達成可能性も高い、という特徴を有する。

実際原価は、歴史的原価として、経営活動の後に生じる事後原価である。一方で、標準原価は、原価財を消費する以前に、あるべき原価財の消費量が提示され、それがそのまま製品原価として計算されるため、事前原価でありつつ事後原価の性質も併せ持つ。

それゆえ、標準原価は、経営活動の良否を探るため、原価管理や目標管理に使える原価として有用なのである。

標準原価の種類

標準原価は、概ね標準の厳格度(タイトネス)の高低に従って、原価計算基準上では4種類に区分される。

この内、原価計算制度で用いられるのは、現実的標準原価と正常原価の2つである。

| 種類 | 能率 | 操業度 | 価格 | 用途 | 原価計算制度 |

|---|---|---|---|---|---|

| 理想標準原価 | 最高 | 最大 | 理想 | △原価管理 (他基準の測定尺度) | 埒外 |

| 現実的標準原価 | 良好 | 短期予定 | 短期予定 | ◎原価管理 ○棚卸資産の評価 ○予算編成 | 制度内 |

| 正常原価 | 正常 | 正常 | 正常 | ◎棚卸資産の評価 ○原価管理 | 制度内 |

| 予定原価 | 予定 | 予定 | 予定 | ○予算編成 ○原価管理 ○棚卸資産の評価 | (認容) |

現実的標準原価

現実的標準原価は、原価計算基準が最も重要視している標準原価である。

特徴は、❶標準が適用される期間中に除去できない=通常発生すると認められる程度の減損・仕損・遊休時間等の余裕率を含む、❷諸条件の変化に伴ってしばしば改訂される点にある。

比較的短期間における予定操業度・予定価格を前提に計算されるものであるから、適時適切に見直す必要がある。それゆえ、常に達成可能な目標としての規範性を維持できているといえる。

正常原価

正常原価は、経営における異常な状態を排除し、比較的長期にわたって平準化された過去の実数に将来の趨勢を加味して算出された正常能率・正常操業度・正常価格を用いて計算される。

- 異常な状態の排除

- 過去の平均

- 将来の趨勢を加味

棚卸資産の評価に最も適しているとされる一方で、用途として予算編成が挙げられていない点を銘記しておかなければならない。

予定原価

理論的には、予定原価は標準原価ではない。

しかし、原価計算基準の設定当時、まだまだ標準原価の設定・導入には技術的・経済的・時間的余裕がなかったため、予定原価も標準原価の一種として許容されたという経緯がある。

定義として、予定原価は標準原価とは異なるものの、原価計算基準にて予定原価を標準原価のひとつとして扱うことになった理由として、

- 当時の日本企業で使用されていた標準原価の実態が予定原価程度であったこと

- 予定原価の改訂を継続することで、現実的標準原価に近づけていく意図があったこと

の2つが挙げられる。

強いて現実的標準原価との違いを言えば、能率について、現実的標準原価は、良好な能率(達成可能性が高い能率)であるのに対し、正常原価では、あくまで予定能率であり、ある程度低い水準が許容されるところにある。

操業度と価格についてはほぼ同じである。

理想標準原価

理想標準原価は、19世紀初頭、フレデリック・テイラーの科学的管理法に起源を求めることができる。

イメージとして、(当時は存在しなかったが)ストップウォッチ片手に動作研究・時間研究に基き余裕率を一切含まない高い水準の目標を定めたものである。

この高い水準は、現実的には達成が不可能なものであるため、担当者の意欲をそぎ、作業の動機付けの弊害となるため、原価管理には適さない。

ひいては、実現性の低い目標原価は、財務諸表作成の基礎資料としても不適切であるため、棚卸資産の評価にも適さない。

それゆえ、原価計算基準において、理想標準原価は原価計算制度の埒外に置かれることとなった。

しかしながら、あるべき理想的な高い水準を示すことから、実際に達成した原価との差異に注目できるという意味で、目指すべき指標としての使い道があり、他の標準原価の設定のための標準・基準としての使い勝手があると言われている。

ポイント

「標準原価」と「原価標準」の違い

「標準原価」と「原価標準」の話は、朝三暮四でもないし、誤植・ミスプリントでもない。

経済学でいうところの、「新古典派経済学」と「新しい古典派」の相違のようなもので、名前が微妙に被るので、全く別のことを言っているのではないが、逆に同じことを指しているのでもない。

言葉(自然言語)で表現すると、「製品1単位当たりの標準原価が原価標準である」となる。

原価を表す最も基本的な定義式を思い出してほしい。

原価 = 数量 × 単価 または 原価 = 消費量 × 価格 または C = P × Q

※ C: Cost, P: (Unit) Price, Q: Quantity

ここから、標準原価は、C = P × Q の順で表せば、

標準原価 = 原価標準 × 実際生産量

標準原価 = (製品単位当たり標準消費量 × 標準単価)× 実際生産量

となる。

つまり、実際に製品1個を生産する場合に、科学的・統計的アプローチに拠って事前にどれくらいの材料や工数を必要とするか、物量と購入金額(取得価格)を試算しておくものが原価標準である。

これに、実際の生産数量を積算したものが標準原価ということになる。

原価標準は、とある製品を生産するのに必要なインプット(投入財)毎に計算するのが通常であるため、例えば下記のようなまとめ方がされるのが一般的である。

| 費目 | 式 | 金額 |

|---|---|---|

| 材料費 | 5kg × 12円/kg | 60円/個 |

| 労務費 | 2h × 10円/h | 20円/個 |

| 経費 | 2h × 15円/h | 30円/個 |

| 90円/個 |

勘違いしやすいのが標準数量。製品1単位(1個)作るのに消費するのは投入財の方だ。上記の場合は、例えば材料がそれにあたる。製品1単位(1個)作るのに、材料の標準消費量は 5kg だ。

ややもすれば、標準単価(標準価格)も単位を間違いやすい。材料を例にとれば、標準単価は、12円/kg であり、60円/個 ではない。これも、投入財の単価なのだ。

原価計算基準では、標準原価 = 原価標準 × 実際生産量 の関係式が自明のものとして、「標準原価」=「原価標準」として説明をする。これが、標準原価の初学者にとって最初の難関になることはあまり知られていない。

「当座標準原価」と「基準標準原価」

原価計算基準の設定当時、米国の管理会計実務において、原価標準の適用期間の長短、すなわち、標準改訂の頻度(運用ルール)の観点から、以下の2つに整理されて論じられることが多かった。

- 基準標準原価

- 比較的長期にわたって適用される標準原価

- 製品や生産方法の変更など、経営構造の改変が無い限り改訂されない

- 市場価格とは無関係に固定価格で測定される

- 当座標準原価

- 短期間で変更される標準原価

- 次年度(次の標準設定期間)において達成可能な目標として設定される

これらを原価計算基準で定義される標準原価種別に当てはめると、

基準標準原価 = 理想標準原価、当座標準原価 = 現実的標準原価 となる。

ここから、あくまで学習用(各種会計向け資格試験など)として、上記でも触れた標準原価の種類分けテーブルでの説明書きに次のような別称が付くことになる。

⇒学習用にそういう表現が、基準と当座という視点から付されることもある点を覚えておくとよい

| 種類 | 能率 | 操業度 | 価格 | 米国会計実務 |

|---|---|---|---|---|

| 理想標準原価 | 最高 | 最大 (実現可能) | 理想 | 基準標準原価 |

| 現実的標準原価 | 良好 (達成可能高) | 短期予定 (期待実際) | 短期予定 (当座) | 当座標準原価 |

| 正常原価 | 正常 | 正常 | 正常 | – |

| 予定原価 | 予定 | 予定 (期待実際) | 予定 (当座) | – |

現実的標準原価における「予定操業度」

現実的標準原価の用途として、原価管理がまず挙げられている。

その他、併せて棚卸資産の評価と予算編成も追記されてるカタチになっている。

原価は、単価×数量の積で表される。原価能率の良否は、単価か数量に表出する。例えば、単価差異であったり、時間差異であったりする。

しかし、原価計算基準が設定された時代、規格品の大量生産方式による生産が多く、原価計算もどちらかというと、総合原価計算のように、同種製品の反復的大量生産を志向したものに意識が向かうことになった。

それゆえ、原価管理の面でも、単価変動は現場としては一義的には受け入れるものとして、専ら、物量管理が原価管理の最優先事項となっていき、能率の尺度は、実際の作業量や物資の消費量で測ることが中心であった。

原価計算基準において、現実的標準原価の要件に予定操業度があるが、これは直接的に原価管理用途とは関係がない。

なぜなら、予定操業度と実際操業度の差異で表される操業度差異は、現場レベルの能率の尺度としては役立たないからである。

管理可能性の原則に拠れば、操業度は現場担当者の責任ではないし、これをコントロールする術も有していないからである。

それゆえ、原価計算基準におけるこの規定で予定操業度に言及されている理由は、主な用途以外に求めなくてはならない。

通説による理解では、ここでの予定操業度への言及は、原価管理以外のその他の経営管理目的との調整が主眼であるとされている。

原価計算制度は、基準一 原価計算の目的 にあるように、複数の計算目的を果たすように設定されている。

予定操業度を現実的標準原価に用いることができることを積極的に示すことで、価格政策、短期利益計画といった予算管理目的へ配慮しているのである。

現実的標準原価で用いられる予定操業度は、次の1年間(=予算年度=原価標準設定期間)に予定される操業度で、生産面・販売面の両者を同時に考慮していることを示し、原価管理と予算管理の両立を図っているとみることができる。

すなわち、予算制度上の基準操業度の性質は、短期利益計画で決定された生産量を具体的な部門ごとの操業度に落とし込んだものと理解できるのである。

予定原価と見積原価の定義

原価計算基準では、あたかも「予定原価」を4つある標準原価のひとつを代表する概念を表すものとして定義づけている。

しかしながら、管理会計実務と理論面では、原価計算基準が言及している「予定原価」は一般には「見積原価」と呼ばれているもので、通説によれば予定原価が意味する範囲はもう少し広いものである。

| 基準 | 内容 | 通説 |

|---|---|---|

| 実際原価 | 実際消費量 × 実際価格 | – |

| 現実的標準原価 | 標準消費量 × 予定価格 | 予定原価 |

| 正常原価 | 正常消費量 × 正常価格 | 予定原価 |

| 予定原価 (⇒見積原価) | 予定消費量 × 予定価格 | 予定原価 |

| 理想標準原価 | 標準消費量 × 理想価格 | – |

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント