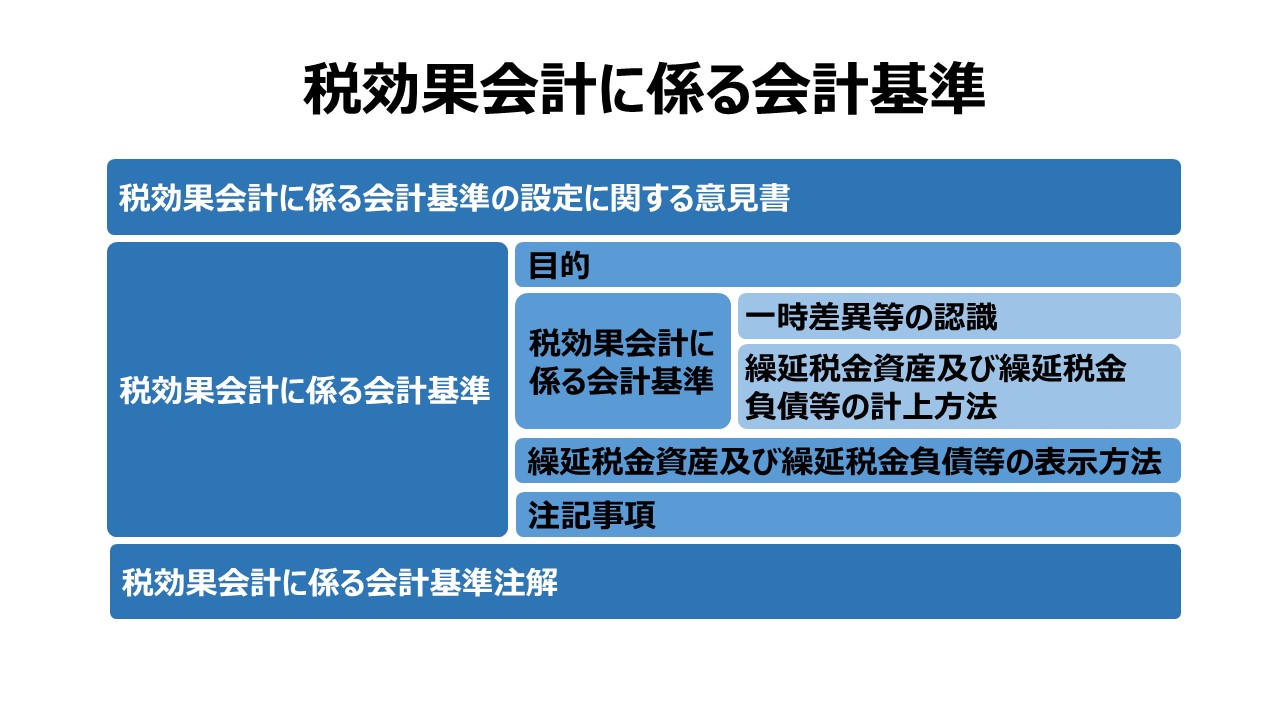

税効果会計に係る会計基準 Tax Effect Accounting

税効果会計に係る会計基準の設定に関する意見書

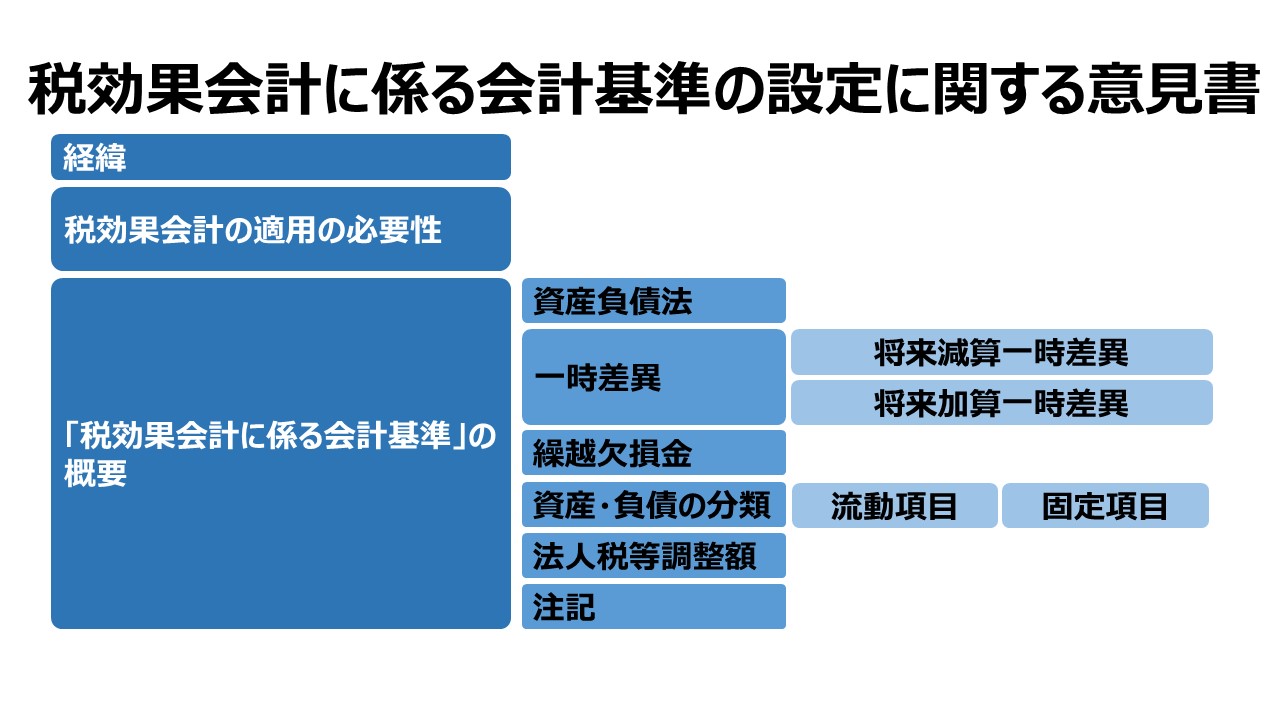

一 経緯

二 税効果会計の適用の必要性

三 「税効果会計に係る会計基準」の概要

四 実施時期等

税効果会計に係る会計基準

第一 税効果会計の目的

第二 税効果会計に係る会計基準

一 一時差異等の認識

二 繰延税金資産及び繰延税金負債等の計上方法

第三 繰延税金資産及び繰延税金負債等の表示方法

第四 注記事項

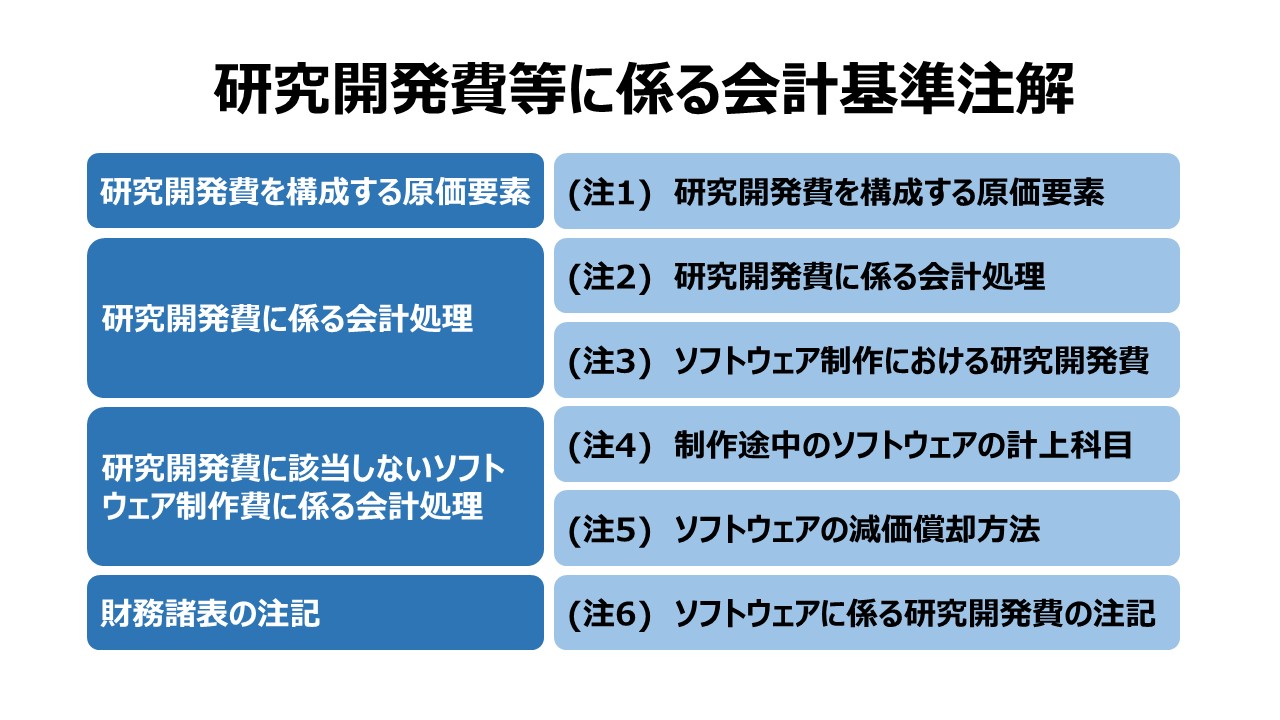

税効果会計に係る会計基準注解

(注1) 法人税等の範囲

(注2) 将来減算一時差異について

(注3) 将来加算一時差異について

(注4) 繰延税金資産及び繰延税金負債の計上に係る重要性の原則の適用について

(注5) 繰延税金資産の計上について

(注6) 税率の変更があった場合の取扱いについて

(注7) 繰延税金資産及び繰延税金負債の金額を修正した場合の取扱いについて

(注8) 繰延税金資産の発生原因別の主な内訳の注記について

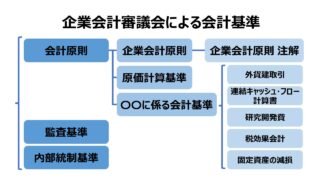

企業会計審議会による会計基準

会計基準TOPへ戻る企業会計基準委員会による会計基準▶企業会計審議会による会計基準会計基準企業会計原則企業会計原則 注解原価計算基準外貨建取引等会計処理基準外貨建取引等会計処理基準の設定について外貨建取引等会計処理基準の改訂について外貨建取...

management-accounting.biz

2024.10.06

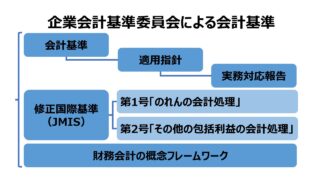

企業会計基準委員会による会計基準

会計基準TOPへ戻る企業会計審議会による会計基準▶企業会計基準委員会による会計基準注)企業会計基準委員会(ASBJ)のサイト運営方針から、PDFファイルへの直リンクは禁止されている。よって下記リンクは、該当する公表資料に飛ぶ。公表資料の題名...

management-accounting.biz

2024.10.06

会計基準 Accounting Standards

概要財務会計(financial accounting)は、財務諸表をベースとする会計情報を、企業外部の利害関係者に対して提供することを目的とする会計ルールで、会計処理→財務諸表の作成→財務諸表の報告の手続きや手順について定めたものである。...

management-accounting.biz

2024.10.06

コメント