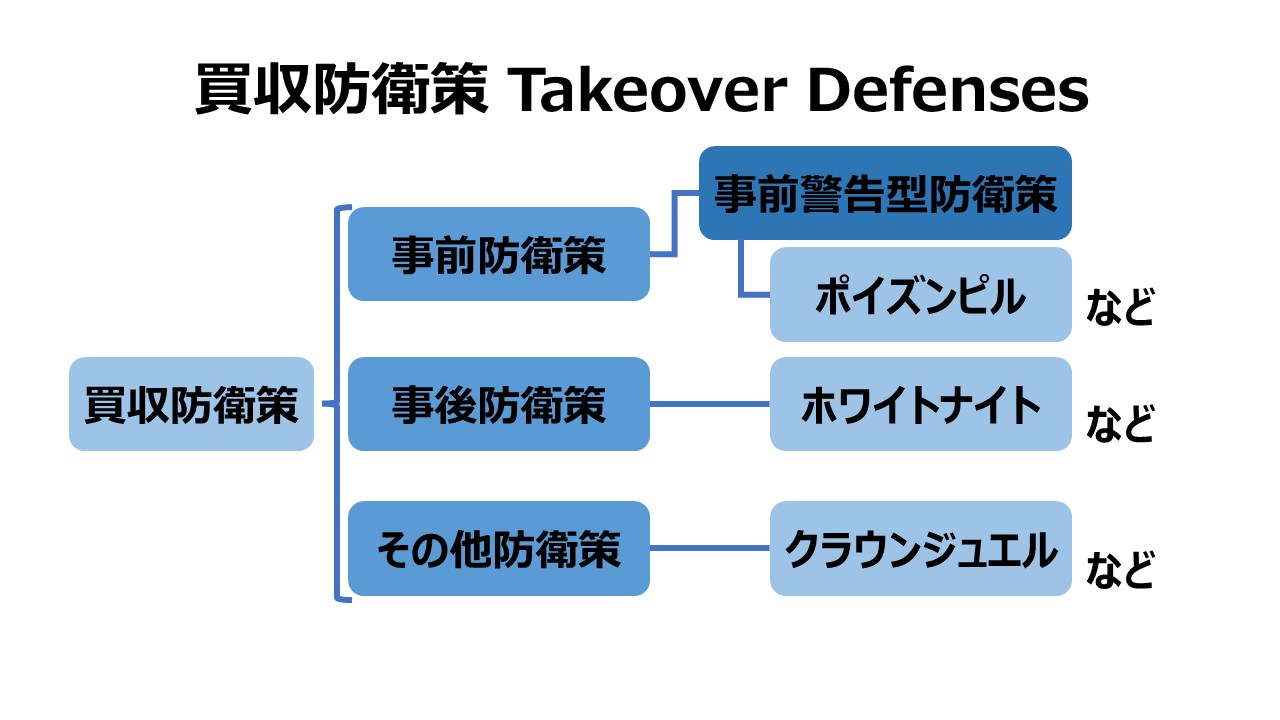

買収防衛策 Takeover Defenses

概要

もし企業買収の試みが敵対的である(=現経営陣がそれを受け入れることを潔しとしない)場合には、その買収を不成立に持ち込むために経営陣はあらゆる戦術を用いてこれを阻止しようとする。

敵対的買収を阻止するために、現経営陣が対抗を試みることについて、2つの仮説が存在する。

- 経営者のエントレンチ仮説(経営者の塹壕構築仮説)- Managerial Entrenchment Hypothesis

- 株主利益仮説 – Shareholders’ Interest Hypothesis

経営者のエントレンチ仮説

経営者は、株主の利益を最大化することより、自分の地位の保全を法を優先して意思決定を行うものであるという仮説。

経営者が実施する買収防衛策は、株主利益のためではなく、経営者自身の地位保全や自己報酬の最大化のために行われるため、株主にとってはかえって有害であるという見解である。

株主利益仮説

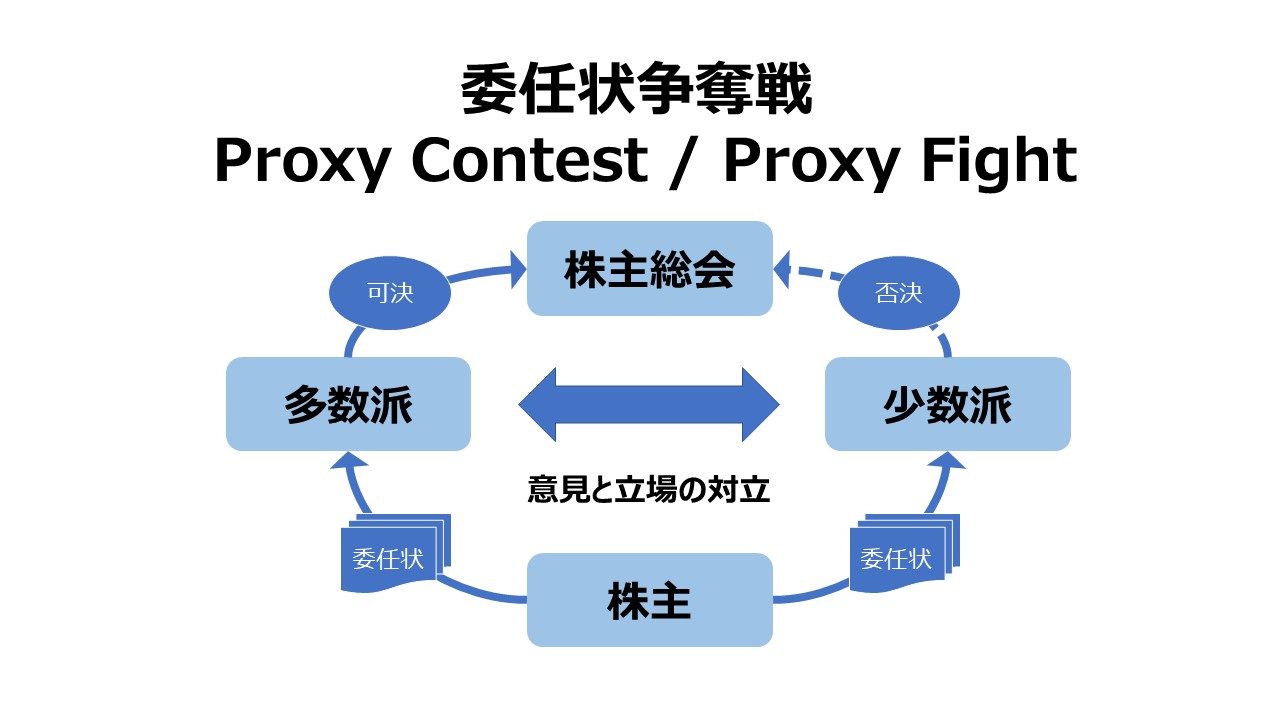

プロキシーファイト(Proxy fight/proxy contest)を含む買収提案(Takeover contest)に現経営陣が対抗処置をとることは、取締役(または取締役会)として株主利益の最大化に資するための収益性を高める活動に励まないといけないところに、買収防衛策を講じるために時間と労力とコストをかけるのはナンセンスであるという考え方である。

さらに、既存株主の立場からすれば、所有する企業に対する支配権に必ずしも拘泥するのでないならば、持ち掛けられた買収提案によってより資産価値を高められる選択肢を手にできる可能性がある。

入口のところで、経営者に買収防衛策を講じられると、株主利益を高める買収提案に乗るチャンスを既存株主は失ってしまう。

これを拡大解釈すると、防御的(事前の)買収防衛策を有している上場会社の既に流通している上場株式の価格が過小評価される(買収防衛策の発動により、より好条件での売却などの手段が採れなくなるから)ため、実際に買収提案が無い時にも株主にとって資産価値を高めるのにかえって阻害要因になるかもしれない。

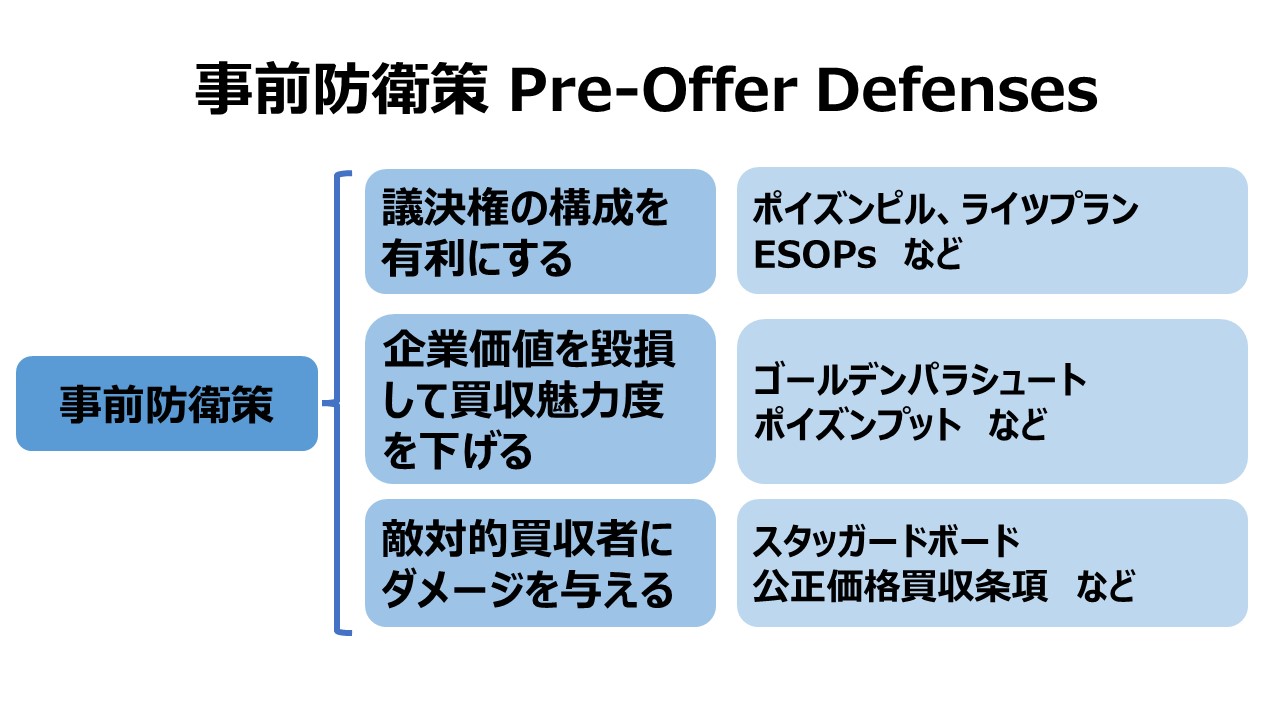

事前防衛策 Pre-Offer Defenses

いわゆる鮫除け(Shark repellant)というやつで、好ましからざる買収者に対して会社の魅力度を低くして、わざわざ買収する価値を損なわせて買収を断念させたり、買収戦略上の難易度を上げたりする方法。

事前警告型防衛策

スタッガード・ボード Staggered Election of Board Members

定款変更 Changing the State of Incorporation

買収賛同のための特別決議 Supermajority Merger Approval Provisions

公正買収価格条項 Fair Merger Price Provision

ゴールデンバラシュート Golden Parachute

ポイズンピル(毒薬条項)Poison Pills

Flip-over Pill

Flip-in Rights

ポイズンプット Poison Put

ライツプラン Voting Rights Plan (Restricted Voting Rights)

従業員による株式所有計画 ESOPs (Employee Stock Ownership Plans)

事後防衛策 Post-Offer Defenses

敵対的買収を仕掛けられた後に発動する防衛策全般を指す。

コメント