委任状争奪戦 Proxy Contest / Proxy Fight

言葉の意味と背景

元々は、Proxy Contest の語が用いられていたけれど、最近では、Proxy Fight と呼ぶことも多くなった。日本語でもそのままカタカナで「プロキシーファイト」と表記されることも多い。

会社法の建付けでは、株式会社の最高意思決定機関は株主総会で、行使できる議決権の過半数を有する株主が出席し、出席した当該株主の議決権の過半数を必要とする普通決議(会社法309条1項)、行使できる議決権の過半数を有する株主が出席し、出席した株主の議決権の2/3以上による多数の賛成を必要とする特別決議(会社法309条2項)などによって会社にとって重要なことを決める。

現在はコロナ禍の影響もあり、定款変更などによってネット株主総会が開かれることも多くなってきたけれど、従来は自然人としての株主が会議室に集まり株主総会を開いて議決を採るのが主流だった。

ソフトバンクや三菱UFJ銀行の株主数は80万人以上だから、全員参加を予期しても、それだけのキャパのある会場を押さえることは事実上不可能であった。

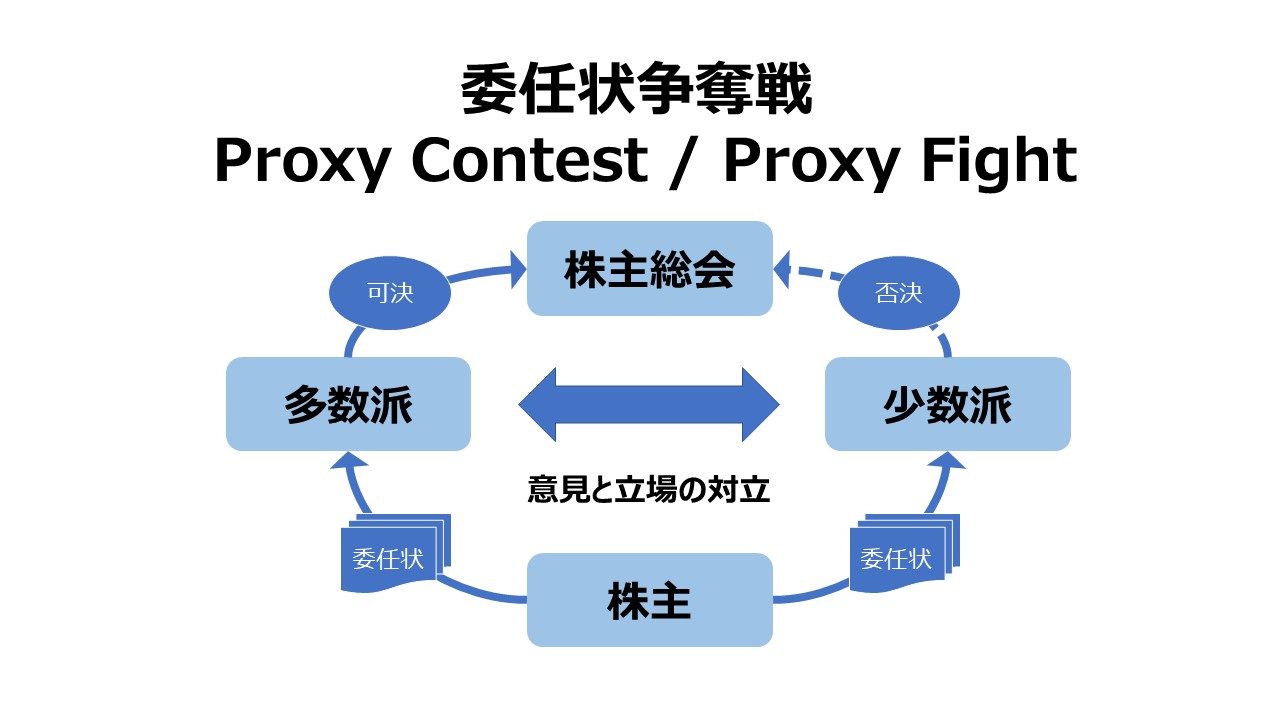

だから、株主総会当日に会場まで出向かないけれど議決権を行使したい人は、事前に郵送や当日のネット投票で意思表示も確かにできるけれど、実際に株主総会に出席する人の中からに自分が本当に信用できる株主を選んで議決権を託すことも多い。

託した人に白紙で委任することもあるし、予め議案の採否についての意思表示を代わりにお願いすることもある。

通常は株主総会の招集通知に提出予定の議案が記載されているけれど、株主提案権は条件によっては株主総会当日に行使されることも可能だから、臨機応変に対応してもらうには、事が重要であればあるほど白紙委任にした方がよいと考えることもできる。

(見解)経営陣に委任してしまうことの是非について

いわゆるシャンシャン総会では、託す相手を経営陣にするから、経営陣が選んだ議案はそのほとんどが無事に議決されることになる。

これは政治の世界でもごく普通にあることで、議員立法ではなく、内閣提出法案の場合は、与党メンバが構成する内閣が法案を作って、同じ与党が国会でその法案を可決して成立させる。

実際には、官僚が内閣提出法案を実務的には作ることがほとんどである。

公務員である官僚と同様、雇われているコーポレートスタッフが議案を作って、取締役会(経営陣)がそれを株主総会に提出して、株主から委任を受けた経営陣が株主総会で議決する構図と全く同じである。

これは何も批判的にことさら大げさに言っているのではなくて、それが事実だし、大きな組織を動かすための大人の知恵に違いない。

おそらく、重要なことは、国会でも株主総会でも、主権者だったり株主が拒否権を持っていたり、場合によっては発議権(株主提案権)を形式的に持ち、内閣なり取締役会なりに対して牽制を効かすところにあるのだろう。

組織運営を上手にこなすためには、何事も、チェック&バランスの手続きごとと、円滑な事務の執行のためのリーダシップの発揮が絶妙かつ同時並行的に行われることが必要らしい。

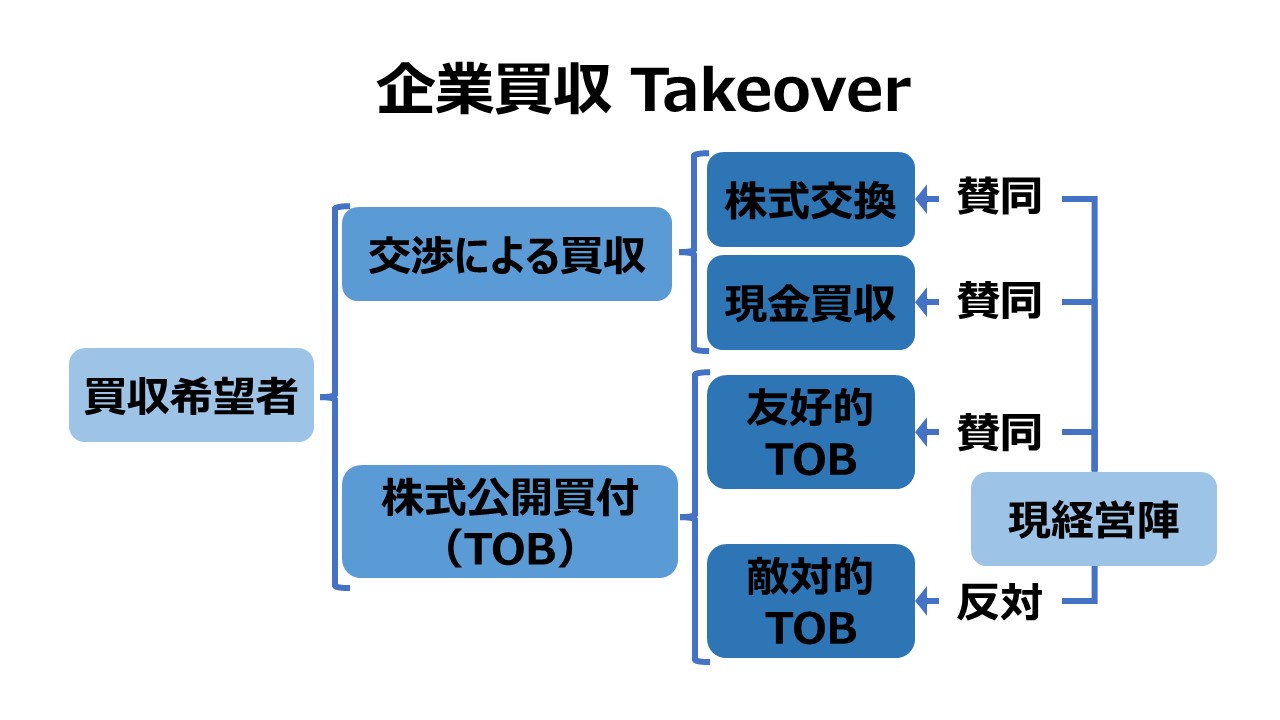

TOBが予告または宣言された場合

TOBが宣言(場合によっては予告だけでも)された場合、会社の支配権の移動をかけた大事な議案を株主総会にかける流れになることが多いことから、プロキシーファイトは、特に、敵対的TOBのケースで特に重要性が高まる。

※ もちろん、TOB絡みだけではなく、取締役の選任や他社との提携話、配当金の多寡に至るまで、いろんなことを論点にしたプロキシーファイトは起こり得るもので、何もTOBだけの専売特許ではない

プロキシーファイトは、それまでの経緯の中で、話し合いや交渉がこじれた場合に、最後は株主による多数決(実際には議決権による多数決)で結論を決めましょう、という最終判断を下す局面で行われることが多い。

まるで、民主主義の政治の世界での総選挙のようなものだ。立候補者は、自分の政策と人柄を知って自分に投票してもらうために選挙運動をする必要がある。

人と知恵を総動員して行われる選挙運動にはお金(コスト)がかかるものだけれど、一応、公職選挙法と選挙等の執行経費の基準に関する法律というのがあって、どんな名目でどれくらいの金額までなら使ってよいか細かく定められている。

一方で、株主総会での議決権を争うプロキシーファイトには、そういった委任状を得るための活動を細かく規定するものはない。

だから、最新の株主名簿を持っていて、会社経費を使ってプロキシーファイトが戦える現経営陣の方が、TOBを仕掛けた側より、情報とお金の面で一般的にはそれだけで有利だということもできる。

買収を企てる側からすれば、株主総会での支持を得るために、最大限の効果を発揮するのはおそらく買収価格(TOB価格)を吊り上げることだろう。

買値は低ければ低いほどTOBの結果がうまくいく確率が高くなるから、そういう意味でも、買値が高くなりがちなプロキシーファイトは買収者からすると、できるだけ避けたいものになる。

また、幸甚にもTOBが無事成立した後、実際に支配権を確立して経営にあたるのだけれど、その時に従業員や管理職の人たちからも協力を仰ぐ必要があるのは言わずもがなである。

そういう意味で、議決で白黒つけるというのは最終手段として残しつつ、できるだけ円満にあと腐れなく企業統合や支配権の移動を成立させた方が賢いやり方になるというわけで、これも日本ではなかなかTOBというやり方が浸透してこなかった理由のひとつでもある。

一方で、TOBという手段を極力選ばないようにするには、駆け引きや交渉が不可欠になり、そういう場合は密室政治的な裏のやり取りが横行して、もしかすると株主平等原則に反した決定がなされたり、現経営陣(取締役会)が会社に対する忠実義務に違反する行為に及ぶかもしれない。

というわけで、どっちもどっちということで、全てを表沙汰にして堂々と買取条件とその他附則条件を明示して、市場で支配権を正々堂々と買い取る方が、株主利益の最大化の精神に一致するという見方が大勢を占め、昨今の日本でもTOB(敵対的なものも友好的なものも含めて)が取り沙汰されることが多くなったのである。

コメント