原文

二四 総合原価計算における完成品総合原価と期末仕掛品原価

(二) 次いで、当期製造費用及び期首仕掛品原価を、次のいずれかの方法により、完成品と期末仕掛品とに分割して、完成品総合原価と期末仕掛品原価とを計算する。

2. 期首仕掛品原価は、すべてこれを完成品の原価に算入し、当期製造費用を、完成品数量から期首仕掛品の完成品換算量を差し引いた数量と期末仕掛品の完成品換算量との比により、完成品と期末仕掛品とにあん分して完成品総合原価および期末仕掛品原価を算定する(先入先出法)。

第二章 実際原価の計算|原価計算基準

解説

先入先出法とは

先入先出法(FIFO: First in First out)とは、「基準一一(三)材料の消費価格」で見てきたモノの流れと材料費の消費価格の決定の仮説のひとつである。先に購入した材料から先に消費するという仮定で計算を行うというものだった。

総合原価計算における先入先出法は、期首仕掛品があればそれを優先して加工し完成させて、それらが完成してから当期投入分の加工分を新たに着手して完成させるだろうという作業順を想定した製品単価計算のことを指す。

前期までに作りかけのモノから仕上げていき、作りかけを全部仕上げてから、新規の製作に取り掛かるというのは、納得感のある自然なモノと作業の流れだという感性に忠実な計算方法である。

設例で総合原価計算のフローを確認する

総合原価計算の基本は、当期に投入された原価である総製造費用(期首仕掛品原価+当期製造費用)を、当期に産出された原価(完成品総合原価+期末仕掛品原価)に按分することである。

按分するのに単価情報を用いる(または按分計算過程で必然的に単価情報が得られる)から、最終目的が製品単価を計算することだと言い換えてもあながち間違いではない。

「基準二四(二)2. 先入先出法」の記述に沿って忠実に解釈すると、

- 期首仕掛品原価 ⇒ すべてこれを完成品原価に算入

- 当期製造費用 ⇒ 完成品原価と期末仕掛品原価とに、完成品換算総量(A+B)でもって按分

- A: 当期加工当期完成品(完成品数量 - 期首仕掛品の完成品換算量)

- B: 期末仕掛品の完成品換算量

となる。

これをシンプルに、加工費だけのケースで考えてみる(大抵の直接材料費の場合、進捗度100%の加工費として捉えれば計算パターンとしてはカバーできるため)。数量情報・原価情報は下記の通り。

[数量情報]

期首仕掛品:250kg(進捗度60%)

当期受入 :850kg

当期完成品:1000kg

期末仕掛品:100kg(進捗度50%)

[原価情報]

期首仕掛品原価:450円

当期製造費用:9,000円

当期完成品原価:???円

期末仕掛品原価:???円

計算手順の基本は下記の通り。

❶完成品換算量の計算

❷単価計算

❸原価計算

論より証拠で、「平均法」「先入先出法(簡便法)」「先入先出法(基準二四(二)2.に忠実な方法)」の順でボックス図と呼ばれる図解方式でもって計算手順を作成した。青字部分は任意の数字を入力してシミュレーションできる。

一番わかりやすい平均法から入って、計算が楽な先入先出法(簡便法)、最後に基準文言に忠実な先入先出法の順に見ていこう。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

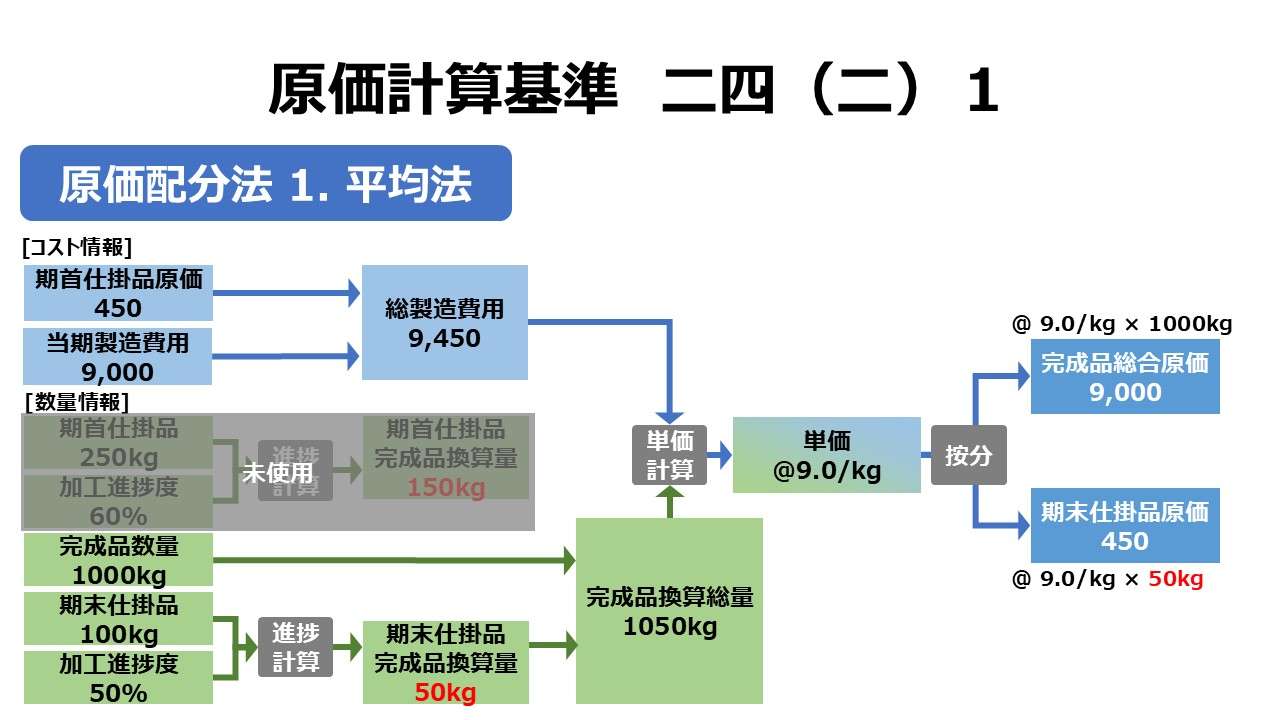

平均法による計算フロー

❶完成品換算量の計算

期末仕掛品の完成品換算量 = 期末仕掛品数量 × 期末仕掛品加工進捗度 = 100kg × 50% = 50kg

完成品換算総量 = 完成品 + 期末仕掛品の完成品換算量 = 1000kg + 50kg = 1050kg

❷単価計算

総製造費用 = 期首仕掛品原価 + 当期製造費用 = 450円 + 9,000円 = 9,450円

完成品換算総量の単価 = 総製造費用 ÷ 完成品換算総量 = 9,450円 ÷ 1050kg = @9.0円/kg

❸原価計算

完成品総合原価 = 完成品換算総量の単価 × 完成品 = @9.0円/kg × 1000kg = 9,000円

期末仕掛品原価 = 完成品換算総量の単価 × 期末仕掛品の完成品換算量 = @9.0円/kg × 50kg = 450円

(または、期末仕掛品原価 = 総製造費用 - 完成品総合原価 = 9,450円 - 9,000円 = 450円)

借方合計でも貸方合計でもどっちでもいいから、完成品換算総量で割り算した平均単価に換算量をかけてやればどちらの原価も求まる。なんなら、完成品換算量同士の数量比でも同じ結果が得られる)

先入先出法(修正先入先出法-簡便法)による計算フロー

❶完成品換算量の計算

期首仕掛品の完成品換算量 = 期首仕掛品数量 × 期首仕掛品加工進捗度 = 250kg × 60% = 150kg

期末仕掛品の完成品換算量 = 期末仕掛品数量 × 期末仕掛品加工進捗度 = 100kg × 50% = 50kg

完成品換算総量 = 完成品 + 期末仕掛品の完成品換算量 = 1000kg + 50kg = 1050kg

当期受入数の完成品換算量 = 完成品換算総量 - 期首仕掛品の完成品換算量 = 1050kg - 150kg = 900kg

❷単価計算

当期受入数の完成品換算量の単価 = 当期製造費用 ÷ 当期受入数の完成品換算量 = 9,000円 ÷ 900kg = @10.0円/kg

❸原価計算

期末仕掛品原価 = 当期受入数の完成品換算量の単価 × 期末仕掛品の完成品換算量 = @10.0円/kg × 50kg = 500円

総製造費用 = 期首仕掛品原価 + 当期製造費用 = 450円 + 9,000円 = 9,450円

完成品総合原価 = 総製造費用 - 期末仕掛品原価 = 9,450円 - 500円 = 8,950円

(先入先出法の大原則に従い、期末仕掛品は全て当期受入分から構成されるから、当期受入分の単価がそのまま期末仕掛品の単価になる。後は、製造総費用から期末仕掛原価を控除すれば、完成品総合原価が残るというわけだ)

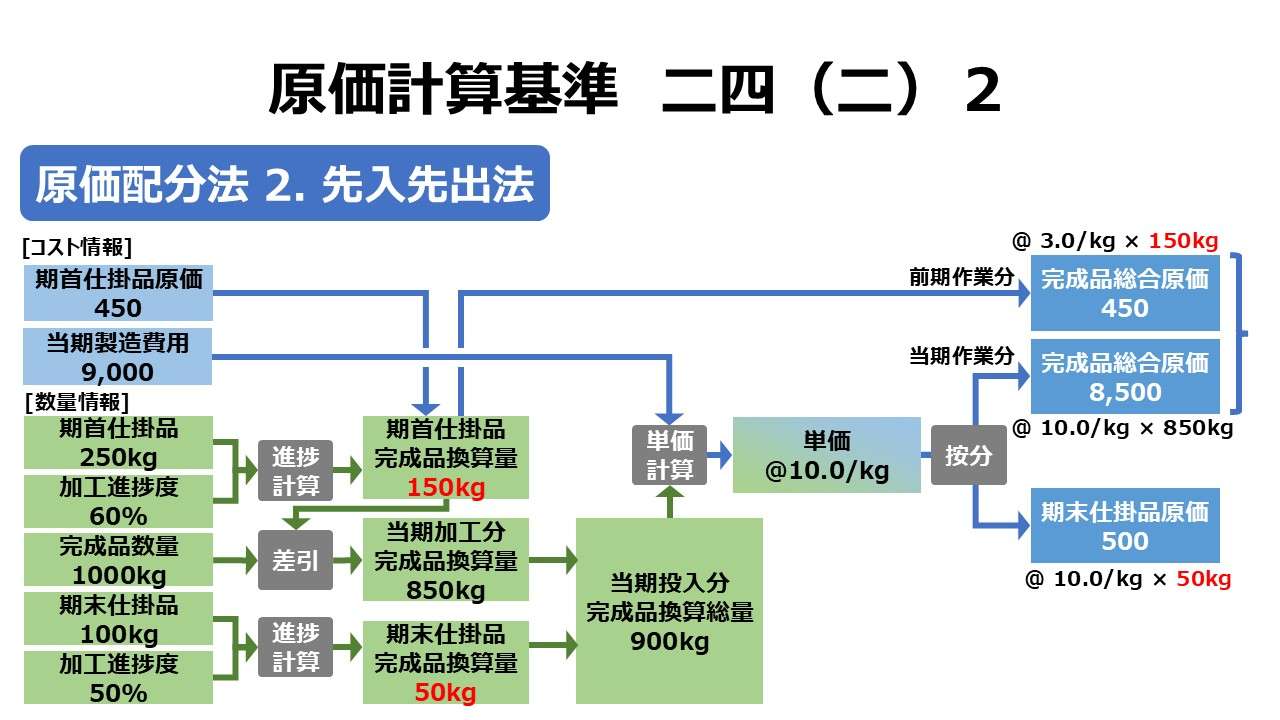

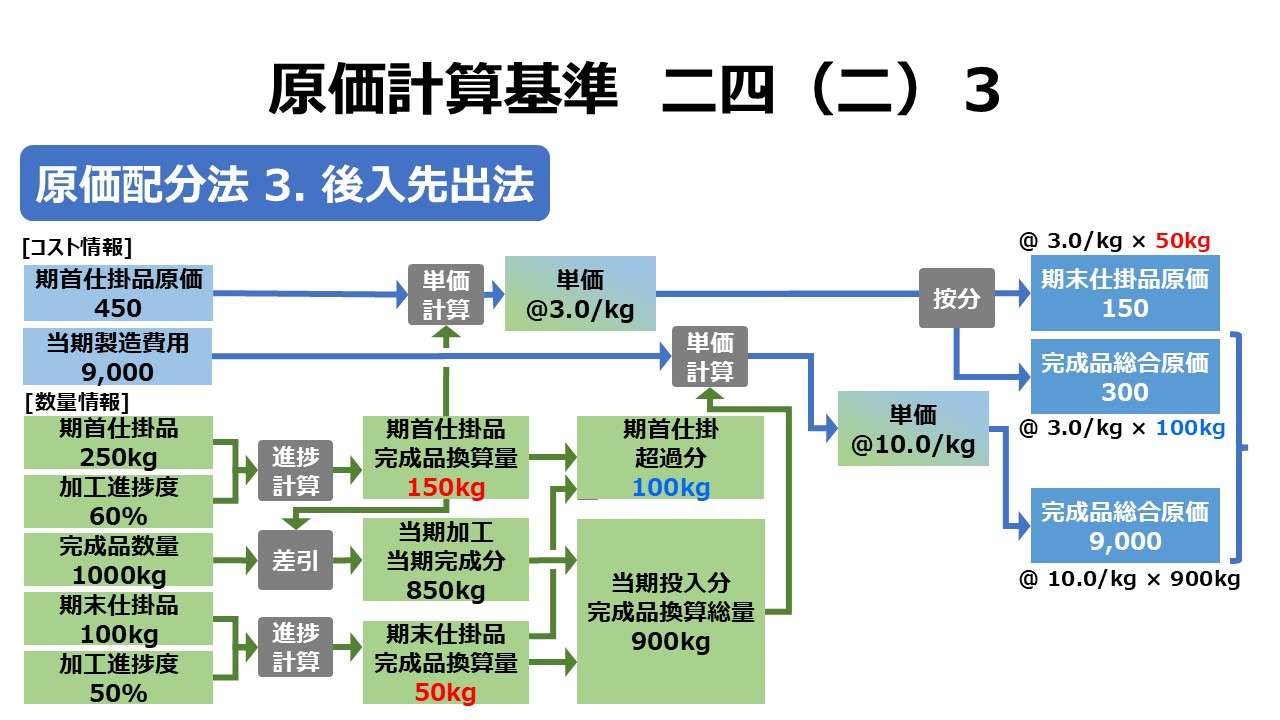

先入先出法(修正先入先出法-基準二四(二)2.に忠実な方法)による計算フロー

❶完成品換算量の計算

期首仕掛品の完成品換算量 = 期首仕掛品数量 × 期首仕掛品加工進捗度 = 250kg × 60% = 150kg

期末仕掛品の完成品換算量 = 期末仕掛品数量 × 期末仕掛品加工進捗度 = 100kg × 50% = 50kg

当期加工当期完成分の完成品換算量 = 完成品 - 期首仕掛品の完成品換算量 = 1000kg - 150kg = 850kg

当期受入数の完成品換算量 = 当期加工当期完成分の完成品換算量 + 期末仕掛品の完成品換算量 = 850kg + 50kg = 900kg

❷単価計算

当期受入数の完成品換算量の単価 = 当期製造費用 ÷ 当期受入数の完成品換算量 = 9,000円 ÷ 900kg = @10.0円/kg

❸原価計算

期末仕掛品原価=当期受入数の完成品換算量の単価 × 期末仕掛品の完成品換算量 = @10.0円/kg × 50kg = 500円

当期加工当期完成分の原価 = 当期受入数の完成品換算量の単価 × 当期加工当期完成分の完成品換算量 = @10.0円/kg × 850kg = 8,500円

完成品総合原価 = 期首仕掛品原価 + 当期加工当期完成分の原価 = 450円 + 8,500円 = 8,950円

(完成品総合原価が期首仕掛品原価と当期加工当期完成分の原価とに分離できる一方で、「当期加工当期完成分の原価」という直感的には理解しがたい概念が計算要素に入る。そのため、計算ロジックが理解しづらく、引いては計算ミスを誘発する恐れがある)

ポイント

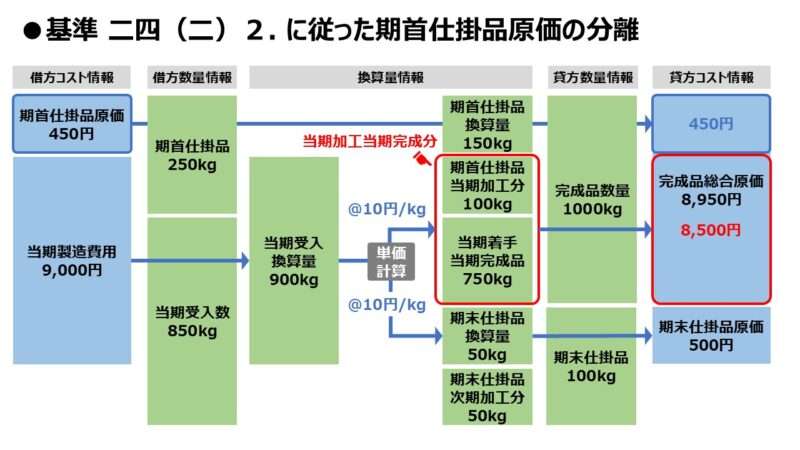

修正先入先出法とは何か?

前章のワークシートにて、しれっと「修正先入先出法」と銘打ってあったが、これは「純粋先入先出法」の対義語である。

原価計算基準二四(二)2.は先入先出法の規定なのだが、基準文言を注意深く読み込むと、「当期製造費用を、完成品数量から期首仕掛品の完成品換算量を差し引いた数量と期末仕掛品の完成品換算量との比」を用いて按分するように指示がある。

ここを厳密に解析すると、下図のようになる。

当期製造費用を、当期加工当期完成分と期末仕掛品換算量に按分することになり、当期加工当期完成分原価と期首仕掛品原価を足し算すると当期における完成品総合原価となる。

折角、わざわざ小難しい換算量計算を施しておきながら、期首仕掛品原価のみを分離するにとどまり、ここから計算される完成品総合原価には、期首仕掛品当期加工分の原価が混入してしまっている。純粋に当期の活動に起因する原価と判断することが難しく、ここでの完成品単価をもって原価管理上の目標単価を評価する材料としては決め手に欠ける。

中途半端な結果を得るだけでなのに、結構煩雑で理解も難しい計算を強いるこの方法はあまり好かれていない。

このように、当期の完成品総合原価に前期以前の原価能率が混入し、あたかも前期と当期のぼんやりとした平均値を算出してしまうこのような先入先出法のことは、簡便法も含めてひとまとめして「修正先入先出法」あるいは「平均法を加味した先入先出法」と呼ぶ。

従来の日商簿記では、2級の工業簿記で「修正先入先出法」をただの「先入先出法」として学習し、1級の工業簿記・原価計算で「純粋先入先出法」を学習することで、改めて2級のあれは「修正先入先出法」だったのかと気づかされるものだった。

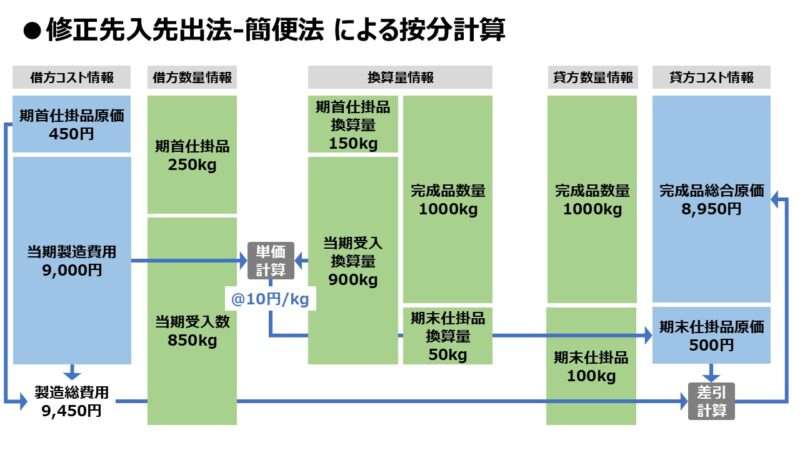

修正先入先出法ー簡便法のメリット

結果として計算される完成品総合原価と期末仕掛品原価が同額になるなら、もっと簡便な計算法がないか模索されるようになった。その結果、同じ修正先入先出法であっても計算が楽になる簡便法が編み出された。

このように図解すると、図中央の換算量の計算過程がとてもシンプルになっていることが分かるだろう。そして、完成品総合原価も、製造総費用から期末仕掛品原価を控除するだけで求められるので、各種会計系資格試験も便利な解法として多用されている。

なお、基準に記載のある「期首仕掛品原価は、すべてこれを完成品の原価に算入」という条件は、簡便法を使用した際でも、期末仕掛品原価に当期製造費用が優先して充当されるため、自然に成立していると考える。当期受入換算量 < 期末仕掛品換算量となる異常状態でもなければだが。

通常ではもちろん、完成品総合原価に占める前期仕掛原価分を意識して計算はしない。しかしながら、完成品総合原価が求まっていれば、後から必要に応じて前期仕掛原価を控除すれば、基準二四(二)2.が求める計算結果と同じものが得られる(中途半端な内訳情報だが)。

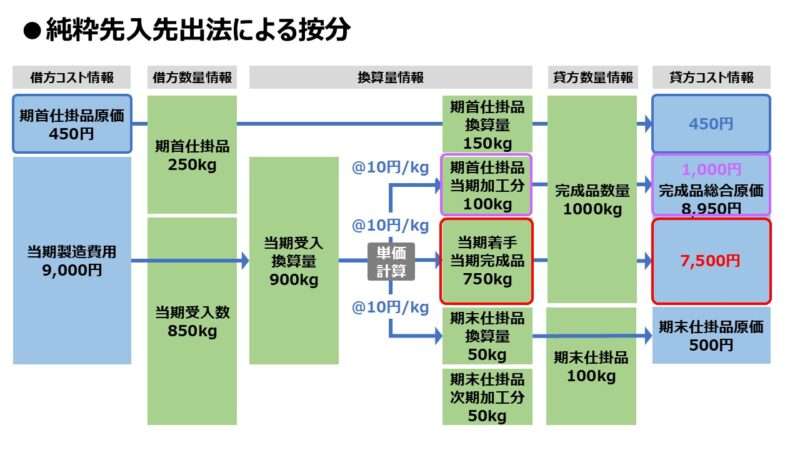

純粋先入先出法のイメージ

実際に、純粋先入先出法をベースに計算しようとすると、完成品換算量の計算において、期首仕掛品の当期加工分、当期着手当期完成分、期末仕掛品換算量の3つを全て算出する必要がある。

そして、その算出方法にはいくつかパターンがあり、それぞれに一長一短のものとなっている(別稿で取り扱い予定)。

ここでは、イメージとして、上例と同じ条件のものを図示するので、概要だけとしても是非味わっていただきたい。

このように、純粋先入先出法においては、完成品総合原価と期末仕掛品原価について、前期の単価と当期の単価をそれぞれ明確に記録・比較することができる。

| 前期作業分 | 当期作業分 | |

| 期首仕掛品-前期加工分 | @3.0円/kg | – |

| 期首仕掛品-当期加工分 | – | @10円/kg |

| 当期着手-当期完成品 | – | @10円/kg |

| 期末仕掛品-当期加工分 | – | @10円/kg |

実際原価計算の枠内においては、財務諸表作成目的のためなら、期間損益計算や価格決定について、平均法を採用した方が安定的で無難な計算が可能になる。

純粋先入先出法の実践は事務コストが高つくし、そもそもの現場作業が煩雑になり生産効率や工程設計にもろに影響してしまうからあまりお勧めできない。適用するなら、ここぞというポイント(いつもコスト高・低生産性となる箇所)に、特殊原価調査の枠内で導入するのが賢い実務解というものだ。

本気で原価管理の実効性を上げたいなら、標準原価計算による標準差異分析を実行するほかない。その場合、「純粋」か「修正」かという議論より、「原価標準」設定の適切性の方が何倍も大事な論点となるのは間違いない。

【計算問題】単純総合原価計算 – 先入先出法による原価配分

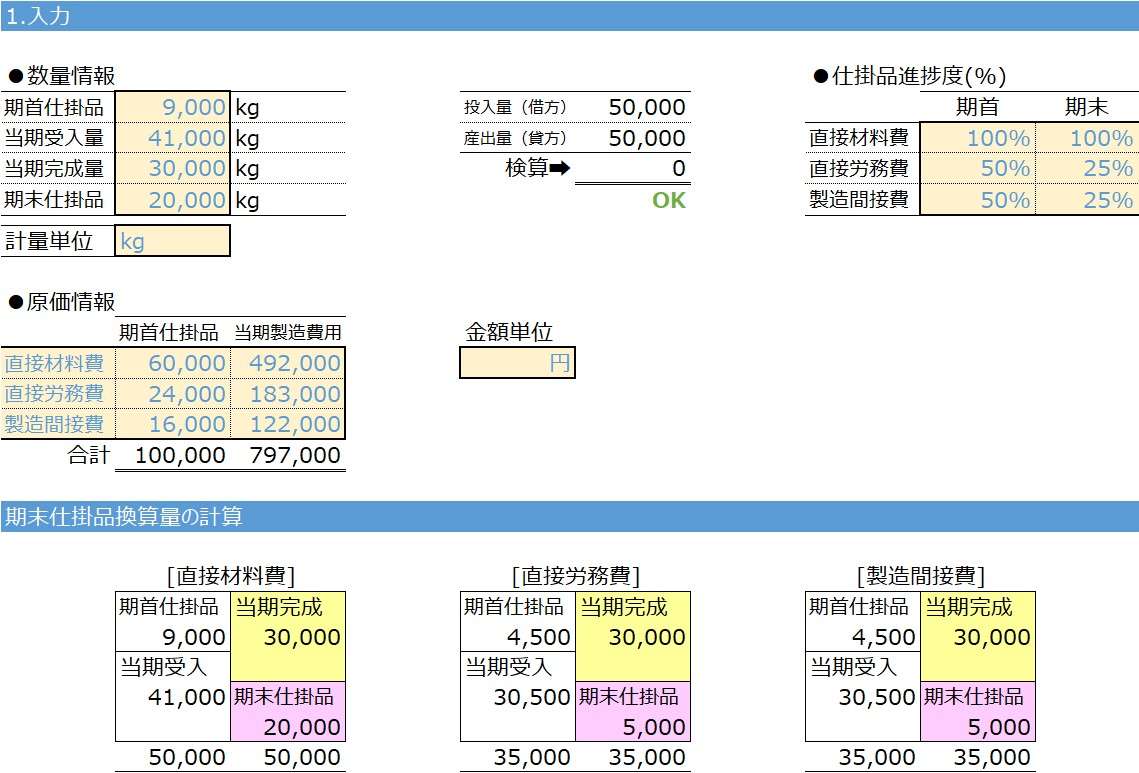

筆者は、能書きだけでなく、きちんと手が動く人の方をリスペクト対象としたい性分だ。だから、これまでの説明内容を考慮した計算問題をExcelワークシートで作成してみた。つまり、計算問題としての練習台にもなるし、実務で活用することもできる。

入力欄の青字になっている「数量情報」「計量単位」「期首/期末仕掛品進捗度(%)」「原価情報」「金額単位」に任意の数字/文字を入力すると、計算機能が作動するようになっている。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

まずワークシートの仕様・注意点から。

数量情報を入力する際、いの一番で確認しておきたいのが、借方と貸方が一致しているかである。すなわち、期首仕掛品+当期受入(仕込)の総計と、完成品+期末仕掛品の総計がきちんと合っているかを慎重に確認してもらいたい。

当たり前すぎてここのチェックがなおざりになり、後の計算が無駄になるケースが多発するからだ。ワークシートでは貸借バランスが一致すれば「OK」、不一致の場合は「一致しません!」のメッセージが出るように小細工してある。

次のステップは、各原価要素別に、完成品換算総量を求めるようになっている。ここでは、3つの原価要素ごとにそれぞれ別の加工進捗度を設定できるようになっている。

一般的には、直接労務費と製造間接費を合わせて加工費とするから、2つで足りるという気がするかもしれないが、直接材料費について、始点投入と平均的投入と終点投入のいずれかを併用するケースも考慮して3つ用意している。

実務上、直接労務費と製造間接費の加工進捗度を違えることは稀だとは思うが、業種(建設業・サービス業など)によっては、加工費に対してコストドライバーとコストプールを複数用意するケースもある。

単純総合原価計算の原価配分問題においては、❶完成品換算総量の比率で按分する、❷完成品換算総量単価を使用する、2つの解法がある。

このワークシート(練習問題)では、後者❷の方を意識して作成している。

「完成品総合原価と期末仕掛品原価の計算」ブロックでは各項目ごとに単価情報が付されている。先入先出法で求められたのは、当期製造費用(当期受入換算量ベース)と、期末仕掛原価(期末仕掛品換算量ベース)の単価だけだ。

期首仕掛品原価における単価は、もちろん前期加工分のもので、当期投入原価と完成品総合原価については最終結果から逆算した参考情報として表示しているに過ぎない。

Excelワークシート上の計算手続きの流れ、データ連携のされ方については、Excelネイティブの各種素敵機能で可視化チェックできるようになっている。

例えば、

シート全体の様子が知りたければ、[数式]→[数式の表示] とやれば、シート全てのセルに埋め込まれた関数・数式を画面に一括表示できる。

次に、計算・データの流れが知りたいセルをクリックしたまま、[数式]→[参照元のトレース]または[参照先のトレース]とやれば、参照元/先のセル同士を矢印で結んでくれる。

CONCAT関数、SUM関数、IF関数、相対参照、セル結合

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント