原文

第一章 原価計算の目的と原価計算の一般的基準

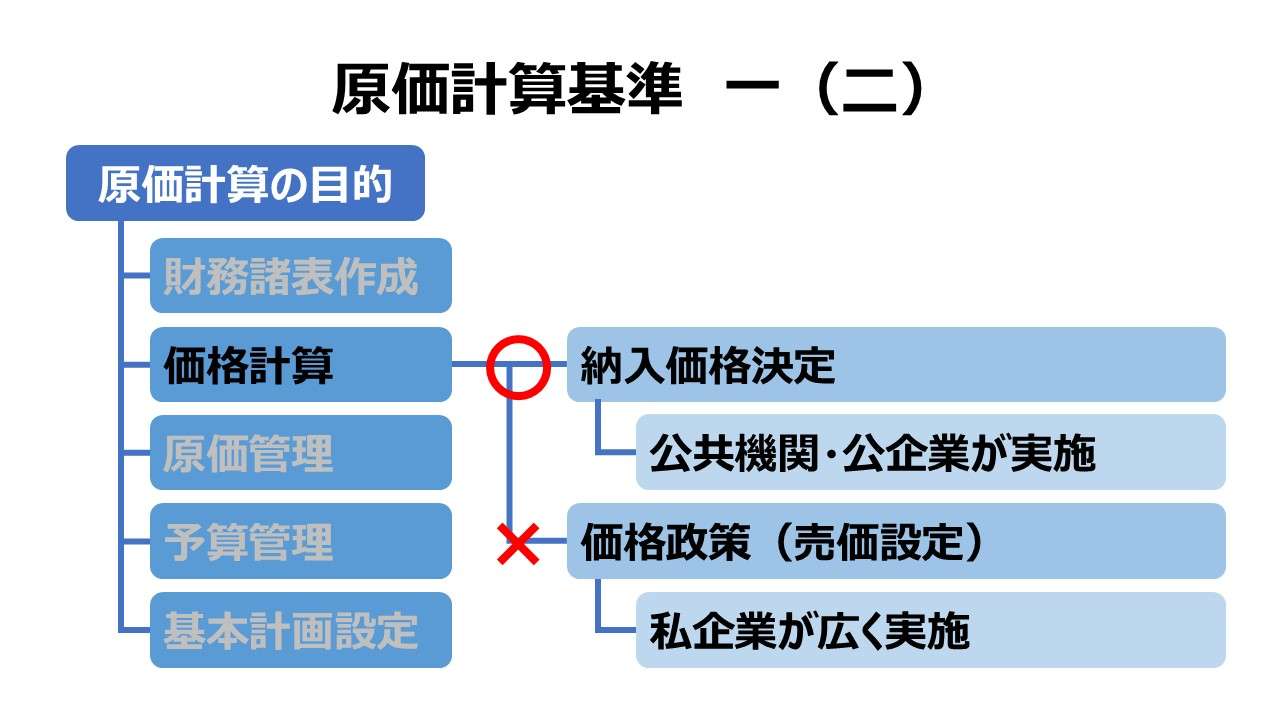

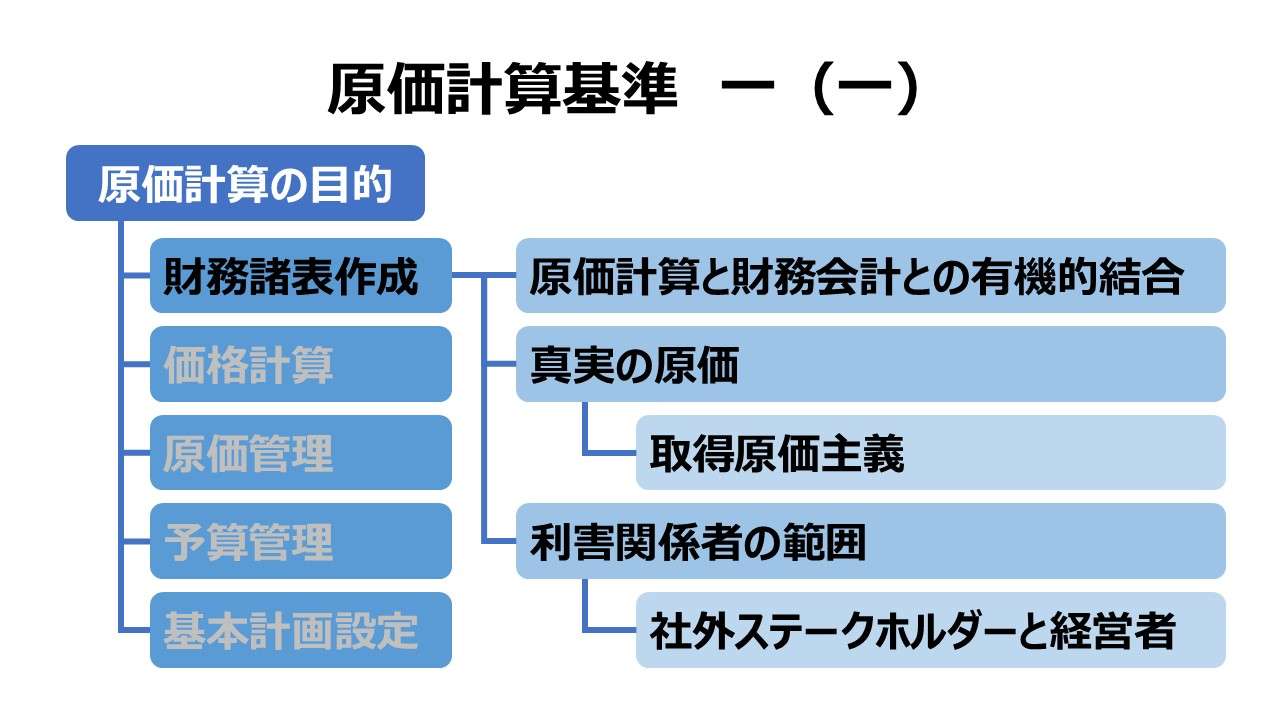

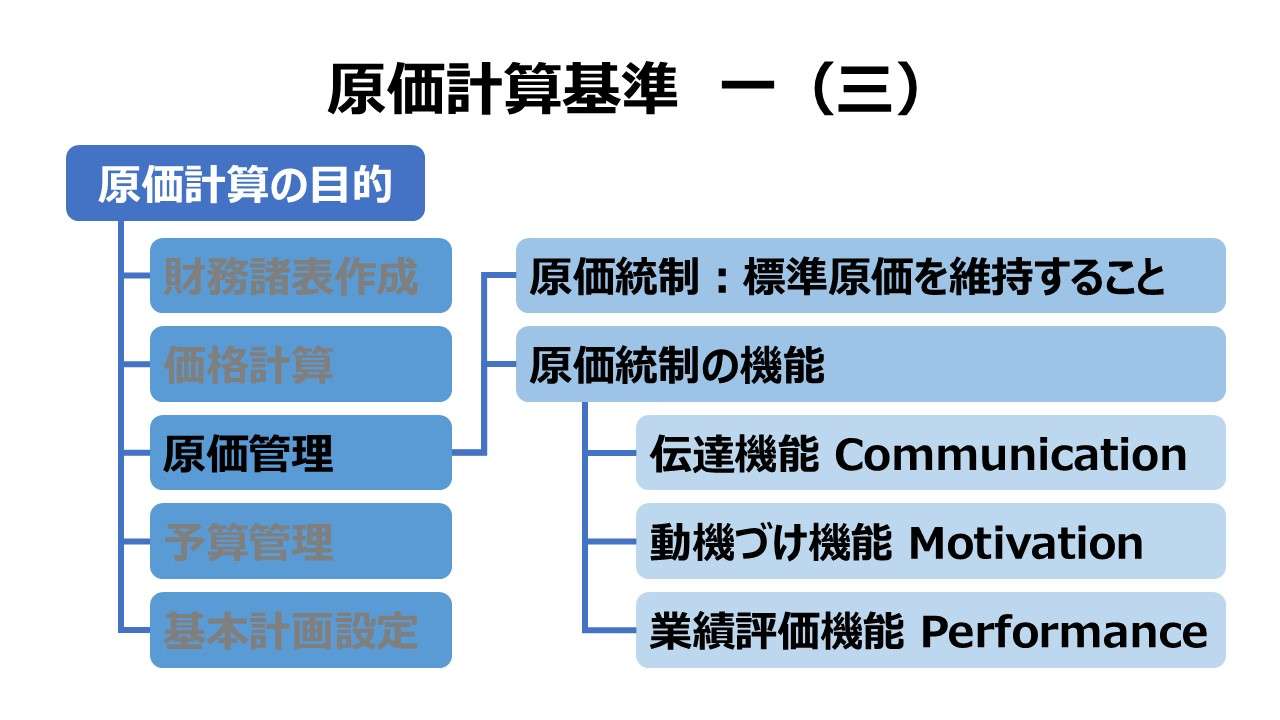

一 原価計算の目的

(二) 価格計算に必要な原価資料を提供すること。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

この目的は、「価格計算目的」「価格決定目的」などと呼ばれる。

一般的に、「価格計算」という言葉がもつ意味として、次の2つが考えられる。

- 政府(公共機関、官庁、公企業)等が業者の納入価格決定のために行う計算

- 私企業が製品の売価決定という価格政策のために行う計算

専ら、原価計算基準における「価格計算目的」は、上記1.を指すものと解されている。

「原価計算基準」の前身である「製造工業原価計算要綱」は戦時の統制経済のために設定され、原価計算基準はその精神を引き継いでいるからだ。

では、価格政策のための計算は原価計算基準では触れられていないかというとそうではない。上記2.が指すものは、原価計算基準では、「予算管理目的」(基準一(四))または「基本計画設定目的」(基準一(五))に包含されるというのが通説になっている。

ポイント

この目的の適否に関する議論

そもそも、「原価計算基準」は私企業の経済的発展のために設定されていることから、この目的が基準に含まれることに対する批判がある。

戦時統制時代の残滓のような規定であり、むしろ、一部の防衛産業を除き、現代で公共機関に対する納品価格決定の必要がある取引の方がボリュームとして圧倒的に少ない。

そして、見過ごすことができないのが、誰がこの価格計算を実施するのかという主体の観点である。これは、納入業者に対し、発注価格を決める際の計算を指すものであり、専ら、公共機関の方が「原価計算基準」にある原価計算手続に則って価格計算をしなければならない。

それゆえ、一部の防衛産業についても、防衛備品の納入価格の一次的利用者は、やはり公共機関側となる。

価格計算目的の範囲

価格政策に基づく価格計算(上記2.)であると考えた場合、この規定は販売価格を決定するだけの狭い範囲に限定するのではなく、市場から与えられる取引価格(市場価格)に対して、製品原価を検討することも含む。

これは、原価ありきのコストプラス法ではなく、付加価値法(value-based approarch)を意味する。

後代の、目標原価(target costing)や原価企画に通じるものとなる。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント