原文

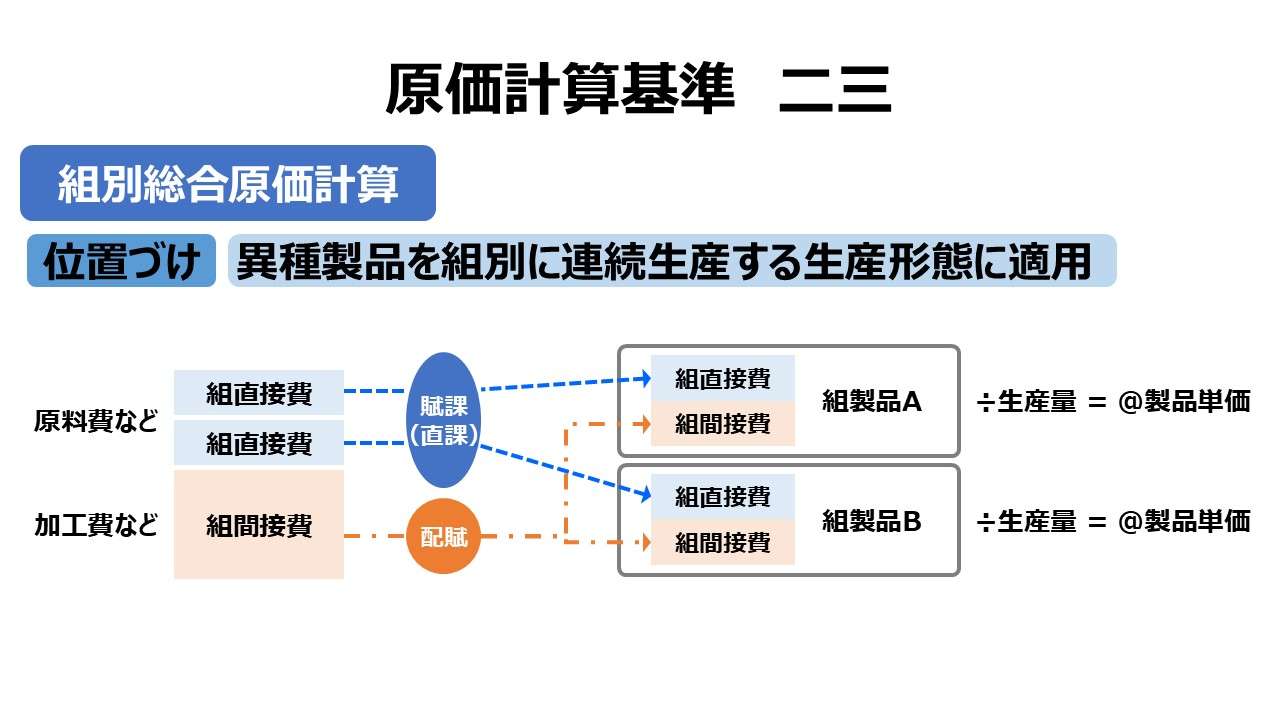

組別総合原価計算は、異種製品を組別に連続生産する生産形態に適用する。

組別総合原価計算にあっては、一期間の製造費用を組直接費と組間接費又は原料費と加工費とに分け、個別原価計算に準じ、組直接費又は原料費は、各組の製品に賦課し、組間接費又は加工費は、適当な配賦基準により各組に配賦する。次いで一期間における組別の製造費用と期首仕掛品原価とを、当期における組別の完成品とその期末仕掛品とに分割することにより、当期における組別の完成品総合原価を計算し、これを製品単位に均分して単位原価を計算する。

第二章 実際原価の計算|原価計算基準

解説

組別製品の特長

組別総合原価計算は、同じ生産工程で異種の標準規格の製品を量産する工場に適用される総合原価計算である。

ここで言う異種の製品のそれぞれを組別製品と呼ぶ。イメージしやすいのは、混流生産を採用している自動車工場で、同じベルトコンベアの上をセダンとライトバンが流れているとしたら、セダンとライトバンがこの場合の組別製品に該当する。

セダンとライトバンは取り付け部品がそれぞれ異なるので、それら主要部品が構成する直接材料費は組直接費として、セダンとライトバンにそれぞれ賦課(直課)されるだろう。

直接工による直接労務費と、工場稼働のための製造間接費は、この生産ラインに共通に発生するので、組間接費扱いとして、セダンとライトバンに配賦されると考えるのが適当だ。

組直接費の賦課(直課)と組間接費の配賦が行われた後、それぞれの組製品に集計された原価要素の処理は、それぞれの組製品単位で単純総合原価計算が実施されると考えてよい。

原価計算基準にて説明するために、あくまで概念として「組直接費」「組間接費」と定義しているだけで、実際に使用されている科目(直接材料費、直接労務費、製造間接費など)を、それぞれの定義に相応しいように、生産現場の実態に即して篩い分けする。

上記の混流ラインの場合、生産効率を上げるために直接工は多能工化されていることが多く、セダンとライトバンの取り付け作業をどちらも行える場合、直接労務費も加工費の一部として、組間接費扱いして配賦に回されるだろう。

逆に、セダンはセダンの専門工、ライトバンはライトバンの専門工がそれぞれ取り付けに集中するスタイルだと、セダン専門工の作業班、ライトバン専門工の作業班に集計された直接労務費は、組直接費としてそれぞれの組製品(セダン・ライトバン)に賦課(直課)するのが妥当だろう。

もしも、生産ラインが混流ではなくそれぞれ独立していたら、生産ラインの稼働コストはそれぞれ組直接費となり、組共通費となるものは、工場建屋の減価償却費や工場管理部門の人件費などに限定されるだろう。

あくまで、生産現場の実態に即して、組直接費と組間接費は仕分けられる。一般的に、組直接費がより多くなる方が、より正確な製品原価計算に近づくことができると考えてよいだろう。

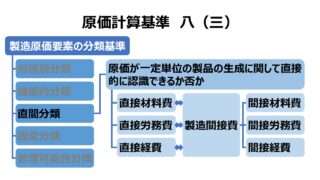

この辺りの組製品に対する直接費と間接費という概念は、「基準八(三)製品との関連における分類」にある直間区分の考え方と同じである。

- 組別総合原価計算は、異種製品である組別製品単位に実施する単純総合原価計算の集合体のこと

- 組直接費は、それぞれの組別製品へ賦課(直課)する

- 組間接費は、それぞれの組別製品へ配賦する

- 組直接費と組間接費の振り分けは、生産現場の実態による

ポイント

個別原価計算との相違点

個別原価計算は、特定製造指図書(special production order)によって生産指示が出され、この特定製造指図書単位に原価要素を集計する。

組別総合原価計算は、通常は生産量を指定する継続製造指図書(continuous production order, process production order)によって生産指示が出されるが、継続製造指図書で指定された組別製品の原価計算期間における生産量ごとに集計される。

この「生産量ごと」というのは、すなわち量産ということで、集計された原価は当該機関の生産量で割り算することで製品単価が求められる。基準文言 ➡「これを製品単位に均分して単位原価を計算する。」

この辺りは、組別であっても、やはり総合原価計算だということだ。

組間接費の配賦基準

前節でみたように、組別総合原価計算は、原価要素の集計スタイルが個別原価計算に非常によく似ている。

であるから、個別原価計算の際に考慮される部門別計算の論点はほぼ、組別総合原価計算にも当てはまると考えてよい。

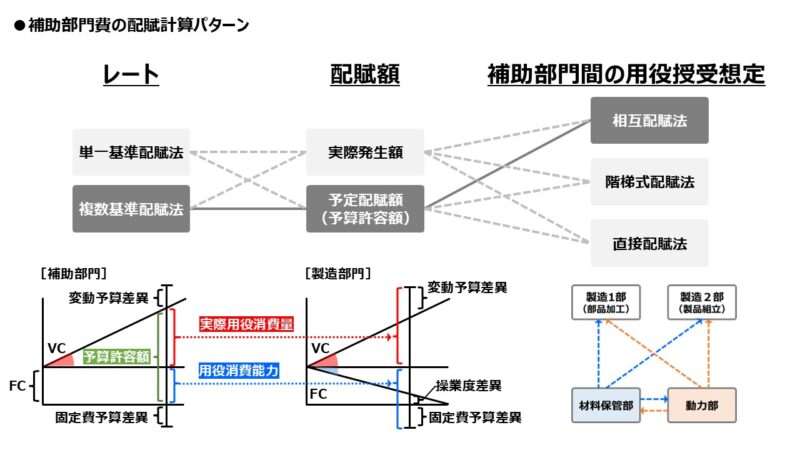

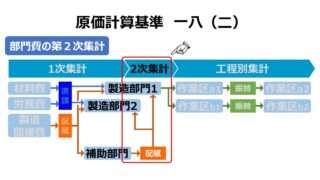

文言にある「組間接費又は加工費は、適当な配賦基準により各組に配賦」とあるのは、「基準一八(二)部門費の第2次集計」で見てきたように、

- 複数基準配賦法

- 予定配賦(正常配賦)

- 相互配賦法

が望ましいとされる。製品の単位原価を期間的に比較可能にして、原価管理目的を果たすためには、操業度の変動が製品の単位原価に与える影響を除去しておく必要があるからだ。

但し、組別総合原価計算も広い意味で総合原価計算の範疇に入る代物なので、そこまで個別原価計算に引っ張られる必要が無いと断じる論者も結構数存在する。

その場合は、「適当な配賦基準」をかなり自由度が広い概念と解釈して、「基準二二 等級別総合原価計算」にあるような等価係数と組別製品のそれぞれの生産量を組み合わせて実際配賦することもできるという意見もある(その妥当性の確認は次節で)。

他の総合原価計算方法との相対的位置づけ

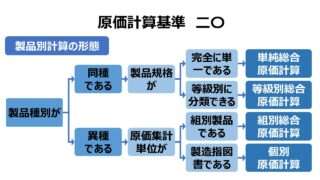

基本的な相違点について、例えば、異種製品とか同種製品とかによる取扱の違いの様な論点は、「基準二〇 製品別計算の形態」を参照して頂きたい。

ここでは、組間接費の計算手順にポイントを絞って議論したい。

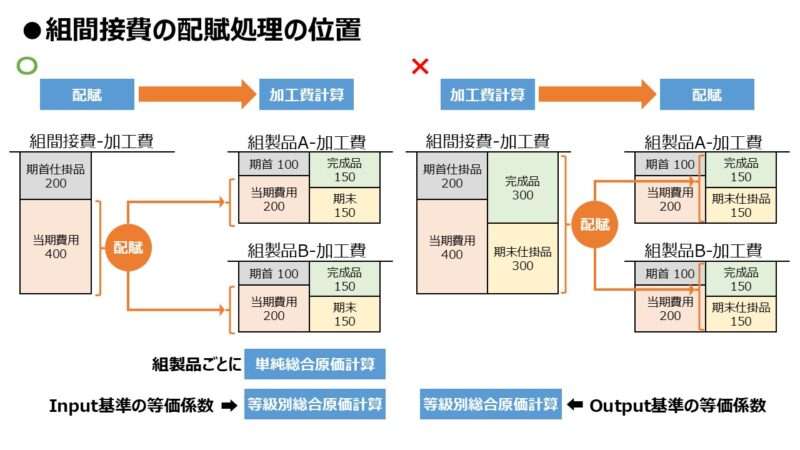

例えば、組製品Aと組製品Bは同一生産ラインで製造活動が営まれているから、同一生産ラインで発生する加工費は当然に組間接費となる。

組間接費はそれぞれの組別製品に配賦するのだが、これは、平均法や先入先出法で完成品総合原価と期末仕掛品原価を按分した後に組別に配賦するのか、そもそも完成品総合原価と期末仕掛品原価を按分する前に配賦するのか、初心者にとっては迷いが生じるかもしれない。

平均法を採用している場合は、ごく単純なイメージとして(実際もシンプルなケースではほとんどそうなるが)、どちらでも計算結果は同じような気もするからだ。

結論から言えば、組別総合原価計算は、組別製品ごとに行う単純総合原価計算の集合体だと考えられているとすれば、加工費計算➡配賦の順ではなく、配賦➡加工費計算の順であるべきだ。

であるから、組別の数が増えれば増えるほど、単純総合原価計算を行う回数がその分増えることになる。

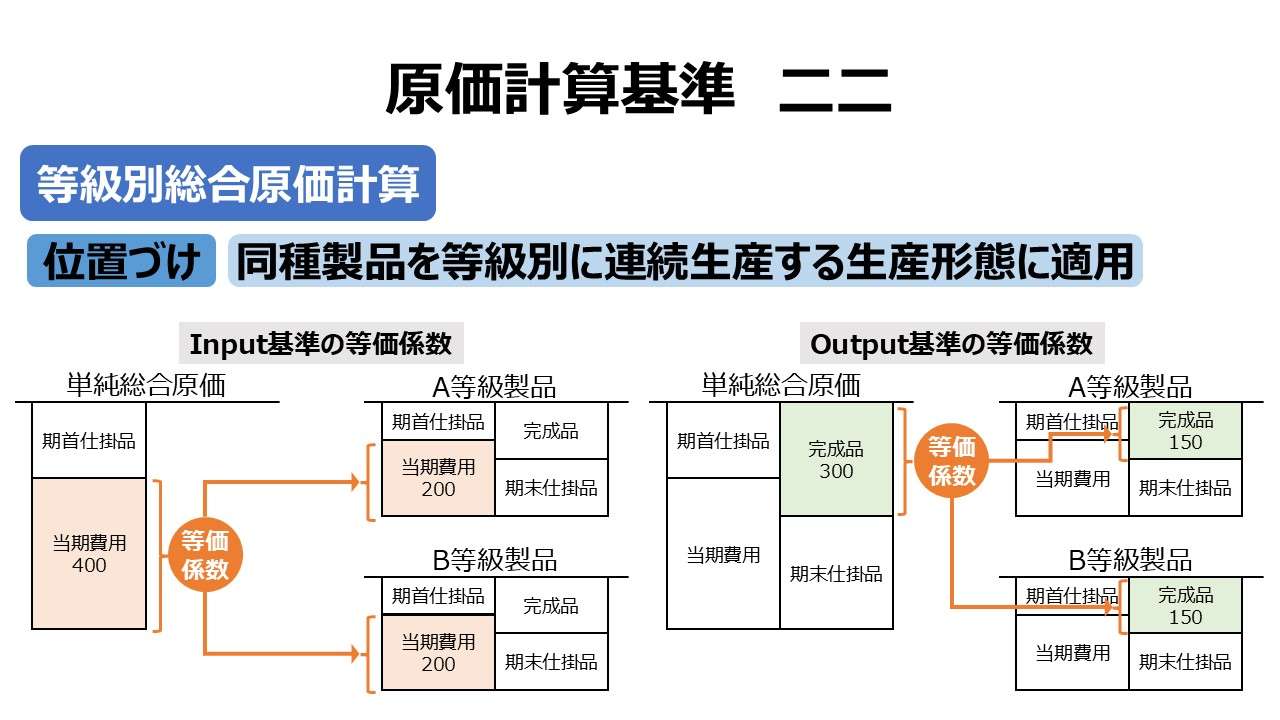

実は、「基準二二 等級別総合原価計算」の文言にはいささか問題があり、定説が無い。しかしながら、基準二二(一)は Output基準の等価係数、基準二二(二)前段は Input基準の等価係数の定義だと解すれば、単純総合原価計算・組別総合原価計算・等級別総合原価計算のそれぞれを上図のように位置づけることができる。

ただでさえ、基準二二(一)については批判が多く、議論百出しているので、ここに組別総合原価計算まで含めると論点が複雑になりすぎるため、配賦➡加工費計算の順を推したい。

教科書によっては、加工費計算➡配賦の順もアリ、との記述もある。だから、理論問題でどちらかを選ぶことはほぼ問われることはないだろう(多分)。

計算問題では、どちらかを選ぶことで結果が異なる場合もある。しかし、その場合は、与件としての配賦基準(等価係数)の示され方で、出題者の意図はほぼ分かる。

例えば、先入先出法の計算仮定において、組別の当期投入工数の内訳が示されていれば、十中八九、多数論(Input基準の等価係数に相当)を採ればよい。つまり、加工費計算➡配賦の順で間違いない。

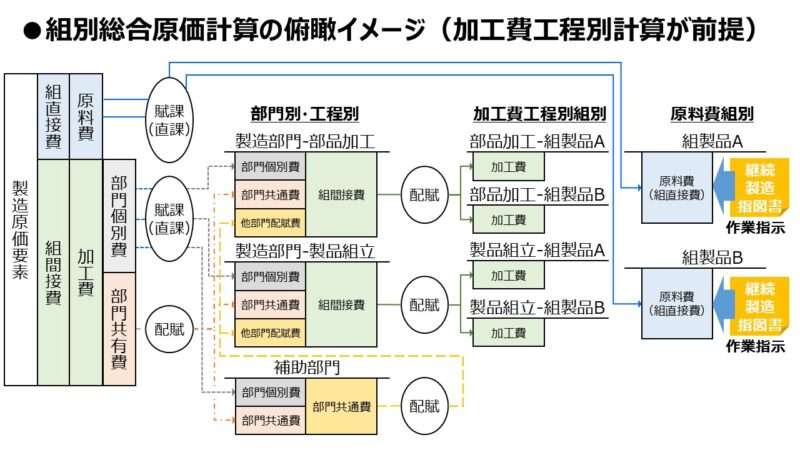

組別総合原価計算の全体像

以上の点を踏まえ、加工費工程別組別総合原価計算としての全体像を俯瞰した図解を下記に示す。なお、この後に続く組別製品AとBに集計するフローについてはカバーしていない(そこを記述しようとすると、どうしても工程別計算の主要論点である累加法・非累加法に触れざるを得ないため、寸止めにしてある)

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

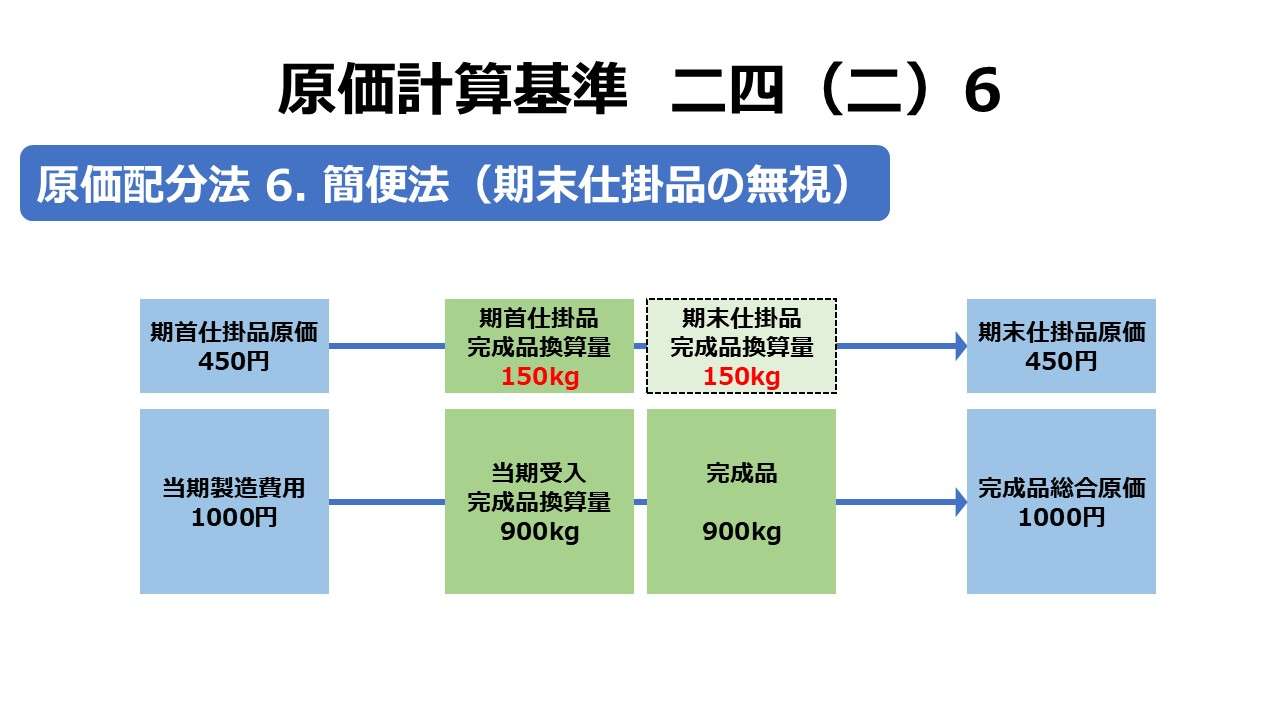

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント