設定主体:企業会計審議会

設定時期:平成10年10月30日

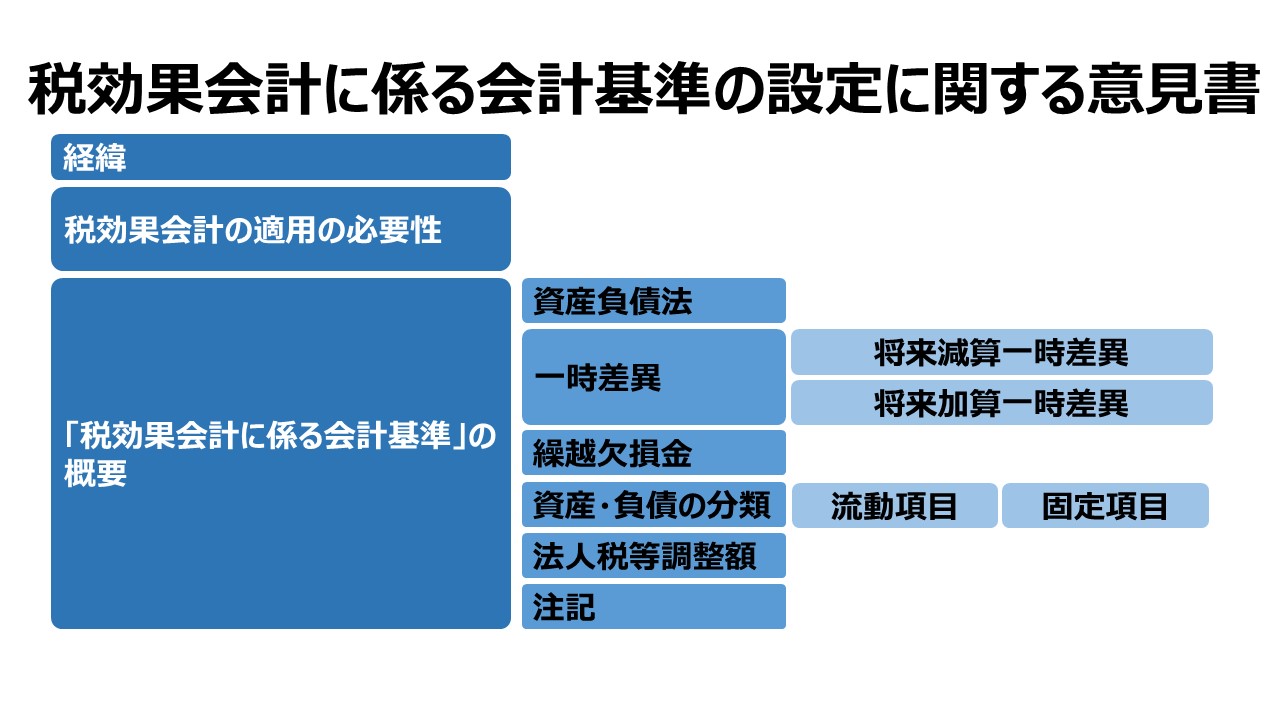

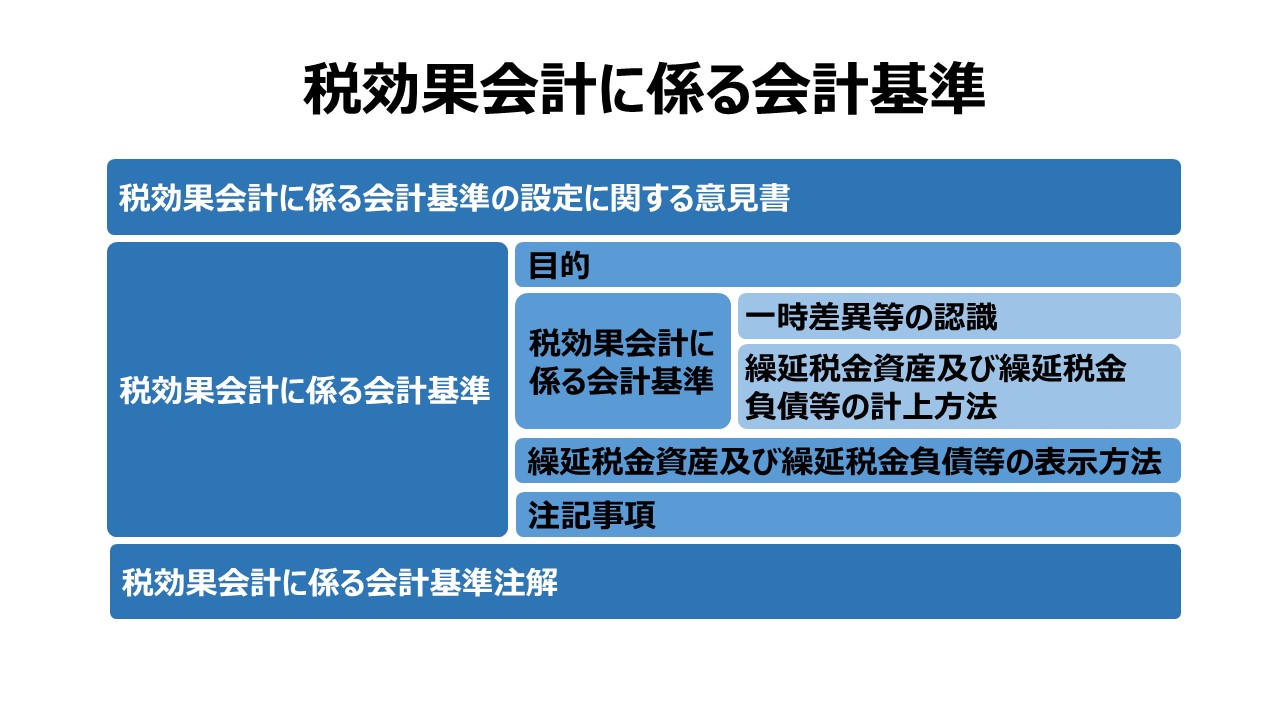

税効果会計に係る会計基準の設定に関する意見書

一 経緯

税効果会計は、企業会計上の収益又は費用と課税所得計算上の益金又は損金の認識時点の相違等により、企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合において、法人税その他利益に関連する金額を課税標準とする税金(以下「法人税等」という。)の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させることを目的とする手続である。

当審議会が昭和50年6月に公表した「連結財務諸表の制度化に関する意見書」では、連結財務諸表の作成における税効果会計の有用性に触れてはいるが、その適用は任意とされていた。

当審議会は、平成9年6月に「連結財務諸表制度の見直しに関する意見書」(以下「連結意見書」という。)を公表し、連結情報を中心とするディスクロージャー制度への転換を図ることが必要である旨提言するとともに、連結財務諸表が企業集団に関するより適切な投資情報を投資者に提供するものとなるよう、連結財務諸表原則を全面的に改訂し、その一環として、連結財務諸表の作成上、税効果会計を全面的に適用することを原則とすることとした。

また、税効果会計は本来連結財務諸表のみでなく個別財務諸表においても適用されるべきものであり、個別財務諸表における税効果会計の適用について、商法との調整を進めることが必要である旨提言した。

その後、当審議会は、本年3月に「中間連結財務諸表等の作成基準の設定に関する意見書」(以下「中間連結意見書」という。)を公表し、新たに「中間連結財務諸表作成基準」を設定するとともに、個別ベースの「中間財務諸表作成基準」を改訂し、中間連結財務諸表及び中間財務諸表の作成上、法人税等については、原則として年度決算と同様の方法により計算することとした。

当審議会は、「連結意見書」及び「中間連結意見書」の内容を踏まえ、本年4月以降、財務諸表、連結財務諸表、中間財務諸表及び中間連結財務諸表(以下これらを総称して『財務諸表』という。)における税効果会計に係る包括的な基準について審議を行い、本年6月、「税効果会計に係る会計基準の設定に関する意見書(公開草案)」を公表して、広く各界からの意見を求めた。

当審議会は、寄せられた意見を参考にしつつ更に審議を行い、公開草案の内容を一部修正して、これを「税効果会計に係る会計基準の設定に関する意見書」として公表することとした。

二 税効果会計の適用の必要性

1. 法人税等の課税所得の計算に当たっては企業会計上の利益の額が基礎となるが、企業会計と課税所得計算とはその目的を異にするため、収益又は費用(益金又は損金)の認識時点や、資産又は負債の額に相違が見られるのが一般的である。

このため、税効果会計を適用しない場合には、課税所得を基礎とした法人税等の額が費用として計上され、法人税等を控除する前の企業会計上の利益と課税所得とに差異があるときは、法人税等の額が法人税等を控除する前の当期純利益と期間的に対応せず、また、将来の法人税等の支払額に対する影響が表示されないことになる。

このような観点から、『財務諸表』の作成上、税効果会計を全面的に適用することが必要と考える。

2. 税効果会計を適用すると、繰延税金資産及び繰延税金負債が貸借対照表に計上されるとともに、当期の法人税等として納付すべき額及び税効果会計の適用による法人税等の調整額が損益計算書に計上されることになる。

このうち、繰延税金資産は、将来の法人税等の支払額を減額する効果を有し、一般的には法人税等の前払額に相当するため、資産としての性格を有するものと考えられる。

また、繰延税金負債は、将来の法人税等の支払額を増額する効果を有し、法人税等の未払額に相当するため、負債としての性格を有するものと考えられる。

三 「税効果会計に係る会計基準」の概要

税効果会計の方法には繰延法と資産負債法とがあるが、本会計基準では、資産負債法によることとし、次のような基準を設定することとする。

1. 一時差異(貸借対照表上の資産及び負債の金額と課税所得計算上の資産及び負債の金額との差額)に係る税金の額を適切な会計期間に配分し、計上するものとする。

また、将来の課税所得と相殺可能な繰越欠損金等については、一時差異と同様に取り扱う。

2. 一時差異には、当該一時差異が解消するときに税務申告上その期の課税所得を減額させる効果を持つもの(将来減算一時差異)と、当該一時差異が解消するときに税務申告上その期の課税所得を増額させる効果を持つもの(将来加算一時差異)とがある。

将来減算一時差異に係る繰延税金資産及び将来加算一時差異に係る繰延税金負債の金額は、回収又は支払いが行われると見込まれる期の税率に基づいて計算するものとする。

3. 法人税等について税率の変更があった場合には、過年度に計上された繰延税金資産及び繰延税金負債を新たな税率に基づき再計算するものとする。

また、繰延税金資産については、将来の支払税金を減額する効果があるかどうか、すなわち、将来の回収の見込みについて毎期見直しを行うものとする。

税務上の繰越欠損金については、繰越期間内に課税所得が発生する可能性が低く、繰越欠損金を控除することができると認められない場合は相当額を控除する。

4. 繰延税金資産と繰延税金負債の差額を期首と期末で比較した増減額は、当期に納付すべき法人税等の調整額として計上しなければならない。

ただし、資産の評価替えにより生じた評価差額が直接資本の部に計上される場合には、当該評価差額に係る繰延税金資産又は繰延税金負債を当該評価差額から控除して計上するものとする。

また、資本連結に際し、子会社の資産及び負債の時価評価により生じた評価差額がある場合には、当該評価差額に係る繰延税金資産又は繰延税金負債を当該評価差額から控除した額をもって、親会社の投資額と相殺の対象となる子会社の資本とするものとする。

5. 繰延税金資産及び繰延税金負債は、原則として、これらに関連した資産・負債の分類に基づいて、流動項目(流動資産又は流動負債)と固定項目(投資その他の資産又は固定負債)に分けて表示する。

例えば、流動資産に対する貸倒引当金の損金算入限度超過額に係る繰延税金資産は、流動資産として表示する。

また、当期の法人税等(利益に関連する金額を課税標準とする事業税を含む。)として納付すべき額及び法人税等調整額は、法人税等を控除する前の当期純利益から控除する形式により、それぞれ区分して表示する。

6. 財務諸表及び連結財務諸表には、繰延税金資産及び繰延税金負債の発生原因別の主な内訳など、一定の事項を注記する。

ただし、中間財務諸表及び中間連結財務諸表については、簡便な方法により法人税等を計上することが許容されていること等から、注記は求めないこととする。

四 実施時期等

1. 財務諸表及び連結財務諸表における税効果会計の適用は、平成11年4月1日以後開始する事業年度から実施されるよう措置することが適当である。

なお、平成11年4月1日前に開始する事業年度に係る財務諸表及び連結財務諸表について税効果会計を適用することを認めるよう措置することが適当である。

2. 中間財務諸表及び中間連結財務諸表における税効果会計の適用は、平成12年4月1日以後開始する中間会計期間から実施されるよう措置することが適当である。

なお、平成12年4月1日前に開始する中間会計期間に係る中間財務諸表及び中間連結財務諸表について税効果会計を適用することを認めるよう措置することが適当である。

3. 税効果会計が適用される最初の事業年度においては、過年度に発生した一時差異等に係る税効果相当額について、前期繰越利益(損失)又は連結剰余金(欠損金)期首残高の調整項目として処理する方法によることが適当と考える。

また、利益処分により租税特別措置法上の諸準備金等が資本の部に計上されている場合には、当該諸準備金等に係る繰延税金負債を、当該諸準備金等から控除して計上するものとする。

4. 利益に関連する金額を課税標準とする事業税については、連結財務諸表上、平成10年4月1日以後開始する事業年度から法人税等を控除する前の当期純利益から控除して表示することとされており、財務諸表においても、平成10年4月1日以後開始する事業年度から同様に表示されるよう措置することが適当である。

5. 『財務諸表』に係る税効果会計の適用に関する実務指針については、今後、日本公認会計士協会が関係者と協議のうえ適切に措置することが必要と考える。

コメント