原文

四一 標準原価の算定

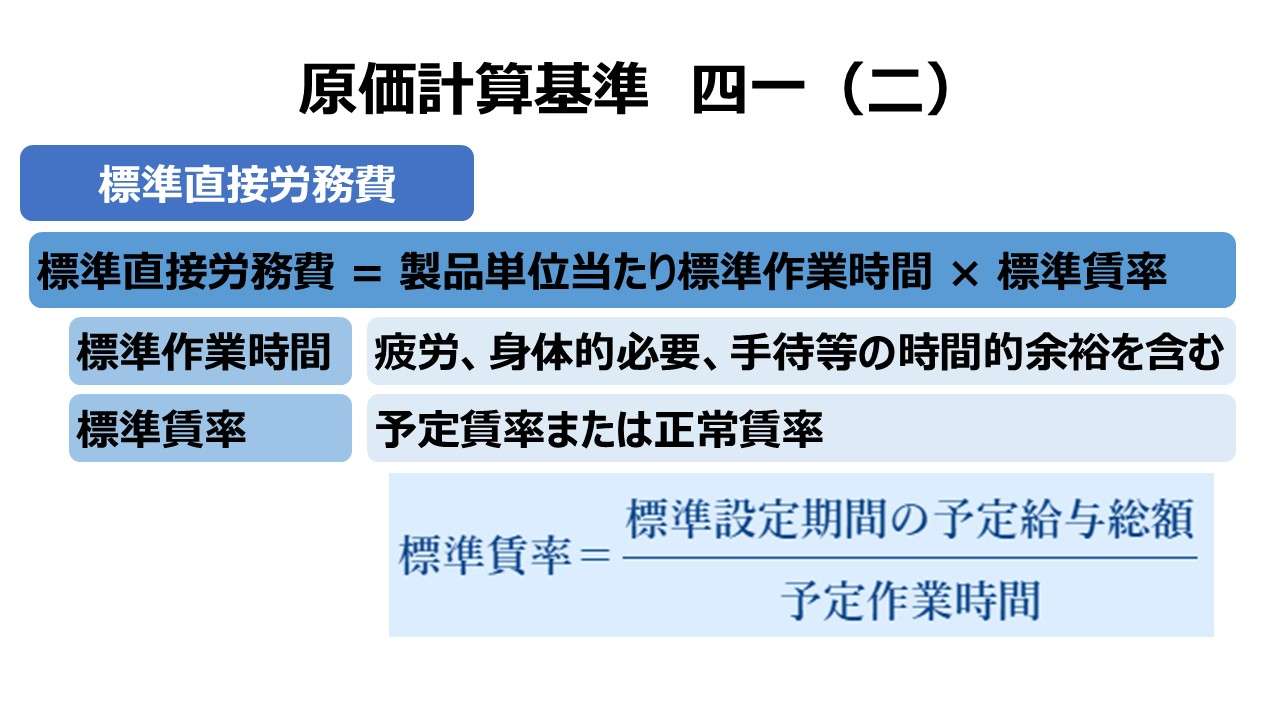

(二)標準直接労務費

第三章 標準原価の計算|原価計算基準

- 標準直接労務費は、直接作業の区分ごとに、製品単位当たりの直接作業の標準時間と標準賃率とを定め、両者を乗じて算定する。

- 標準直接作業時間については、製品の生産に必要な作業の種類別、使用機械工具、作業の方式および順序、各作業に従事する労働の等級等を定め、作業研究、時間研究その他経営の実情に応ずる科学的、統計的調査により製品単位当たりの各区分作業の標準時間を定める。標準時間は、通常生ずると認められる程度の疲労、身体的必要、手待等の時間的余裕を含む。

- 標準賃率は、予定賃率又は正常賃率とする。

解説

標準直接労務費の算定

標準直接労務費は、直接作業の区分ごとに標準を算定するべしとある。この種類とは、具体的には作業内容(切削や溶接など)、作業班別、職種別、等級別(習熟度別や社内ポジション別)などを意味する。

- 標準直接労務費 = 製品単位当たり標準時間 × 標準賃率

標準直接作業時間

標準直接作業時間を測定する際には、そもそもの作業内容・作業条件が標準化・規格化されていなければならない。でなければ動作研究の分析対象とはできないからだ。

標準作業時間の設定は、テイラーの科学的管理法のやり方を引き継ぎ、動作研究・時間研究を担当する技術専門家が行う。

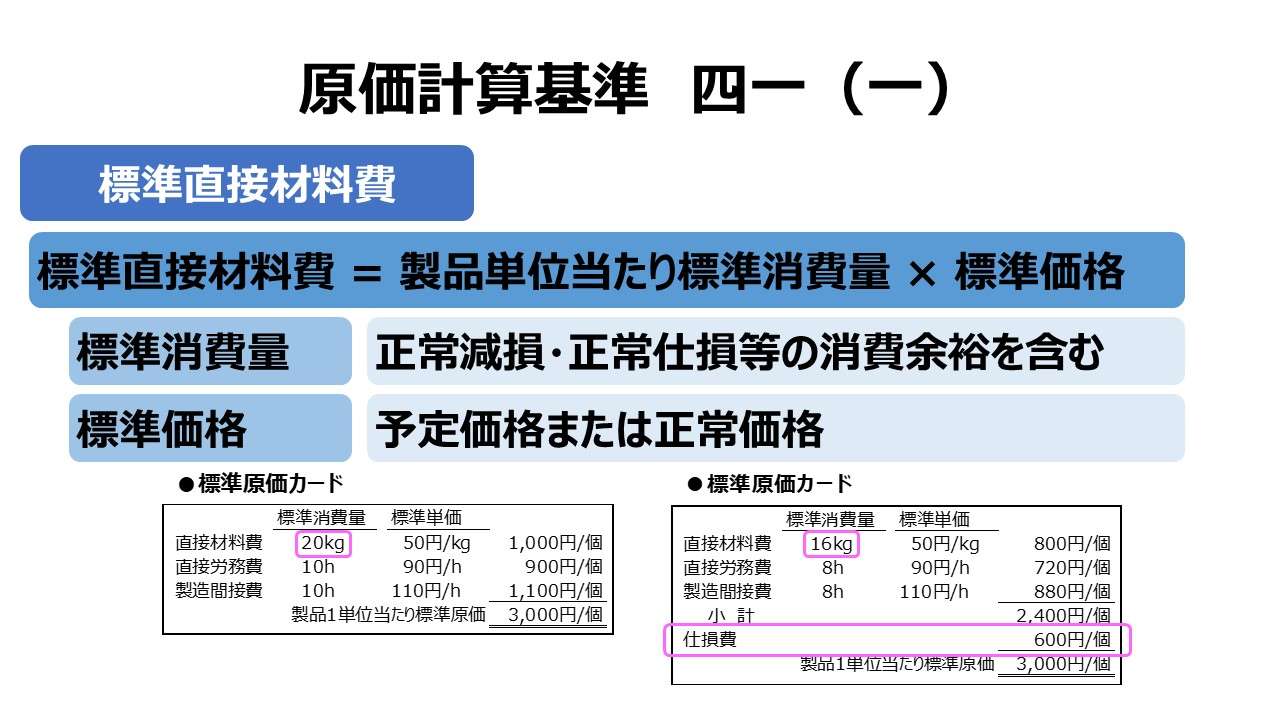

測定された標準作業時間の中には、工員自身の責に帰すことが不適切な疲労・生理的欲求・遅延などの時間を含める。これは、標準直接材料費費の場合に歩留率を想定して正常減損・仕損を考慮するのと同じ理屈である。

異なるのは、段取・手待ち・機械故障などによって生じる時間は、標準作業時間に含めないで、これらを製造間接費の中で考慮するのが一般的である点だ。

ただし、作業能率の水準をどれくらいのタイトネスで定義づけるかは標準直接作業時間の中で斟酌することになる。通常は、正常な状態で平均的なスキルレベルの工員が、努力すれば達成可能な高能率水準に定めることが多い。

仮に、作業者が未経験の新しい作業に従事する場合、過去の類似事例における習熟曲線(learning curve)を参考にして、次期予算年度(≒標準原価計算期間)の平均的な作業能率水準を決定してやる必要がある。

標準賃率

賃率はその企業の労務政策に基づく賃金支払いに左右される。標準賃率は、従来は労働組合との団体交渉によって定められた賃率に基づいて原価部門により決定されていた。

出来高給制では、製品1単位当たりの出来高賃率がそのまま直接労務費標準となる。時間給制では、下記の計算式で1時間当たりの標準賃率を職種別・等級別に決定する。

\( \displaystyle \bf 標準賃率= \frac{標準設定期間の予定給与総額}{予定作業時間} \)

「基準四(一)2. 標準原価」で標準原価制度として認める現実的標準原価の前提とするなら当座価格でもある予定価格、正常標準原価の前提とするなら正常価格となる。

短期利益計画や予算編成・予算管理に用いることを考えれば、予定賃率の採用が好ましいとされる。仮に、3~5年程度の中期事業計画を立案する場合は、正常賃率を指標に用いることが想定される。

- (種類ごとの)標準直接労務費 = 製品単位当たり標準時間 × 標準賃率

- 標準時間

- 通常生ずると認められる程度の疲労、身体的必要、手待等の時間的余裕を含む

- 標準賃率

- 予定賃率または正常賃率

- 標準時間

ポイント

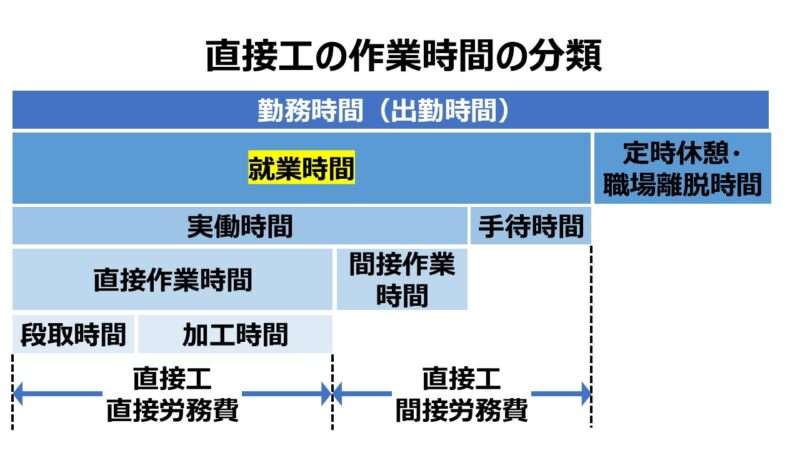

直接作業時間

この場合の「直接作業時間」は、直接工による作用時間であることを暗に示している。いわゆるマンレートである。一般的にアワーレート(チャージレート)と呼ばれるものの内、人間系の作業時間で人間系の労働コストをチャージするために用いられる。

これが、生産工程における機械設備の使用比率が高い場合、むしろ、稼働させる生産設備にかかる運転コスト・減価償却費が製造間接費の大半を示すのならば、機械加工時間(実稼働時間)、つまりマシンレートを用いて製造間接費をチャージ(配賦)する。

直接労務費と製造間接費を合わせて加工費扱いとした場合、マンレート(人時間)を使うかマシンレート(機械時間)を使うか悩みどころではある。

教科書的には、手作業中心の工程ではマンレートで、機械加工中心の工程ではマシンレートで、ということが一応原則とされている。

(筆者が他に見知っている)実例では、マテリアルハンドリング(保管、運搬、仕分け、梱包など)がなされる工程において、もちろんマテハン機器が稼働している工程だが、そこで採用されているレートは「直接材料費」である。

つまり、材料費の高い製品は、❶嵩が大きく、マテハンにその分だけ手間がかかる、❷高価格な品物なので、余計に集中して作業する必要がある(その分だけ時間がかかる)、などという理由から、より多くの加工費を負担すべきという理由からだ。

原価計算実務において、直接労務費(または加工費)のチャージレートが時間(あっても出来高)だという思い込みはいささか危なっかしい。要は生産現場の実態がどうかである。いわば “現場百篇” なのである。

手待時間・段取時間

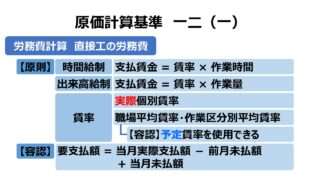

「基準一二(一)直接工の労務費」では、賃率決定のために、時間研究から直接工の作業時間の算定を試みていた。

そこでの賃率計算の分母は就業時間だったから、当然に段取時間も手待時間も含まれていた。では、標準作業時間の算定にはどこまでを含めるべきなのだろうか?

基準四一(二)の文言中にある「手待等の時間的余裕」の「手待」の意は、時間研究上の「手待時間」ではなく、単に余裕時間あるいは不動時間として理解するというのが多数説となっている。要は標準時間に含めるということだ。

少数説を採り、これを時間研究上の「手待時間」と捉えても、その分は標準製造間接費の計算に含めれば済む話である。

逆に、段取時間についてはもっと深刻な論点が存在する。ロットサイズの変化がもたらす影響をどう捉えるかという問題だ。

ロットサイズの生産量が一定の場合、段取時間は製品の製造(生産量/作業時間)と比例的に発生するわけではないが、ロットが一定ならば、各製品に均等に割り当てられるため、実際原価計算の処理と同様に、直接労務費として扱うべき、つまり標準時間に組み込むという考え方だ。

ロットサイズの生産量が変化する場合、製品単位当たりの段取時間を決定不能なので、間接労務費として取り扱うべき、つまり標準製造間接費の中に含めて考慮するという考え方だ。

基準に明言無いが、多数説は基本に忠実に直接労務費扱いである。

直接労務費の固定費化

昨今では、失われた30年の議論を経て、日本でも労使慣行が変化してきたが、従来通りの考え方では、終身雇用の性格が色濃いとみれば、直接労務費はまだまだ固定費的性格を有すると考えるのは自然だ。

労働用役の消費側面からは、変動費として考えられなくもない。しかし、固定給としての賃金の支払いの面から固定費的性格を有し、終身雇用という労働者の権利行使の面から、キャパシティコストとして取り扱うことにも不自然な点はない。

管理会計上は使用目的によって同じ費目を変動費扱いとしたり固定費扱いとしたりと融通無碍に扱うこと自体に問題はない。目的適合性こそ最優先されるべきだからだ。徒に社内管理の混乱させる悪影響は避けるべきではあるが。

現場の作業管理・目標管理の視点からは、直接労務費は変動費扱いし、標準直接労務費として製品能率の向上を図るために作業時間管理を積極的に進める方が有益である。

一方で、CVP分析などの利益管理目的という視点からは、直接労務費は固定費扱いすることが業績予測精度の向上に資するケースが多い。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

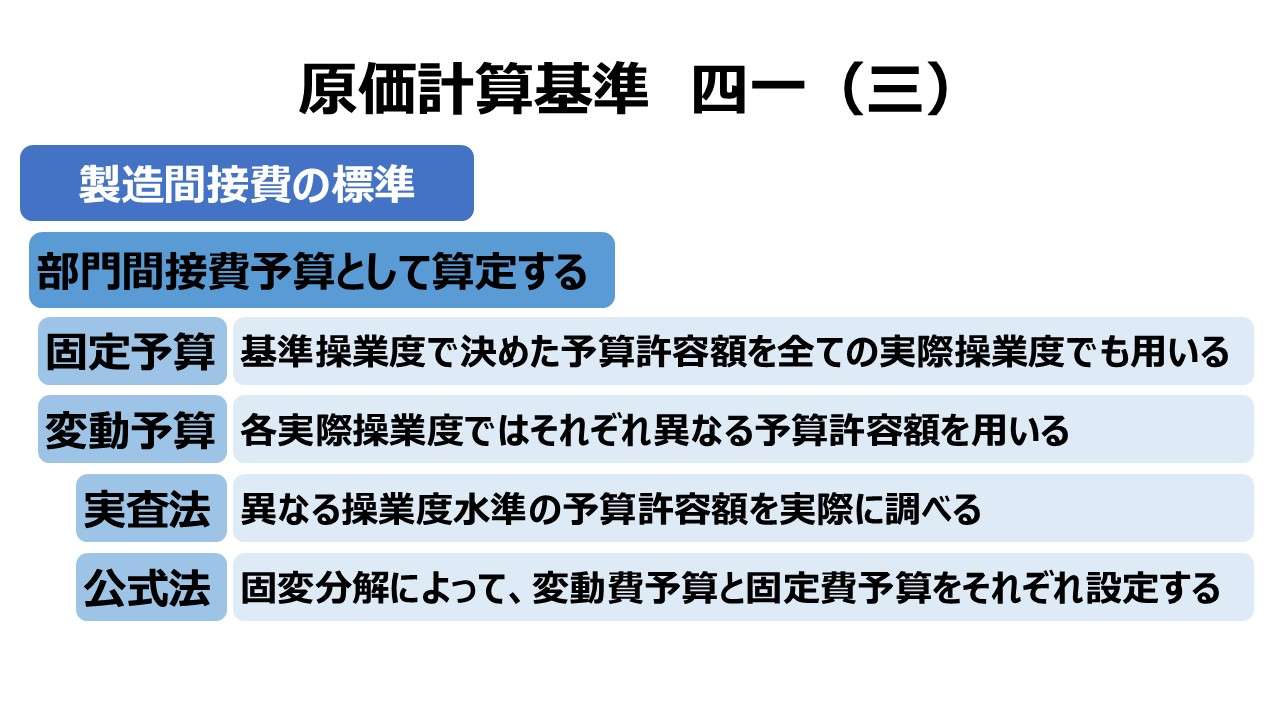

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント