原文

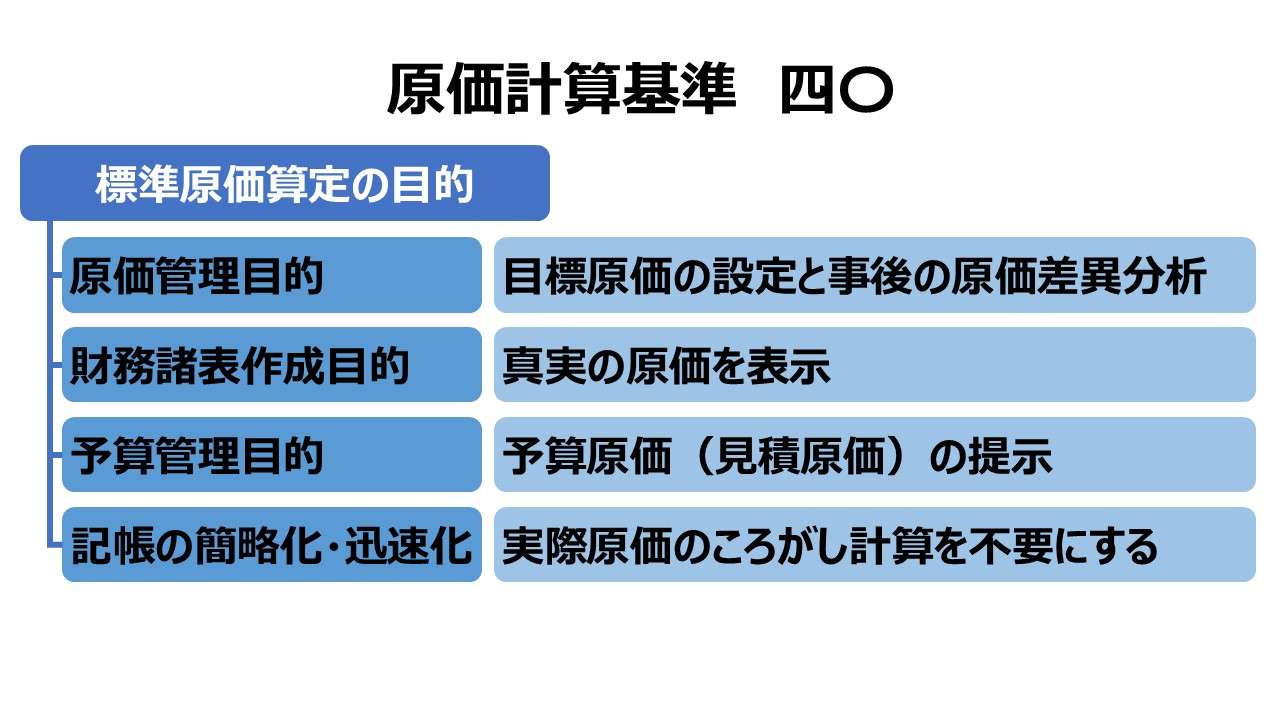

四〇 標準原価算定の目的

標準原価算定の目的としては、おおむね次のものをあげることができる。

(一) 原価管理を効率的にするための原価の標準として標準原価を設定する。これは標準原価を設定する最も重要な目的である。

(二) 標準原価は、真実の原価として仕掛品、製品等のたな卸資産価額および売上原価の算定の基礎となる。

(三) 標準原価は、予算とくに見積財務諸表の作成に、信頼しうる基礎を提供する。

(四) 標準原価は、これを勘定組織の中に組み入れることによって、記帳を簡略化し、じん速化する。

第三章 標準原価の計算|原価計算基準

解説

標準原価算定の目的

「基準一」では、原価計算基準全体の目的が列挙されている。本規定では、標準原価算定の目的に絞って記述されている。

●基準四〇 標準原価算定の目的

| # | 項目 |

|---|---|

| (一) | 原価管理目的 |

| (二) | 財務諸表作成目的 |

| (三) | 予算管理目的 |

| (四) | 記帳の簡略化・迅速化目的 |

原価管理目的

ポイントは財貨の消費量を能率の尺度となるように統計的・科学的データに基づいて予定することで、実際発生量と比較してその差異を経営管理者に報告し、原価能率を増進する措置を講ずることを促す点にある。

責任会計の見地より、部門(工程/作業区)を設定するだけでは、厳密な業績評価を実施するには不十分である。また、作業能率の目標を設定・伝達し、動機づけするために、標準原価は事前管理の機能も発揮する。

財務諸表作成目的

従来より安定的な経営環境下では、取得原価主義による実際原価の持つ客観性が重視されてきた。ここに標準原価をもってくる大きな理由は、価格・能率・操業度を事前に固定することで、歴史的原価である実際原価に不可避となる偶然性が製品原価に作用することを排除したい旨にある。

これは偶発原価より、「基準三(四)正常性」にある正常性をより厳格に捉えた標準的状態における原価を計算することのほうに客観性を見出すことと同義である。

しかしながら、標準原価をベースにした標準原価計算を実施することは全面的に承認されたわけではない。実際原価と標準原価の差異は、「基準四七 原価差異の会計処理」にあるように、最終的に実際原価の方にサヤ寄せされることになる。

予算管理目的

予算管理手続きを規定する文言は原価計算基準には存在しない。なぜなら、予算管理に用いられる予算原価や見積原価は原価計算制度としては認められていないからである。

標準原価はあくまで原価の議論である。予算においては損益が議論の対象となり、多くは期間計画としての期間損益を扱う。総合的な利益管理のための手段を本質的機能としている。

予算のうち特に製造原価予算については、標準原価をそのまま利用したり、あるいは操業度に関するタイトネスを修正して利用されることが多いので、標準原価は予算管理に有用な資料を提供する。

記帳の簡略化・迅速化目的

生産データが把握されていれば、原価標準(製品1単位当たりの標準原価)が予め指示されていることから、実際原価の集計を待つことなく、直ちに標準原価を算定することができる。

勘定記入上、売上原価および棚卸資産原価を迅速に計算でき、原価差異は実際原価が集計された後に処理される。これは、ころがし計算を基本とする実際原価計算では決してまねのできない早期化である。生産が複数工程に分かれれば分かれるほど、実際原価の集計は遅くなる。

月末で締めた原価を用いた製品別計算が完了するのは締め後1~2か月かかることはざらにあった。1~2か月遅れの原価レポートを見せられても、原価管理担当者や経営者は対処のしようがない。

本サイトでは繰り返し言及しているが、この2つの用語は厳格に使い分けられているが初学者は混同しがちだ。

- 原価標準= 製品1単位当たりの標準原価

- 標準原価 = 原価標準 × 生産量

上記の生産量は実際生産量で示される。「基準四(一)1. 実際原価」にある実際原価の定義は、実際消費量に実際価格または予定価格を掛け算したものだ。

ならば、実際消費量に標準価格(原価標準)を掛け算したものを標準原価とよぶのはちと奇妙だが、それだけ標準価格(原価標準)を重視しているのだと理解するほかない。

あくまで相対的にだが、実際原価は数量の方を重視し、標準原価は価格の方を重視している違いである。

- 標準原価算定の目的

- 原価管理目的

- 事前の目標原価(原価標準)設定と事後の原価差異分析

- 財務諸表作成目的

- 真実の原価の表示

- 予算管理目的

- 予算原価(見積原価)の提示

- 記帳の簡略化・迅速化目的

- 実際原価によるころがし計算を不要にする

- 原価管理目的

ポイント

なぜ「標準原価計算」ではないのか?

原価計算基準は妙に言い回しに注意を払う場合がある。例えば「製品別の計算」であって「製品別原価計算」ではない。ここで「標準原価計算」としないのは、標準原価を計算しても、「基準四七 原価差異の会計処理」によって最終的に財務諸表に表示されるのは実際原価だからだ。

あくまで原価計算制度としては、実際原価計算なのである。それゆえ、ここでは「標準原価の算定」としている。

(注:本サイトで「標準原価計算」という用語を目にしても目くじらを立てないで頂けると助かる)

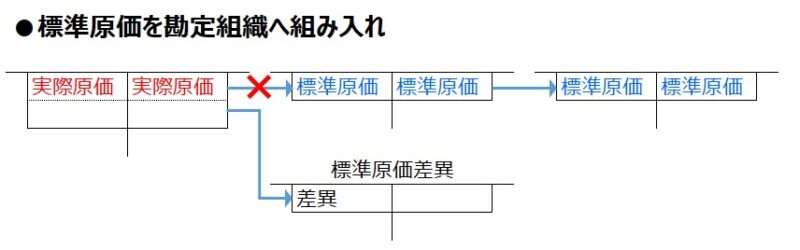

「標準原価を勘定組織の中に組み入れる」とは?

「勘定組織の中に組み入れる」とは、財務会計における勘定機構に標準原価を組み入れることを意味する。標準原価計算では、勘定のどこかの段階でころがし計算としての実際原価計算の流れを断ち切り、標準原価に置き換え、それ以降はずっと標準原価をもって記帳し続ける。

ちなみに、各原価要素の勘定(直接材料費勘定・直接労務費勘定・製造間接費勘定)から仕掛品勘定へ転記する際に実際原価から標準原価に置き換えるのは、シングル・プランといい、仕掛品勘定の借方まで実際原価、貸方から以降は標準原価に置き換えるのは、パーシャル・プランと呼ぶ。

原価差異の計算法

直接材料費・直接労務費の標準原価差異の計算方法として、インプット法とアウトプット法があるといわれているが、この両者の識別基準として厳密には複数説ある。

- 分析時点の相違による区別

- 分析方式の相違による区別

- 勘定記入法の相違による区別

ここでは、後で説明するシングル・プラン、パーシャル・プランと対比させるために、1.と2. を重視した定義を仮採用しておく。

インプット法

[定義]原価財の投入時点の消費量に基づいて差異を分析する

[メリット]原価差異の把握と分析をタイムリーかつ早期に行うことができる

[デメリット]計算事務手続きが複雑になる

[適用]アウトプット量が予め確定している生産形態で一般的に適用される。個別生産・ロット別生産・組別生産のように、個々の原価投入量ごとに標準投入量が判明する場合で、絶えず詳細な標準原価差額の分析を要する企業に適している

[典型例]個別原価計算における数量差異、作業時間差異など

アウトプット法

[定義]製品の完成時の生産量に基づいて差異を分析する

[メリット]計算事務手続きが簡便に済む

[デメリット]製品生産後に差異が判明するから事前・事中に不能率の防止ができない

[適用]生産工程が複雑ではなく、詳細な標準原価差異分析を常時必要としない量産形態において、原価計算のための事務作業量を最小限に抑えながら標準原価計算を実施する企業に適している

[典型例]総合原価計算における価格差異、賃率差異など

勘定記入法

実際原価計算のころがし計算過程のどの段階で標準原価を勘定に組み入れるかで、概ね4つの表記法がある。

- シングル・プラン

- パーシャル・プラン

- 修正パーシャル・プラン

- デュアル・プラン(併記法)

下記勘定連絡図において、原価要素費目とあるのは「直接材料費」「直接労務費」「製造間接費」である。

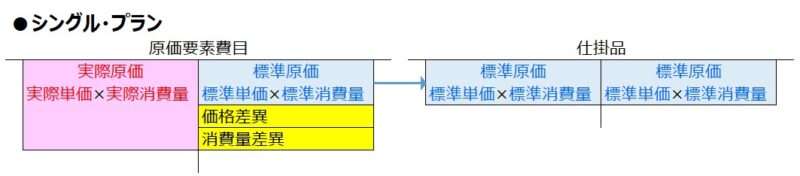

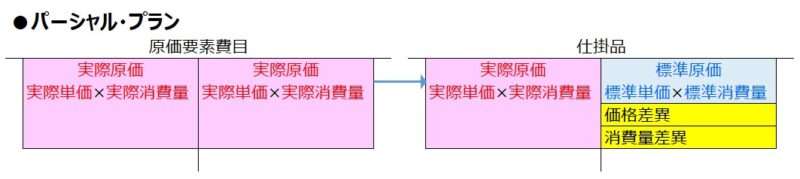

シングル・プラン

「シングル」の呼称は、仕掛品勘定の貸借どちらも標準原価1本(シングル)に統一されるところから。

[定義]原価財の消費について標準原価を計算して複式簿記機構の中に組み入れる

[メリット]原価差異を早期に分析でき、詳細な差異報告を可能にする

[デメリット]計算事務に手数がかかり、原価差異の会計処理が複雑になることから会計事務コストがかさむ

[特記事項]材料受入価格差異を計算している場合、直接材料費勘定は標準原価で購入材料を受け入れることになる

パーシャル・プラン

「パーシャル」の呼称は、仕掛品勘定の貸借が実際原価と標準原価に分かれるところから。

[定義]実際生産量に原価標準を掛け算して標準原価を計算して複式簿記機構の中に組み入れる

[メリット]計算事務手続きが簡便に済む

[デメリット]期末になって初めて標準原価差異が把握されることになり、事前・事中の原価管理のための情報提供ができない

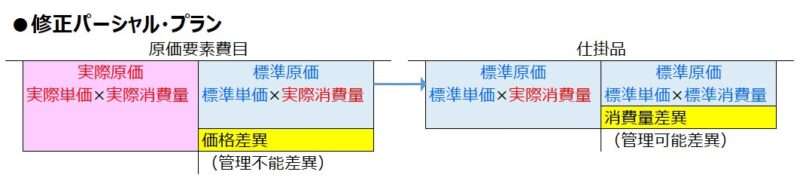

修正パーシャル・プラン

「修正パーシャル」の呼称は、仕掛品勘定の貸借が原価標準×実際数量と原価標準×標準数量とに分かれるところから。

[定義]原価財を仕掛品勘定に組み込む際に、原価標準と実際消費量を乗じた金額を借方に記帳する

[メリット]生産管理者にとって管理可能な数量差異のみが仕掛品勘定で把握される。価格差異に関してはパーシャル・プランのメリットと同じ

[デメリット]数量差異に関しては、パーシャル・プランのデメリットと同じ

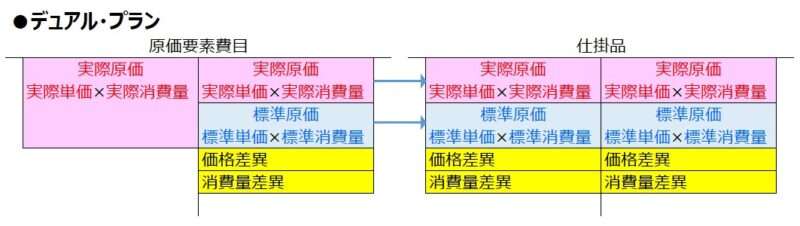

デュアル・プラン

「デュアル」の呼称は、標準原価と実際原価を併記するところから。併記法とも呼ばれる。

[定義]概ね実際原価計算と同じ勘定記入法を採り、実際原価の記帳の際に標準原価を併記する

[メリット]標準原価の制度会計ルールへの調整(標準原価差異の調整)が不要となると同時に、実際原価の変動性を確認しやすい

[デメリット]記帳事務が最もかさむ

御多分に漏れず、ここでも「会計事務手数がかさむ⇔精緻な情報が得られる」のトレードオフ問題が発生している。

時代の趨勢か、ITが発達した現代においては、いったんデジタル世界に投入されたデータは如何様にも料理することができる。つまり、標準⇔実際の切り替え表示は容易になったということだ。

それゆえ、現代ではこのトレードオフ問題は会計資格試験における理論問題の世界の中限定で発生するといっても過言ではない。

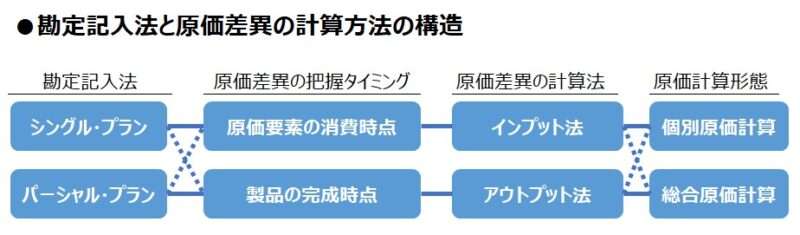

勘定記入法と原価差異の計算方法の構造

前節までの説明を構造化すると、概ね下図のようにまとめることができる。

標準原価が本当に記帳の簡略化につながるのか?

おそらく、事前に用意された原価標準を当てるだけで標準原価が算定されるので、標準原価計算を導入すると、製品計算の迅速化はイメージが沸きやすいが、簡略化の方は初学者にとってイメージするのが難しいようだ。

初学者の頭には、IT化される前のデュアル・プランの構造が思い浮かぶのだろう。たしかに、デュアル・プランを手作業でやろうとすると、完全に二重手間となり、ちっとも記帳の簡略化につながらないと想起されても仕方がない。

標準原価計算を実施しようとすると、前捌きとして、実際原価計算では不要な原価標準の設定作業が追加される。これは単純に作業負荷が高まる要素となる。

さらに、標準原価差異を再び調整して売上原価と期末棚卸原価を実際ベースに戻す後捌きも完全追加作業になる。

原価標準の設定作業の増加分については、その後の原価標準を用いた製品別の計算が圧倒的に楽になるので、おつりがくると考えられている。

標準原価差異の調整作業の増加分については、少なくとも、会計系資格試験の理論問題では完全に無視される内容だ。

もっとも、品目別の標準原価差異分析まで求められず、財務諸表作成目的を遂げるに十分な水準でよいなら、おおざっぱに分けた製品群規模で売上原価(≒製造原価)と期末棚卸資産とに区分すれば事足りる。

であれば、ちまちまと品目別に実際原価計算を施すよりよっぽど結果として作業は楽になるはずだ。

では以下でもう少しだけ具体的な説明を試みる。

単純総合原価計算の実施時にパーシャル・プランを適用した場合

標準原価計算では、完成品と期末仕掛品の完成品換算量が判明すると、これに原価標準を掛け算するだけで完成品原価と期末仕掛品原価を算定することができる。

実際原価計算では、費目別に実際原価を集計し、それを部門別に直課・配賦した後、仕掛品勘定へまた直課・配賦しなければらない。その後、仕掛品勘定にて製品実際単価を算定、これに完成品換算量を乗算してようやく完成品原価と期末仕掛品原価を算定することができる。

この作業ボリュームの差はかなり大きい。そもそも作業の所要時間を考えると自明のことともいえる。

個別原価計算の実施時にシングル・プランを適用した場合

実際個別原価計算の場合、製品の完成時点と製造指図書別原価計算票への記入完了時点にかなりのタイムラグが生じる。使用材料の出庫票、作業時間報告書、原価計算票の記入とそれらの特定製造指図書への集計はかなり手間となる。

それに加えて、指図書別の超過材料倉出請求書、超過作業時間報告書、超過使用経費伝票といった個別の超過分の伝票類も別途把握しておかないと、有効な原価管理はできない。

一方で、標準原価計算の場合、後者の指図書別の超過材料倉出請求書、超過作業時間報告書、超過使用経費伝票のみの把握だけで十分で、それ以外の標準分はすでに発行済みの特定製造指図書(に添付の原価計算票)に記入済みなのである。

あくせく集計する伝票の数が少ない分だけ、明らかに標準原価計算の方が簡便で処理時間もかからないことは容易に想像がつく。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

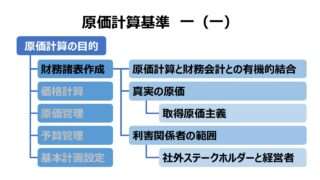

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

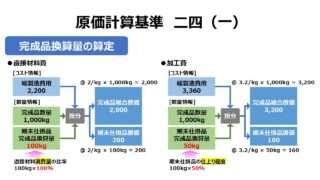

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

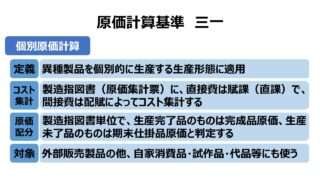

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

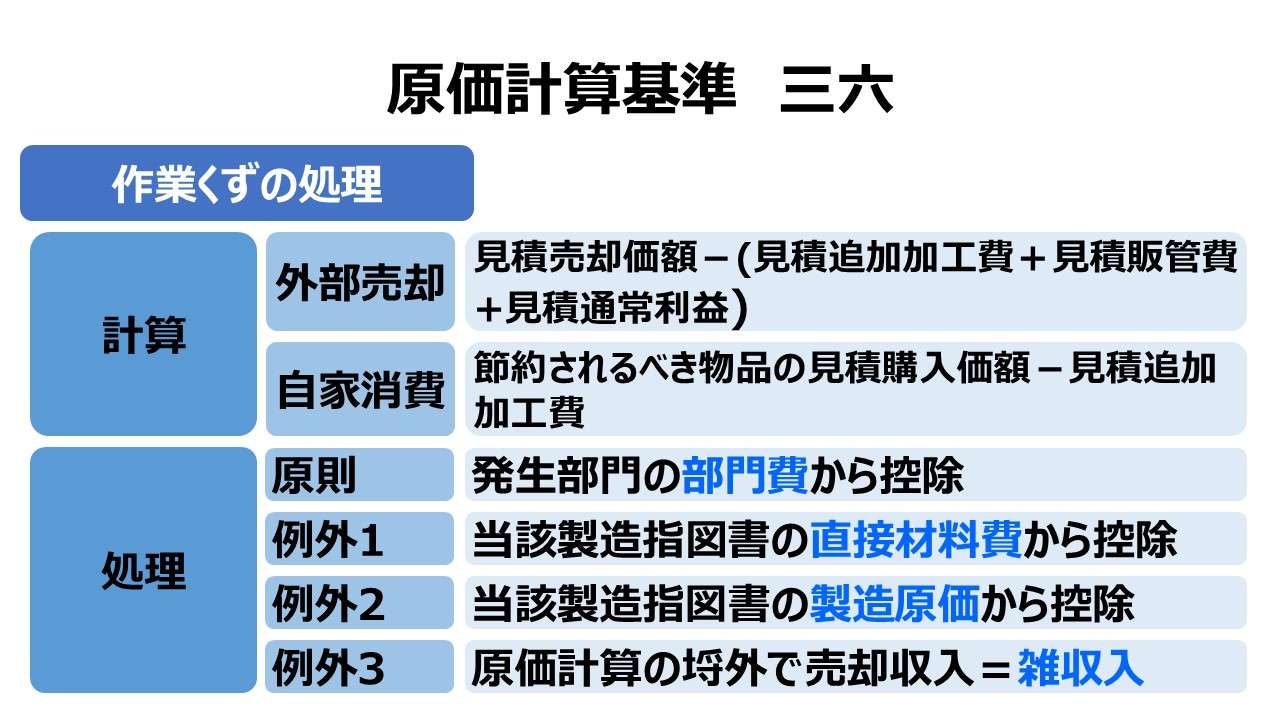

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

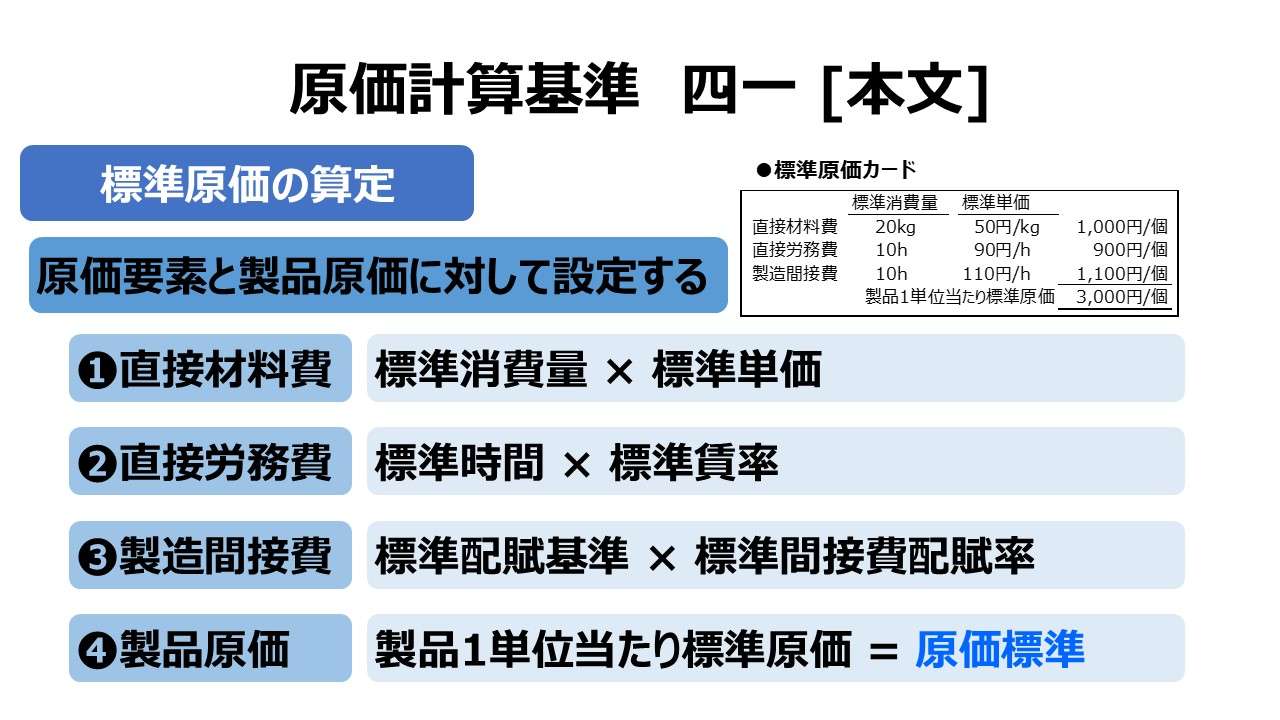

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント