設定主体:企業会計審議会

設定時期:昭和54年6月26日

外貨建取引等会計処理基準の設定について

一 経緯

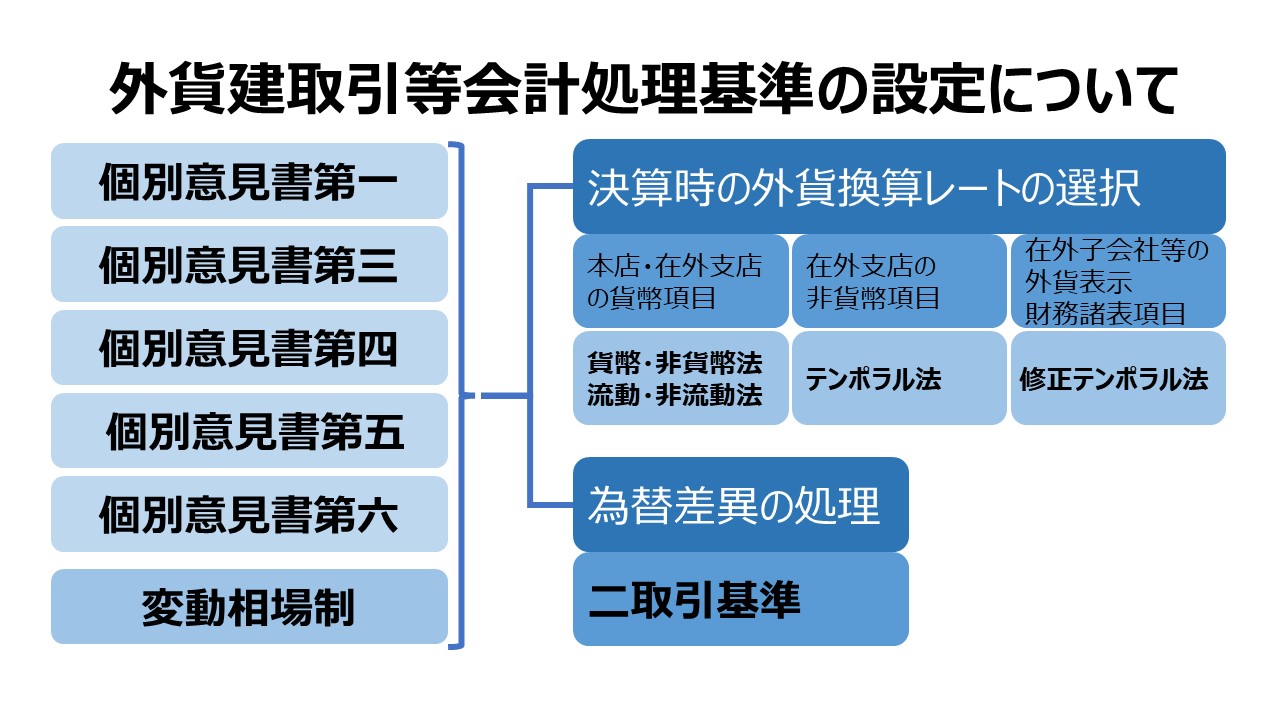

1 当審議会においては、昭和四十三年五月以降、外貨建取引にかかる会計処理の基準及び外貨表示財務諸表項目に関する円換算の基準を「企業会計上の個別問題に関する意見」(以下、「個別意見」という。)の形で次のとおり公表してきた。

(1) 個別意見書第一「外国通貨の平価切下げに伴う会計処理に関する意見」(昭和四十三年五月二日)。これは、昭和四十二年十一月にポンドの平価切下げが行われたことに伴い、当面必要とされる主な会計処理基準を示したものである。

(2) 個別意見書第三「外国為替相場の変動幅制限停止に伴う外貨建資産等の会計処理に関する意見」(昭和四十六年九月二十一日)。これは、米国の金兌換停止措置のために、昭和四十六年八月二十八日から外国為替の売買相場について、基準外国為替相場の上下一%という従来の変動幅の制限を暫定的に停止する措置が採られたことに伴って、企業会計上必要とされる主な会計処理基準を示したものである。

(3) 個別意見書第四「基準外国為替相場の変動に伴う外貨建資産等の会計処理に関する意見」(昭和四十六年十二月二十四日)。これは、スミソニアン十か国蔵相会議の合意に基づき、昭和四十六年十二月二十日に、基準外国為替相場を従来の一米ドルにつき三六○円から三○八円に変更する措置が採られたことに伴って、企業会計上必要とされる主な会計処理基準を示したものである。

(4) 個別意見書第五「現行通貨体制のもとにおける外貨建資産等の会計処理に関する意見」(昭和四十七年七月七日)。これは、外国為替の売買相場の変動幅を基準外国為替相場の上下ニ.五%とする国際通貨体制のもとでの決算処理上必要とされる主な会計処理基準を示したものである。

(5) 個別意見書第六「外国為替相場の変動幅制限停止中における外貨建資産等の会計処理に関する意見」(昭和四十八年三月二十九日)。これは、昭和四十八年二月十四日に外国為替の売買相場について、基準外国為替相場の上下ニ.五%という従来の変動幅の制限が停止されたことに伴い、この措置のもとでの決算処理上必要とされる主な会計処理基準を示したものである。

2 上記の各個別意見における外貨建取引等に関する会計処理基準は、ポンドの平価切下げ、為替変動幅の制限停止、基準外国為替相場の決定、変動相場制への移行等、重要な外国為替環境の変化に随時対処するためにとりまとめられたものである。したがつて、それらの会計処理基準は、当面必要とされる事項に限られていたため、いずれ適当な時期に、外貨建取引等に関する一般的、かつ、包括的な会計処理基準を設定すべき必要性に迫られていたところである。

3 国際通貨体制としてのいわゆる変動相場制は、最近かなり定着してきており、また、わが国企業の海外活動も、この制度に慣熟し、外国為替市場の変化に適応した海外活動を行うに至っているように思われる。そこで当審議会としては、この客観情勢に即応した海外活動の包括的・一般的な会計処理基準を示すとともに、併せて、昭和五十三年三月期以降実施された連結財務諸表制度に関連して、在外子会社等の外貨表示財務諸表項目の換算の基準を示す必要を考慮し、外貨建取引等の会計処理及び財務諸表表示に関する一般に公正妥当と認められる基準として、ここに「外貨建取引等会計処理基準」を公表する次第である。

二 「外貨建取引等会計処理基準」の性格

1 当審議会において「外貨建取引等会計処理基準」をとりまとめるにあたっては、既に公表された個別意見、特にその個別意見第六に示された考え方を基調として審議を進めたが、外貨建取引等に係る包括的・一般的な会計処理基準を設定する際の基本的な考え方に関して特に問題となった事項は、次の諸点である。

(1) 決算時の外貨換算に際していかなる為替相場を選択・適用すべきかについては、流動・非流動法、貨幣・非貨幣法、テンポラル法、決算日レート法等があるが、これらのうちいずれの方法を採るべきか

(2) 外貨建取引の発生日から当該取引に係る外貨建金銭債権債務の決済日に至るまでの間の為替相場の変動による為替差異すなわち為替換算差額及び為替決済損益の処理にあたり、二取引基準及び一取引基準のうちいずれの基準を採るべきか

(3) 為替相場の変動を企業会計上認識するにあたり、当該変動が企業会計に与えた確定的な影響すなわち為替決済損益のみを認識する考え方及び為替換算差額等当該変動が企業会計に与えている暫定的な影響をも認識する考え方のうちいずれの考え方を重視すべきか

これらの問題に関し、当審議会がいかなる考え方を採択したかについて結論を要約すれば、本基準では、(1)については本店及び在外支店の外貨建又は外貨表示貨幣項目の換算に関して貨幣・非貨幣法に流動・非流動法を加味した考え方を採択し、また在外支店のたな卸資産、有形固定資産等の非貨幣項目の換算に関してはテンポラル法の考え方を採択し、さらに在外子会社等の外貨表示財務諸表項目の換算に関してテンポラル法の考え方を一部修正したものを採択することとした。(2)については、外貨建取引と当該取引から生ずる外貨建金銭債権債務等に係る為替差異の発生は、それぞれ別個のものとして処理するというニ取引基準の考え方を採った。

以上(1)及び(2)の問題のうち特に(1)の問題について本基準が採択した考え方は、結局、(3)に掲げた問題点をどのように考えるかに大きく依存しているところである。今日の企業会計においては、損益計算上不確実な換算差益を計上しないという単純な考え方は採られておらず、むしろ最近では企業内容の開示の観点から公表財務諸表において企業の財務内容の判断に必要なすべての情報の開示を強調する考え方が高まってきている。これらの点を併せ考慮し、上記(3)に述べた二つの考え方のうち、後者の考え方も十分に考慮に入れる必要があるとの立場を採り、為替変動の暫定的な影響をも認識することが妥当であるとの考え方を採択した。前記(1)及び(2)の問題に関する当審議会の結論は、(3)に関するこのような考え方を反映しているものである。

ただし、為替相場の変動によって生じた換算差額が不確実なものであるという考え方を考慮すれば、本基準によって算出された換算差額については、これを確定的な利益として認識するかどうかに関して別途の考慮を必要とする場合もあろう。

2 本基準は、現行の変動相場制のもとで通常生ずる為替相場の変動の枠内における包括的・一般的な会計処理及び開示の基準を指示したものであり、したがつて著しい為替相場の変動が生じた場合、通貨体制が変更された場合等、本基準を適用することが適当でないと認められる場合は、別途適切な措置を講ずることが必要となるであろう。

なお、外国為替の売買取引又は外貨建売買取引を主たる営業活動として営んでいる企業においては、外国為替相場の変動に対処するための企業活動に特殊性があり、本基準に示された会計処理及び表示方法をそのまま適用することが適当でないこともあると考えられる。かかる場合には、他の合理的な会処理及び表示方法を採ることが認められる。

コメント