原文

第二章 実際原価の計算

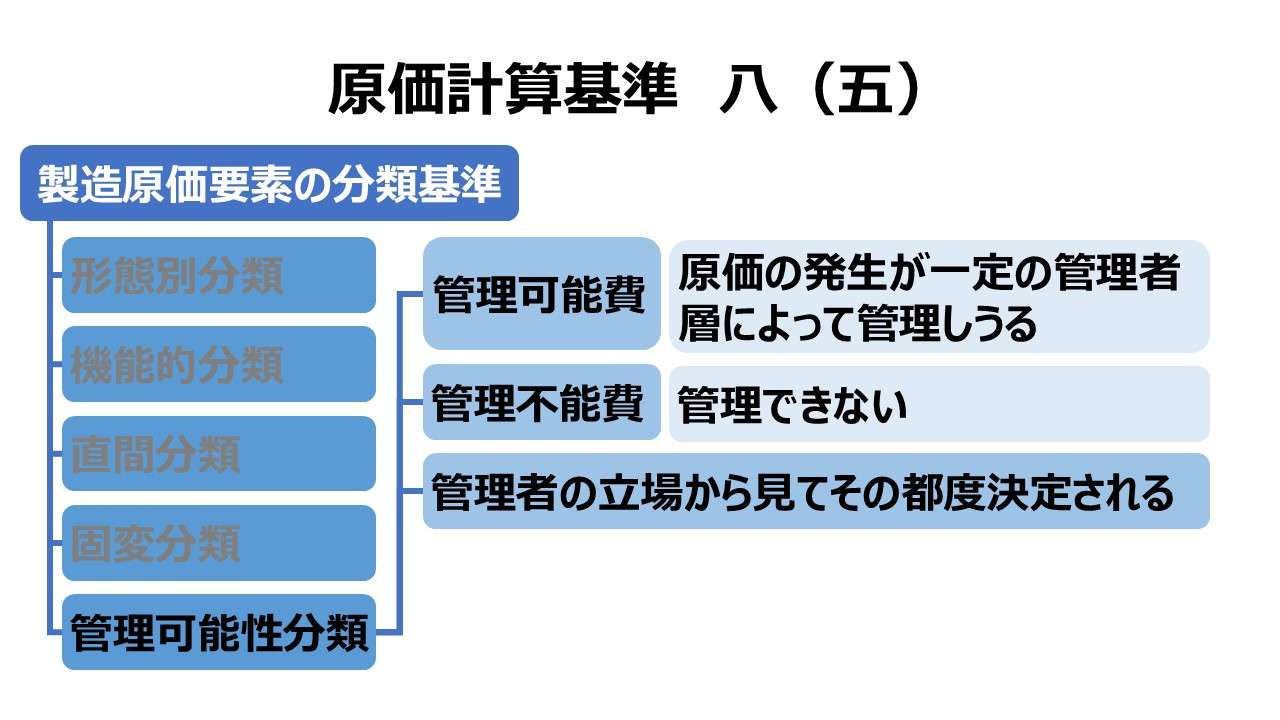

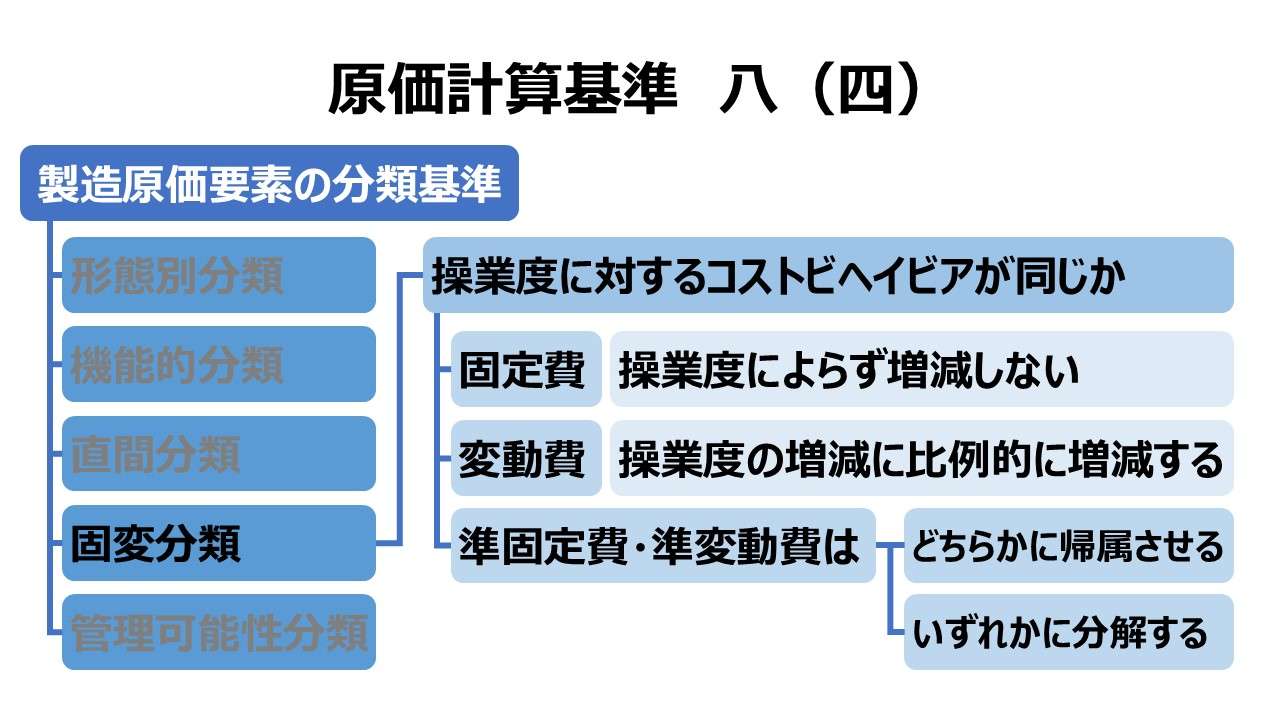

第一節 製造原価要素の分類基準

(五) 原価の管理可能性に基づく分類

原価の管理可能性に基づく分類とは、原価の発生が一定の管理者層によって管理しうるかどうかの分類であり、原価要素は、この分類基準によってこれを管理可能費と管理不能費とに分類する。下級管理者層にとって管理不能費であるものも、上級管理者層にとっては管理可能費となることがある。

第二章 実際原価の計算|原価計算基準

解説

製造原価要素の分類パターン

原価計算基準で取り扱っている原価計算制度として原価の範囲は、製造原価と販売費および一般管理費の2つである。

基準八では、この内、製造原価の分類基準について、5つのパターンを説明している。

| # | 分類基準 | 例 |

|---|---|---|

| (一) | 形態別分類 | 材料費、労務費、経費 |

| (二) | 機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三) | 製品との関連における分類 | 直接費、間接費 |

| (四) | 操業度との関連における分類 | 変動費、固定費 |

| (五) | 原価の管理可能性に基づく分類 | 管理可能費、管理不能費 |

本稿では(五)原価の管理可能性に基づく分類 について解説する。

原価管理のための分類

原価の管理可能性に基づく分類は、いくつかある原価計算の目的の内、特に原価管理目的達成のために役立つものである。

特に、標準原価計算制度において、非常に重要になってくる。

一般的には、全ての原価計算要素が特定の管理レベルにある管理者にとって、管理可能となるわけではない。

そのため、特定の管理者の原価管理責任(会計責任)を追求していくためには、大前提として、当該管理対象となる原価要素が、その管理者にとって管理可能でなければならない。

つまり、管理可能費の集合体にしか、原価管理責任を追求してはいけないのである。

さらに、この管理可能性原則にはもうひとつ、重要な視点を含む。それは、管理可能性は、あくまで管理責任と権限に基づき、相対的であるため、同一の費目(原価要素)が、常に管理可能費または管理不能費であり続けると考えることは難しいのである。

例)

製品加工の現場長(組長)の給与は、現場長にとって管理不能費である。そして、現場長の給与は、上長である工場長が有する人事・報酬決定権限に委ねられることが多く、その場合、工場長にとって、現場長の給与は、管理可能費となる。

- 原価管理責任は、管理可能費の内にしか発生し得ない

- 管理者の立場にとって、管理可能費の範囲は変わり得る

管理可能性と他規定との関連

原価要素の管理可能性については、原価計算基準全般において、複数個所と関連している。

基準八(四)操業度との関連における分類

操業度との関連における分類とは、操業度の増減に対する原価発生の態様による分類であり、原価要素は、この分類基準によってこれを固定費と変動費とに分類する。

第二章 実際原価の計算|原価計算基準

概ね、変動費=管理可能費、固定費=管理不能費、という関連付けがなされることが多い。

これについては、キャパシティ・コストの視点を交えて後述する。

基準一八(一)部門別計算における第一段階の手続き

(一) 原価要素の全部又は一部は、まずこれを各製造部門および補助部門に賦課又は配賦する。この場合、部門に集計する原価要素の範囲は、製品原価の正確な計算および原価管理の必要によってこれを定める。

第二章 実際原価の計算|原価計算基準

基準一八(三)部門別計算における第三段階の手続き

(三) 製造部門に集計された原価要素は、必要に応じさらにこれをその部門における小工程又は作業単位に集計する。この場合、小工程又は作業単位には、その小工程等において管理可能の原価要素又は直接労務費のみを集計し、そうでないものは共通費および他部門配賦費とする。

第二章 実際原価の計算|原価計算基準

基準四三(四)製造間接費予算表

(四) 製造間接費予算表

製造間接費予算表は、製造間接費予算を費目別に表示指定した費目別予算表と、これをさらに部門別に表示指定した部門別予算表とに分けられ、それぞれ予算期間の総額および各月別予算額を記載する。部門別予算表において、必要ある場合には、費目を変動費と固定費又は管理可能費と管理不能費とに区分表示する。

第三章 標準原価の計算|原価計算基準

基準四六(四)製造間接費予算表

材料費受入価格差異、直接材料費差異、直接労務費差異、製造間接費差異といった標準原価差異を、主として管理不能な単価差異と主として管理可能な消費量差異に分析することが挙げられる。

(規定本文長文のため、引用は割愛)

ポイント

管理可能費の要件

- 特定の管理者にとって管理可能であること

- 一定期間(≒原価管理期間)において、管理可能であること

- 特定の管理者の判断に基づいて、重要な影響を及ぼすことができること

1.は、予算制度、原価計算規程、標準原価計算制度において、特定の管理者の責任範囲とされる原価要素について、名目的に(看板として)、正当な原価計算責任が設定されていることを意味する。

2.は、予算期間や原価計算期間(原価管理期間)と対応して、常に原価責任を追求することを意味する。当該原価管理責任の職に就く前に発生した原価の責任は負えないし、職を辞した後に、遡及的に原価責任を負うこともできない。

3.は、原価管理責任を管理者に課す場合には、その原価の発生管理の権限も等しく移譲する必要があることを意味する。

キャパシティ・コストや固定費と管理不能費の関係

上記でも、管理可能性は相対的概念である旨を言及したが、物事を端的に分かりやすくするために、極端にシンプルな論調で物事を整理する場合もある。

変動費=管理可能費、固定費=管理不能費、という二分法は、原価管理の概念整理のとっかかりとして、そういう風に頭に入れることは有意義であるが、会計実務として、原価管理制度を構築する場合には、もうすこし応用というか、工夫の余地を設けることを必要とすることが多い。

そこで、キャパシティ・コスト論を用いて、固変分類と管理可能費・不能費を結び付けて理解することをここではお勧めする。

いわずもがなだが、管理可能性は職制レベルに応じて、可変的な相対的概念であるため、とりあえず、整理表にまとめるためには、初期値として、生産現場長視点から見たものとする前提をおいて検討する必要がある。

| 発生源泉別分類 | 意思決定別分類1 | 意思決定別分類2 | 固変分類 | 管理可能性分類 | 具体例 |

|---|---|---|---|---|---|

| アクティビティ・コスト 活動原価 | ー | ー | 変動費 | 管理可能費 | 直接材料費 直接労務費 |

| キャパシティ・コスト 能力原価 | マネジド・コスト 管理可能費 | オペレーティング ・コスト 能力維持費 | 変動費 | 管理可能費 | 動力費 修繕費 |

| ー | ー | ポリシー・コスト 政策費 | 固定費 | 管理可能費 | R&D費 広告宣伝費 |

| ー | コミテッド・コスト 拘束費 | ー | 固定費 | 管理不能費 | 減価償却費 地代 |

この整理表を理解するには、まず、整理表を構成する個別の要素の定義をいくつか明らかにしておく必要がある。

アクティビティ・コスト(activity costs)は、生産活動や販売活動といった経営活動の結果に伴って発生する原価である。これは、その発生時点で管理されるべきもので、通常は、変動費予算を用いて管理する。

キャパシティ・コスト(capacity costs)は、継続企業として将来の経営活動能力を確保・維持するために要する継続的費用である。これは、発生(そして通常は支払いまで)時点と費消時点にズレが生じる場合が多い。

どのような経営能力を維持・保持するかで、大きくは2つ、細かくは3つに細分化される。

マネジド・コスト(managed cost)は、これこそ狭義の管理可能費そのものである。広義の管理可能費は、アクティビティ・コストとマネジド・コストの集合概念である。

マネジド・コストは、管理手法の違いから、オペレーティング・コスト(operating costs)と、ポリシー・コスト(policy costs)に細分化される。

オペレーティング・コストは、発生要因は、管理者の意図から外れて、その発生が不可避的なものであるが、どれくらいの費用額になるかをある程度、管理者の意図を反映できるものである。

ポリシー・コストは、発生要因(発生動機)も、発生額も併せて管理者の意図を反映できる費用である。それゆえ、は自由裁量原価(discretionary costs)という呼び方もある。

コミテッド・コストは、経営能力の維持費・準備費用であるため、その使途と使用額を決める時点と、実際に支払いが発生する時点と、P/L上に期間原価として計上される時点に、タイミングのズレが発生することが不可避なものである。

上記の整理表を、さらに、固変分類と管理可能性分類の相関に焦点を当てて再編成した表が下記になる。

| 発生源泉別分類 | 固変分類 | 発生要因 | 発生額 | 発生時点 | 管理可能性分類 |

|---|---|---|---|---|---|

| アクティビティ・コスト | 変動費 | 不可避 | 概ね管理可能 | 即時 | 管理可能費 |

| オペレーティング ・コスト | 変動費 | 不可避 | 管理可能 | 即時 | 管理可能費 |

| ポリシー・コスト | 固定費 | 裁量可 | 管理可能 | 裁量可 | 管理可能費 |

| コミテッド・コスト | 固定費 | 裁量可 | 管理可能 | 既決 | 管理不能費 |

ここから、経営活動において、❶その費用の発生が不可避的か否か、❷一旦発生する/した費用の額に対する管理可能性の幅はどれくらいあるか、❸その費用便益にあずかれる時点とその費用支払いの時点のずれがどれくらいあるか、の3点の組み合わせで、現実にあり得る者だけを残すと上記の4種類となる。

まずは、変動費=管理可能費、固定費=管理不能費という2分法で、基準八(四)固変分類と基準八(五)管理可能性分類の相関の大まかな位置づけを理解したうえで、キャパシティ・コスト視点から、実際の原価管理・予算管理制度の設計に入るのが最も早道であるといえる。

【補足】オペレーティング・コストは変動費か固定費か?

上表では、オペレーティング・コストは、意思決定レベルの視点から、変動費としているが、原価計算基準における原価計算制度上、厳密には、固定費扱いされることが一般的である。

なぜなら、具体例として挙げられる、動力費や修繕費は、補助部門費として集計され、製造間接費として、製品/サービスに配賦されるべきものであるからである。配賦費用は、その計算構造上、固定費予算として管理するのが一般的であるからだ。

よって、固変分類・管理可能性分類に直間分類を重ねると下表のようになる。

| 発生源泉別分類 | 固変分類 | 直間分類 | 管理可能性分類 |

|---|---|---|---|

| アクティビティ・コスト | 変動費 | 直接費 | 管理可能費 |

| オペレーティング ・コスト | 変動費 | 間接費 | 管理可能費 |

| ポリシー・コスト | 固定費 | 間接費 | 管理可能費 |

| コミテッド・コスト | 固定費 | 間接費 | 管理不能費 |

【補足】アクティビティ・コスト/キャパシティ・コストの管理方法

アクティビティ・コスト

このカテゴリには、材料費、直接労務費、直接経費が当てはまる。そのため、操業度に比例して費用発生が見込まれるため、変動予算(単価×操業度)で管理することが一般的である。

この”単価”は、原価標準が採用されることが一般的である。

マネジド・コスト

このカテゴリは、原価の投入とそれによって生ずる効果との最適な関連が不明なため、経営管理者の短期的な方針によってその発生金額を年度予算の中で決定せざるを得ない場合が多い。

オペレーティング・コスト

その発生額の妥当性を評価するため、操業度との関連で発生額を都度管理・評価する必要があるため、変動予算(単価×操業度)で管理することが一般的である。

この”単価”は、標準原価計算制度に基づく原価標準の運用程度には厳密さを追求できないため、年度予算制度の枠内で、経営管理者の裁量で決定されることが多い。

ポリシー・コスト

この費用は、使用額決定と支払のタイミングとその効果が発現するタイミングがかなり近いため、通常は費用予算の中で消化される。

そのため、各予算期間ごとに行われる予算編成のプロセスに従い、使途と額が施策単位で決定される。

固定費予算として運用が主だが、概ね、各部門からの施策の積み上げで、大まかな発生額に対する水準の妥当性を推し量り、最終的には割当型予算の形式をもって、トップダウンで使途・目的・施策ごとに予算額が決定される。

実際の支払いについては、その時点の妥当性判断と、全社的バランスを考慮(期間利益目標の達成度評価などの指標を用いる)しつつ、予算稟議書による執行管理がなされるのが一般的である。

コミテッド・コスト

このカテゴリは、物的生産・販売機能(設備)や、基礎的組織の構築(コーポレート組織の組成と運営)とその維持費からなる。

長期的設備投資などの意思決定に基づいて発生し、いったん投資が実行されると、その耐用年数の全期間において、所定の費用(減価償却費)が発生する。

この種の費用は、設備投資実行後に負担額の引き下げは不可能で、ほぼそのコスト・マネジメントの要諦は、設備投資の意思決定時点に限定される。

このコミテッド・コストの負担割合を、配賦計算の調整によって多少コントロールできたとしても、全体額を上下させることはできない。どの経済主体や製品/サービスも負担するのが適切ではない場合、減損処理されることも含めて、発生と負担が不可避的であるコストとなる。

それゆえ、予算管理の範疇にある管理ツールより、設備投資の経済計算などの方式でその妥当性が評価されることになる。

投資決定後は、当該経営機能の稼働率を高め、生産高当たりの金額を低減させる他仕方がない。ここから、「一定期間(≒原価管理期間)において、管理可能であること」という条件に抵触するため、通常、コミテッド・コストは管理不能費として扱われる。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント