原文

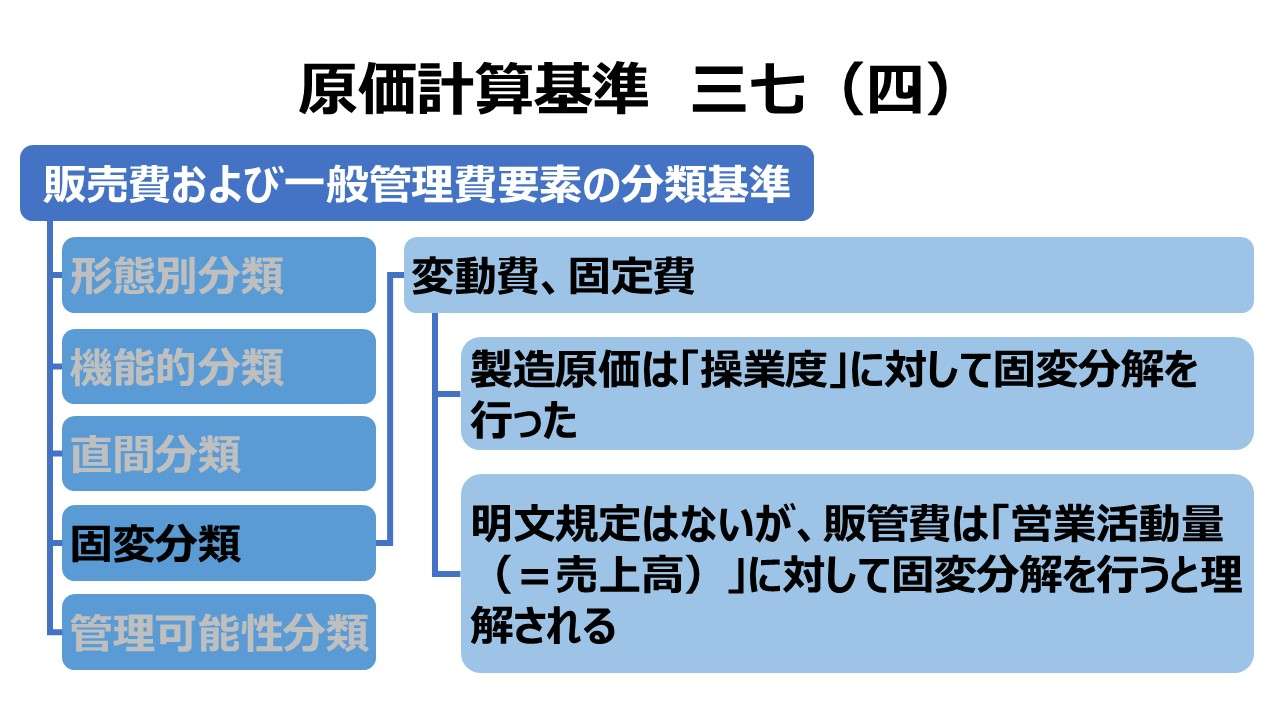

販売費および一般管理費の要素を分類する基準は、次のようである。

(四) 固定費と変動費

第二章 実際原価の計算|原価計算基準

解説

原価計算基準における原価要素の分類

原価計算基準において、原価計算制度として原価の範囲は、総原価を構成する製造原価と販売費および一般管理費(以下、販管費)の2つである。

販管費要素の分類基準は、「基準八 製造原価要素の分類基準」における製造原価のそれと同じフレークワークで構成されている。

| 販管費(基準三七) | 説明 | 製造原価(基準八) | 説明 |

|---|---|---|---|

| (一)形態別分類 | 給料、減価償却費、通信費 | (一)形態別分類 | 材料費、労務費、経費 |

| (二)機能別分類 | 広告宣伝費、販売調査費、技術研究費 | (二)機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三)直接費と間接費 | 販売品種等の区別に関連した、直接費・間接費 | (三)製品との関連における分類 | 製品に対する原価の発生態様から、直接費・間接費 |

| (四)固定費と変動費 | (記述なし) | (四)操業度との関連における分類 | 操業度の増減に対する原価発生の態様から、変動費・固定費 |

| (五)管理可能費と管理不能費 | (記述なし) | (五)原価の管理可能性に基づく分類 | 管理者層によって管理しうるかどうかから、管理可能費・管理不能費 |

固変分解の意味

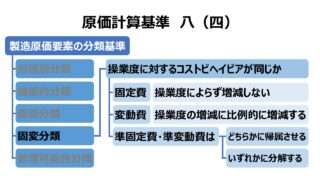

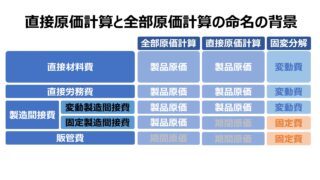

「基準三七(四)固定費と変動費」は、「基準八 (四)操業度との関連における分類」に対応するもので、いわゆる科目を固変分解によって仕分けるものである。

なぜ、基準三七(一)(二)と同様に、基準八(四)の項目である「操業度との関連における分類」を項目名として使用しなかったかという疑問には、非常に奥深いものが内在している。その理由のおおよそは「(三)直接費と間接費」と同じである。

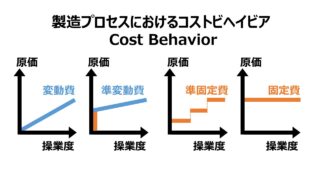

ひとつの科目について「変動費」か「固定費」かのいずれかと問うことは、「何かの活動」に対して比例的に発生額が変動するか、それとも全く無関係で一定額が固定的に発生するか、どちらかのコストビヘイビア(原価の発生態様)が観測できるということになる。

製造原価の場合は、その「何か」に対応するものは「生産活動」と決められている。生産活動の活発さ、生産活動による生産設備の利用率(稼働率)という定量指標の大小は「操業度」と呼ばれている。

販管費の場合、製造原価にとっての生産活動の位置に来る概念は「販売活動」である。販売活動の活発さ、販売活動による販売機能の利用度という定量指標の大小は「売上高」で示されることが多い。

- 製造原価 ⇒ 生産活動量(操業度)の増減に比例的に発生額が増減するのが製造変動費

- 製造原価 ⇒ 生産活動量(操業度)の増減に無関係で発生額が一定なのが製造固定費

- 販管費 ⇒ 販売活動量(売上高)の増減に比例的に発生額が増減するのが販売変動費

- 販管費 ⇒ 販売活動量(売上高)の増減に無関係で発生額が一定なのが販売固定費

販管費は、販売費と一般管理費の集合概念だ。通常、一般管理費は本社のオーバーヘッドで間接費であることが多く、固定費に分類される傾向が強い。そして、実務慣行的には、販管変動費(販管固定費)とはよばず、販売変動費(販売固定費)と呼称することが多いのも、その辺りの現実を踏まえているのだと思われる。

- 販売費および一般管理費の分類方法に変動費と固定費の分類がある。

- 明文規定はないが、製造原価にとっての操業度の代わりに、販管費にとっては「販売活動量(具体的には売上高)」を基準にして考えるのが一般的である

ポイント

CVP分析への効果

原価計算基準では、本文も設定されず、項目名だけが辛うじて表示されているにすぎず、軽く扱われている感すらある販管費の変動費・固定費だが、管理会計実務においては、製造変動費・固定費に勝るとも劣らず、大変重要な項目である。

CVP分析(Cost-Volume-Profit Analysis)は、またの名を損益分岐点分析と呼ぶが、これは、Volume(営業活動量=事実上売上高を指す)の増減でどれくらい利益が増減するかをシミュレーションする業績分析手法で、計画立案や予実管理、商品企画など多岐にわたって活躍する優れものだ。

もし仮に、CVP分析を、製造変動費、製造固定費、操業度で実践するとしたら、工場の生産高を基準にしたものにせざるを得ない。

工場利益 = 変動製造費比率 × 生産高 - 製造固定費

そして、この工場利益は、企業外部へ製品がまだ販売されてはいないから、この工場を抱える企業にとってはいまだ架空利益のままである(いわゆる未実現利益というわけだ)。

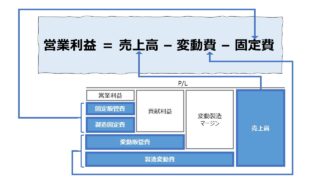

であれば、全社利益、といっても、総原価(製造原価+販管費)で計算される段階利益は営業利益だから、事実上、営業利益ベースでCVP分析をすることになる。

営業利益 = 変動費比率 × 売上高 - 固定費

これを、損益計算書(P/L)の形に成形すると下記のようになる。

●売上半減になった仮定

| 科目 | 金額 |

|---|---|

| 売上高 | 500 |

| 製造変動費 | 50 |

| 変動製造マージン | 450 |

| 変動販管費 | 150 |

| 貢献利益 | 300 |

| 製造固定費 | 200 |

| 固定販管費 | 200 |

| 営業利益 | 100 |

●ベース計画

| 科目 | 金額 |

|---|---|

| 売上高 | 1000 |

| 製造変動費 | 100 |

| 変動製造マージン | 900 |

| 変動販管費 | 300 |

| 貢献利益 | 600 |

| 製造固定費 | 200 |

| 固定販管費 | 200 |

| 営業利益 | 200 |

●売上が5割増しの仮定

| 科目 | 金額 |

|---|---|

| 売上高 | 1500 |

| 製造変動費 | 150 |

| 変動製造マージン | 1350 |

| 変動販管費 | 450 |

| 貢献利益 | 900 |

| 製造固定費 | 200 |

| 固定販管費 | 200 |

| 営業利益 | 500 |

「在庫増減の影響を無視する」という制約事項付ではあるが、貢献利益(限界利益)ベースのP/L表示は至ってシミュレーションや計画立案に使い勝手が良い。

売上高の半減・5割増しに合わせて、貢献利益(限界利益)も半減・5割増しになっている所がミソだ(∵変動費は売上増減に対して比例的に発生するから)。

後はいつでも固定額である安定の固定費を差し引くだけで簡単に利益計算が完了する。

意外に軽く見られる販管費の固変分解は、管理会計実務では大きな武器になる。昭和37年設定の原価計算基準に多くを望むのはお門違いかもしれないが、力尽きずにもう少し指針を後世に残してもらいたいたかった。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

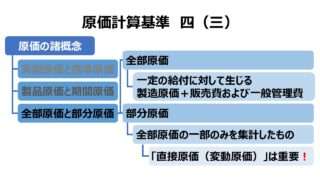

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント