原文

三三 間接費の配賦

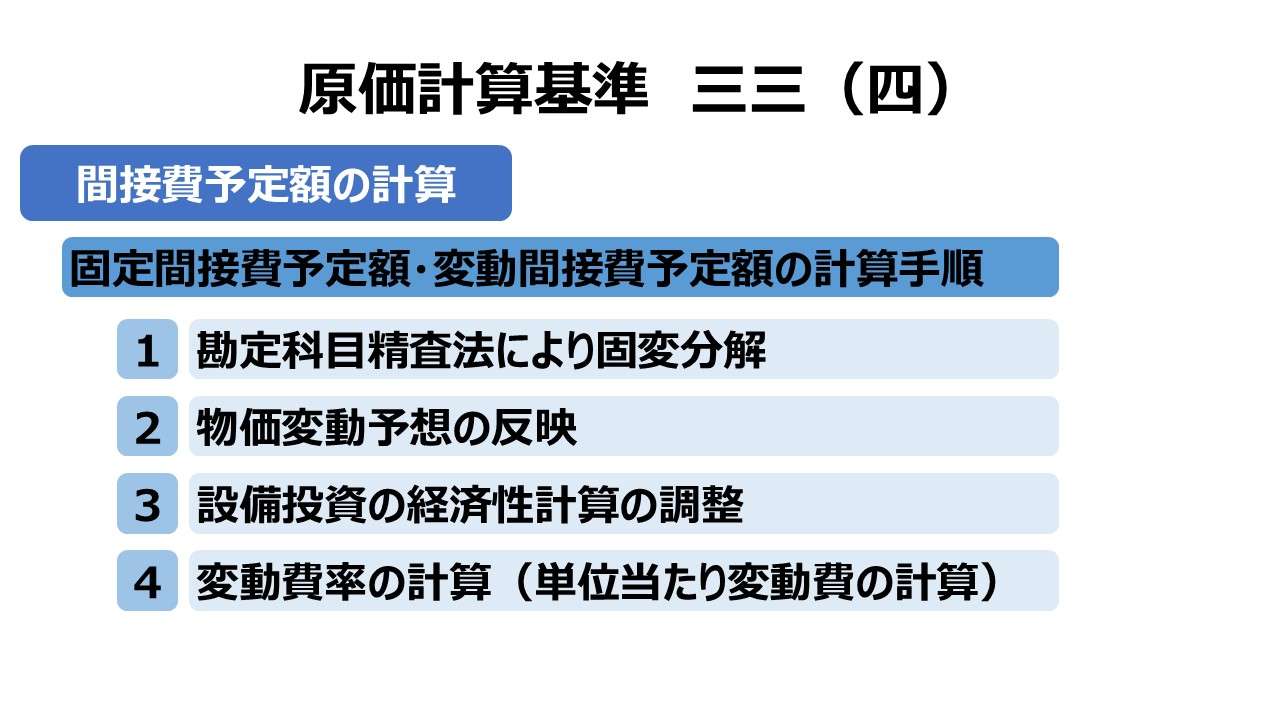

(四) 一定期間における各部門の間接費予定額又は各部門の固定間接費予定額および変動間接費予定額は、次のように計算する。

第二章 実際原価の計算|原価計算基準

- まず、間接費を固定費および変動費に分類して、過去におけるそれぞれの原価要素の実績をは握する。この場合、間接費を固定費と変動費とに分類するためには、間接費要素に関する各費目を調査し、費目によって固定費又は変動費のいずれかに分類する。準固定費又は準変動費は、実際値の変化の調査に基づき、これを固定費又は変動費とみなして、そのいずれかに帰属させるか、もしくはその固定費部分および変動費率を測定し、これを固定費と変動費とに分解する。

- 次に、将来における物価の変動予想を考慮して、これに修正を加える。

- さらに固定費は、設備計画その他固定費に影響する計画の変更等を考慮し、変動費は製造条件の変更等変動費に影響する条件の変化を考慮して、これを修正する。

- 変動費は、予定操業度に応ずるように、これを算定する。

解説

間接費予定額の計算

この規定は、個別原価計算において間接費を製造指図書へ予定配賦する際に用いる予定配賦率の計算式の分子にあたる予定額(≒予算額)の算定方法を定義している。

基準三三(一)で部門別計算の原則を謳っていることから、「基準三三 間接費の配賦」の構成は、原則として部門別計算を規定している基準一六から一八の各項を適宜参照していると考えられる。

ただし、この(四)と後続の(五)については、間接部門費を予定配賦する際に用いられる予定配賦率の計算方法に当てられている。

本文では、予定配賦率を計算するため、「間接費予定額」「固定間接費予定額」「変動間接費予定額」の計算方法を1.から4.までの各項で具体的に示している。

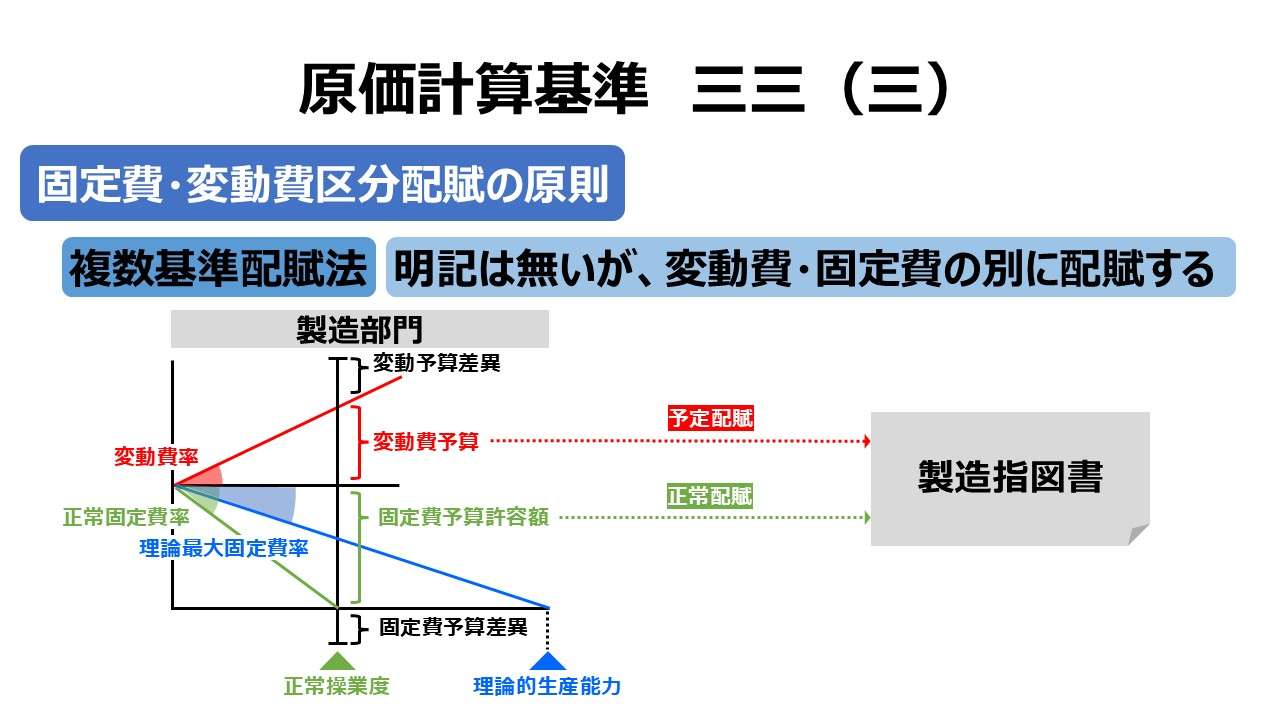

本文にて、計算対象に上記の3つを挙げている所から、単一基準配賦法と複数基準配賦法の両論併記と思いきや、1.から4.の具体的規定は全て変動費と固定費の話に終始している。それゆえ基準三三(三)で既に述べたように、原価計算基準では、複数基準配賦法を前提にしていることが分かる。

●単一基準配賦法

\( \displaystyle \bf 予定配賦率= \frac{一定期間における間接費予定額}{同期間の予定配賦基準} \)

●複数基準配賦法

\( \displaystyle \bf 変動費予定配賦率= \frac{一定期間における変動間接費予定額}{同期間の変動費予定配賦基準} \)

\( \displaystyle \bf 固定費予定配賦率= \frac{一定期間における固定間接費予定額}{同期間の固定費予定配賦基準} \)

1.から4.までの各項の内容を簡潔にまとめると以下の通り。

- 固変分解の方法

- 物価変動予想の反映

- 設備投資の経済性計算の調整

- 変動費率の計算(単位当たり変動費の計算)

固変分解の方法

固変分解とは、原価要素を固定費と変動費に分けることである。この振り分け方法はいくつか存在するが、基準は「勘定科目精査法」(費目別精査法、勘定科目法)を第一に選択している。

この方法は、まず勘定科目を「固定費」「変動費」「準固定費」「準変動費」の4つに大別する。次に、「準固定費」「準変動費」の内容を調査して、固定費と変動費率による一次式の関数の形(y = ax + b)で無理やり仕分ける。

●固変分解式

\( \displaystyle \bf 準固定費・準変動費= 変動費率 \times 操業度 + 固定費 \)

なお、固変分解の方法は大別すると、IE(Industrial Engineering )法、ヒストリカルデータ予測法の2つに分かれ、勘定科目精査法は後者に属する。これ以外には、スキャッター・チャート法(スキャッター・グラフ法)、高低点法、連立方程式法、最小二乗法(最小自乗法)なども後者に含まれる。

詳細は下記関連記事を参照して頂きたい。いずれにせよ、どの計算手法を採用したとしても、一次関数の式に還元することは変わらない。

物価変動予想の反映

現行の日本の会計基準(J-GAAP)は意識的にインフーション会計の機構を組み込んではいない。IFRSにおける超インフレ会計(IAS第29号)の適用基準は、「3年間の累積インフレ率が100%に近づいているかまたは100%を超えている」だ。

そこまでインフレーションが激しくない場合は、原則として取得原価主義に基づく原価計算が適正となる。

但し、予算編成(特に対象が3~5年となる中期事業計画)なら話は別だ。一般購買力の変動を反映する形で、1年後や複数年後の物価上昇分を上乗せした購入原価を想定することになる。

管理会計の分野ではおなじみの、長期的意思決定(投資意思決定)において、割引現在価値やNPV(正味現在価値)、IRR(内部収益率)を利用する際に用いる「金利」分を加味するのだと受け取っても問題ない。

設備投資の経済性計算の調整

前節で言及した長期的意思決定(投資意思決定)では当然に、「更新投資(維持・補修等)」以外に「新規投資・増産投資」や「省力化投資」が登場する。

更新投資はインフレーションの分だけ再取得原価が増えるので減価償却費も増額になる。この分は前節の「物価変動予想の反映」に含めたとしても、新規投資・増産投資・省力化投資などは、明らかにその全額が追加投資となる。

当然、発生固定費の過去データをそのまま引っ張ってきても、追加投資分から生じる減価償却費の増加分は含まれない。ここでの固定間接費予定額は当然に、こうした追加設備投資から生じる減価償却費を考慮しなければならない。

それは不可避的に、オペレーションコストの増大を意味する。よって、生産条件が変われば変動費率も当然に変化するものだ。新たな生産条件を加味して、変動比率を見直せば、変動間接費予定額も変わり得る。

変動費率の計算

固変分解式で明らかなように、変動費 = 変動費率 × 操業度 なのだから、変動費率が前節の調整を経て修正されれば、後は予定操業度が決まれば、自ずと変動費予定額が決まる。

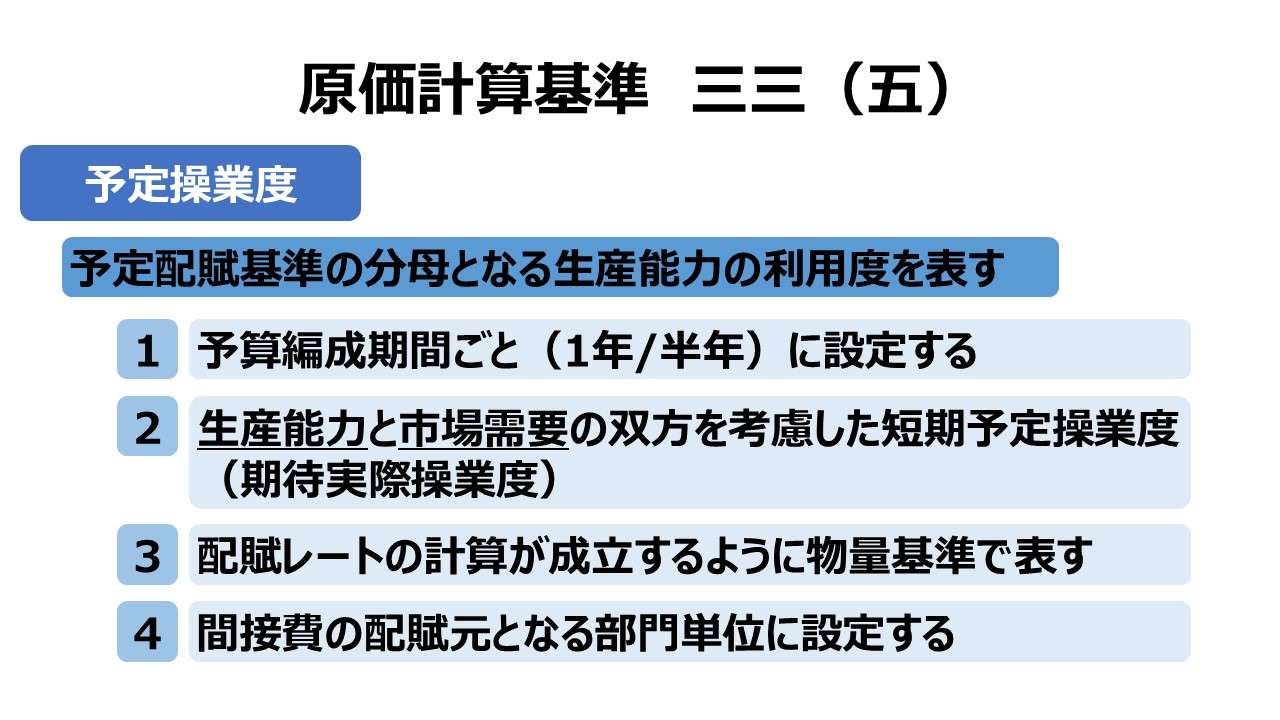

予定操業度の計算は、後続の基準三三(五)で解説される。

ここでは、変動費率と予定操業度の乗算で変動間接費予定額が計算されることが分かっていれば十分だろう。

- 固定間接費予定額・変動間接費予定額は、以下の作業手順から求める

- 固変分解(勘定科目精査法)

- 物価変動予想の反映

- 設備投資の経済性計算の調整

- 変動費率の計算

ポイント

他関連規定との関係

原価計算基準内の構造から、関連規定は以下の通り。

- 基準三三(五)予定操業度

- 基準三四 加工費の配賦

- 基準四一(三) 製造間接費の標準

- 基準四一(四) 標準製品原価

特に、「基準四一(三) 製造間接費の標準」では文中に、下記のようにこの基準三三(四)が計算の前提として参照される形で登場するからことさら重要である。

部門間接費予算として算定する。その算定方法は、第二章第四節三三の(四)に定める実際原価の計算における部門別計算の手続に準ずる。部門間接費予算は、固定予算又は変動予算として設定する。

(途中省略)

(2) 公式法による場合には、製造間接費要素を第二章第四節三三の(四)に定める方法により固定費と変動費とに分け、固定費は、操業度の増減にかかわりなく一定とし、変動費は、操業度の増減との関連における各変動費要素又は変動費要素群の変動費率をあらかじめ測定しておき、これにそのつどの関係操業度を乗じて算定する

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

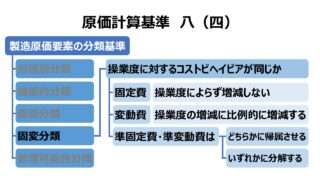

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント