原文

四一 標準原価の算定

(三) 製造間接費の標準

製造間接費の標準は、これを部門別(又はこれを細分した作業単位別、以下これを「部門」という。)に算定する。部門別製造間接費の標準とは、一定期間において各部門に発生すべき製造間接費の予定額をいい、これを部門間接費予算として算定する。その算定方法は、第二章第四節三三の(四)に定める実際原価の計算における部門別計算の手続に準ずる。部門間接費予算は、固定予算又は変動予算として設定する。

第三章 標準原価の計算|原価計算基準

- 固定予算 製造間接費予算を、予算期間において予期される一定の操業度に基づいて算定する場合に、これを固定予算となづける。各部門別の固定予算は、一定の限度内において原価管理に役立つのみでなく、製品に対する標準間接費配賦率の算定の基礎となる。

- 変動予算 製造間接費の管理をさらに有効にするために、変動予算を設定する。変動予算とは、製造間接費予算を、予定期間に予期される範囲内における種々の操業度に対応して算定した予算をいい、実際間接費額を当該操業度の予算と比較して、部門の業績を管理することを可能にする。 変動予算の算定は、実査法、公式法等による。

- (1) 実査法による場合には、一定の基準となる操業度(以下これを「基準操業度」という。)を中心として、予期される範囲内の種々の操業度を、一定間隔に設け、各操業度に応ずる複数の製造間接費予算を、あらかじめ算定列記する。この場合、各操業度に応ずる間接費予算額は、個々の間接費項目につき、各操業度における額を個別的に実査して算定する。この変動予算における基準操業度は、固定予算算定の基礎となる操業度である。

- (2) 公式法による場合には、製造間接費要素を第二章第四節三三の(四)に定める方法により固定費と変動費とに分け、固定費は、操業度の増減にかかわりなく一定とし、変動費は、操業度の増減との関連における各変動費要素又は変動費要素群の変動費率をあらかじめ測定しておき、これにそのつどの関係操業度を乗じて算定する。

解説

製造間接費の標準設定

製造間接費の標準設定は部門別に行う。部門別製造間接費の標準は、部門間接費予算として設定する。

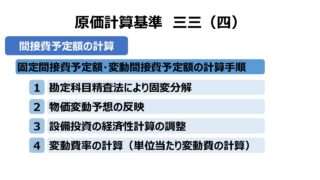

本規定では「基準三三(四)間接費予定額の計算」に準拠する旨が明言されていることから、基準三三(一)~(三)の間接費配賦の三原則が標準原価計算にも適用され、この三原則は原価計算基準全般における基本的な位置づけとなっていることが分かる。

三三(四)に明記されている間接費予定額の計算、すなわち部門予算額の計算手続きについてもここに再掲する。

- 固変分解の方法

- 物価変動予想の反映

- 設備投資の経済性計算の調整

- 変動費率の計算(単位当たり変動費の計算)

これについては、本規定の2. (2) 公式法 につながるものである。

さて、固定予算であれ、変動予算であれ、「基準操業度」を1点に決めて(特に部門固定費については)標準配賦率を決定しなければならない。これは、「基準三三(五)予定操業度」にあるものと同一のものと考えてよい。ここでの予定操業度はその内容を期待実際操業度としているから、次の1年/1会計期間に予期される操業度で、まさしく予算編成に用いられるものとして適切なものである。

ここからも、部門間接費予算=部門別製造間接費の標準 であることが裏付けられ、ここで用いられる予定操業度(期待実際操業度)=基準操業度 をもって計算されるのが予定配賦率=製造間接費の標準配賦率 であることが分かる。

部門間接費予算編成

前節で触れた通り、畢竟、製造間接費の標準算定は部門予算額をどうやって決定して製品への標準配賦率を求めるかの1点に尽きる。

原価計算基準はここに、部門予算編成の形態を3つに大別して説明している。

- 固定予算

- 変動予算

- 実査法

- 公式法

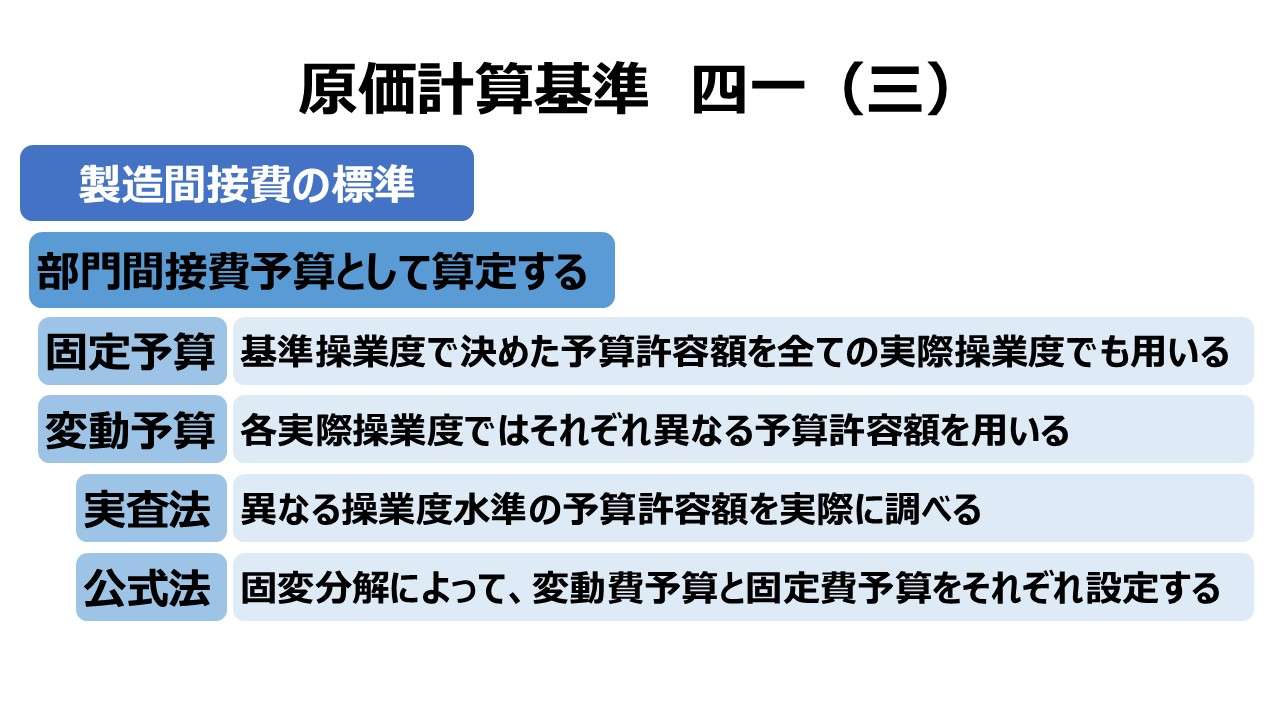

固定予算

とある1つの予定操業度を基準操業度として決め打ちし、これに対応する製造間接費予算を1種類だけ設定し、この予算額をどの操業度になっても管理指標として使い続けようとするものである。もちろん、この固定予算額でもって標準間接費配賦率を計算する。

基準操業度には、通常は期待実際操業度(短期予定素偉業度)を用いることが多い。

このときの「固定」の意味は、予定操業度に基づく予算額を、それぞれの実際操業度に基づく予算許容額に修正せずに当初決めた予算額からは変えないという意味だ。

下図で、横軸の操業度がいくら変わっても、予算許容額が水平線のままであることがそれを示している。

固定予算は、予定操業度と実際操業度が一致するか近似する場合に限り、管理標準として有効である。

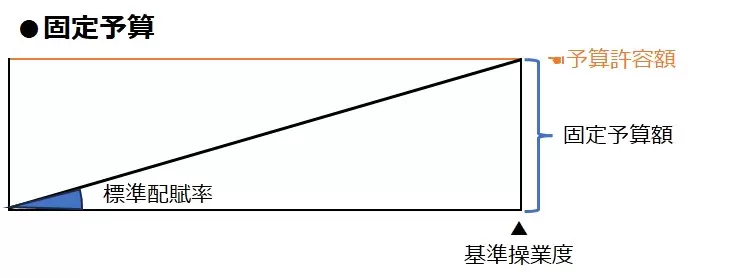

変動予算 – 実査法

変動予算は、正常操業度圏内において、操業水準の変化に対応して、発生すべき製造間接費の予算許容額を自動的に算出できる。言い換えれば、実際操業度が正常操業度内に収まっていれば、その時々の実際操業度に相応しい予算許容額を管理標準として利用できるということである。

異なる操業度水準の予算許容額を実際に調べて、いくつかの調査結果をつなぎ合わせることで予算許容額を示すラインを描くことができる。通常は、測定点と測定点の間は補間法に基づく曲線で結ぶことになる。

(これについては、一番簡便な方法として一次式の線形補間が考えられる。なおExcelのグラフ表示機能にある近似曲線描画を用いれば、直線以外の線を引くこともできる。但しそれに統計的な有意性があるかどうは別として)

こうして描かれる予算許容額のラインの形状から、多桁型変動予算(columnar type flexible budget)とも呼ばれる。

一般的には、変動予算の方が準備作業に手数かかるが、その分だけ固定予算より信憑性が高いデータが得られると考えられている。

実査法のサンプルは過去実績データからしか得られないのだという誤解がある。実査法の調査手法には、例えば電気料金などにみられる準変動費のコストテーブルなどを入手し、将来予測される操業水準ならば幾らの電力料になるかといった推計データを収集することも含められる。けっして、過去統計データの平均値などに限った話ではない。

もちろん、過去の実際操業度と実際製造間接費の相関は実査法においても重要なデータに違いない。しかし、それは最小二乗法に基づく回帰分析で利用されるに相応しいデータでもあり、そうなると、そのデータ解析法はもはや公式法に資するものと考えた方が適切かもしれない。

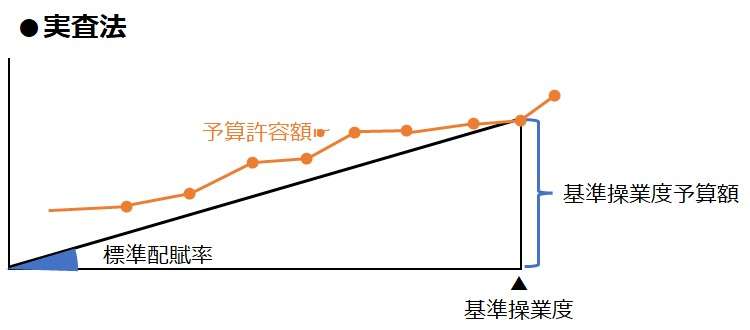

変動予算 – 公式法

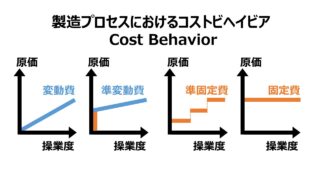

変動予算(公式法)は、製造間接費における各費目のコストビヘイビアを変動費、固定費、準変動費(、準固定費)に分ける。それらをあるロジックで変動費と固定費に2分し、一次式(y=ax+b)として表現する。

実際の手続きについては、「基準三三(四)間接費予定額の計算」に準拠する。

一般的に、同じ変動予算の中では、公式法の方が実査法より予算作成作業が楽だという評価になっている。また、実務導入事例でも公式法の採用比率の方が高いといわれている。

- 製造間接費の標準は、部門間接費予算として算定する

- 部門予算の立て方

- 固定予算:基準操業度で決めた予算許容額を全ての実際操業度でも用いる

- 変動予算:各実際操業度ではそれぞれ異なる予算許容額を用いる

- 実査法:異なる操業度水準の予算許容額を実際に調べる

- 公式法:原価分解(固変分解)によって、変動費予算と固定費予算をそれぞれ設定する

ポイント

製造間接費予算手法の比較

以下に、製造間接費予算手法の簡単なプロコン(メリット/デメリット比較表)をまとめる。論点整理の参考にしていただきたい。

| 予算タイプ | メリット | デメリット |

|---|---|---|

| 固定予算 | ・予算編成作業が最も簡略化できる ・実際操業度と基準操業度に大差がなければ、原価管理に有効である | ・実際操業度と基準操業度に大差が生じるケース発生が多く、原価管理に不都合が生じることが多い ・上記の場合、操業度差異も含めてすべての原価差異が生産現場の管理者の責任に被せられる恐れがある |

| 変動予算 | ・対応可能な操業度をレンジで複数持てるので予算の信憑性が増す ・操業度の大小にかかわらず原価管理用データを提供できる | ・固定予算に比べて予算編成作業に手数がかかる |

| 予算タイプ | メリット | デメリット |

|---|---|---|

| 実査法 | ・原価残留*への耐性がある ・準変動費・準固定費の原価分解(固変分解)が不要である ・各操業水準に弾力的に予算許容額が設定できるので、信憑性の高い予算差異の算出が可能になる | ・予算の設定に最も手間がかかり煩雑である ・完全に原価分解(固変分解)を行わないため、能率差異や操業度差異の有用性に問題が生じる |

| 公式法 | ・相対的には簡便な予算編成(標準設定)が可能である ・変動費予算と固定費予算を別々に設定するので、4分法に見られるように、予算差異や能率差異も固変に分別できるし、操業度差異の内容がクリアに表示できる | ・原価分解(固変分解)の手間が非常にかかる ・原価分解(固変分解)のロジック合理性・信憑性担保が難しい面がある ・原価残留への耐性が無い |

原価管理標準と製品原価標準の違い

「基準四一(一)標準直接材料費」「基準四一(二)標準直接労務費」のように、基準四一(三)の項目名はなぜ「標準製造間接費」ではないのだろうか?

それは製造間接費標準において、原価管理用の標準と製品原価計算用の標準を特に区別する必要が無いからである。

例えば、標準直接材料費ならば、材料の度量衡が「kg」、製品の度量衡が「個」だとすれば、

標準直接材料費 = (製品1個当たり標準消費数量 × 標準価格) × 実際生産個数

例えば、

標準直接材料費 = (100kg/個 × @50円/kg) × 200個 = 5,000円/個 × 200個 = 1,000,000円

\( \displaystyle \bf \left(\frac{kg}{個} \times \frac{円}{kg} \right) \times 個 = \frac{円}{個} \times 個 = 円 \)

というふうに、標準設定の現確度(タイトネス)が共通な限り、直接材料費の原価管理標準である材料消費数量差異と材料消費価格差異の良否はそのまま製品原価の良否情報としても通用する。

しかし、部門別製造間接費はそう簡単ではない。ここでは直接作業時間をもって間接費配賦基準とすると、

\( \displaystyle \bf 標準製造間接費 = 標準変動製造間接費 + 標準固定製造間接費 \)

\( \displaystyle \bf 標準変動製造間接費 = (製品1個当たり標準時間 \times 時間当たり標準変動製造間接費) \times 実際生産個数 \)

\( \displaystyle \bf 標準固定製造間接費 = \left(製品1個当たり標準時間 \times \frac{固定費予算額}{基準操業度}\right) \times 実際生産個数 \)

となる。このとき、固定費予算額÷基準操業度=時間当たり標準固定製造間接費 と置けば、文字数の関係上略記すると、

標準製造間接費 = (標準時間/個) × {(@標準変動製造間接費/h) + (@標準固定製造間接費/h)} × 実際生産個数

例えば、

標準製造間接費 = {10h/個 × (@200円/h + @300円/h)} × 200個

標準製造間接費 = (@2,000円/個 + @3,000円/個) × 200個 = 1,000,000円

というふうに、製品原価の標準設定とその計算が一見できている様に見える。しかし、原価要素に対する原価管理という側面から見ると、

標準変動製造間接費 = {(標準時間/個) × (@標準変動製造間接費/h)} × 実際生産個数

の部分から、消費時間差異(=変動費能率差異)、消費レート差異(=変動費予算差異)が明確であるが、

標準固定製造間接費 = {(標準時間/個) × (@標準固定製造間接費/h)} × 実際生産個数

から、消費時間差異(=固定費能率差異)は判明するも、消費レート差異の方は、固定費予算差異と操業度差異の区別がこれだけでは見えない。

つまり、製品原価標準情報からは、実際操業度(@実際固定製造間接費/個 × 実際生産個数)と標準操業度(@標準固定製造間接費/個 × 実際生産個数)との差異だけが分かって、実際操業度(実際直接作業時間 × @実際固定製造間接費/h)と基準操業度(基準直接作業時間 × @標準固定製造間接費/h)の差異は不明のままで、後者の差異こそが、隠された原価要素としての固定製造間接費の原価管理のための標準差異に他ならない。

⇧の一節だけでは、初学者は”ちんぷんかんぷん”かもしれない。これは、変動予算(公式法-4分法)の構成内容の理解と、「基準四六(四) 製造間接費差異」の説明を待つ必要がある。

しかし、筆者を含め、原価計算をかじったことがある人からすれば、製品個数ベースの実際操業度⇔標準操業度の比較と、配賦基準値(上記では直接作業時間)ベースの実際操業度⇔基準操業度という比較の場合、それぞれにおける比較のための視座と計量単位が違うという指摘にはうなる(共鳴する)部分がきっとあるはずだ(と思う)。

月次固定予算の運用

固定予算を用いた際、実際操業度と基準操業度に大差が生じた場合、原価管理上は不合理な配賦差異の発生が不可避となり、責任会計上も問題がある。

これは、大概の業種にみられる季節変動を約1年とみた場合の年度予算を前提とした不都合である。通常の原価計算期間である月次予算を想定した場合、固定予算は取り回しが容易で、実行予算として有用な場合も大いに考えられる。

原価計算基準が積極的に月次固定予算を支持していない理由は、標準製造間接費配賦率が月々で変動することを、原則的に回避したためといわれている。

(注:「基準四三 (四)製造間接費予算表」には、「各月別予算額を記載する」という記述があるから、原価計算基準が完全に月次予算を無視しているわけでもない)

このあたりの調整手法の議論に、「暦日差異」もある。暦日差異は、固定製造間接費配賦率を実際作業日数における予定作業時間と基準操業度との差に乗じて計算する。

いわゆる2月をはじめとする小の月では不利差異、大の月では有利差異が発生しやすい。もっとも、最近では年末年始やゴールデンウイーク、お盆休みなど、全社(工場)挙げての一斉休暇取得日を設ける場合が多い。一斉休暇取得日を含む月は不利差異がより発生しやすくなる。

終末(土日)や休日も休業しないことが多い流通業では、昔から1年を52週に分けて管理する手法が採られている。

製造業(特に消費財)でも偶にこの52週に準じた締め日を設けている企業が散見されていた。最近は、グローバルで連結決算するのが主流となったため、暦日(月末日)で決算締めとする企業が増えてきたように思える(個人的感想)。

原価管理の分野でも、市場の成熟化と競争激化により、慢性的な需要不足(供給過多)の状態が長く続いた影響か、昔ほどは操業度差異(もちろん不利差異)にうるさく言わないようになった感がある(個人的感想)。

- 月次固定予算で固定配賦率を使用する

- 暦日差異を許容する

- 暦日差異も含めた操業度差異を厳密に管理する

- 52週管理に準拠して、暦日差異を発生させない工夫をする

- 月次固定予算で稼働日に合わせて、月毎に異なる配賦率を使用する

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

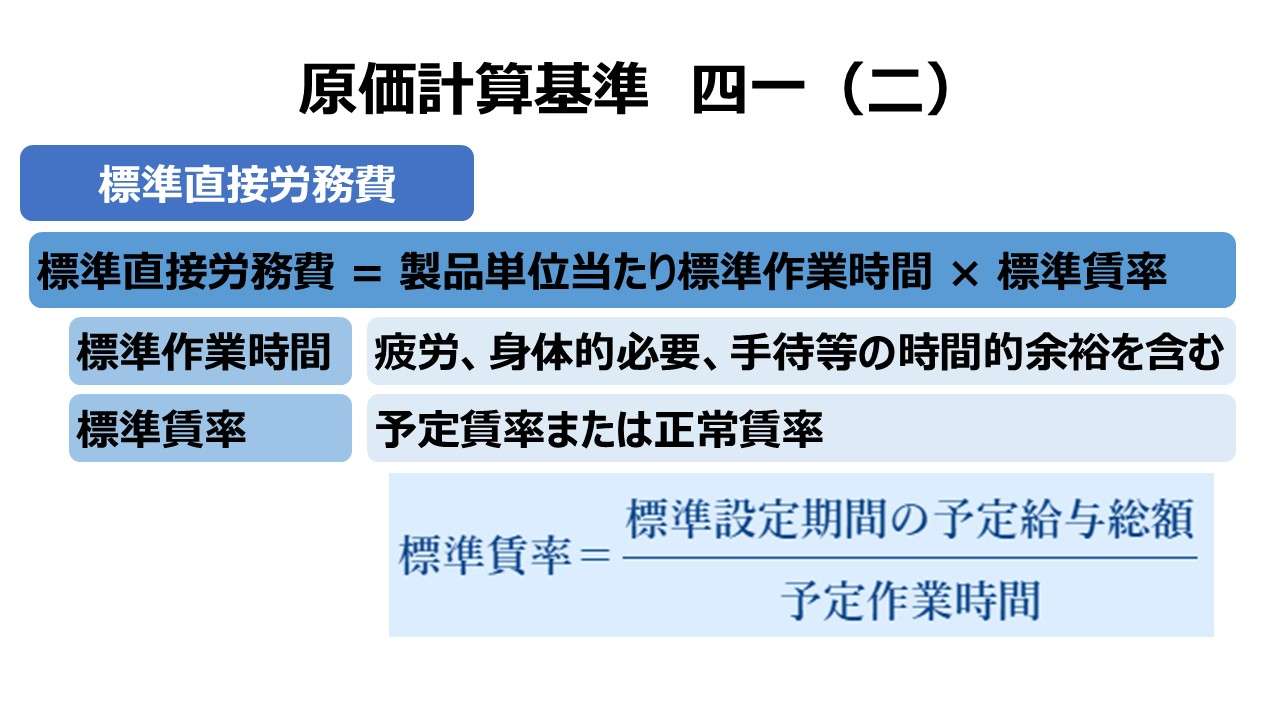

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

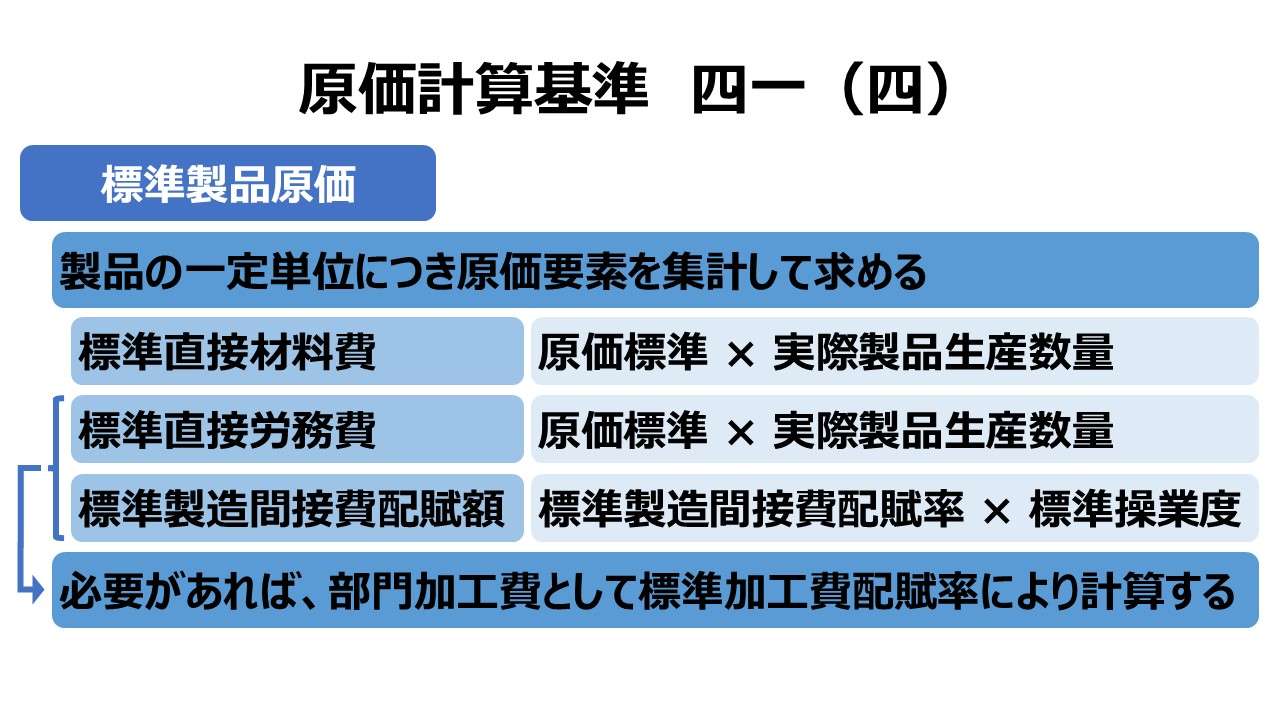

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント