原文

三三 間接費の配賦

(二) 間接費は、原則として予定配賦率をもって各指図書に配賦する。

第二章 実際原価の計算|原価計算基準

解説

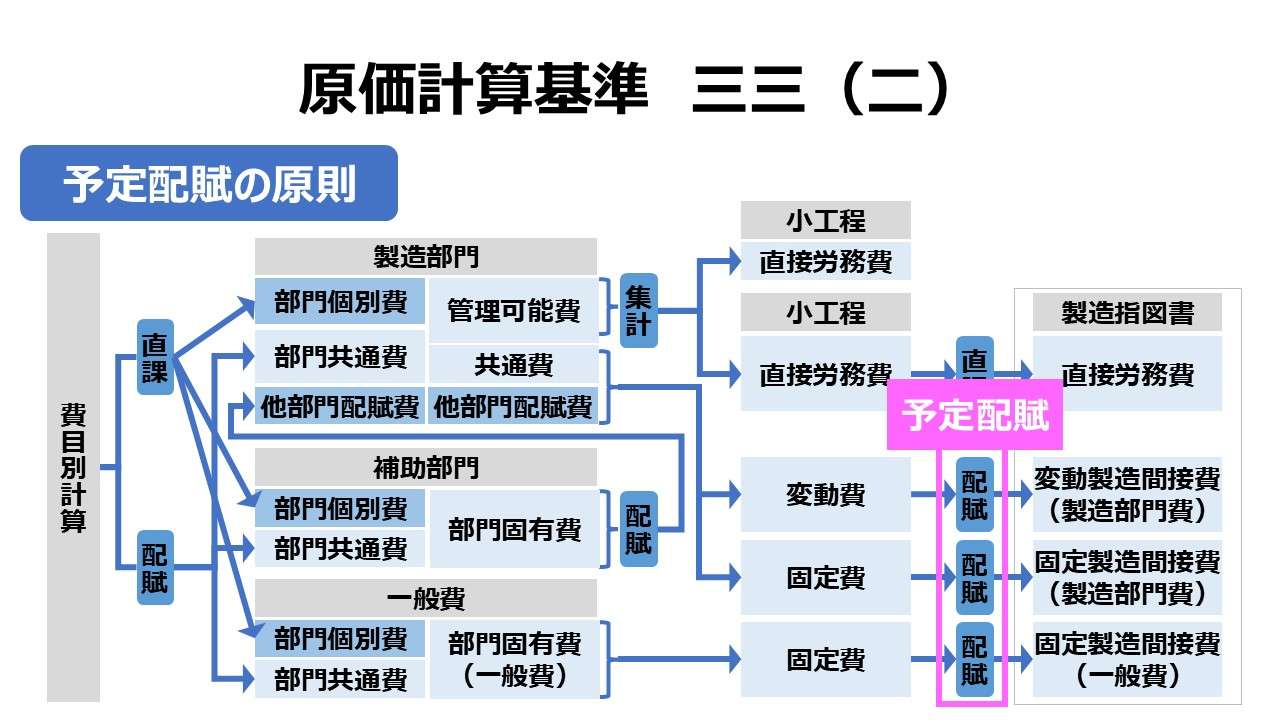

予定配賦の原則

この規定は、個別原価計算において、間接費を各製造指図書に配賦する場合、予定配賦率を用いることを定めている。

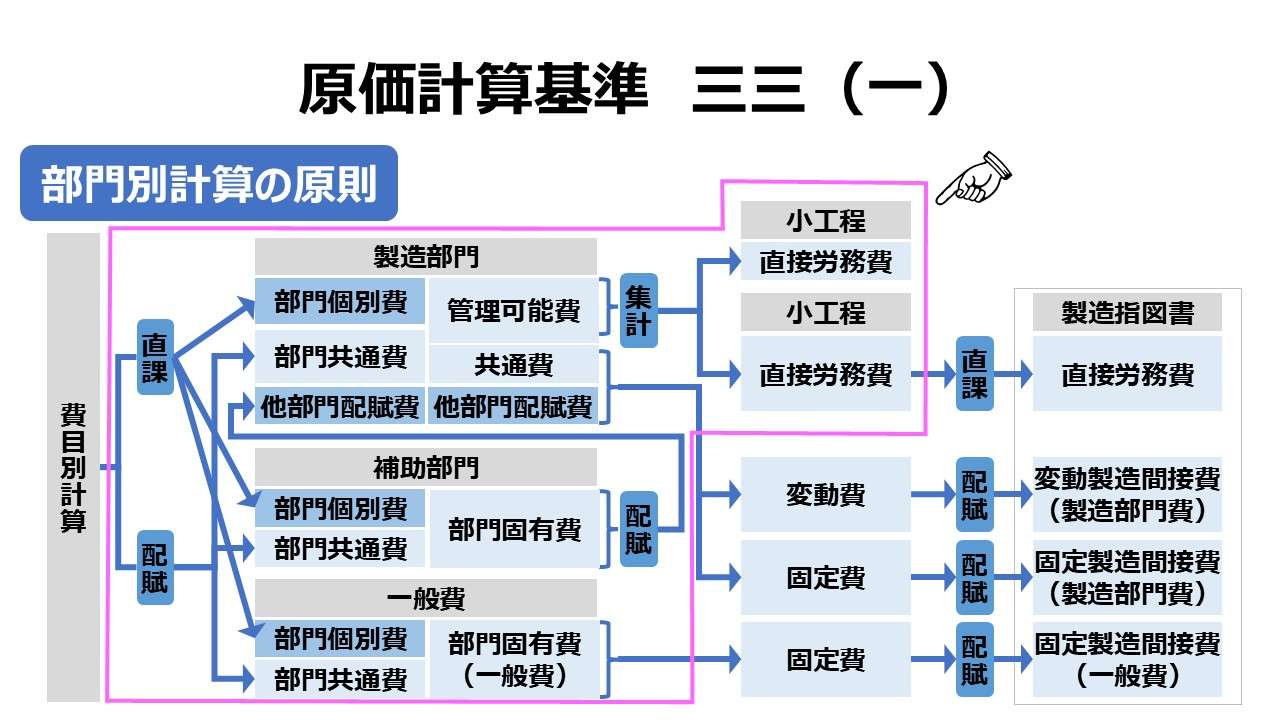

基準三三(一)で部門別計算の原則を謳っていることから、「基準三三 間接費の配賦」の構成は、部門別計算を規定している基準一六から一八の各項を適宜参照していると考えてよい。

(一)から(三)まで、個別原価計算における間接費の配賦の三原則を示している。

原価計算基準では、「基準一」から直前の「基準三二」まで、一貫して原則は「実際」を用いることとし、例外として「予定(正常)」を容認するとしていた。

それが「基準三三(二)」ではそれを覆し、個別原価計算の間接費配賦においては、「予定配賦」を原則としているのは特筆すべき稀有な論点である。

予定配賦を原則とする理由

間接費は、直接費によくある製品の生成と比例的な関係で発生する変動費ではなくて、固定費が大半を占めると考えられる。それゆえ、製品の単位原価の変動を排除するために、予定配賦(正常配賦)が推奨されると理解されている。また、計算の迅速性を保つことも予定配賦を採用する理由とされている。

「計算の迅速性確保」について.

製造間接費の実際発生額を全て集計できるのは特定の原価計算期間が終了して翌月に入った後である。それゆえ、早々と月初に製品が完成したとても、その実際製造間接費を集計し、各製品へ配賦し、実際製造原価を計算し終えるのは、1か月から最大2か月弱遅れとなる。

この計算遅延は、いち早く損益予測情報を掴み、期中に原価管理・予実管理をしたい業績管理者にとって参考情報とすべき原価(引いては損益)情報の入手がタイムリーに行えなくなるのは致命的になる。

また、注文生産から成り立つ工場において、原価加算契約による受注対応の場合、製品が完成した時点で、直ちに実際製造原価が判明している必要性がある。そうでないと請求書を起票できない(売価設定できない)。

「製品の単位原価の変動を排除」について.

偶発的な操業度の変動によって製品の単位原価が不安定になることは、実際製造単位原価が価格決定に役立たないことを意味する。

企業が不況下にあるとき、当然注文は激減し、工場の操業度は低くなる。そうなると、完成品1単位が負うべき固定費が増大し、製品の単位原価はぐっと上昇してしまう。この単位原価を元に価格設定をしていたなら、売価が高く設定されるから、不況下において一層の販売不振を招く恐れすらある。

一方で企業が好況下にあるとき、当然注文は激増し、工場の操業度は高くなる。そうなると、完成品1単位が負うべき固定費が減少し、製品の単位原価はぐっと下降してしまう。この単位原価を元に価格設定をしていたなら、売価が低く設定されるから、好況下において、多大な逸失利益を発生させてしまう恐れが生じる。

(つまり、もっと高値でも売れていたはずで、儲けそこない(=逸失利益)は、企業損益にとってマイナスという意味。「利益なき繁忙」状態に陥るのである)

「固定費の予算管理と結合」について.

固定費の発生管理は、予算目標総額に対して実際発生総額が上回るか下回るか、総量管理であることが多い。変動費と違って、操業度(≒製品の生産量)に連動・比例して発生することはないので、操業度の変化に固定費の発生総額が左右されることもない。

そのため、製品の単位原価の増減と、固定費の予算管理の良否(即ち発生総額のコントロールの良否)とを連動させるような誤った管理資料や管理データが関係者の目に入ることがあってはならない。

- 個別原価計算における間接費は、原則として予定配賦を行う

- 予定配賦の理論的背景は以下の通り(基準での明言はない)

- 計算の迅速性確保

- 製品の単位原価の変動を排除

- 固定費の予算管理と結合

ポイント

基準三三(二)で予定配賦が原則である旨が明記されている理由

「基準四(一)1. 実際原価」にて、

実際原価は、厳密には実際の取得価格をもって計算した原価の実際発生額であるが、原価を予定価格等をもって計算しても、消費量を実際によって計算する限り、それは実際原価の計算である。ここに予定価格とは、将来の一定期間における実際の取得価格を予想することによって定めた価格をいう。

と規定されていることから、予定価格が実際原価計算からも、実際原価計算を原則とする原価計算制度からも排除されているわけではない。

しかしながら、「一四 費用別計算における予定価格等の適用」で説明したように、

費目別計算においては、いずれも予定価格はあくまで容認規定である。

- 基準一一 材料費計算(三)材料の消費価格

- 基準一二 労務費計算(一) 直接工の労務費

- 基準一三 経費計算(一) 支払経費

総合原価計算においては、

- 基準二四(二)5. 簡便法(予定原価・正常原価の適用)

- 基準二五 工程別総合原価計算

にあるように、期末仕掛品の評価や工程間の振替価格についても、予定原価(正常原価)はあくまで容認規定である。

相対的に個別原価計算に近いとされる組別総合原価計算について、「基準二三 組別総合原価計算」では予定価格について何ら言及もされていない。

それゆえ、間接費に対する予定配賦の原則は、個別原価計算に特有の定義と読めなくもない。

しかしながら、通説では、基準三三(二)部門間接費の予定配賦の原則は、総合原価計算を含めた一般規定と解されている。

総合原価計算の関連規定(基準二一~三〇)より基準三三(二)は後置されているも、より部門費の配賦状況が製品原価へ与える影響度が大きい個別原価計算の規定の並びに明記することで全体を代表していると理解するのだ、ということらしい。

それは、「基準四五(五) 製造間接費配賦差異」なる規定が製品別計算の種類を特に指定していないことから察するべし、ということで暗に説明されていると読むのが通の読み方らしい。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント