原文

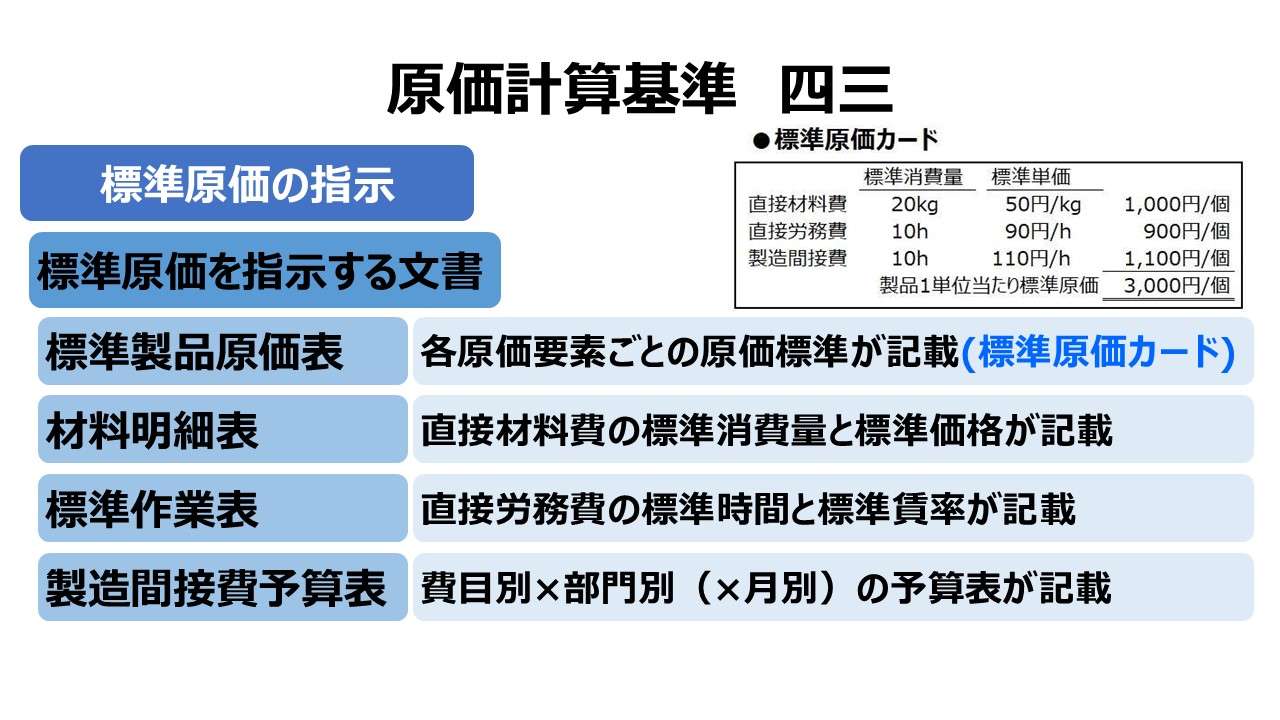

四三 標準原価の指示

標準原価は、一定の文書に表示されて原価発生について責任をもつ各部署に指示されることともに、この種の文書は、標準原価会計機構における補助記録となる。標準原価を指示する文書の種類、記載事項および様式は、経営の特質によって適当に定めるべきであるが、たとえば次のようである。

(一) 標準製品原価表

標準製品原価表とは、製造指図書に指定された製品の一定単位当たりの標準原価を構成する各種直接材料費の標準、作業種類別の直接労務費の標準および部門別製造間接費配賦額の標準を数量的および金額的に表示指定する文書をいい、必要に応じ材料明細表、標準作業表等を附属させる。

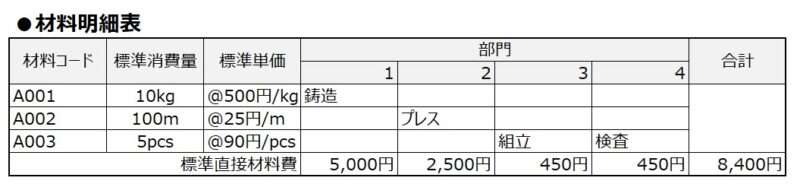

(二) 材料明細表

材料明細表とは、製品の一定単位の生産に必要な直接材料の種類、品質、その標準消費数量等を表示指定する文書をいう。

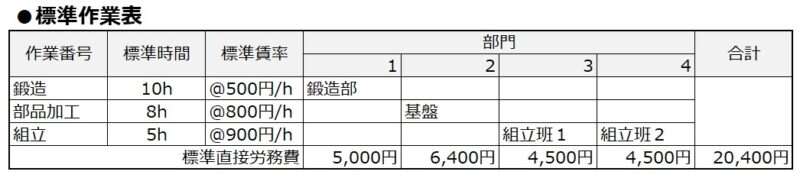

(三) 標準作業表

標準作業表とは、製品の一定単位の生産に必要な区分作業の種類、作業部門、使用機械工具、作業の内容、労働等級、各区分作業の標準時間等を表示指定する文書をいう。

(四) 製造間接費予算表

製造間接費予算表は、製造間接費予算を費目別に表示指定した費目別予算表と、これをさらに部門別に表示指定した部門別予算表とに分けられ、それぞれ予算期間の総額および各月別予算額を記載する。部門別予算表において、必要ある場合には、費目を変動費と固定費又は管理可能費と管理不能費とに区分表示する。

第三章 標準原価の計算|原価計算基準

解説

標準原価の指示目的

「基準四三」は、原価管理における伝達機能・動機づけ機能を発揮させるため、標準原価情報を関係者に効果的に示す具体策を提示している。

ただし、どのような原価管理プロセスにおいて、どのような手順で情報伝達するかという視点ではなく、専ら、どのような標準原価情報をどのようなフォーマットで伝達するかという伝達内容に特化した説明となっている。

一定の文書を通じて、管理者に対する原価目標や原価管理責任の範囲を明示することで、原価管理業務の運用遂行に資することを旨としている。

とはいえ、各社各様の原価管理プロセスを詳細に規定しないので、個別仕様の文書レイアウトをいちいち定義しきれないのは当然である。

そこで、「基準四三」では、標準原価を指示する文書の種類、記載事項および様式は、各社の経営特質によって個別かつ適切に定めるべしと規定するのみにとどめ、一般的に用いられる主要なものとして以下の4つえを例示列挙している。

- 標準製品原価表(一般的には「標準原価カード」として知られる)

- 材料明細表

- 標準作業表

- 製造間接費予算表

- 費目別予算表

- 部門別予算表

各文書の関係

「基準四三」の4つの文書の実質的な内容については、実は既に「基準四一 標準原価の算定」で説明されている。

「基準四一」の各項にて、主要な原価要素である、❶直接材料費、❷直接労務費、❸製造間接費、それぞれの標準原価の算定方法については解説され、各原価要素を製品に集計した ❹標準製品原価としてまとめるところまでが示されていた。

つまり、「基準四一」で各原価要素および製品原価についての標準原価算定方法を解説し、形式的な表示方法をこの「基準四三」にて提示するという構成になっている。

各文書のあらましは下記の通り。

標準製品原価表

一般的には「標準原価カード」として知られる。製品1単位当たりの標準原価(すなわち原価標準)が示される。製品原価を構成する原価要素(直接材料費・直接労務費・製造間接費)の別に、数量基準と価格標準が示される。

必要に応じて、原価要素についての原価標準それぞれについて記述してある「材料明細表」「標準作業表」「製造間接費予算表」が添付される。

材料明細表

材料明細表は、製品の一定単位の生産に必要な直接材料の種類、品質、標準消費数量等を表示指定する。いわゆる部品表(BOM: bill of materials)と同等のものと考えて差し支えない。

標準作業表

標準作業表は、製品の一定単位の生産に必要な区分作業の種類、作業部門、使用機械工具、作業の内容、労働等級、各区分作業の標準時間等を表示指定する。

コスト以外の情報は業務標準の設定のためにも不可欠な要素である。つまり、業務標準化(マニュアル化)の大部分は標準原価の基礎情報と被る。というか、大きな標準化概念に標準原価制度が含まれると考えた方がよい。

下記例は、あくまで標準原価に関する情報のみをピックアップした例示であり、実際はもっと業務標準関連情報も付記されているはずだ。つまり、製造指図書に添付されるであろう作業指示書の内容と被るのである。

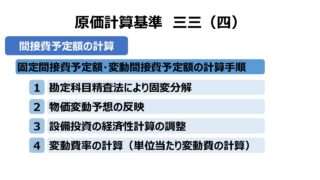

製造間接費予算表

もはや製造間接費予算表は、「予算表」と名乗ってしまっているので、予算編成時に、製造間接部門予算として立案される予算そのものである。通常は、費目別×部門別のマトリクス構造をとる。

「必要ある場合には、費目を変動費と固定費又は管理可能費と管理不能費とに区分表示する」とあるのは、

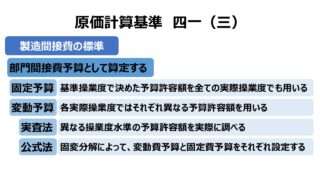

❶「基準(三)製造間接費の標準」にある変動予算(特に公式法)を実現するために固変分解する

❷部門長の予算管理範囲を特定し、部門長の責任と権限を明確化する

という目的のために区分表示されるという理解でよい。

- 標準原価の表示は、次の4つの帳票を用いる

- 標準製品原価表(標準原価カード)

- 原価要素ごとの原価標準が記載

- 材料明細表

- 直接材料費の標準消費量と標準価格が記載

- 標準作業表

- 直接労務費の標準時間と標準賃率が記載

- 製造間接費予算表

- 費目別×部門別(×月別)の予算表が記載

- 標準製品原価表(標準原価カード)

ポイント

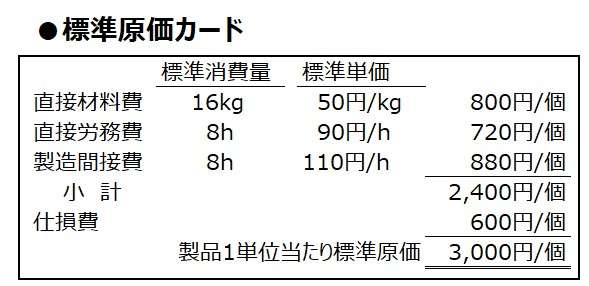

仕損減損がある場合の標準製品原価表(標準原価カード)の表示方法

「基準四一(一)標準直接材料費」にて、「標準消費量は、通常生ずると認められる程度の減損、仕損等の消費余裕を含む」という記述がある。

ここから、標準製品原価表(標準原価カード)には、正常仕損・減損費が考慮されるべきであるというのが共通認識であるのは間違いない。しかし、その表示方法については諸説分かれる。

後からこの前提条件は再度見直すことになるが、標準原価カードの下記例示の前提条件は、下記の通り。

❶歩留率:80%

❷歩減は終点発生

❸製品1単位当たりの標準原価(原価標準)は3,000円/個

原価計算基準を素直に読んだ場合

この場合、歩留率=80%だから、

\( \displaystyle \bf 標準消費量= \frac{理論的標準消費量}{標準歩留率} = 理論的標準消費量 + 消費余裕量 \)

\( \displaystyle \bf 標準消費量= \frac{16kg}{80\%} = 16kg + 4kg = 20kg \)

\( \displaystyle \bf 標準時間= \frac{8h}{80\%} = 8h + 2h = 10h \)

となる。

であれば、直接作業時間:10hの内、2hは正常仕損・減損の分の加工作業に当たると考えられるから、

正常仕損・減損費 = 4kg × 50円/kg + 2h × 90円/h + 2h × 110円/h = 600円/個 と計算される。

このスタイルの標準原価カードは、シリングローが発案者で、原価計算基準にも準拠して最も一般的であるとされるが、何ら正常仕損・減損費関連の情報は表示されないという不都合がある。

原価計算基準の枠内で正常仕損・減損情報を取り込んだ場合

このスタイルは、マッツが発案者で、通常生ずると認められる程度の正常仕損・減損の歩減を明示する。直接材料については、インプット量とアウトプット量の関係を表示している。

つまり、@3,000円という原価標準は厳密に表記すると、「3,000円/16kg」となる。

これを言葉で説明すると、「アウトプットとしての製品1個当たりの標準原価というより、インプットとしての材料16kg当たりの標準原価」という意味になる。

仕損・減損費を明示する場合

このスタイルは、各原価要素に、通常生ずると認められる程度の消費余裕(つまり正常仕損・減損)が含まれないという意味で、原価計算基準の見解とは異なるものとなる。

このスタイルの発案者(バッカー)は、標準原価差異の相互依存性を想定してこの標準原価カードを発案した。相互依存性とは、単価差異と消費量差異との関係で、安い単価のものを使用することで、多くの歩減が発生したり、また高い単価のものを使用することで、歩減りが減少したりする相互関係を指す。

このような相互依存性が発生する場合、標準原価差異を細かく分析しても得られる果実が少ない。そこで、仕損・減損費負担前と負担後の標準原価を比較した「仕損費差異」と「それ以外の差異」に区分した差異分析の重要性を強調したのである。

仕損・減損の発生責任を明確化する場合

さらに、前節の正常仕損・減損費を別出しした分を製造間接費の標準に加算したスタイルが考えられた。発案者(ベイヤー)によれば、加工上の失敗に基づいて発生する仕損について、これをその責任部門の予算の中に、通常生じる程度の正常仕損費を含めることで、責任別予算管理の枠内でその発生を管理しようというものである。

この場合、製造間接費の標準単価185円/hの内、75円/h分が、正常仕損に該当する分である。これに関連して発生するコストは変動製造間接費として取り扱われるべきである。

なお、この正常仕損費の取り扱い手法は、「基準三五 仕損費の計算および処理」後段の仕損費の処理における2つの類型の内、間接経費処理に該当するものであるから、これは全く原価計算基準の埒外というわけでもない。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

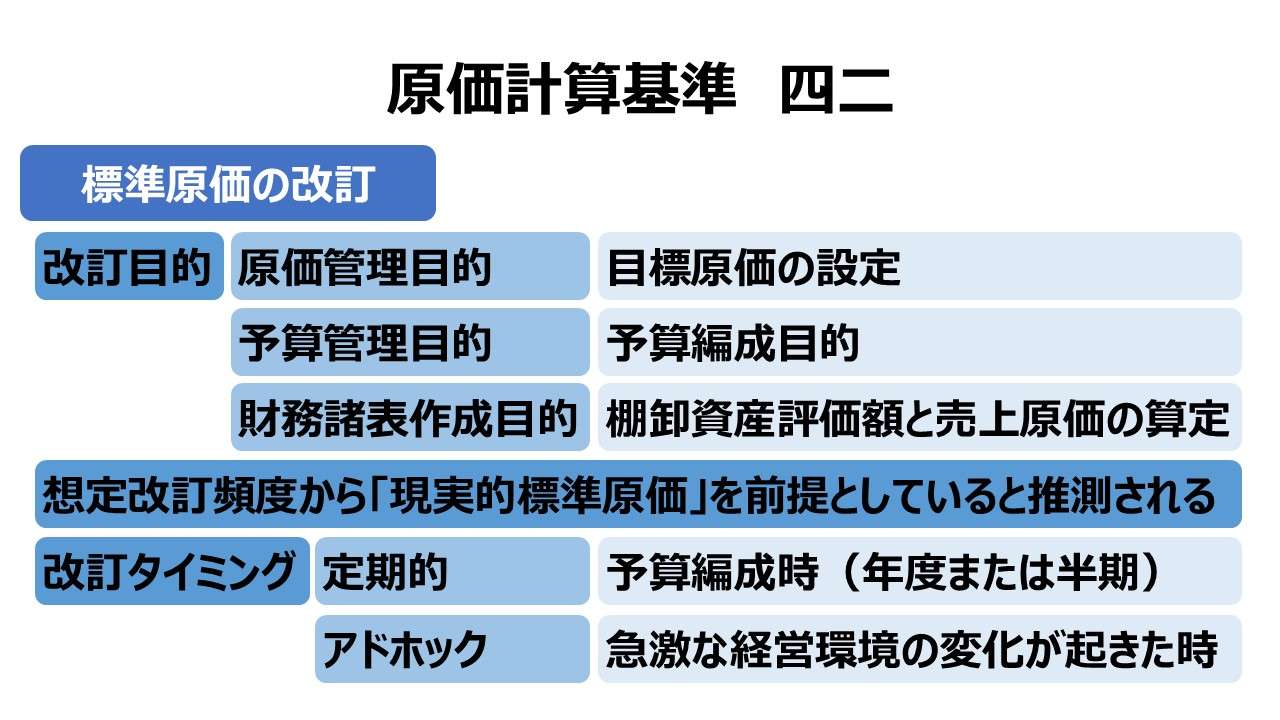

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

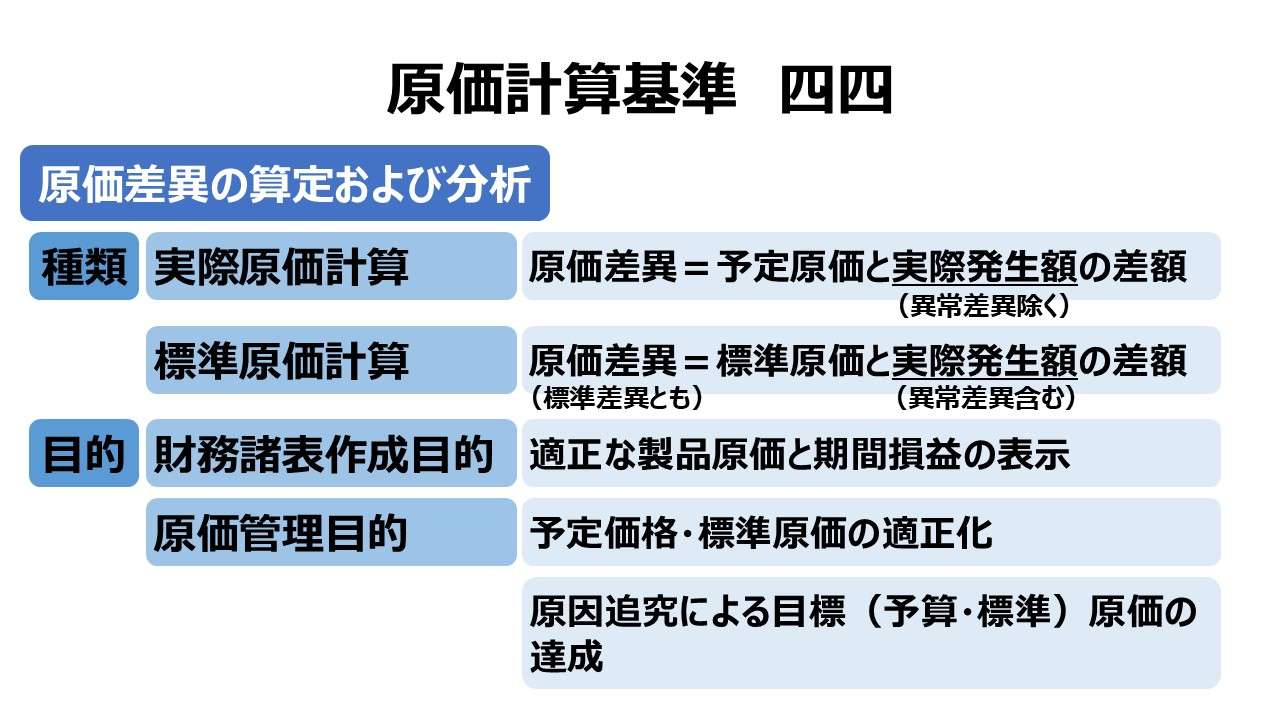

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント