設定主体:企業会計審議会

設定と適用時期:昭和37年11月8日

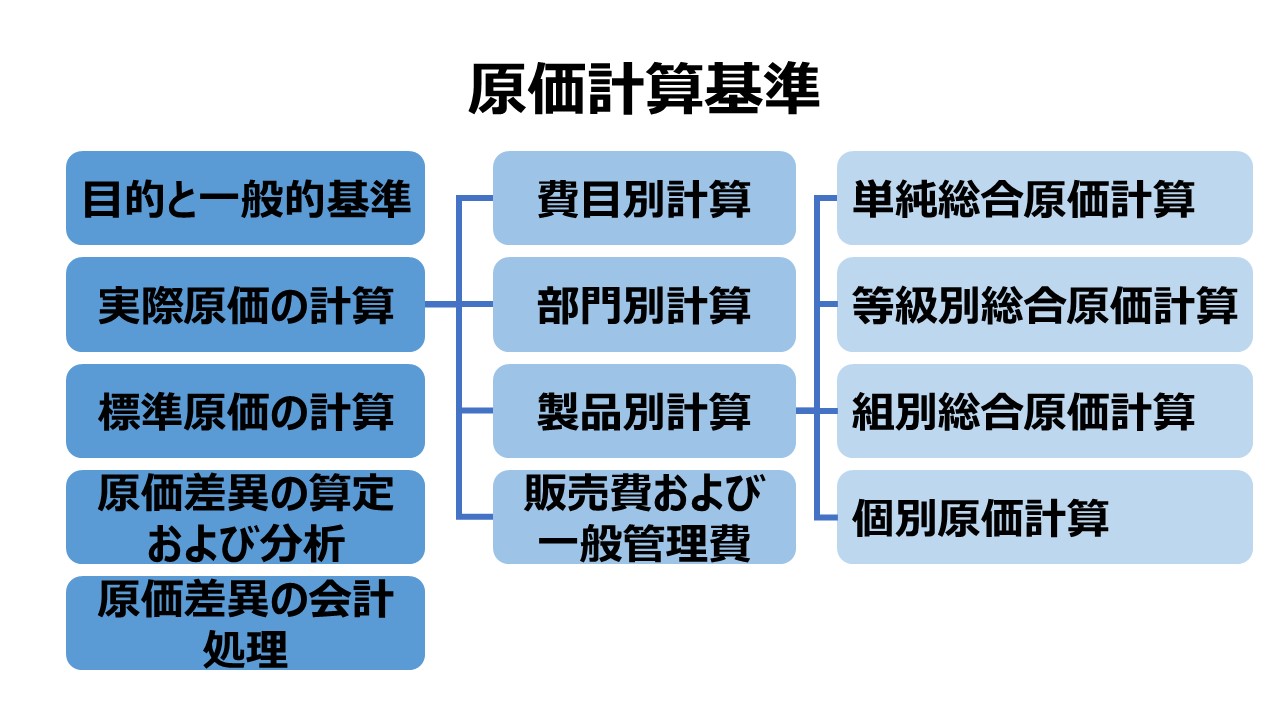

原価計算基準 Cost Accounting Standards

原価計算基準の設定について

わが国における原価計算は、従来、財務諸表を作成するに当たつて真実の原価を正確に算定表示するとともに、価格計算に対して資料を提供することを主たる任務として成立し、発展してきた。

しかしながら、近時、経営管理のため、とくに業務計画および原価管理に役立つための原価計算への要請は、著しく強まつてきており、今日原価計算に対して与えられる目的は、単一ではない。すなわち、企業の原価計算制度は、真実の原価を確定して財務諸表の作成に役立つとともに、原価を分析し、これを経営管理者に提供し、もつて業務計画および原価管理に役立つことが必要とされている。したがつて、原価計算制度は、各企業がそれに対して期待する役立ちの程度において重点の相違はあるが、いずれの計算目的にもともに役立つように形成され、一定の計算秩序として常時継続的に行なわれるものであることを要する。ここに原価計算に対して提起される諸目的を調整し、原価計算を制度化するため、実践規範としての原価計算基準が設定される必要がある。

原価計算基準は、かかる実践規範として、わが国現在の企業における原価計算の慣行のうちから、一般に公正妥当と認められるところを要約して設定されたものである。

しかしながら、この基準は、個々の企業の原価計算手続を画一に規定するものではなく、個々の企業が有効な原価計算手続を規定し実施するための基本的なわくを明らかにしたものである。したがつて、企業が、その原価計算手続を規定するに当たつては、この基準が弾力性をもつものであることの理解のもとに、この基準にのつとり、業種、経営規模その他当該企業の個々の条件に応じて、実情に即するように適用されるべきものである。

この基準は、企業会計原則の一環を成し、そのうちとくに原価に関して規定したものである。それゆえ、すべての企業によつて尊重されるべきであるとともに、たな卸資産の評価、原価差額の処理など企業の原価計算に関係ある事項について、法令の制定、改廃等が行なわれる場合にも、この基準が充分にしん酌されることが要望される。

昭和三十七年十一月八日

企業会計審議会

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

原価計算には、各種の異なる目的が与えられるが、主たる目的は、次のとおりである。

(一) 企業の出資者、債権者、経営者等のために、過去の一定期間における損益ならびに期末における財政状態を財務諸表に表示するために必要な真実の原価を集計すること。

(二) 価格計算に必要な原価資料を提供すること。

(三) 経営管理者の各階層に対して、原価管理に必要な原価資料を提供すること。ここに原価管理とは、原価の標準を設定してこれを指示し、原価の実際の発生額を計算記録し、これを標準と比較して、その差異の原因を分析し、これに関する資料を経営管理者に報告し、原価能率を増進する措置を講ずることをいう。

(四) 予算の編成ならびに予算統制のために必要な原価資料を提供すること。ここに予算とは、予算期間における企業の各業務分野の具体的な計画を貨幣的に表示し、これを総合編成したものをいい、予算期間における企業の利益目標を指示し、各業務分野の諸活動を調整し、企業全般にわたる総合的管理の要具となるものである。予算は、業務執行に関する総合的な期間計画であるが、予算編成の過程は、たとえば製品組合せの決定、部品を自製するか外注するかの決定等個々の選択的事項に関する意思決定を含むことは、いうまでもない。

(五) 経営の基本計画を設定するに当たり、これに必要な原価情報を提供すること。ここに基本計画とは、経済の動態的変化に適応して、経営の給付目的たる製品、経営立地、生産設備等経営構造に関する基本的事項について、経営意思を決定し、経営構造を合理的に組成することをいい、随時的に行なわれる決定である。

二 原価計算制度

この基準において原価計算とは、制度としての原価計算をいう。原価計算制度は財務諸表の作成、原価管理、予算統制等の異なる目的が、重点の相違はあるが相ともに達成されるべき一定の計算秩序である。かかるものとして原価計算制度は、財務会計機構のらち外において随時断片的に行なわれる原価の統計的、技術的計算ないし調査ではなくて、財務会計機構と有機的に結びつき常時継続的に行なわれる計算体系である。原価計算制度は、この意味で原価会計にほかならない。

原価計算制度において計算される原価の種類およびこれと財務会計機構との結びつきは、単一ではないが、しかし原価計算制度を大別して実際原価計算制度と標準原価計算制度とに分類することができる。

実際原価計算制度は、製品の実際原価を計算し、これを財務会計の主要帳簿に組み入れ、製品原価の計算と財務会計とが、実際原価をもって有機的に結合する原価計算制度である。原価管理上必要ある場合には、実際原価計算制度においても必要な原価の標準を勘定組織のわく外において設定し、これと実際との差異を分析し、報告することがある。

標準原価計算制度は、製品の標準原価を計算し、これを財務会計の主要帳簿に組み入れ、製品原価の計算と財務会計とが、標準原価をもって有機的に結合する原価計算制度である。標準原価計算制度は、必要な計算段階において実際原価を計算し、これと標準との差異を分析し、報告する計算体系である。

企業が、この基準にのっとって、原価計算を実施するに当たっては、上述の意味における実際原価計算制度又は標準原価計算制度のいずれかを、当該企業が原価計算を行なう目的の重点、その他企業の個々の条件に応じて適用するものとする。

広い意味での原価の計算には、原価計算制度以外に、経営の基本計画および予算編成における選択的事項の決定に必要な特殊の原価たとえば差額原価、機会原価、付加原価等を、随時に統計的、技術的に調査測定することも含まれる。しかしかかる特殊原価調査は、制度としての原価計算の範囲外に属するものとして、この基準に含めない。

三 原価の本質

原価計算制度において、原価とは、経営における一定の給付に係わらせて把握された財貨又は用役(以下これを「財貨」という。)の消費を貨幣価値的に表わしたものである。

(一) 原価は、経済価値の消費である。経営の活動は、一定の財貨を生産し販売することを目的とし、一定の財貨を作り出すために必要な財貨すなわち経済価値を消費する過程である。原価とは、かかる経営過程における価値の消費を意味する。

(二) 原価は、経営において作り出された一定の給付に転嫁される価値であり、その給付に係わらせて把握されたものである。ここに給付とは、経営が作り出す財貨をいい、それは経営の最終給付のみでなく、中間的給付をも意味する。

(三) 原価は、経営目的に関連したものである。経営の目的は、一定の財貨を生産し販売することにあり、経営過程は、このための価値の消費と生成の過程である。原価は、かかる財貨の生産、販売に関して消費された経済価値であり、経営目的に関連しない価値の消費を含まない。財務活動は、財貨の生成および消費の過程たる経営過程以外の、資本の調達、返還、利益処分等の活動であり、したがってこれに関する費用たるいわゆる財務費用は、原則として原価を構成しない。

(四) 原価は、正常的なものである。原価は、正常な状態のもとにおける経営活動を前提として把握された価値の消費であり、異常な状態を原因とする価値の減少を含まない。

四 原価の諸概念

原価計算制度においては、原価の本質的規定にしたがい、さらに各種の目的に規定されて、具体的には次のような諸種の原価概念が生ずる。

(一) 実際原価と標準原価

原価は、その消費量および価格の算定基準を異にするにしたがって、実際原価と標準原価とに区別される。

1 実際原価とは、財貨の実際消費量をもって計算した原価をいう。ただし、その実際消費量は、経営の正常な状態を前提とするものであり、したがって、異常な状態を原因とする異常な消費量は、実際原価の計算においてもこれを実際消費量と解さないものとする。

実際原価は、厳密には実際の取得価格をもって計算した原価の実際発生額であるが、原価を予定価格等をもって計算しても、消費量を実際によって計算する限り、それは実際原価の計算である。ここに予定価格とは、将来の一定期間における実際の取得価格を予想することによって定めた価格をいう。

2 標準原価とは、財貨の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ、予定価格又は正常価格をもって計算した原価をいう。この場合、能率の尺度としての標準とは、その標準が適用される期間において達成されるべき原価の目標を意味する。

標準原価計算制度において用いられる標準原価は、現実的標準原価又は正常原価である。

現実的標準原価とは、良好な能率のもとにおいて、その達成が期待されうる標準原価をいい、通常生ずると認められる程度の減損、仕損、遊休時間等の余裕率を含む原価であり、かつ、比較的短期における予定操業度および予定価格を前提として決定され、これら諸条件の変化に伴い、しばしば改訂される標準原価である。現実的標準原価は、原価管理に最も適するのみでなく、たな卸資産価額の算定および予算の編成のためにも用いられる。

正常原価とは、経営における異常な状態を排除し、経営活動に関する比較的長期にわたる過去の実際数値を統計的に平準化し、これに将来にすう勢を加味した正常能率、正常操業度および正常価格に基づいて決定される原価をいう。正常原価は、経済状態の安定している場合に、たな卸資産価額の算定のために最も適するのみでなく、原価管理のための標準としても用いられる。

標準原価として、実務上予定原価が意味される場合がある。予定原価とは、将来における財貨の予定消費量と予定価格とをもって計算した原価をいう。予定原価は、予算の編成に適するのみでなく、原価管理およびたな卸資産価額の算定のためにも用いられる。

原価管理のために時として理想標準原価が用いられることがあるが、かかる標準原価は、この基準にいう制度としての標準原価ではない。理想標準原価とは、技術的に達成可能な最大操業度のもとにおいて、最高能率を表わす最低の原価をいい、財貨の消費における減損、仕損、遊休時間等に対する余裕率を許容しない理想的水準における標準原価である。

(二) 製品原価と期間原価

原価は、財務諸表上収益との対応関係に基づいて、製品原価と期間原価とに区別される。

製品原価とは、一定単位の製品に集計された原価をいい、期間原価とは、一定期間における発生額を、当期の収益に直接対応させて、は握した原価をいう。

製品原価と期間原価との範囲の区別は相対的であるが、通常、売上品およびたな卸資産の価額を構成する全部の製造原価を製品原価とし、販売費および一般管理費は、これを期間原価とする。

(三) 全部原価と部分原価

原価は、集計される原価の範囲によって、全部原価と部分原価とに区別される。全部原価とは、一定の給付に対して生ずる全部の製造原価又はこれに販売費および一般管理費を加えて集計したものをいい、部分原価とは、そのうち一部分のみを集計したものをいう。

部分原価は、計算目的によって各種のものを計算することができるが、最も重要な部分原価は、変動直接費および変動間接費のみを集計した直接原価(変動原価)である。

五 非原価項目

原価計算制度においては、原価の本質的規定にしたがい、さらに各種の目的に規定されて、具体的には次のような諸種の原価概念が生ずる。 非原価項目とは、原価計算制度において、原価に算入しない項目をいい、おおむね次のような項目である。

(一) 経営目的に関連しない価値の減少、たとえば

1 次の資産に関する減価償却費、管理費、租税等の費用

(1) 投資資産たる不動産、有価証券、貸付金等

(2) 未稼働の固定資産

(3) 長期にわたり休止している設備

(4) その他経営目的に関連しない資産

2 寄付金等であって経営目的に関連しない支出

3 支払利息、割引料、社債発行割引料償却、社債発行費償却、株式発行費償却、設立費償却、開業費償却、支払保険料等の財務費用

4 有価証券の評価損および売却損

(二) 異常な状態を原因とする価値の減少、たとえば

1 異常な仕損、減損、たな卸減耗等

2 火災、震災、風水害、盗難、争議等の偶発的事故による損失

3 予期し得ない陳腐化等によって固定資産に著しい減価を生じた場合の臨時償却費

4 延滞償金、違約金、罰課金、損害賠償金

5 偶発債務損失

6 訴訟費

7 臨時多額の退職手当

8 固定資産売却損および除却損

9 異常な貸倒損失

(三) 税法上とくに認められている損失算入項目、たとえば

1 価格変動準備金繰入額

2 租税特別措置法による償却額のうち通常の償却範囲額をこえる額

(四) その他の利益剰余金に課する項目、たとえば

1 法人税、所得税、都道府県民税、市町村民税

2 配当金

3 役員賞与金

4 任意積立金繰入額

5 建設利息償却

六 原価計算の一般的基準

原価計算制度においては、次の一般的基準にしたがって原価を計算する。

(一) 財務諸表の作成に役立つために、

1 原価計算は原価を一定の給付にかかわらせて集計し、製品原価および期間原価を計算する。すなわち、原価計算は原則として

(1) すべての製造原価要素を製品に集計し、損益計算書上の売上品の製造原価を売上高に対応させ、貸借対照表上仕掛品、半製品、製品等の製造原価をたな卸資産として計上することを可能にさせ、

(2) また、販売費および一般管理費を計算し、これを損益計算書上期間原価として当該期間の売上高に対応させる。

2 原価の数値は、財務会計の原始記録、信頼しうる統計資料等によって、その信ぴょう性が確保されるものでなければならない。このため原価計算は、原則として実際原価を計算する。この場合実際原価を計算することは、必ずしも原価を取得価格をもって計算することを意味しないで、予定価格等をもって計算することもできる。また必要ある場合には、製品原価を標準原価をもって計算し、これを財務諸表に提供することもできる。

3 原価計算において、原価を予定価格等又は標準原価をもって計算する場合には、これと原価の実際発生額との差異は、これを財務会計上適正に処理しなければならない。

4 原価計算は、財務会計機構と有機的に結合して行なわれるものとする。このために勘定組織には、原価に関する細分記録を統括する諸勘定を設ける。

(二) 原価管理に役立つために、

5 原価計算は、経営における管理の権限と責任の委譲を前提とし、作業区分等に基づく部門を管理責任の区分とし、各部門における作業の原価を計算し、各管理区分における原価発生の責任を明らかにさせる。

6 原価計算は、原価要素を、機能別に、また直接費と間接費、固定費と変動費、管理可能費と管理不能費の区分に基づいて分類し、計算する。

7 原価計算は、原価の標準の設定、指示から原価の報告に至るまでのすべての計算過程を通じて、原価の物量を測定表示することに重点をおく。

8 原価の標準は、原価発生の責任を明らかにし、原価能率を判定する尺度として、これを設定する。原価の標準は、過去の実際原価をもってすることができるが、理想的には、標準原価として設定する。

9 原価計算は、原価の実績を、標準と対照比較しうるように計算記録する。

10 原価の標準と実績との差異は、これを分析し、報告する。

11 原価計算は、原価管理の必要性に応じて、重点的、経済的に、かつ、迅速にこれを行なう。

(三) 予算とくに費用予算の編成ならびに予算統制に役立つために、

12 原価計算は、予算期間において期待されうる条件に基づく予定原価又は標準原価を計算し、予算とくに、費用予算の編成に資料を提供するとともに、予算と対照比較しうるように原価の実績を計算し、もって予算統制に資料を提供する。

第二章 実際原価の計算

七 実際原価の計算手続

実際原価の計算においては、製造原価は、原則として、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計する。販売費および一般管理費は、原則として、一定期間における実際発生額を、費目別に計算する。

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

原価要素は、製造原価要素と販売費および一般管理費の要素に分類する。

製造原価要素を分類する基準は次のようである。

(一) 形態別分類

形態別分類とは、財務会計における費用の発生を基礎とする分類、すなわち原価発生の形態による分類であり、原価要素は、この分類基準によってこれを材料費、労務費および経費に属する各費目に分類する。

材料費とは、物品の消費によって生ずる原価をいい、おおむね次のように細分する。

1 素材費(又は原料費)

2 買入部品費

3 燃料費

4 工場消耗品費

5 消耗工具器具備品費

労務費とは、労務用役の消費によって生ずる原価をいい、おおむね次のように細分する。

1 賃金(基本給のほか割増賃金を含む。)

2 給料

3 雑給

4 従業員賞与手当

5 退職給与引当金繰入額

6 福利費(健康保険料負担金等)

経費とは、材料費、労務費以外の原価要素をいい、減価償却費、たな卸減耗費および福利施設負担額、賃借料、修繕料、電力料、旅費交通費等の諸支払経費に細分する。

原価要素の形態別分類は、財務会計における費用の発生を基礎とする分類であるから、原価計算は、財務会計から原価に関するこの形態別分類による基礎資料を受け取り、これに基づいて原価を計算する。この意味でこの分類は、原価に関する基礎的分類であり、原価計算と財務会計との関連上重要である。

(二) 機能別分類

機能別分類とは、原価が経営上のいかなる機能のために発生したかによる分類であり、原価要素は、この分類基準によってこれを機能別に分類する。この分類基準によれば、たとえば、材料費は、主要材料費、および修繕材料費、試験研究材料費等の補助材料費、ならびに工場消耗品費等に、賃金は、作業種類別直接賃金、間接作業賃金、手待賃金等に、経費は、各部門の機能別経費に分類する。

(三) 製品との関連における分類

製品との関連における分類とは、製品に対する原価発生の態様、すなわち原価の発生が一定単位の製品の生成に関して直接的に認識されるかどうかの性質上の区別による分類であり、原価要素は、この分類基準によってこれを直接費と間接費とに分類する。

1 直接費は、これを直接材料費、直接労務費および直接経費に分類し、さらに適当に細分する。

2 間接費は、これを間接材料費、間接労務費および間接経費に分類し、さらに適当に細分する。

必要ある場合には、直接労務費と製造間接費とを合わせ、又は直接材料費以外の原価要素を総括して、これを加工費として分類することができる。

(四) 操業度との関連における分類

操業度との関連における分類とは、操業度の増減に対する原価発生の態様による分類であり、原価要素は、この分類基準によってこれを固定費と変動費とに分類する。ここに操業度とは、生産設備を一定とした場合におけるその利用度をいう。固定費とは、操業度の増減にかかわらず変化しない原価要素をいい、変動費とは、操業度の増減に応じて比例的に増減する原価要素をいう。

ある範囲内の操業度の変化では固定的であり、これをこえると急増し、再び固定化する原価要素たとえば監督者給料等、又は操業度が零の場合にも一定額が発生し、同時に操業度の増加に応じて比例的に増加する原価要素たとえば電力料等は、これを準固定費又は準変動費となづける。

準固定費又は準変動費は、固定費又は変動費とみなして、これをそのいずれかに帰属させるか、もしくは固定費と変動費とが合成されたものであると解し、これを固定費の部分と変動費の部分とに分類する。

(五) 原価の管理可能性に基づく分類

原価の管理可能性に基づく分類とは、原価の発生が一定の管理者層によって管理しうるかどうかの分類であり、原価要素は、この分類基準によってこれを管理可能費と管理不能費とに分類する。下級管理者層にとって管理不能費であるものも、上級管理者層にとっては管理可能費となることがある。

第二節 原価の費目別計算

九 原価の費目別計算

原価の費目別計算とは、一定期間における原価要素を費目別に分類測定する手続をいい、財務会計における費用計算であると同時に、原価計算における第一次の計算段階である。

一〇 費目別計算における原価要素の分類

費目別計算においては、原価要素を、原則として、形態別分類を基礎とし、これを直接費と間接費とに大別し、さらに必要に応じ機能別分類を加味して、たとえば次のように分類する。

直接費

直接材料費

主要材料費(原料費)

買入部品費

直接労務費

直接賃金(必要ある場合には作業種類別に細分する。)

直接経費

外注加工費

間接費

間接材料費

補助材料費

工場消耗品費

消耗工具器具備品費

間接労務費

間接作業賃金

間接工賃金

手待賃金

休業賃金

給料

従業員賞与手当

退職給与引当金繰入額

福利費(健康保険料負担金等)

間接経費

福利施設負担額

厚生費

減価償却費

賃借料

保険料

修繕料

電力料

ガス代

水道料

租税公課

旅費交通費

通信費

保管料

たな卸減耗費

雑費

間接経費は、原則として形態別に分類するが、必要に応じ修繕費、運搬費等の複合費を設定することができる。

一一 材料費計算

(一) 直接材料費、補助材料費等であって、出入記録を行なう材料に関する原価は、各種の材料につき原価計算期間における実際の消費量に、その消費価格を乗じて計算する。

(二) 材料の実際の消費量は、原則として継続記録法によって計算する。ただし、材料であって、その消費量を継続記録法によって計算することが困難なもの又はその必要のないものについては、たな卸計算法を適用することができる。

(三) 材料の消費価格は、原則として購入原価をもって計算する。

同種材料の購入原価が異なる場合、その消費価格の計算は、次のような方法による。

1 先入先出法

2 移動平均法

3 総平均法

4 後入先出法

5 個別法

材料の消費価格は、必要ある場合には、予定価格等をもって計算することができる。

(四) 材料の購入原価は、原則として実際の購入原価とし、次のいずれかの金額によって計算する。

1 購入代価に買入手数料、引取運賃、荷役費、保険料、関税等材料買入に要した引取費用を加算した金額

2 購入代価に引取費用ならびに購入事務、検収、整理、選別、手入、保管等に要した費用(引取費用と合わせて以下これを「材料副費」という。)を加算した金額。ただし、必要ある場合には、引取費用以外の材料副費の一部を購入代価に加算しないことができる。

購入代価に加算する材料副費の一部又は全部は、これを予定配賦率によって計算することができる。予定配賦率は、一定期間の材料副費の予定総額を、その期間における材料の予定購入代価又は予定購入数量の総額をもって除して算定する。ただし、購入事務費、検収費、整理費、選別費、手入費、保管費等については、それぞれに適当な予定配賦率を設定することができる。

材料副費の一部を材料の購入原価に算入しない場合には、これを間接経費に属する項目とし又は材料費に配賦する。

購入した材料に対して値引又は割戻等を受けたときは、これを材料の購入原価から控除する。ただし、値引又は割戻等が材料消費後に判明した場合には、これを同種材料の購入原価から控除し、値引又は割戻等を受けた材料が判明しない場合には、これを当期の材料副費等から控除し、又はその他適当な方法によって処理することができる。

材料の購入原価は、必要ある場合には、予定価格等をもって計算することができる。

他工場からの振替製品の受入価格は、必要ある場合には、正常市価によることができる。

(五) 間接材料費であって、工場消耗品、消耗工具器具備品等、継続記録法又はたな卸計算法による出入記録を行わないものの原価は、原則として当該原価計算期間における買入額をもって計算する。

一二 労務費計算

(一) 直接賃金等であって、作業時間又は作業量の測定を行なう労務費は、実際の作業時間又は作業量に賃率を乗じて計算する。賃率は、実際の個別賃率又は、職場もしくは作業区分ごとの平均賃率による。平均賃率は、必要ある場合には、予定平均賃率をもって計算することができる。

直接賃金等は、必要ある場合には、当該原価計算期間の負担に属する要支払額をもって計算することができる。

(二) 間接労務費であって、間接工賃金、給料、賞与手当等は、原則として当該原価計算期間の負担に属する要支払額をもって計算する。

一三 経費計算

(一) 経費は、原則として当該原価計算期間の実際の発生額をもって計算する。ただし、必要ある場合には、予定価格又は予定額をもって計算することができる。

(二) 減価償却費、不動産賃借料等であって、数ヶ月分を一時に総括的に計算し又は支払う経費については、これを月割り計算する。

(三) 電力料、ガス代、水道料等であって、消費量を計量できる経費については、その実際消費量に基づいて計算する。

一四 費用別計算における予定価格等の適用

費目別計算において一定期間における原価要素の発生を測定するに当たり、予定価格等を適用する場合には、これをその適用される期間における実際価格にできる限り近似させ、価格差異をなるべく僅少にするように定める。

第三節 原価の部門別計算

一五 原価の部門別計算

原価の部門別計算とは、費目別計算においては握された原価要素を、原価部門別に分類集計する手続をいい、原価計算における第二次の計算段階である。

一六 原価部門の設定

原価部門とは、原価の発生を機能別、責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類集計する計算組織上の区分をいい、これを諸製造部門と諸補助部門とに分ける。製造および補助の諸部門は、次の基準により、かつ、経営の特質に応じて適当にこれを区分設定する。

(一) 製造部門

製造部門とは、直接製造作業の行なわれる部門をいい、製品の種類別、製品生成の段階、製造活動の種類別等にしたがって、これを各種の部門又は工程に分ける。たとえば機械製作工場における鋳造、鍛造、機械加工、組立等の各部門はその例である。

副産物の加工、包装品の製造等を行なういわゆる副経営は、これを製造部門とする。

製造に関する諸部門は、必要ある場合には、さらに機械設備の種類、作業区分にしたがって、これを各小工程又は各作業単位に細分する。

(二) 補助部門

補助部門とは、製造部門に対して補助的関係にある部門をいい、これを補助経営部門と工場管理部門とに分け、さらに機能の種類別等にしたがって、これを各種の部門に分ける。

補助経営部門とは、その事業の目的とする製品の生産に直接関与しないで、自己の製品又は用役を製造部門に提供する諸部門をいい、たとえば動力部、修繕部、運搬部、工具製作部、検査部等がそれである。工具製作、修繕、動力等の補助経営部門が相当の規模となった場合には、これを独立の経営単位とし、計算上製造部門として取り扱う。

工場管理部門とは、管理的機能を行なう諸部門をいい、たとえば材料部、労務部、企画部、試験研究部、工場事務部等がそれである。

一七 部門個別費と部門共通費

原価要素は、これを原価部門に分類集計するに当たり、当該部門において発生したことが直接的に認識されるかどうかによって、部門個別費と部門共通費とに分類する。

部門個別費は、原価部門における発生額を直接に当該部部門に賦課し、部門共通費は、原価要素別に又はその性質に基づいて分類された原価要素群別にもしくは一括して、適当な配賦基準によって関係各部門に配賦する。部門共通費であって工場全般に関して発生し、適当な配賦基準の得がたいものは、これを一般費とし、補助部門費として処理することができる。

一八 部門別計算の手続

(一) 原価要素の全部又は一部は、まずこれを各製造部門および補助部門に賦課又は配賦する。この場合、部門に集計する原価要素の範囲は、製品原価の正確な計算および原価管理の必要によってこれを定める。たとえば、個別原価計算においては、製造間接費のほか、直接労務費をも製造部門に集計することがあり、総合原価計算においては、すべての製造原価要素又は加工費を製造部門に集計することがある。

各部門に集計された原価要素は、必要ある場合には、これを変動費と固定費又は管理可能費と管理不能費とに区分する。

(二) 次いで補助部門費は、直接配賦法、階梯式配賦法、相互配賦法等にしたがい、適当な配賦基準によって、これを各製造部門に配賦し、製造部門費を計算する。

一部の補助部門は、必要ある場合には、これを製造部門に配賦しないで直接に製品に配賦することができる。

(三) 製造部門に集計された原価要素は、必要に応じさらにこれをその部門における小工程又は作業単位に集計する。この場合、小工程又は作業単位には、その小工程等において管理可能の原価要素又は直接労務費のみを集計し、そうでないものは共通費および他部門配賦費とする。

第四節 原価の製品別計算

一九 原価の製品別計算および原価単位

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続をいい、原価計算における第三次の計算段階である。

製品別計算のためには、原価を集計する一定の製品単位すなわち原価単位を定める。原価単位は、これを個数、時間数、度量衡単位等をもって示し、業種の特質に応じて適当に定める。

二〇 製品別計算の形態

製品別計算は、経営における生産形態の種類別に対応して、これを次のような類型に区分する。

(一) 単純総合原価計算

(二) 等級別総合原価計算

(三) 組別総合原価計算

(四) 個別原価計算

二一 単純総合原価計算

単純総合原価計算は、同種製品を反復連続的に生産する生産形態に適用する。単純総合原価計算にあっては、一原価計算期間(以下これを「一期間」という。)に発生したすべての原価要素を集計して当期製造費用を求め、これに期首仕掛品原価を加え、この合計額(以下これを「総製造費用」という。)を、完成品と期末仕掛品とに分割計算することにより、完成品総合原価を計算し、これを製品単位に均分して単位原価を計算する。

二二 等級別総合原価計算

等級別総合原価計算は、同一工程において、同種製品を連続生産するが、その製品を形状、大きさ、品位等によって等級に区別する場合に適用する。

等級別総合原価計算にあっては、各等級製品について適当な等価係数を定め、一期間における完成品の総合原価又は一期間の製造費用を等価係数に基づき各等級製品にあん分してその製品原価を計算する。

等価係数の算定およびこれに基づく等級製品原価の計算は、次のいずれかの方法による。

(一) 各等級製品の重量、長さ、面積、純分度、熱量、硬度等原価の発生と関連ある製品の諸性質に基づいて等価係数を算定し、これを各等級製品の一期間における生産量に乗じた積数の比をもって、一期間の完成品の総合原価を一括的に各等級製品にあん分してその製品原価を計算し、これを製品単位に均分して単位原価を計算する。

(二) 一期間の製造費用を構成する各原価要素につき、又はその性質に基づいて分類された数個の原価要素群につき、各等級製品の標準材料消費量、標準作業時間等各原価要素又は原価要素群の発生と関連ある物量的数値等に基づき、それぞれの等価係数を算定し、これを各等級製品の一期間における生産量に乗じた積数の比をもって、各原価要素又は原価要素群をあん分して、各等級製品の一期間の製造費用を計算し、この製造費用と各等級製品の期首仕掛品原価とを、当期における各等級製品の完成品とその期末仕掛品とに分割することにより、当期における各等級製品の総合原価を計算し、これを製品単位に均分して単位原価を計算する。

この場合、原価要素別又は原価要素群別に定めた等価係数を個別的に適用しないで、各原価要素又は原価要素群の重要性を加味して総括し、この総括的等価係数に基づいて、一期間の完成品の総合原価を一括的に各等級製品にあん分して、その製品原価を計算することができる。

二三 組別総合原価計算

組別総合原価計算は、異種製品を組別に連続生産する生産形態に適用する。

組別総合原価計算にあっては、一期間の製造費用を組直接費と組間接費又は原料費と加工費とに分け、個別原価計算に準じ、組直接費又は原料費は、各組の製品に賦課し、組間接費又は加工費は、適当な配賦基準により各組に配賦する。次いで一期間における組別の製造費用と期首仕掛品原価とを、当期における組別の完成品とその期末仕掛品とに分割することにより、当期における組別の完成品総合原価を計算し、これを製品単位に均分して単位原価を計算する。

二四 総合原価計算における完成品総合原価と期末仕掛品原価

単純総合原価計算、等級別総合原価計算および組別総合原価計算は、いずれも原価集計の単位が期間生産量であることを特質とする。すなわち、いずれも継続製造指図書に基づき、一期間における生産量について総製造費用を算定し、これを期間生産量に分割負担させることによつて完成品総合原価を計算する点において共通する。したがつて、これらの原価計算を総合原価計算の形態と総称する。

総合原価計算における完成品総合原価と期末仕掛品原価は、次の手続により算定する。

(一) まず、当期製造費用および期首仕掛品原価を、原則として直接材料費と加工費とに分け、期末仕掛品の完成品換算量を直接材料費と加工費とについて算定する。期末仕掛品の完成品換算量は、直接材料費については、期末仕掛品に含まれる直接材料消費量の完成品に含まれるそれに対する比率を算定し、これを期末仕掛品現在量に乗じて計算する。加工費については、期末仕掛品の仕上り程度の完成品に対する比率を算定し、これを期末仕掛品現在量に乗じて計算する。

(二) 次いで、当期製造費用及び期首仕掛品原価を、次のいずれかの方法により、完成品と期末仕掛品とに分割して、完成品総合原価と期末仕掛品原価とを計算する。

- 当期の直接材料費総額(期首仕掛品および当期製造費用中に含まれる直接材料費の合計額)および当期の加工費総額(期首仕掛品および当期製造費用中に含まれる加工費の合計額)を、それぞれ完成品数量と期末仕掛品の完成品換算量との比により完成品と期末仕掛品とにあん分して、それぞれ両者に含まれる直接材料費と加工費とを算定し、これをそれぞれ合計して完成品総合原価および期末仕掛品原価を算定する(平均法)。

- 期首仕掛品原価は、すべてこれを完成品の原価に算入し、当期製造費用を、完成品数量から期首仕掛品の完成品換算量を差し引いた数量と期末仕掛品の完成品換算量との比により、完成品と期末仕掛品とにあん分して完成品総合原価および期末仕掛品原価を算定する(先入先出法)。

- 期末仕掛品の完成品換算量のうち、期首仕掛品の完成品換算量に相当する部分については、期首仕掛品原価をそのまま適用して評価し、これを超過する期末仕掛品の完成品換算量と完成品数量との比により、当期製造費用を期末仕掛品と完成品とにあん分し、期末仕掛品に対してあん分された額と期首仕掛品原価との合計額をもつて、期末仕掛品原価とし、完成品にあん分された額を完成品総合原価とする(後入先出法)。

- 全三号の方法において、加工費について期末仕掛品の完成品換算量を計算することが困難な場合には、当期の加工費総額は、すべてこれを完成品に負担させ、期末仕掛品は、直接材料費のみをもつて計算することができる。

- 期末仕掛品は、必要ある場合には、予定原価又は正常原価をもつて評価することができる。

- 期末仕掛品の数量が毎期ほぼ等しい場合には、総合原価の計算上これを無視し、当期製造費用をもつてそのまま完成品総合原価とすることができる。

二五 工程別総合原価計算

総合原価計算において、製造工程が二以上の連続する工程に分けられ、工程ごとにその工程製品の総合原価を計算する場合(この方法を「工程別総合原価計算」という。)には、一工程から次工程へ振り替えられた工程製品の総合原価を、前工程費又は原料費として次工程の製造費用に加算する。この場合、工程間に振り返られる工程製品の計算は、予定原価又は正常原価によることができる。

二六 加工費工程別総合原価計算

原料がすべて最初の工程の始点で投入され、その後の工程では、単にこれを加工するにすぎない場合には、各工程別に一期間の加工費を集計し、それに原料費を加算することにより、完成品総合原価を計算する。この方法を加工費工程別総合原価計算(加工費法)という。

二七 仕損および減損の処理

総合原価計算においては、仕損の費用は、原則として、特別に仕損費を設けることをしないで、これをその期の完成品と期末仕掛品とに負担させる。 加工中に蒸発、粉散、ガス化、煙化等によって生ずる原料の減損の処理は、仕損に準ずる。

二八 副産物等の処理と評価

総合原価計算において、副産物が生ずる場合には、その価額を算定して、これを主産物の総合原価から控除する。副産物とは主産物の製造過程から必然に派生する物品をいう。

副産物の価額は、次のような方法によって算定した額とする。

(一) 副産物で、そのまま外部に売却できるものは、見積売却価額から販売費および一般管理費又は販売費、一般管理費および通常の利益の見積額を控除した額

(二) 副産物で、加工の上売却できるものは、加工製品の見積売却価額から加工費、販売費および一般管理費又は加工費、販売費、一般管理費および通常の利益の見積額を控除した額

(三) 副産物で、そのまま自家消費されるものは、これによって節約されるべき物品の見積購入価額

(四) 副産物で、加工の上自家消費されるものは、これによって節約されるべき物品の見積購入価額から加工費の見積額を控除した額

軽微な副産物は、前項の手続によらないで、これを売却して得た収入を、原価計算外の収益とすることができる。

作業くず、仕損品等の処理および評価は、副産物に準ずる。

二九 連産品の計算

連産品とは、同一工程において同一原料から生産される異種の製品であって、相互の主副を明確に区別できないものをいう。連産品の価額は、連産品の正常市価等を基準として定めた等価係数に基づき、一期間の総合原価を連産品にあん分して計算する。この場合、連産品で、加工の上売却できるものは、加工製品の見積売却価額から加工費の見積額を控除した額をもって、その正常市価とみなし、等価係数算定の基礎とする。ただし、必要ある場合には、連産品の一種又は数種の価額を副産物に準じて計算し、これを一期間の総合原価から控除した額をもって、他の連産品の価額とすることができる。

三〇 総合原価計算における直接原価計算

総合原価計算において、必要ある場合には、一期間における製造費用のうち、変動直接費および変動間接費のみを部門に集計して部門費を計算し、これに期首仕掛品を加えて完成品と期末仕掛品とにあん分して製品の直接原価を計算し、固定費を製品に集計しないことができる。

この場合、会計年度末においては、当該会計期間に発生した固定費額は、これを期末の仕掛品および製品と当年度の売上品とに配賦する。

三一 個別原価計算

個別原価計算は、種類を異にする製品を個別的に生産する生産形態に適用する。

個別原価計算にあっては、特定製造指図書について個別的に直接費および間接費を集計し、製品原価は、これを当該指図書に含まれる製品の生産完了時に算定する。

経営の目的とする製品の生産にさいしてのみでなく、自家用の建物、機械、工具等の製作又は修繕、試験研究、試作、仕損品の補修、仕損による代品の製作等にさいしても、これを特定指図書を発行して行なう場合は、個別原価計算の方法によってその原価を算定する。

三二 直接費の賦課

個別原価計算における直接費は、発生のつど又は定期に整理分類して、これを当該指図書に賦課する。

(一) 直接材料費は、当該指図書に関する実際消費量に、その消費価格を乗じて計算する。消費価格の計算は、第二節一一の(三)に定めるところによる。

自家生産材料の消費価格は、実際原価又は予定価格等をもって計算する。

(二) 直接労務費は、当該指図書に関する実際の作業時間又は作業量に、その賃率を乗じて計算する。賃率の計算は、第二節一二の(一)に定めるところによる。

(三) 直接経費は、原則として当該指図書に関する実際発生額をもって計算する。

三三 間接費の配賦

(一) 個別原価計算における間接費は、原則として部門間接費として各指図書に配賦する。

(二) 間接費は、原則として予定配賦率をもって各指図書に配賦する。

(三) 部門間接費の予定配賦率は、一定期間における各部門の間接費予定額又は各部門の固定間接費予定額および変動間接費予定額を、それぞれ同期間における当該部門の予定配賦基準をもって除して算定する。

(四) 一定期間における各部門の間接費予定額又は各部門の固定間接費予定額および変動間接費予定額は、次のように計算する。

- まず、間接費を固定費および変動費に分類して、過去におけるそれぞれの原価要素の実績をは握する。この場合、間接費を固定費と変動費とに分類するためには、間接費要素に関する各費目を調査し、費目によって固定費又は変動費のいずれかに分類する。準固定費又は準変動費は、実際値の変化の調査に基づき、これを固定費又は変動費とみなして、そのいずれかに帰属させるか、もしくはその固定費部分および変動費率を測定し、これを固定費と変動費とに分解する。

- 次に、将来における物価の変動予想を考慮して、これに修正を加える。

- さらに固定費は、設備計画その他固定費に影響する計画の変更等を考慮し、変動費は製造条件の変更等変動費に影響する条件の変化を考慮して、これを修正する。

- 変動費は、予定操業度に応ずるように、これを算定する。

(五) 予定配賦率の計算の基礎となる予定操業度は、原則として、一年又は一会計期間において予期される操業度であり、それは、技術的に達成可能な最大操業度ではなく、この期間における生産ならびに販売事情を考慮して定めた操業度である。

操業度は、原則として直接作業時間、機械運転時間、生産数量等間接費の発生と関連ある適当な物量基準によって、これを表示する。

操業度は、原則としてこれを各部門に区分して測定表示する。

(六) 部門間接費の各指図書への配賦額は、各製造部門又はこれを細分した各小工程又は各作業単位別に、次のいずれかによって計算する。

- 間接費予定配賦率に、各指図書に関する実際の配賦基準を乗じて計算する。

- 固定間接費予定配賦率および変動間接費予定配賦率に、それぞれ各指図書に関する実際の配賦基準を乗じて計算する。

(七) 一部の補助部門費を製造部門に配賦しないで、直接に指図書に配賦する場合には、そのおのおのにつき適当な基準を定めてこれを配賦する。

三四 加工費の配賦

個別原価計算において、労働が機械作業と密接に結合して総合的な作業となり、そのため製品に賦課すべき直接労務費と製造間接費とを分離することが困難な場合その必要ある場合には、加工費について部門別計算を行ない、部門加工費を各指図書に配賦することができる。部門加工費の指図書への配賦は、原則として予定配賦率による。予定加工費配賦率の計算は、予定間接費配賦率の計算に準ずる。

三五 仕損費の計算および処理

個別原価計算において、仕損が発生する場合には、原則として次の手続により仕損費を計算する。

(一) 仕損が補修によって回復でき、補修のために補修指図書を発行する場合には、補修指図書に集計された製造原価を仕損費とする。

(二) 仕損が補修によって回復できず、代品を製作するために新たに製造指図書を発行する場合において

- 旧製造指図書の全部が仕損となったときは、旧製造指図書に集計された製造原価を仕損費とする。

- 旧製造指図書の一部が仕損となったときは、新製造指図書に集計された製造原価を仕損費とする。

(三) 仕損の補修又は代品の製作のために別個の指図書を発行しない場合には、仕損の補修等に要する製造原価を見積ってこれを仕損費とする。

前記(二)(三)の場合において、仕損品が売却価値又は利用価値を有する場合には、その見積額を控除した額を仕損費とする。

軽微な仕損については、仕損費を計上しないで、単に仕損品の見積売却価額又は見積利用価額を、当該製造指図書に集計された製造原価から控除するにとどめることができる。

仕損費の処理は、次の方法のいずれかによる。

(一) 仕損費の実際発生額又は見積額を、当該指図書に賦課する。

(二) 仕損費を間接費とし、これを仕損の発生部門に賦課する。この場合、間接費の予定配賦率の計算において、当該製造部門の予定間接費額中に、仕損費の予定額を参入する。

三六 作業くずの処理

個別原価計算において、作業くずは、これを総合原価計算の場合に準じて評価し、その発生部門の部門費から控除する。ただし、必要ある場合には、これを当該製造指図書の直接材料費又は製造原価から控除することができる。

第五節 販売費および一般管理費の計算

三七 販売費および一般管理費要素の分類基準

販売費および一般管理費の要素を分類する基準は、次のようである。

(一) 形態別分類 販売費および一般管理費の要素は、この分類基準によって、たとえば、給料、賃金、消耗品費、減価償却費、賃借料、保険料、修繕料、電力料、租税公課、運賃、保管料、旅費交通費、通信費、広告料等にこれを分類する。

(二) 機能別分類 販売費および一般管理費の要素は、この分類基準によって、たとえば、広告宣伝費、出荷運送費、倉庫費、掛売集金費、販売調査費、販売事務費、企画費、技術研究費、経理費、重役室費等にこれを分類する。 この分類にさいしては、当該機能について発生したことが直接的に認識される要素を、は握して集計する。たとえば広告宣伝費には、広告宣伝係員の給料、賞与手当、見本費、広告設備減価償却費、新聞雑誌広告量、その他の広告料、通信費等が集計される。

(三) 直接費と間接費 販売費および一般管理費の要素は、販売品種等の区別に関連して、これを直接費と間接費とに分類する。

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三八 販売費および一般管理費の計算

販売および一般管理費は、原則として、形態別分類を基礎とし、これを直接費と間接費とに大別し、さらに必要に応じ機能別分類を加味して分類し、一定期間の発生額を計算する。その計算は、製造原価の費目別計算に準ずる。

三九 技術研究費

新製品又は新技術の開拓等の費用であって企業全般に関するものは、必要ある場合には、販売費および一般管理費と区別し別個の項目として記載することができる。

第三章 標準原価の計算

四〇 標準原価算定の目的

標準原価算定の目的としては、おおむね次のものをあげることができる。

(一) 原価管理を効率的にするための原価の標準として標準原価を設定する。これは標準原価を設定する最も重要な目的である。

(二) 標準原価は、真実の原価として仕掛品、製品等のたな卸資産価額および売上原価の算定の基礎となる。

(三) 標準原価は、予算とくに見積財務諸表の作成に、信頼しうる基礎を提供する。

(四) 標準原価は、これを勘定組織の中に組み入れることによって、記帳を簡略化し、じん速化する。

四一 標準原価の算定

標準原価は、直接材料費、直接労務費等の直接費および製造間接費について、さらに製品原価について算定する。

原価要素の標準は、原則として物量標準と価格標準との両面を考慮して算定する。

(一) 標準直接材料費

- 標準直接材料費は、直接材料の種類ごとに、製品単位当たりの標準消費量と標準価格とを定め、両者を乗じて算定する。

- 標準消費量については、製品の生産に必要な各種素材、部品等の種類、品質、加工の方法および順序等を定め、科学的、統計的調査により製品単位当たりの各種材料の標準消費量を定める。標準消費量は、通常生ずると認められる程度の減損、仕損等の消費余裕を含む。

- 標準価格は、予定価格又は正常価格とする。

(二) 標準直接労務費

- 標準直接労務費は、直接作業の区分ごとに、製品単位当たりの直接作業の標準時間と標準賃率とを定め、両者を乗じて算定する。

- 標準直接作業時間については、製品の生産に必要な作業の種類別、使用機械工具、作業の方式および順序、各作業に従事する労働の等級等を定め、作業研究、時間研究その他経営の実情に応ずる科学的、統計的調査により製品単位当たりの各区分作業の標準時間を定める。標準時間は、通常生ずると認められる程度の疲労、身体的必要、手待等の時間的余裕を含む。

- 標準賃率は、予定賃率又は正常賃率とする。

(三) 製造間接費の標準

製造間接費の標準は、これを部門別(又はこれを細分した作業単位別、以下これを「部門」という。)に算定する。部門別製造間接費の標準とは、一定期間において各部門に発生すべき製造間接費の予定額をいい、これを部門間接費予算として算定する。その算定方法は、第二章第四節三三の(四)に定める実際原価の計算における部門別計算の手続に準ずる。部門間接費予算は、固定予算又は変動予算として設定する。

- 固定予算 製造間接費予算を、予算期間において予期される一定の操業度に基づいて算定する場合に、これを固定予算となづける。各部門別の固定予算は、一定の限度内において原価管理に役立つのみでなく、製品に対する標準間接費配賦率の算定の基礎となる。

- 変動予算 製造間接費の管理をさらに有効にするために、変動予算を設定する。変動予算とは、製造間接費予算を、予定期間に予期される範囲内における種々の操業度に対応して算定した予算をいい、実際間接費額を当該操業度の予算と比較して、部門の業績を管理することを可能にする。 変動予算の算定は、実査法、公式法等による。

- (1) 実査法による場合には、一定の基準となる操業度(以下これを「基準操業度」という。)を中心として、予期される範囲内の種々の操業度を、一定間隔に設け、各操業度に応ずる複数の製造間接費予算を、あらかじめ算定列記する。この場合、各操業度に応ずる間接費予算額は、個々の間接費項目につき、各操業度における額を個別的に実査して算定する。この変動予算における基準操業度は、固定予算算定の基礎となる操業度である。

- (2) 公式法による場合には、製造間接費要素を第二章第四節三三の(四)に定める方法により固定費と変動費とに分け、固定費は、操業度の増減にかかわりなく一定とし、変動費は、操業度の増減との関連における各変動費要素又は変動費要素群の変動費率をあらかじめ測定しておき、これにそのつどの関係操業度を乗じて算定する。

(四) 標準製品原価

標準製品原価は、製品の一定単位につき標準直接材料費、標準直接労務費等を集計し、これに標準間接費配賦率に基づいて算定した標準間接費配賦額を加えて算定する。標準間接費配賦率は、固定予算算定の基礎となる操業度ならびにこの操業度における標準間接費を基礎として算定する。

標準原価計算において加工費の配賦計算を行なう場合には、部門加工費の標準を定める。その算定は、製造間接費の標準算定に準ずる。

四二 標準原価の改訂

標準原価は、原価管理のためにも、予算編成のためにも、また、たな卸資産価額および売上原価算定のためにも、現状に即した標準でなければならないから、常にその適否を吟味し、機械設備、生産方式等、生産の基本条件ならびに材料価格、賃率等に重大な変化が生じた場合には、現状に即するようにこれを改訂する。

四三 標準原価の指示

標準原価は、一定の文書に表示されて原価発生について責任をもつ各部署に指示されることともに、この種の文書は、標準原価会計機構における補助記録となる。標準原価を指示する文書の種類、記載事項および様式は、経営の特質によって適当に定めるべきであるが、たとえば次のようである。

(一) 標準製品原価表

標準製品原価表とは、製造指図書に指定された製品の一定単位当たりの標準原価を構成する各種直接材料費の標準、作業種類別の直接労務費の標準および部門別製造間接費配賦額の標準を数量的および金額的に表示指定する文書をいい、必要に応じ材料明細表、標準作業表等を附属させる。

(二) 材料明細表

材料明細表とは、製品の一定単位の生産に必要な直接材料の種類、品質、その標準消費数量等を表示指定する文書をいう。

(三) 標準作業表

標準作業表とは、製品の一定単位の生産に必要な区分作業の種類、作業部門、使用機械工具、作業の内容、労働等級、各区分作業の標準時間等を表示指定する文書をいう。

(四) 製造間接費予算表

製造間接費予算表は、製造間接費予算を費目別に表示指定した費目別予算表と、これをさらに部門別に表示指定した部門別予算表とに分けられ、それぞれ予算期間の総額および各月別予算額を記載する。部門別予算表において、必要ある場合には、費目を変動費と固定費又は管理可能費と管理不能費とに区分表示する。

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

原価差異とは、実際原価計算制度において、原価の一部を予定価格等をもって計算した場合における原価と実際発生額との間に生ずる差額、ならびに標準原価計算制度において、標準原価と実際発生額との間に生ずる差額(これを「標準差異」となづけることがある。)をいう。

原価差異が生ずる場合には、その大きさを算定記録し、これを分析する。その目的は、原価差異を財務会計上適正に処理して製品原価および損益を確定するとともに、その分析結果を各階層の経営管理者に提供することによって、原価の管理に資することにある。

四五 実際原価計算制度における原価差異

実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。

(一) 材料副費配賦差異

材料副費配賦差異とは、材料副費の一部又は全部を予定配賦率をもって材料の購入原価に算入することによって生ずる原価差異をいい、一期間におけるその材料副費の配賦額と実際額との差額として算定する。

(二) 材料受入価格差異

材料受入価格差異とは、材料の受入価格を予定価格等をもって計算することによって生ずる原価差異をいい、一期間におけるその材料の受入金額と実際受入金額との差額として算定する。

(三) 材料消費価格差異

材料消費価格差異とは、材料の消費価格を予定価格等をもって計算することによって生ずる原価差異をいい、一期間におけるその材料費額と実際発生額との差額として算定する。

(四) 賃率差異

賃率差異とは、労務費を予定賃率をもって計算することによって生ずる原価差異をいい、一期間におけるその労務費額と実際発生額との差額として算定する。

(五) 製造間接費配賦差異

製造間接費配賦差異とは、製造間接費を予定配賦率をもって製品に配賦することによって生ずる原価差異をいい、一期間におけるその製造間接費の配賦額と実際額との差額として算定する。

(六) 加工費配賦差異

加工費配賦差異とは、部門加工費を予定配賦率をもって製品に配賦することによって生ずる原価差異をいい、一期間におけるその加工費の配賦額と実際額との差額として算定する。

(七) 補助部門費配賦差異

補助部門費配賦差異とは、補助部門費を予定配賦率をもって製品部門に配賦することによって生ずる原価差異をいい、一期間におけるその補助部門費の配賦額と実際額との差額として算定する。

(八) 振替差異

振替差異とは、工程間に振り替えられる工程製品の価額を予定原価又は正常原価をもって計算することによって生ずる原価差異をいい、一期間におけるその工程製品の振替価額と実際額との差額として算定する。

四六 標準原価計算制度における原価差異

標準原価計算制度において生ずる主要な原価差異は材料、受入価額、直接材料費、直接労務費および製造間接費のおのおのにつき、おおむね次のように算定分析する。

(一) 材料受入価格差異

材料受入価格差異とは、材料の受入価格を標準価格をもって計算することによって生ずる原価差異をいい、標準受入価格と実際受入価格との差異に、実際受入数量を乗じて算定する。

(二) 直接材料費差異

直接材料費差異とは、標準原価による直接材料費と直接材料費の実際発生額との差額をいい、これを材料種類別に価格差異と数量差異とに分析する。

- 価格差異とは、材料の標準消費価格と実際消費価格との差異に基づく直接材料費差異をいい、直接材料の標準消費価格と実際消費価格との差異に、実際消費数量を乗じて算定する。

- 数量差異とは、材料の標準消費数量と実際消費数量との差異に基づく直接材料費差異をいい、直接材料の標準消費数量と実際消費数量との差異に、標準消費価格を乗じて算定する。

(三) 直接労務費差異

直接労務費差異とは、標準原価による直接労務費と直接労務費の実際発生額との差額をいい、これを部門別又は作業種類別に賃金差異と作業時間差異とに分析する。

- 賃金差異とは、標準賃率と実際賃率との差異に基づく直接労務費差異をいい、標準賃率と実際賃率との差異に、実際作業時間を乗じて算定する。

- 作業時間差異とは、標準作業時間と実際作業時間との差異に基づく直接労務費差異をいい、標準作業時間と実際作業時間との差異に、標準賃率を乗じて算定する。

(四) 製造間接費差異

製造間接費差異とは、製造間接費の標準額と実際発生額との差額をいい、原則として一定期間における部門間接費差異として算定し、これを能率差異、操業度差異等に適当に分析する。

第五章 原価差異の会計処理

四七 原価差異の会計処理

(一) 実際原価計算制度における原価差異の処理は、次の方法による。

- 原価差異は、材料受入価格差異を除き、原則として当年度の売上原価に賦課する。

- 材料受入価格差異は、当年度の材料の払出高と期末在高に配賦する。この場合、材料の期末在高については、材料の適当な種類群別に配賦する。

- 予定価格等が不適当なため、比較的多額の原価差異が生ずる場合、直接材料費、直接労務費、直接経費および製造間接費に関する原価差異の処理は、次の方法による。(1) 個別原価計算の場合 次の方法のいずれかによる。イ 当年度の売上原価と期末におけるたな卸資産に指図書別に配賦する。ロ 当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。(2) 総合原価計算の場合 当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。

(二) 標準原価計算制度における原価差異の処理は、次の方法による。

- 数量差異、作業時間差異、能率差異等であって異常な状態に基づくと認められるものは、これを非原価項目として処理する。

- 前記 1 の場合を除き、原価差異はすべて実際原価計算制度における処理の方法に準じて処理する。

コメント