原文

第二章 実際原価の計算

実際原価の計算においては、製造原価は、原則として、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計する。販売費および一般管理費は、原則として、一定期間における実際発生額を、費目別に計算する。

第二章 実際原価の計算|原価計算基準

解説

総原価に対する実際原価の計算手続

原価計算基準では、総原価に対する原価計算を実践規範として、かつ一般に公正妥当と認められる部分(GAAP)を要約して、原価計算手続を設定している。

この基準は、個々の企業の原価計算手続を画一に規定するものではなく、個々の企業が有効な原価計算手続を規定し実施するための基本的なわくを明らかにしたものである。したがつて、企業が、その原価計算手続を規定するに当たつては、この基準が弾力性をもつものであることの理解のもとに、この基準にのつとり、業種、経営規模その他当該企業の個々の条件に応じて、実情に即するように適用されるべきものである。

前文から一部抜粋|原価計算基準

前文には、上記のように、原価計算基準における各規定は「基本的な枠組み」であり、実際・個別事情については、「弾力性」を持ち、「実情に即する」ように適用することが求められている。

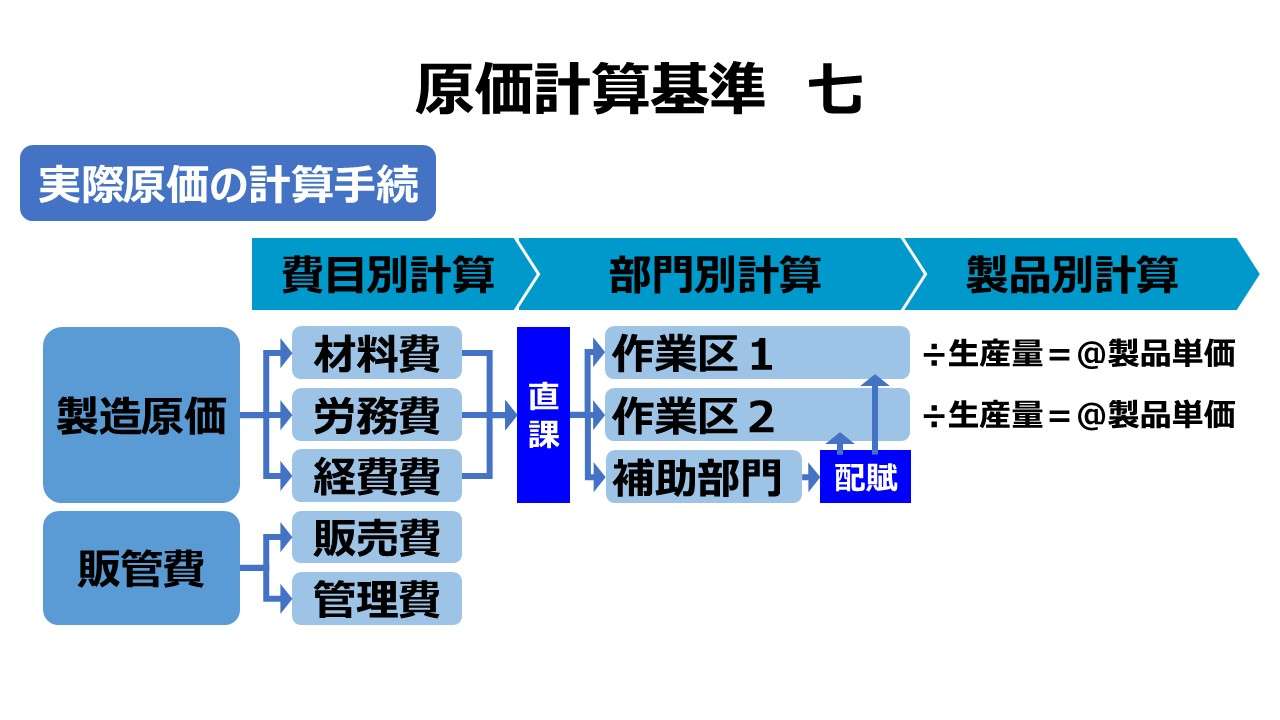

本条では、実際原価の計算手続を総原価を構成する「製造原価」と「販売費および一般管理費」の別で整理している。

製造原価

| 計算ステップ | 内容 |

|---|---|

| ❶費目別計算 | 材料費、労務費、経費など、原価の発生要因別や管理会計目的に 即した勘定体系を用いて整理し、各要素ごとの発生額を明確化する |

| ❷部門別計算 | 1. 直接作業部門と間接作業部門(補助部門)に区分する |

| 2. 補助部門費を直接作業部門へ配賦する | |

| ❸製品別計算 | 直接作業部門に集計された費目、または製品に直接集計された費目を 製品単位で把握し、生産数量で割り算することで製品1単位当たりの 原価(=単価、原価単価)を計算する |

❸製品別計算を経た後、期末棚卸資産と当期売上高分に按分計算(配分計算)を行うことで、売上原価を算出、損益計算書(P/L)上の売上原価(当期費用の一部)に計上する。

この売上原価計算を、原価計算の第4のステップとして位置付ける教科書も数多く存在するが、原価計算基準において、売上原価の計算ステップを厳密には、4ステップ目として定義していない。

販売費および一般管理費

販管費について、原価計算基準では、費目別計算のみを規定している。

よって、通常、発生要因別に費目別に集計された実際発生額をそのまま期間原価として、損益計算書に計上する。

期間原価であるがゆえに、棚卸計算(在庫計算)の必要が無いため、第1ステップの費目別計算のみという理解がなされている。

上記の 基準四(二)製品原価と期間原価 の解説にあるように、販管費であっても、長期請負工事や技術研究費(≒試験研究費)の場合には、ピリオド・コストではなくプロダクト・コストとして、棚卸計算(在庫計算)の対象とすることがある。

その場合は、製造原価に準じて計算処理されることになる。

ポイント

基準七の「原則として」の意味

基準七にて「原則として」は、製造原価と販管費について、2箇所で用いられている。

製造原価

原価計算基準は、実践規範であるため、絶対的強制力はなくとも、ある程度の範囲における共通性や強制力が認められる必要がある。

そのことは、裏を返すと、原則論をひとまず立てるが、例外が存在することを暗に認めるものである。

本基準が設定された当時、意識された例外は、規模の小さい中小企業において、厳格に部門別計算を強制せず、費目別計算から部門別計算をスキップして、ダイレクトに製品別計算に進むことを許す意図があったと理解される。

販売費および一般管理費

原価計算基準では、原則として、販管費について、第1ステップの費目別計算のみを想定している。

これは、原価計算の目的の内、財務諸表作成目的を主眼と置いたことによる。

一方で、原価管理や予算管理の目的達成のために、販管費をもセグメント別(例:製品別、事業別、地域別など)に分類し、セグメント別の収益性分析に活用することも十分にあり得る。

そこで、原価計算基準設定当時、想定されていた販管費における例外は、セグメント別の収益性分析を営業利益レベルで実施するために、部門別計算を想定する場合も視野に入れていたと解される。

いずれにせよ、基準七が設定当時に想定していた原則と例外は、製造原価・販管費いずれも、「部門別計算」の適用の有無であった。

「実際原価計算」ではなく「実際原価の計算」の意味

原価計算基準において、基準二 原価計算制度 で明示されている通り、原価計算制度として、実際原価計算制度 と 標準原価計算制度 の2つが想定されている。

であれば、実際原価計算と標準原価計算の2つを並行させて規定を説明する必要があると考えるのが普通かもしれない。

しかし、原価計算基準の建付けとして、「第2章 実際原価の計算」「第3章 標準原価の計算」という構成を採る。

日本語の厳密な解釈として、実際原価計算と実際原価の計算は異なる(標準原価計算と標準原価の計算も同じ)。

⇒ 原価計算制度 の説明か、原価そのものの説明かの違いである。

簡単にこの違いを説明するならば、標準原価計算のプロセス(厳密には標準原価計算制度)をイメージしてもらえばよい。

標準原価計算制度は、❶原価標準の設定⇒❷標準原価の計算⇒❸実際原価の計算⇒❹原価差異の把握と財務諸表への反映(⇒❺標準原価の改訂)という計算プロセスを実行する。

すなわち、標準原価計算制度は、それ自体が既に実際原価の計算プロセスを内包している。

それゆえ、仮に、「第2章 実際原価計算制度」「第3章 標準原価計算制度」という建付けにしてしまうと、第3章の中でもう一度、実際原価の計算プロセスについて説明を必要とし、条文にダブりが生じて冗長性により規定が分かりにくくなることを避けるための措置である。

蛇足だが、「第3章 標準原価計算制度」にて付される規定は、標準原価算定の目的と手続、原価標準の改訂、標準原価の表示といった、標準原価特有の論点で構成されている。

「○○別計算」と「○○別原価計算」の違い

本項における原価計算の3ステップは、それぞれ、「費目別計算」「部門別計算」「製品別計算」という呼称を採用している。

これは、原価の集計単位を「費目」「部門」「製品」と置いているという意味で、これら3ステップからなる計算プロセスにより、最終的に製品別原価(製品別単価、製品別原価単価)を明らかにすることを意味している。

この最終結果の製品別原価を棚卸計算(在庫計算)にかけることで、期間原価を確定し、損益計算書(P/L)上で期間損益を表示することができるのである。

つまり、原価集計単位を「費目」⇒「部門」⇒「製品」と推移させることで、より適正な期間損益(≒期間原価)の算定に役立てようとするものである。

それゆえ、「費目別原価計算」「部門別原価計算」「製品別原価計算」という呼称は、原価計算制度を議論するうえで用いるのは不適切である。

「費目別原価計算」「部門別原価計算」では、そもそも原価計算の最後のプロセスに至っていないし、「製品別原価計算」の語は、原価計算の最終目的が「製品別原価」を明らかにするものだから、「馬から落馬」のように、重言(二重表現、重複表現)となるのである。

「費目別原価計算」や「部門別原価計算」という用語法は本当に厳禁か?

ただし、こういった文言の厳密な使い分けに神経を使うのと、諸所の管理会計目的に基づき、費目別や部門別の原価情報を活用することまで妨げるのとは別問題である。

財管不一致または財管一致の問題はあるものの、原価計算制度の機構を多重活用する、または原価計算制度の数値と関連付けて管理会計用の管理数値を評価するなど、管理会計で用いる原価情報の氏素性は明確に意識した上で、費目別原価情報や部門別原価情報の有用性は高いことも認める必要がある。

管理会計目的に従って、都度都度計算に用いる原価集計単位を単に表す場合と、原価計算制度における計算ステップを言い表す場合と、使い分けることを忘れないでおく方が、他人とのコミュニケーションに有用であると言いたいだけである。

学習用テンプレート

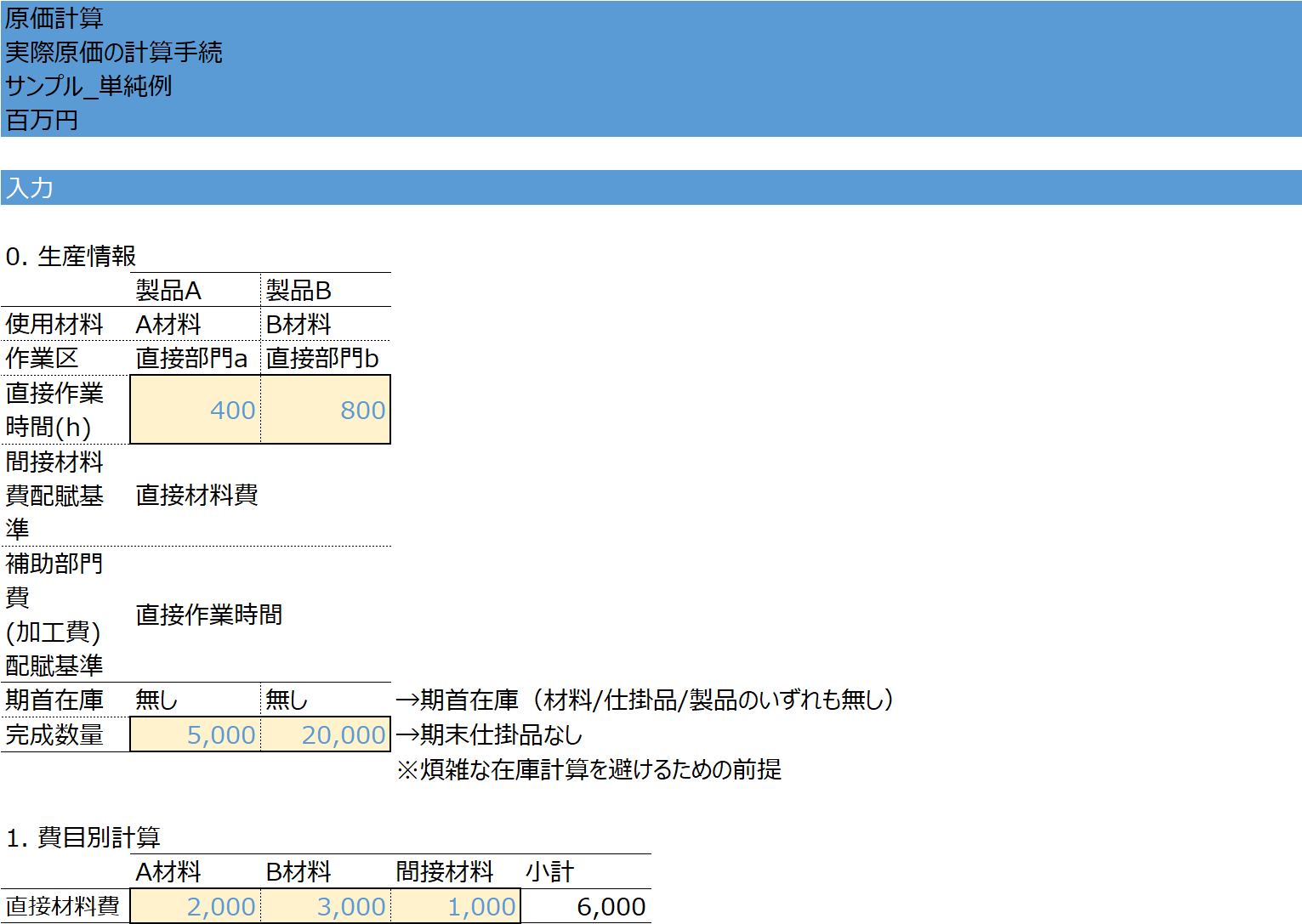

以下に、Excelテンプレートとして、実際原価の計算手続をあくまで学習用サンプルを用意した。

入力欄の青字になっている「直接作業時間(h)」「完成数量(個)」「直接材料費」「労務費」「経費」 に任意の数字を入力すると、表を自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

上記は学習目的で理解を助けるために、①期首期末の在庫情報に基づく棚卸計算を考慮していない、②製品A-A材料-直接部門a、製品B-B材料-直接部門b という風に、直列の生産条件を仮定することで、設例を非常にシンプルにしている。

費目別計算

発生費目に基づく原価勘定は、材料費、労務費、経費の3つである。労務費と経費を合わせて加工費という集計科目を設定している。

ただし、次ステップの部門別計算において、補助部門費を直接部門に配賦する必要があるため、補助部門における材料費を「間接材料費」、補助部門における加工費を「補助部門費」に置き換えている。

間接材料費と直間区分を明確にするために、直接部門における材料費を「直接材料費」に読み替えている。

❶直接材料費

❷間接材料費

❸労務費

❹経費

❺加工費(❸+❹)

❻補助部門費(補助部門における❺)

部門別計算

直接部門が2つ(直接部門a、直接部門b)、補助部門(間接部門)が1つの3部門を設定している。

各部門には直接費としての材料費と加工費がそれぞれ割り当てられている。

補助部門から直接部門a,bへ部門費をすべて配賦している。

配賦単位は、間接材料費と加工費(補助部門費に読み替え)の2科目である。

間接材料費は直接材料費、補助部門費は直接作業時間を配賦基準に採用している。

製品別計算

間接材料費および補助部門費を全額配賦した後の各直接部門(作業区)に跡付けられた全額を「総製造原価」という勘定に集計している。

それぞれの直接部門ごとに集計された総製造原価を当期の完成数量(生産量)で割り算した結果の商が当期の完成品の原価単価(製品1単位当たりの原価)となる。

ここでは、計算のシンプル化のため、あらゆる在庫情報は無視している。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

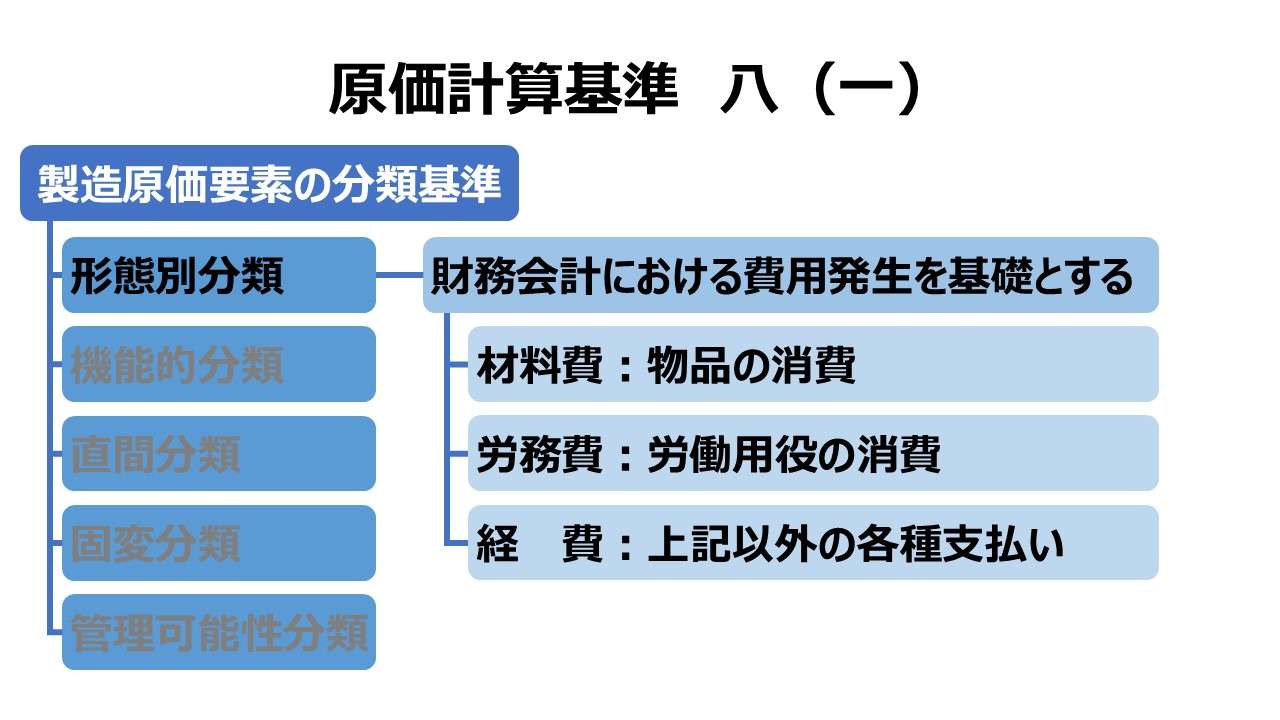

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント