原文

販売費および一般管理費の要素を分類する基準は、次のようである。

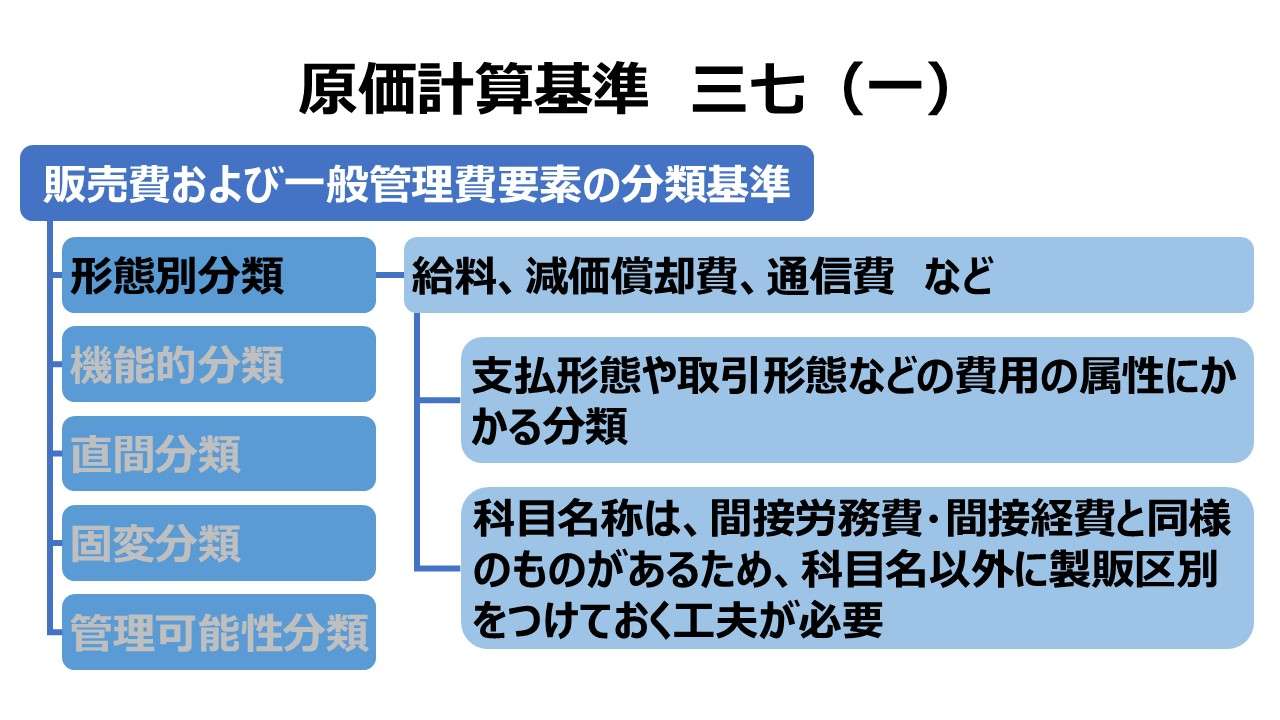

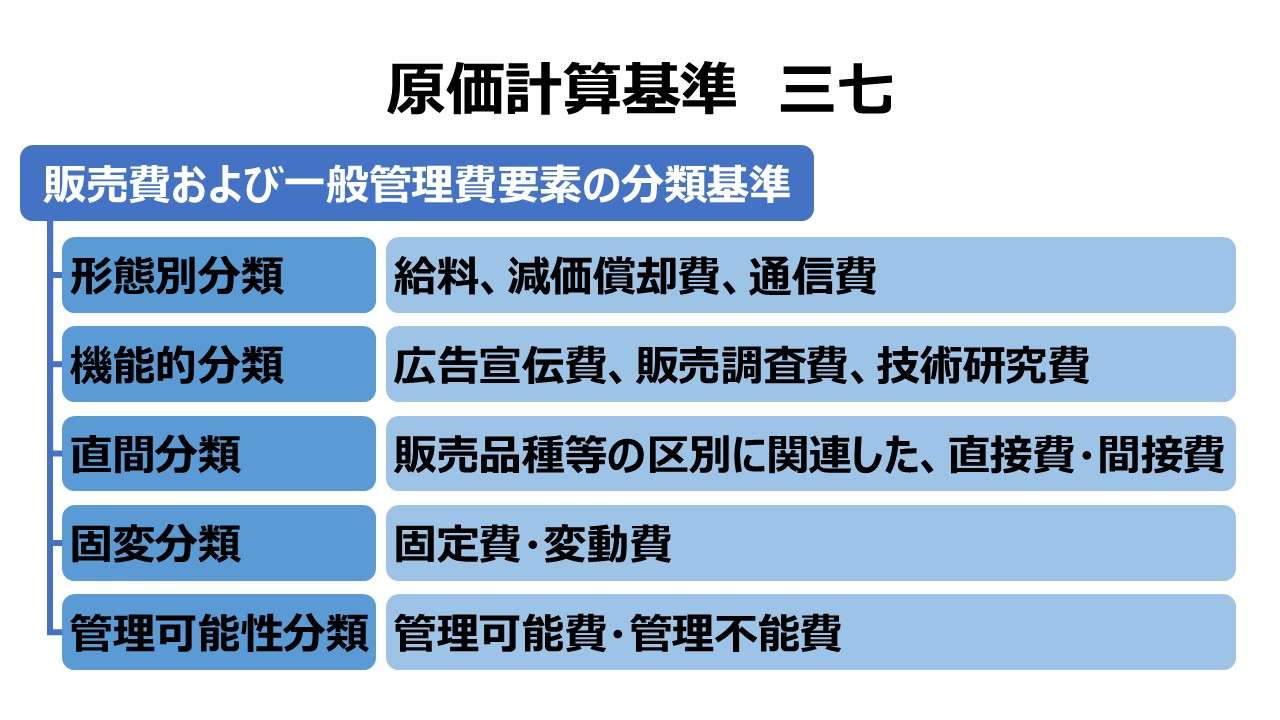

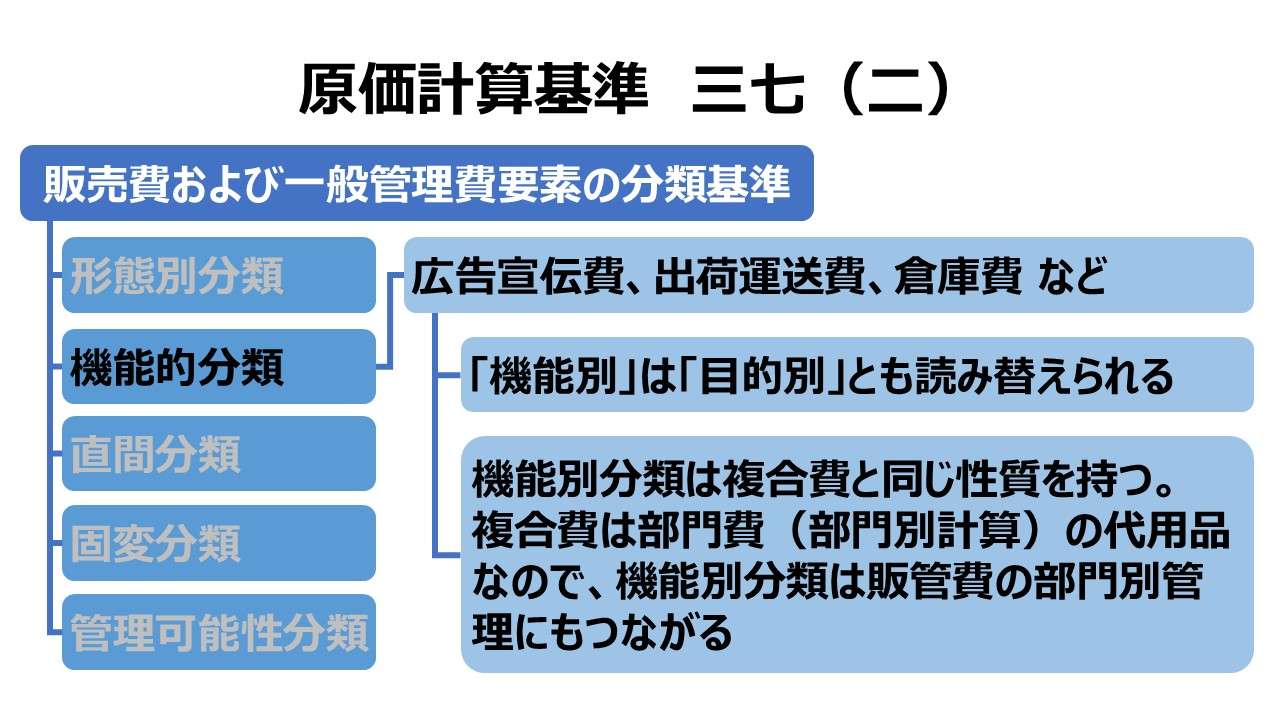

(一) 形態別分類 販売費および一般管理費の要素は、この分類基準によって、たとえば、給料、賃金、消耗品費、減価償却費、賃借料、保険料、修繕料、電力料、租税公課、運賃、保管料、旅費交通費、通信費、広告料等にこれを分類する。

第二章 実際原価の計算|原価計算基準

解説

原価計算基準における原価要素の分類

原価計算基準において、原価計算制度として原価の範囲は、総原価を構成する製造原価と販売費および一般管理費(以下、販管費)の2つである。

販管費要素の分類基準は、「基準八 製造原価要素の分類基準」における製造原価のそれと同じフレークワークで構成されている。

| 販管費(基準三七) | 説明 | 製造原価(基準八) | 説明 |

|---|---|---|---|

| (一)形態別分類 | 給料、減価償却費、通信費 | (一)形態別分類 | 材料費、労務費、経費 |

| (二)機能別分類 | 広告宣伝費、販売調査費、技術研究費 | (二)機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三)直接費と間接費 | 販売品種等の区別に関連した、直接費・間接費 | (三)製品との関連における分類 | 製品に対する原価の発生態様から、直接費・間接費 |

| (四)固定費と変動費 | (記述なし) | (四)操業度との関連における分類 | 操業度の増減に対する原価発生の態様から、変動費・固定費 |

| (五)管理可能費と管理不能費 | (記述なし) | (五)原価の管理可能性に基づく分類 | 管理者層によって管理しうるかどうかから、管理可能費・管理不能費 |

形態別分類の例

原価計算基準における形態別分類は、財務会計における費用発生の形態に基づく分類として説明される(基準八(一)形態別分類)。

具体的には、支払形態や取引形態などの費用の属性にかかる分類ともいえる。

また、「基準 一〇 費目別計算における原価要素の分類」において、間接労務費・間接経費についても例示がある。これと基準三七(一)の形態別分類における零時を対比させてみた。

| 基準三七(一) 形態別分類 | 基準一〇 間接労務費・間接経費 |

|---|---|

| 給料 | 給料、従業員賞与手当、退職給与引当金繰入額 |

| 賃金 | 間接作業賃金、間接工賃金、手待賃金、休業賃金 |

| ー | 福利施設負担額、厚生費、福利費(健康保険料負担金等) |

| 消耗品費 | ー |

| 減価償却費 | 減価償却費 |

| 賃借料 | 賃借料 |

| 保険料 | 保険料 |

| 修繕料 | 修繕料 |

| 電力料 | 電力料、ガス代、水道料 |

| 租税公課 | 租税公課 |

| 運賃 | ー |

| 保管料 | 保管料 |

| 旅費交通費 | 旅費交通費 |

| 通信費 | 通信費 |

| 広告料 | ー |

| ー | たな卸減耗費 |

| ー | 雑費 |

上記対比表の類似性から、販管費と間接労務費・間接経費の間には類似・同一の科目が用いられる傾向が強いことが分かる。

- 販売費および一般管理費の分類方法には形態別分類がある

- 形態別分類による科目は、間接労務費・間接経費と類似・同一のものが多い

ポイント

間接労務費・間接経費と販管費の分別

前章で見てきたように、販管費の形態別分類は間接労務費・間接経費のそれと非常に似通っている。これは、会計実務での取り扱いにひと工夫必要であることを意味する。

もしかりに、減価償却費や旅費交通費が発生した場合に、それを製造間接費に入れるか販管費にカテゴリするかによって、如実に期間損益が変わり得る。

いったん製造間接費に算入されれば、それは棚卸計算過程を経て、一部は売上原価、もう一部は期末棚卸資産へ振り分けられるが、販管費に算入されれば、問答無用で期間費用として当期に費用計上されるからである。

もしこれを「工場減価償却費」「一般減価償却費」「工場旅費交通費」「一般旅費交通費」というふうに、製造間接費か販管費かで科目名自体を変えてしまうという解決策で対処するとどうなるだろうか?

こうすると、原価計算担当者は楽ちんになるかもしれないが、経費の支出管理の担当者の立場から見ると、全社の旅費交通費の使途や増減を分析して間接費低減プロジェクトを実行しようとする際に、いちいち、「工場旅費交通費」「一般旅費交通費」を集計してから分析するという一手間が増えてしまう。

「形態別分類」という分類基準できれいに「減価償却費」「旅費交通費」という科目仕分けができているところに、製造原価か期間原価かという後処理のための分別フラグを加えて分類カテゴリの組成ルールを汚すのはもったいない。

(注:科目に製販区分という属性・フラグを付けるという案もある。しかしこれも科目体系を複雑にしてきれいな体系を”汚す”モノの一例と捉える)

分類体系の美しさを保ち、その美しさゆえに、管理のしやすさというメリットも享受するには、この場合には「部門」概念を導入することをお勧めする。

つまり、工場部門で発生した「減価償却費」「旅費交通費」は製造間接費へ、営業部門・管理部門で発生した「減価償却費」「旅費交通費」は販管費へ振り向けるのである。

原価計算の基本3ステップである、

❶費目別計算

❷部門別計算

❸製品別計算

に忠実に勘定科目体系と会計処理フローを組めば、❶費目別計算では、人間系の科目集計作業・科目分別作業をいたずらに難しくしないように、「減価償却費」「旅費交通費」としてまとめておく。

❷部門別計算のステップで、製造間接費と販管費の区別は部門費(製造部門費、販管部門費)として識別するのである。

ただこの方法も万能ではない。中小企業・零細企業の中ではそもそも発生経費の部門別管理を実施していないところがあるかもしれない。その場合は、原始的手段に立ち戻り、科目体系に製販の区別をつけるしかない。

部門別管理を実施して、製販の区別を発生部門別に管理していた企業においても、なお、製販の区別は問題になることがある。

これは実際に会計監査で指摘された事例なのだが、とある工場部門で「接待交際費」「広告宣伝費」の伝票処理がなされたことがある。

その時の会計士の判断では、「製造部門で接待交際費や広告宣伝費が計上されるのはおかしい、原価性が疑われる」ということらしい。

実際には、工場運営においても接待交際費の計上はあり得るし、工場が地方にあって、そのエリアの営業機能を一部受け持っていたら、広告宣伝費が発生してもおかしくはない。

現実的にもっとあり得るケースで、地方工場が地元の町内会との親睦を深めるために、地元主催の住民運動会に参加するときの経費は、どのような科目が適切なのだろう?

その指摘を受けた企業が採るべき道は3つあった。1つは、システム改修して、製造部門の中にも販管費を計上できるようにする、2つは、実組織は一つ(工場)であっても、販管費伝票を処理するためだけの販管費専用部門を財務会計システム内に併設する、3つは、いったん工場(製造部門)で「接待交際費」「広告宣伝費」の伝票を上げて、その後部門間の伝票振替で、販管部門へ付け替え処理をする、だった。

結果から言うと、その企業は以上3つの方法を全て同時に採用した。それほど、各地方に立地する工場の多様性が大きかったということである。会計実務は理論ほど美しくないが、魑魅魍魎が住まう大変興味深い所でもある。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント