原文

一一 材料費計算

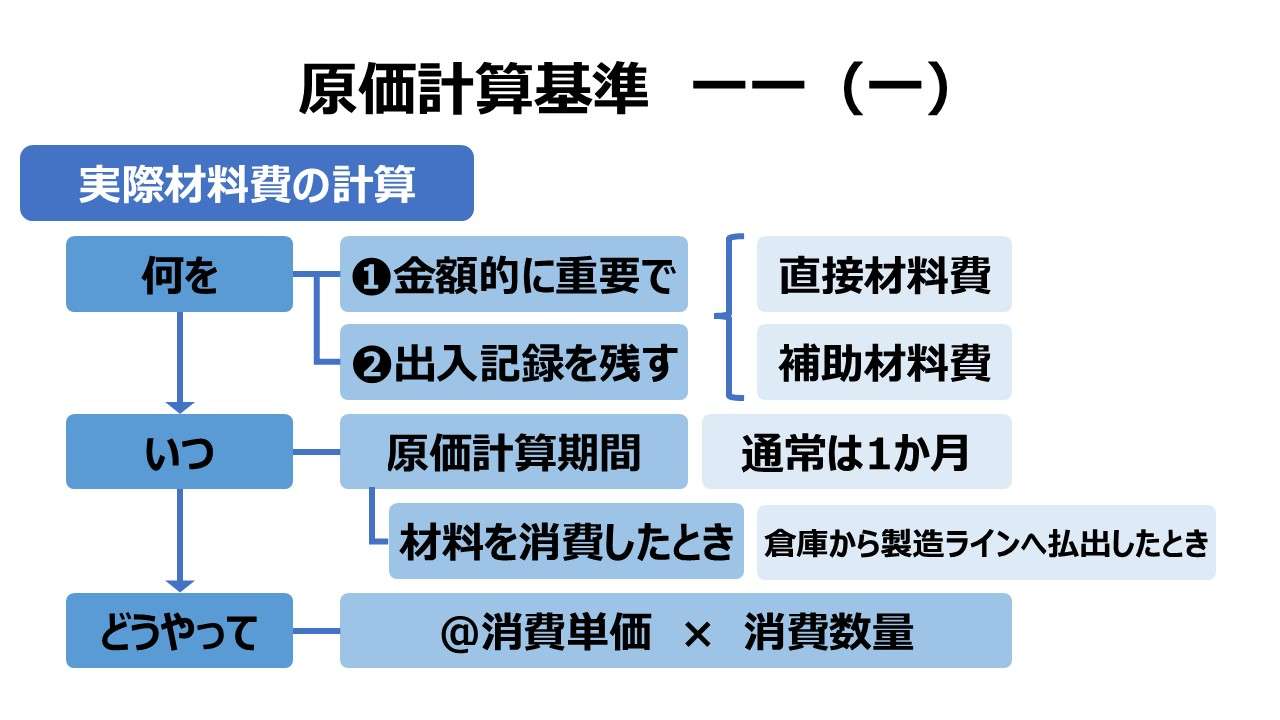

(一) 直接材料費、補助材料費等であって、出入記録を行なう材料に関する原価は、各種の材料につき原価計算期間における実際の消費量に、その消費価格を乗じて計算する。

第二章 実際原価の計算|原価計算基準

解説

材料勘定から材料費へ

自社倉庫にしまってある製造のためにあらかじめ購入しておいた材料は、その時点では貸借対照表(B/S)に計上される材料勘定で、れっきとした資産のひとつである。それがいつ材料費という費用勘定に転じるのかは、「材料とは何か」という本質に迫る必要が生じる。

製品を製造するうえで使用される材料は、購入の観点からまず常備材料と引当材料に大別される。

- 常備材料

- 通常の製造活動で、常時使用される材料で、使用前に予め一定量のストックを在庫として保管しておく必要がある材料

- 引当材料

- 個別受注品等、特定の受注品を製造するために、特別に購入しておかねばならない材料。この「特別に購入しておく」が「特別に準備しておいてそれを製造にあたって引き当てる」という意味で引当材料との名になる

常備材料であれ引当材料であれ、これらの材料を製造のために「消費」すれば、材料費となる。この消費が、B/S上の材料勘定から出て、P/L上の材料費(厳密には製造原価明細書(C/R))に転じるポイントとなる。

原価計算担当者が、材料倉庫と製造ラインを常に監視し、いつ、何が、どれだけ「消費」されたかを把握することは物理的に困難である。それゆえ、原価計算担当者が材料の使われ方を直接監視する代わりに、材料の倉庫と製造ライン間の移動に関する「出入記録」を参照することで、正しいタイミングで、正しい対象材料品目を、適切な消費量でもって把握することにしたのである。

出入記録の意味

「出入記録」とは、材料が倉庫に入るときは「入庫票」、倉庫から出すときは「出庫票」を用いて、❶いつ、❷何か、❸どれだけの量 が倉庫へ入ってきたのか/出て行ったのかという記録を残してその移動を把握できるデータである。

「出入記録」は「受払記録」ともいう。そうした「出入記録(受払記録)」で移動が把握できる材料が、出庫票をもって倉庫から作業現場に対して出庫(払出し)されたとき、この出庫時点をもって材料が消費されたものと認識する。

こうした出庫情報から、倉庫から払出された材料の数量と価格の両方が判明しているから、その情報を利用して、

実際材料費 = 一原価計算期間における消費量 × 消費価格

という掛け算で実際材料費を計算する。

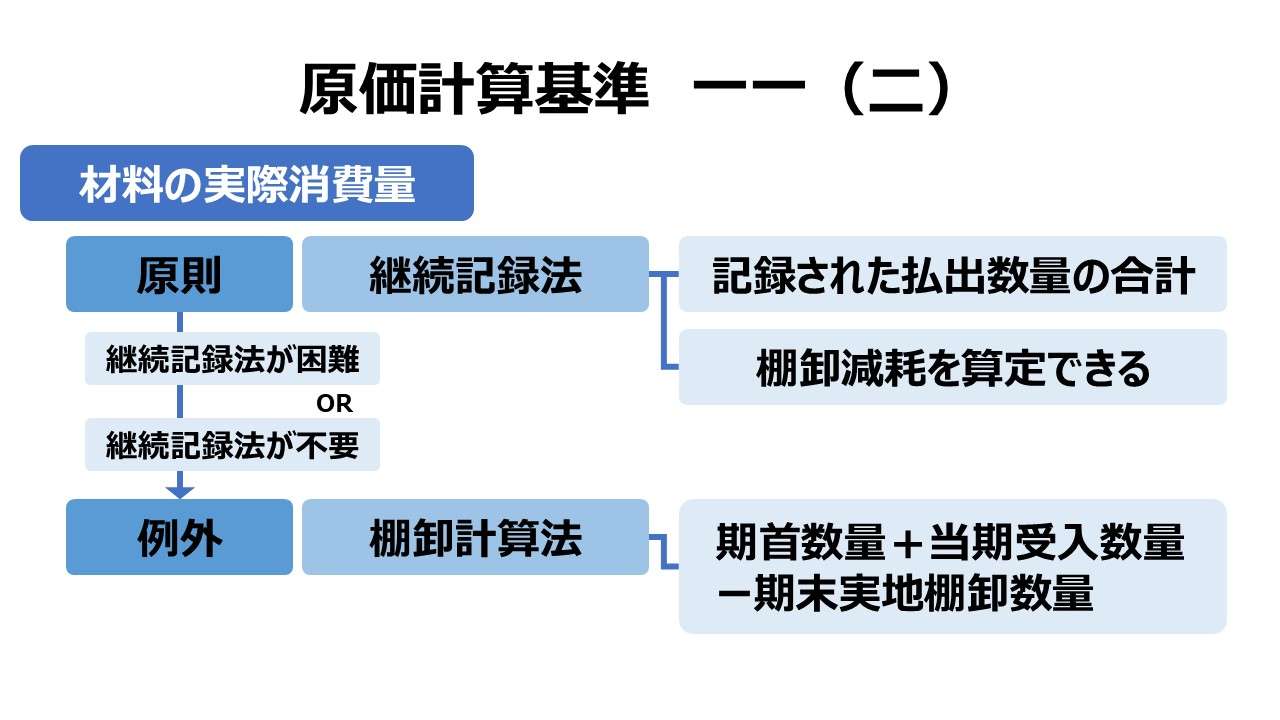

この出入記録の具体的方法は、❶継続記録法と❷棚卸計算法 の2つである。

- 継続記録法

- 払出の都度その数量を記録し、原価計算期末において払出数量の合計をもって実際消費量を算定する方法

- 棚卸計算法

- 払出の都度記録は行わず、期首在高と当期の受入数量の合計から、期末の実地棚卸数量を控除することで実際消費量を算定する方法

実際材料費の計算は「一原価計算期間」毎に行われる。よって、棚卸計算法の期首期末とは、原価計算期間の始期と終期で、一般的には月初日と月末日となる(決算が20日締めの場合は、毎月20日が期末となる)。

材料の種類と材料元帳の関係

常備材料は、材料倉庫と製造ラインの間で受払等の動きが必ず発生するので、当然に材料元帳における記録がなされなければならない。

引当材料については、一般的には購入すると即座に現場に引き渡される(製造ラインへ直送される)場合が多い。また、引当材料の購入原価はほとんど単一であるため、その意味でも、敢えて材料元帳に記録する必要はない(してもよいが余計な一手間となることが多い)。

そのため、この「基準一一(一)」の規定は、主として常備材料を念頭に置いたものであると解せる。

ちなみに、材料元帳の基本フォーマットは下記の通り。

| 日付 | 摘要 | 受入 | 払出 | 残高 | ||||||

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | ||

| 4/2 | 購入 | 300 | @10 | 3,000 | 300 | @10 | 3,000 | |||

| 4/3 | 出庫 | 200 | @10 | 2,000 | 100 | @10 | 1,000 | |||

このフォーマットを見てわかる通り、材料元帳は受払の都度、材料の移動状態を結果を含めて判明させているから、一般的に、これは継続記録法の考え方を体現するものであると説明されることが多い。

但し、材料の消費価格を計算するのに材料元帳を活用することも多い。その場合は棚卸計算法でも利用可能であるから、材料元帳の使用=継続記録法 とあまり短絡的に考えない方が安全だ。

ポイント

材料費の分類

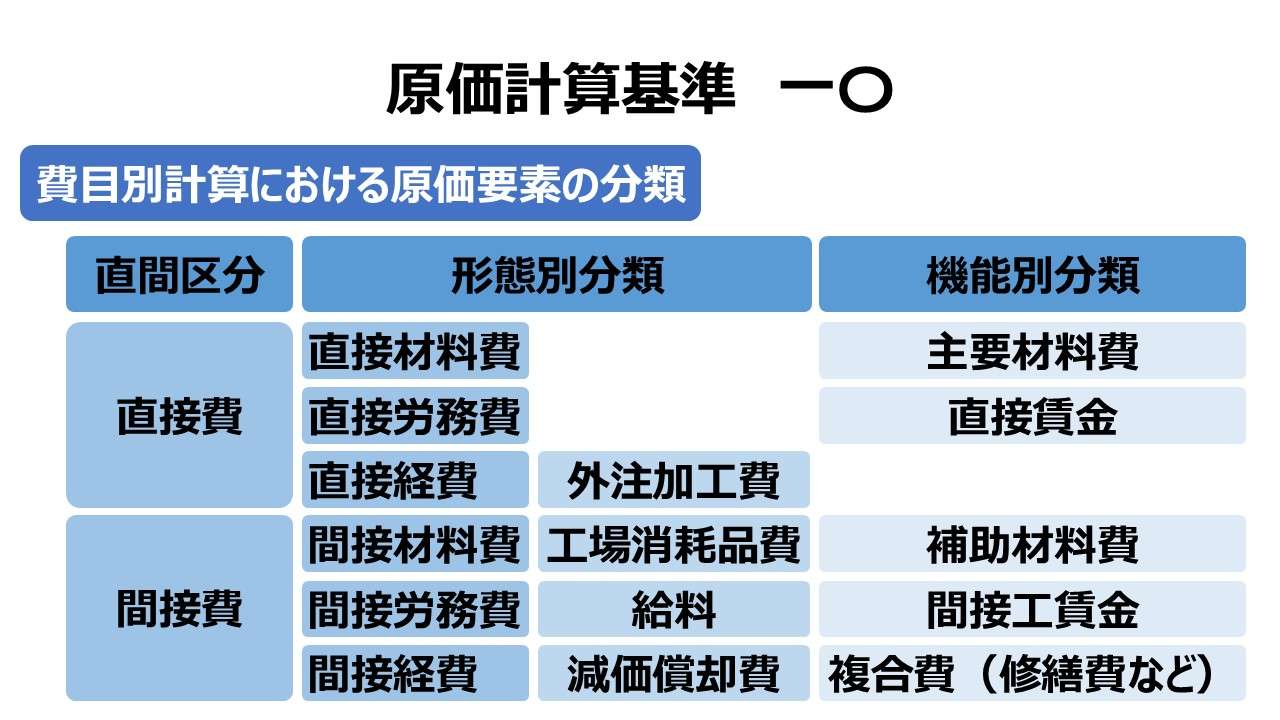

「基準十」では、費目別計算において材料費は下記のように分類されている。それぞれの性質を深く知れば、「基準一一(一)」で言うところの「直接材料費、補助材料費等であって、出入記録を行なう材料に関する原価」の理解が深まるだろう。

| 直接材料費 | 主要材料費(素材費・原料費) |

| 買入部品費 | |

| 間接材料費 | 補助材料費 |

| 工場消耗品費 | |

| 消耗工具器具備品費 |

材料が製品製造のために消費(加工・変形)され、その製品の主たる実態を構成する場合はそれを直接材料費と呼ぶ。

それに対して、間接材料費は、以下の条件を満たすものを指す。

- その製品の主たる実態を構成する場合でも、

- 金額的に僅少で重要性がない

- 製品(または製造指図書)別に消費量をいちいち計算するのが不経済である

- 製品の製造のために消費されるが、その製品の主たる実態を構成しない

直接材料費に含まれる主要材料費は、素材や原料の購入費用だから、自動車製造業でいえばシャーシを構成する鋼材がそれにあたる。同じく買入部品費は、外部購入された部品で本体に取り付けるものだから、自動車製造業で言えば、電装品などがそれにあたる。

これらは、金額的に重要で材料費の多くを占めるし、継続的に複数回購入されたものが、それぞれの製造ロットに払出されていくから、都度購入単価(実際には払出単価)もばらばらになることが常態となる。よって、厳格にその材料の受払の都度、❶いつ、❷何か、❸どれだけの量 を消費したかを把握することは適正な原価計算のために必要となる。

間接材料費の内訳は、材料管理の見地から分類されている。

| 種別 | 定義 |

|---|---|

| 補助材料費 | 金額的に重要で、出庫票を使用して受払記録をつけて管理すべき間接材料 |

| 工場消耗品費 | 金額的に重要でなく、完全な受払記録をつけて管理する必要がない間接材料 |

| 消耗工具器具備品費 | 耐用年数が1年未満、または少額のために固定資産扱いが不要な工具 |

自動車製造業で言えば、補助材料費は補修用鋼材やカーバイト等にあたり、工場消耗品費には機械油やグリース等で、消耗工具器具備品費にはスパナやドライバー等があたる。

実態はもっと複雑だが、誤解を恐れずにシンプルに割り切って言えば、

その製品の主たる実態を構成する直接材料費と、金額的に重要で、出庫票を使用して受払記録をつけて管理すべき補助材料費については、出入記録を必ずつけて、材料費=消費単価×消費数量 の計算式で実際材料費を計算する

と整理することができる。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント