原文

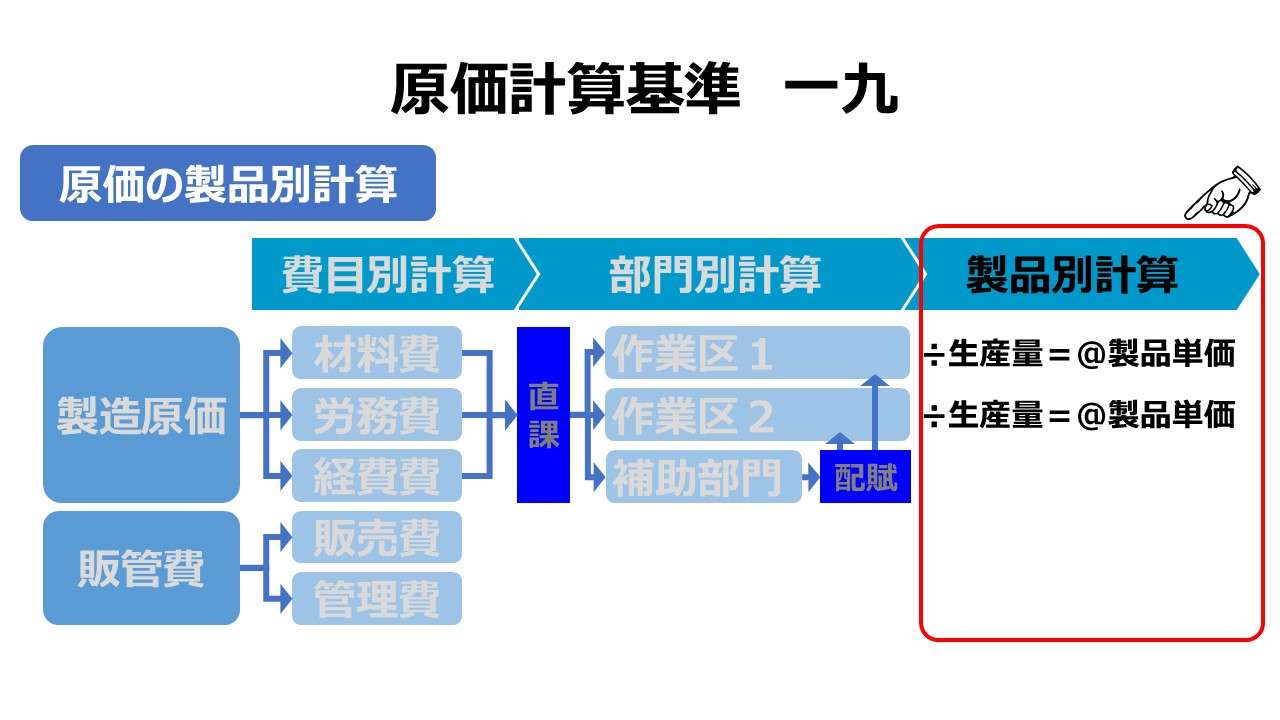

一九 原価の製品別計算および原価単位

原価の製品別計算とは、原価要素を一定の製品単位に集計し、単位製品の製造原価を算定する手続をいい、原価計算における第三次の計算段階である。

製品別計算のためには、原価を集計する一定の製品単位すなわち原価単位を定める。原価単位は、これを個数、時間数、度量衡単位等をもって示し、業種の特質に応じて適当に定める。

第二章 実際原価の計算|原価計算基準

解説

製品別計算の位置づけ

製品別計算は、最終的に製品単位当たりの原価(単価)を求めるもので、原価計算手続きにおける第3段階(最終段階)に位置する。

❶費目別計算 ⇒ ❷部門別計算 ⇒ ❸製品別計算

製品別計算は、「基準一 原価計算の目的」に照らすと、(一)財務諸表作成目的、次いで(二)価格計算目的 のために非常に重要な計算手続きとなっている。

外部公表用財務諸表作成目的の観点から、製品別計算の結果はそのまま、貸借対照表(B/S)上では期末棚卸資産、損益計算書(P/L)上では、売上原価の大きさに直結しているからである。

簡単に言うと、製品1個の原価(すなわち単価)が@100万円/個だとして、期末在庫分が10個、当期に販売された分が90個であれば、

期末棚卸資産 = @100万円 × 10個 = 1,000万円

売上原価 = @100万円/個 × 90個 = 9,000万円

というふうに計算される。総製造費用である1億円(@100万円×100個)を、期末棚卸資産と売上原価とに分けることができるのは、期末在庫数量が10個、当期販売数量が90個という数量情報がそれぞれ個別に観測できるからである。

実は、これでは本来の説明があべこべである。総製造費用の発生が1億円だというのが最初に分かっていて、最後に在庫分と販売分の数量で按分していると考えるのが妥当だろう。この時の按分に用いるために、単価情報が必要になるのである。

「基準二 原価計算制度」にあるように、原価計算制度は、財務会計機構と有機的に結びつき常時継続的に行なわれる計算体系であらねばならない。それゆえ、原価計算は原価会計とも呼ばれる。前期も当期も来期も、できるだけ継続性の原則の範囲内で、会計報告のために原価計算を実施する必要がある。なぜなら、前期末の棚卸資産は、当期の売上原価になると考えるのが相当だからだ。

このように、製品別計算は、財務諸表作成目的引いては財務会計機構と極めて密接な関係にある。しかし、(三)原価管理目的、(四)予算管理目的、(五)基本計画設定目的 においては、それほどの重要性は持っていないとされる。

なぜなら、原価管理ならば、コストセンターの管理者の責任と権限が一致する管理単位として「部門」こそ使い勝手が良い単位となるからだ。そこでは製品単位の原価情報は二の次になるといっても過言ではない。

同様のことが、予算管理目的や基本計画設定目的にも言えるのである。

- 原価計算手続きの基本的フローは次の通り

- 費目別計算⇒部門別計算⇒製品別計算

- 製品別計算は、原価計算目的の中でも特に 財務諸表作成目的 と密接に関連している

ポイント

「原価単位」の意味

製品別計算は、総製造費用を期末在庫分と当期完成分とに数量按分するために、総製造費用を単価×数量 の計算式にブレークダウンすることを目標とする。

基準での用語を確認すると、原価を集計するために「一定の製品単位」「原価単位」を定めるとある。これは、総製造費用を期末在庫と完成品に数量按分するために用いられる数量情報の基礎となるものである。

例えば、自動車製造業ならば車両一台、石油化学メーカーならば1万トン、電子部品製造業ならば電子部品1個と業種や製品形態によって様々だ。

基準では、原価単位には、❶個数、❷時間数、❸度量衡単位 等 といった例示がある。

度量衡は、字義からすればそれぞれ、 度:長さ、量:体積、衡:質量 ということだから、製品の数量カウントのための単位が メートルや平米(㎡)、ポンド、ガロン といった感じなのだろうとイメージしておけば十分だろう。

ここに時間数があるのは、原価計算基準の設定者に先見の明があったのかとも想像されるが、昨今流行りの、時間当たりサービスの提供原価の計量としても相応しい。

- 製品別計算の基本形は、

- 製品原価 = 単価 × 数量

- 基準ではこの数量情報を「原価単位」と呼ぶ

ちなみに、類似用語として「原単位」というものがある。こちらは、一般的には「一定量の製品を生産するのに必要な、原材料やエネルギーの量を表す単位」のことである。原価計算用語としては、「製品原価を構成する各原価要素の測定単位」を意味する。

これは標準原価計算における「原価標準」を提示する際の標準消費量のことだと理解しておけばよい。例としては下記のようなものだ。この例では「kg」「h」で表示されている。

| 科目 | 標準単価 | 標準消費量 | 原価標準 |

|---|---|---|---|

| 直接材料費 | @100円/kg | 50kg | 5,000円 |

| 直接労務費 | @1,000円/h | 10h | 10,000円 |

| 製造間接費 | @1,200円/h | 10h | 12,000円 |

| 合計: | 27,000円 | ||

この製品の標準単価は@27,000円/個 であることが分かった。この時の製品単位である「個」こそが「原価単位」である。一文字違いでかなり恐ろしい勘違いを引き起こす元となる。。。

給付計算対象としての製品

「基準三(二)給付関連性」で、

- 原価は、経営において作り出された一定の給付に転嫁される価値である

- 給付とは、経営が作り出す財貨である

- 最終給付と中間的給付がある

手っ取り早く言うと、給付とは、ヒト/モノ/カネを消費して、代わりにモノ/コト/サービスといった形態を持つ財貨に置き換わる。この「一定の給付」の中には、モノの代表格である製品が含まれる。

給付には、中間的給付も含まれることから、原価が集計された「部門」や「部門」が集計された「事業部」「会社全体」も含まれる。このことをイメージすることの重要性は、こうした組織が給付対象となるという意味は、組織別の業績計算の基礎を原価計算が担っているということだ。

つまり、上記の解説で述べた、原価計算目的の内、(一)財務諸表作成目的、次いで(二)価格計算目的 と製品別計算が密接に関連しているのは、製品が給付対象となった原価計算を実施しているが故である。それを敷衍すれば、部門(工程)や事業部を給付対象とした原価管理や予算管理は、必ずしも製品別計算を必要としないという説明にも納得がいくはずだ。

完成品原価と売上原価の微妙の差異について

製品別計算にて重要なのは、期末仕掛品原価と当期完成品原価を分けることである。期末仕掛品原価は貸借対照表(B/S)に向かい、当期完成品原価は損益計算書(P/L)に向かうため、公表用財務諸表作成目的に役立つと考えられるからだ。

ただし、損益計算書(P/L)上で売上高(営業収益)と対応するのは、期間費用のひとつである売上原価であって、完成品原価ではない。

原価計算では完成品原価と呼ばれるものは、財務会計でいうところの製品原価と同一概念と考えてよい。

財務会計上の売上原価と製品原価の間には、期首期末の製品在庫が差し込まれているため、厳密な意味では、売上原価≠製品原価となっている。

製品在庫を間に挟んだ売上原価と製品原価の差異はあくまで財務会計の世界のお話だから、原価計算の世界としては、期末仕掛品原価と完成品原価の区別だけに注力していればよい。

売上原価と製品原価の違いを含めて、在庫評価額と損益情報の関連性については下記稿を参照してほしい。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

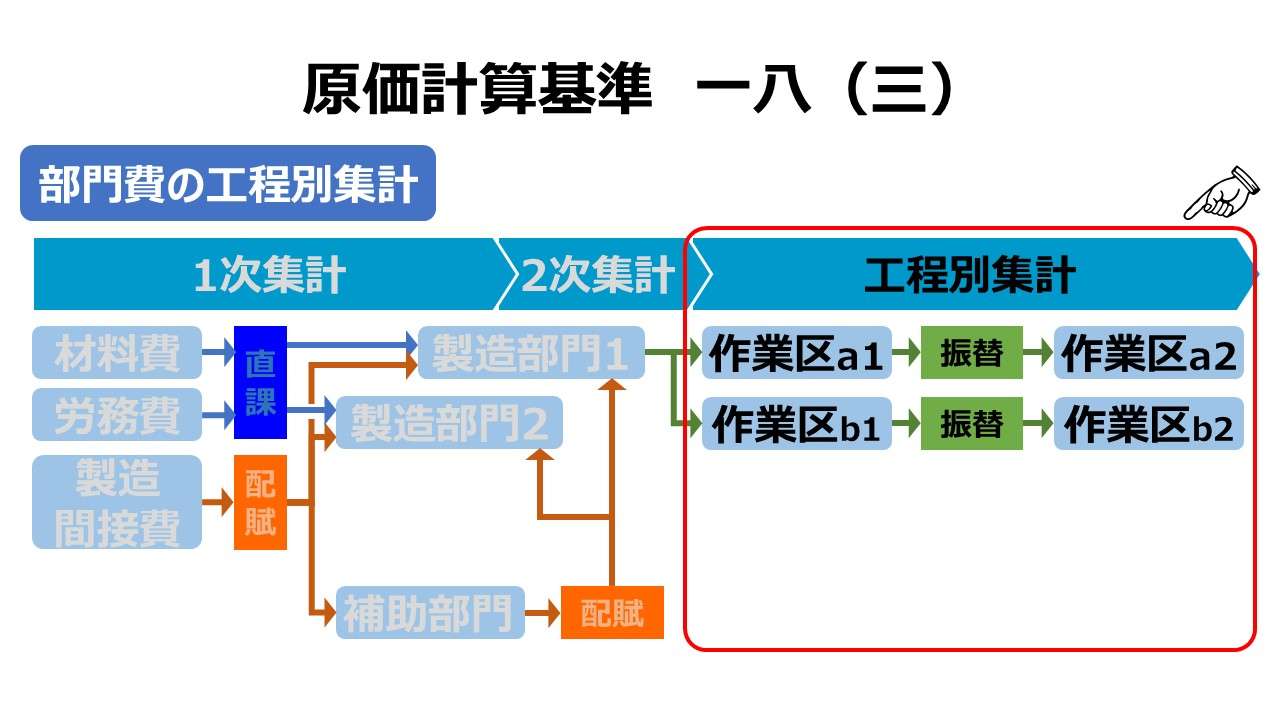

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

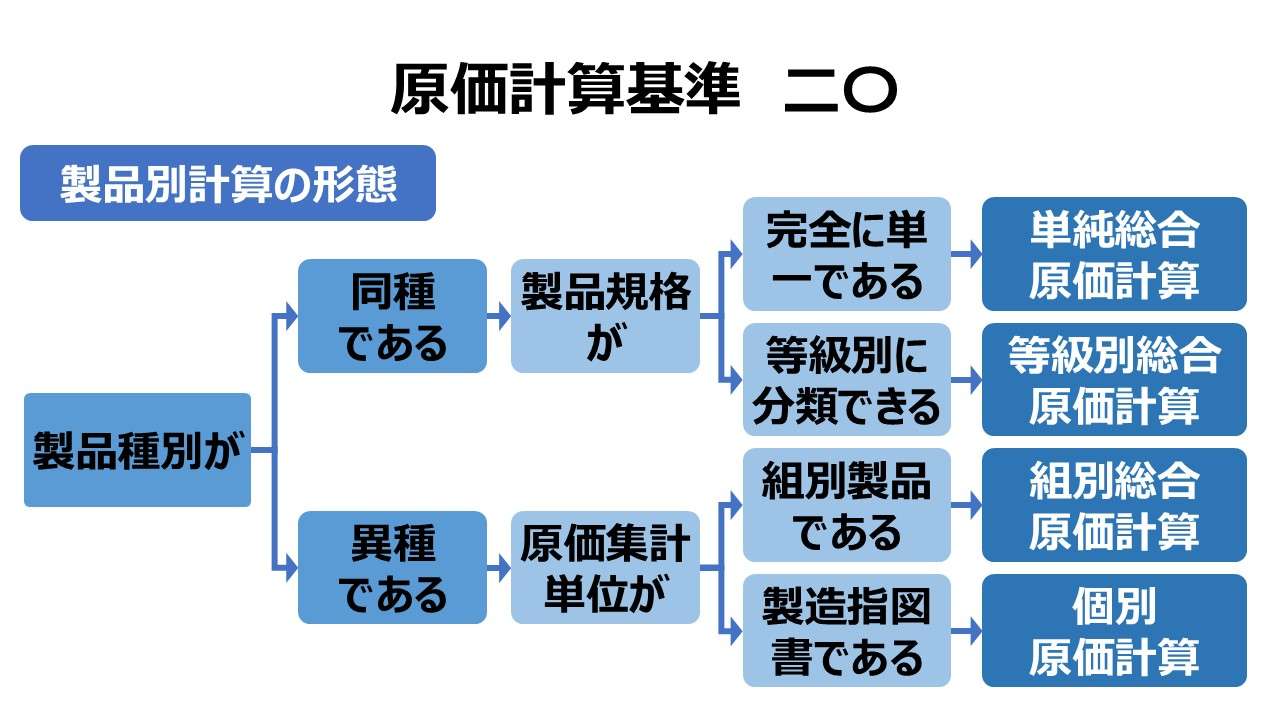

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント