原文

三三 間接費の配賦

(一) 個別原価計算における間接費は、原則として部門間接費として各指図書に配賦する。

第二章 実際原価の計算|原価計算基準

解説

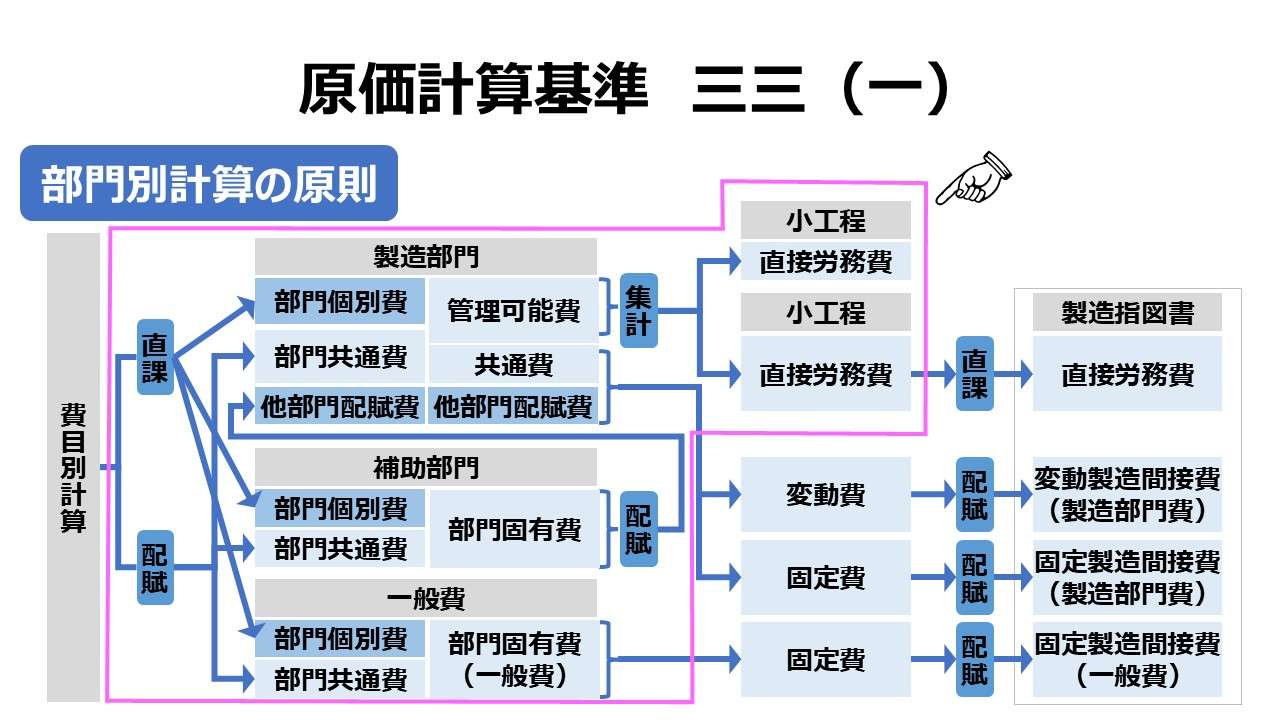

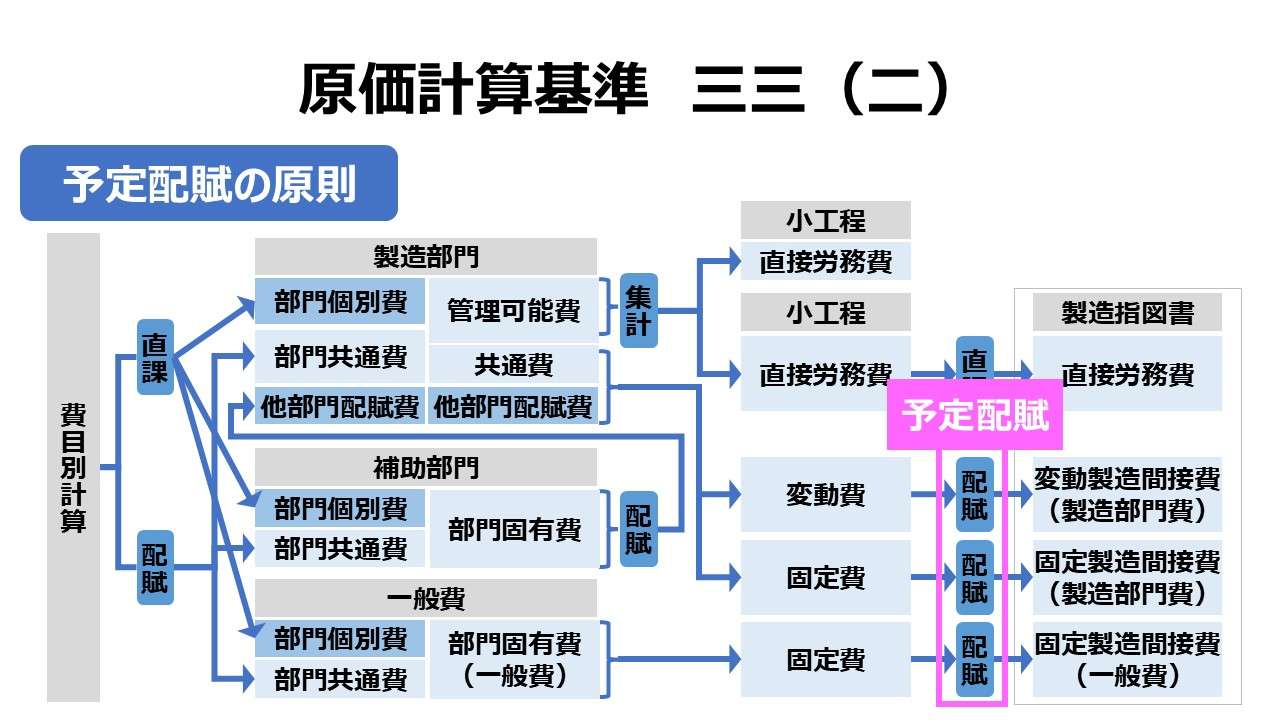

部門別計算の原則

この規定では、個別原価計算において、間接費には原則として部門別計算を適用し、部門間接費として取り扱うべきことを定めている。

部門間接費は、それぞれの部門が配賦元(コストプール)となり、適切な配賦基準(コストドライバー)を用いて対象となる製造指図書に配賦されることになる。

ここから、「基準三三 間接費の配賦」の構成は、部門別計算を規定している基準一六から一八の各項を適宜参照していると考えてよい。

(一)から(三)まで、個別原価計算における間接費の配賦の三原則を示している。

「基準三三(一)」の文言は短文でシンプルだが、「基準一六 原価部門の設定」「基準一七 部門個別費と部門共通費」「一八 部門別計算の手続」というふうに、それが指し示す範囲は非常に広い。ここでは改めて、これら部門間接費が配賦スタンバイとなるまでに経なければならない部門別計算手続きについて整理しておく。

- 1次集計

- 費目別計算から、部門個別費を賦課(直課)、部門共通費を配賦により各部門へ集計する

- 個別原価計算の部門集計対象科目:

- 製造間接費 または

- 加工費(直接労務費+製造間接費)

- 必要に応じて科目分類を行う

- 管理可能費/管理不能費

- 変動費/固定費

- 特定の部門に紐づけられない部門共通費は補助部門の一種である「一般費」扱いとする

- 個別原価計算の部門集計対象科目:

- 費目別計算から、部門個別費を賦課(直課)、部門共通費を配賦により各部門へ集計する

- 2次集計

- 補助部門費を製造部門へ配賦する

- 単一基準配賦法より複数基準配賦法

- 実際発生額より予定配賦額(予算許容額)

- 補助部門間の用役授受の想定(階梯式配賦法や直接配賦法より相互配賦法)

- 一般費などは、無理に製造部門へ配賦する必要はない

- 補助部門費を製造部門へ配賦する

- 工程別集計

- 製造部門費の内、管理可能費(直接労務費が相当)のみ、さらに小工程(作業単位)に分けて集計可能

- 小工程に集計しないものは、製造部門費に留め置く

- 共通費

- 他部門配賦費

以上の部門別計算手続きの整理から、個別原価計算において製造指図書へ配賦される部門費の整理は次の通り。

- 小工程(作業単位)に集計された直接労務費(管理可能変動費)

- 製造部門に集計された共通費・他部門配賦費

- 必要に応じて、これらの費目は固変分解の対象とする

- 変動製造間接費

- 固定製造間接費

- 必要に応じて、これらの費目は固変分解の対象とする

- 補助部門に集計された一般費(固定製造間接費)

- 個別原価計算における間接費は、原則として製造部門から対象となる製造指図書(原価集計票)へ配賦される

- 配賦対象になり得る科目は、以下の通り

- 直接労務費

- 変動製造間接費(製造部門費)

- 固定製造間接費(製造部門費)

- 一般費

- 変動製造間接費(一般費)

- 固定製造間接費(一般費)☚普通はこっち

ポイント

想定できる配賦パターン

前章の通り、「基準一六」「基準一七」「基準一八」に準拠して、個別原価計算における部門間接費の構成が考えられることから、これら部門間接費の製造指図書への配賦パターンは以下の通り。

(注1:対比のために直接労務費を部門集計するパターンを含む。厳密には直接労務費は間接費ではないから、配賦処理ではなく作業時間または作業量比例で直課処理)

(注2:部門費を加工費扱いする意義は「基準三四 加工費の配賦」にて別途説明される)

| # | 直接労務費 | 加工費 | 固変分解 | 一般費 | 配賦パターン |

|---|---|---|---|---|---|

| 1 | 部門集計しない | - | しない | なし | ・製造間接費 |

| 2 | あり | ・製造間接費(製造部門費) ・製造間接費(一般費) | |||

| 3 | する | なし | ・変動製造間接費 ・固定製造間接費 | ||

| 4 | あり | ・変動製造間接費(製造部門費) ・固定製造間接費(製造部門費) ・固定製造間接費(一般費) | |||

| 5 | 部門集計する | 集計あり | しない | なし | ・加工費 |

| 6 | あり | ・加工費 ・製造間接費(一般費) | |||

| 7 | する | なし | ・変動加工費 ・固定製造間接費 | ||

| 8 | あり | ・変動加工費 ・固定製造間接費(製造部門費) ・固定製造間接費(一般費) | |||

| 9 | 集計なし | しない | なし | ・直接労務費 ・製造間接費 | |

| 10 | あり | ・直接労務費 ・製造間接費(製造部門費) ・製造間接費(一般費) | |||

| 11 | する | なし | ・直接労務費 ・変動製造間接費 ・固定製造間接費 | ||

| 12 | あり | ・直接労務費 ・変動製造間接費(製造部門費) ・固定製造間接費(製造部門費) ・固定製造間接費(一般費) |

あり得べき組み合わせは12もあるが、恐れることはない。「一般費」相当部分が発生するケースは珍しいので、これを除けば、太字の6パターンに限られる。これらだけを抜粋してまとめると、下表のようになる。

| # | 直接労務費 | 変動製造間接費 | 固定製造間接費 |

|---|---|---|---|

| 1 | - | 製造間接費 | |

| 3 | - | 変動製造間接費 | 固定製造間接費 |

| 5 | 加工費 | ||

| 7 | 変動加工費 | 固定製造間接費 | |

| 9 | 直接労務費 | 製造間接費 | |

| 11 | 直接労務費 | 変動製造間接費 | 固定製造間接費 |

さらに、「基準三三(三)固定費・変動費区分配賦の原則」では、複数基準配賦法を推奨していることから、残るのは「3」「7」「11」の3通りだけとなる。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

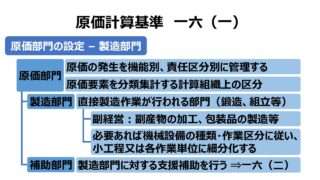

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

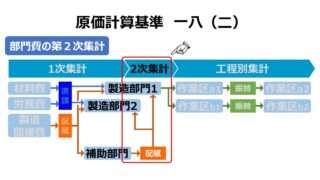

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

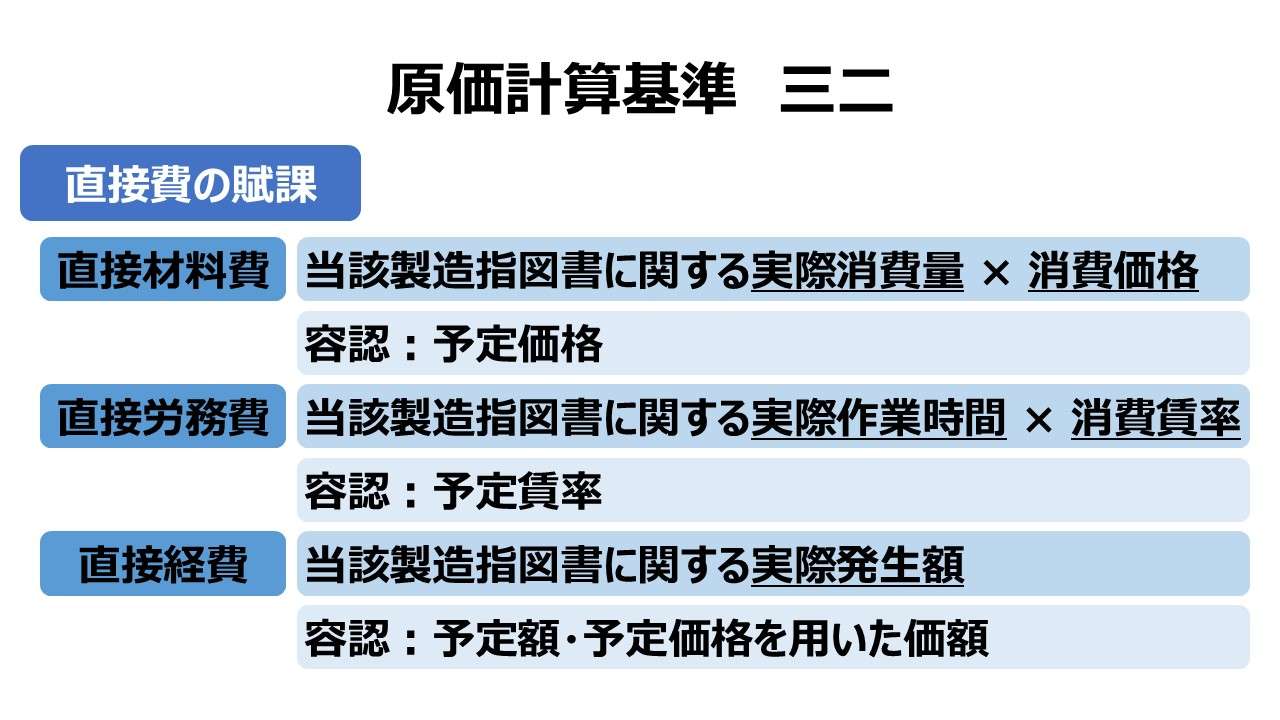

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント