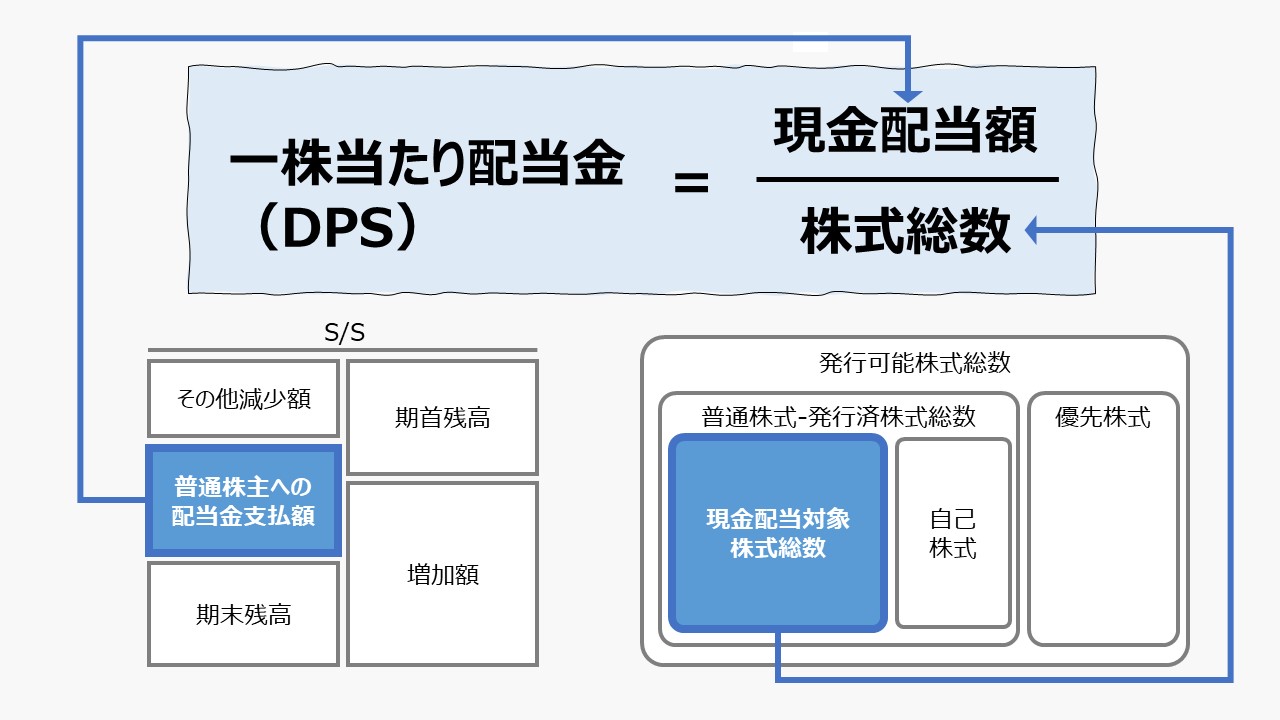

計算式

一株当たり配当金(DPS)は、英語表記だと「Dividend per Share」となり、発行済み普通株式の1株当たりの普通株主に支払われる配当額を表す。

一般的に開示されている発行済株式総数は自己株式を含むため、実質的な一株当たり配当額を見るためには、自己株式数を除いた株式数を用いる。

この指標の単位は「円/株」で、普通株式一株あたりどれくらいの配当額が支払われているか、株主リターンを大きさを現金配当額から見るものである。

\( \displaystyle \bf 一株当たり配当金= \frac{現金配当額}{発行済普通株式総数 – 自己株式数} \)

注意すべきなのは、連結決算数値を用いる際、非支配株主持分に対する配当額の取り扱いになる。

これは分析目的次第なのだが、DPSとEPS(一株当たり利益)と比較して、配当性向を分析する場合には、親会社説と経済的単一体説のいずれかを採用して、定義を合わせる必要がある。

本稿では、便宜的に親会社説を用いて分析するため、EPSを計算する利益概念は、親会社株主に帰属する当期純利益となり、支払配当額も親会社株主に支払われる額を用いる。

DPSの計算に当たって、配当支払対象となる普通株式の数は、厳密には権利確定日の株式数であるが、本稿では、有価証券報告書に記載されている発行済株式総数から当事業年度の保有自己株式数を差し引いたものを用いている。

これは、本稿におけるEPSを計算する際にも同じである。

❶ 一般的にEPSは期中平均株式総数を用いて開示されていること、

❷ 一般的には報告会社(親会社)の単体決算ベースでDPSや配当性向が開示されていること、

から、有価証券報告書などの開示情報と本稿の一株当たり情報は異なることは承知している。

お仕着せの開示情報を鵜呑みにせず、自分の手元で数値検証をする場合には、分かりやすさと情報の取得の容易さも合わせて考慮する必要がある。

よって、本稿におけるDPS分析のための計算式は下記の項目から構成される。

- 配当金:株主持分変動計算(S/S)における親会社株主への支払額

- 当期純利益:親会社株主に帰属する当期純利益

- 株式数:普通株式の発行済株式総数から当事業年度における保有自己株式数を差し引いたもの

定義と意味

一株当たり配当金(DPS)は、「マーケット指標」「Market Ratio」の代表的なもののひとつである。

普通株式の1単位当たりの現金配当額を意味する。

分子が配当額で、分母が株式数なので、配当額か株式数が変動すれば割り算の商であるDPSも変動することになる。

分子の現金配当額が増加(増配)すれはDPSを増加する方向に働く。現金配当額が減少(減配)すればDPSを減少させる方向に働く。

自己株式保有を増やしたり、株式併合を進めて実質的な発行済株式総数が減少すればDPSは上昇し、第三者割当増資や株式分割等により実質的な発行済株式総数が増加すればDPSは下降する。

このことから、第三者割当増資や株式分割のように、普通株式の実質的な発行済株式総数が増加する場合は、EPSと同様に、一株当たり配当金(DPS)も希釈化すると考えて、既存株主にとって所有株式の価値が下がると見られている。

そのため、株式市場では、DPSやEPSが重要な投資判断の材料になり得る。また、一株当たり配当金の希釈化を招きかねない資本政策が採られることが発表されると、株価は下落する傾向にある。

解釈と使用法

株式投資における株価の割安・割高の判断の目安として、DPSは、他の指標と組み合わせて使用されることが多い。

さらに言うと、一株当たり配当金(DPS)の金額の大小が企業業績と比べて妥当なのか、他投資機会と比較して相対的にどうなのかを知るためには、DPS単独の数値だけを見ていてもわからないことが多い。

競合他社との比較において、DPSが同額の100円だとしても、A社の株価が1000円でB社の株価が100円の場合、配当性向が10倍異なることになる。

よって、DPSの数値の大小だけで、その株式が割安かどうかは分からないというのが結論である。

逆説的に、いくつかの指標を組み合わせて株式の割安・割高を評価する際の計算要素になる、というのが実務的にしっくりくるDPSの捉え方ともいえる。

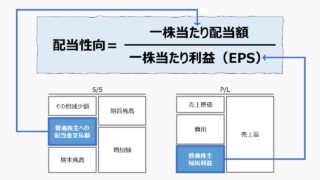

当期純利益との関係性の視点からDPSを組み込んだ株式の割安・割高の評価方法としては、下記式が有名である。

\( \displaystyle \bf 配当性向= \frac{DPS}{EPS}\times 100 \% \)

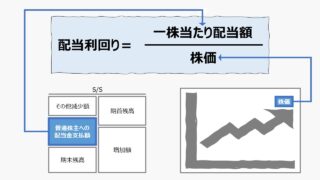

ダイレクトに株価とDPSを紐づけて株式の割安・割高を評価する方法もある。

\( \displaystyle \bf 配当利回り= \frac{DPS}{株価}\times 100 \%\)

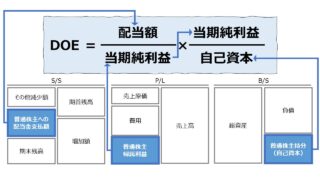

ROEのように、B/Sと紐づけて株式の割安・割高を評価する方法は下記の通りである。

\( \displaystyle \bf DOE= \frac{DPS}{BPS}\times 100 \%\)

上記のように、DPSはそれ自体で株式の割安・割高を見るための指標というよりは、配当性向、配当利回り、DOEを計算するための重要な指標であることが分かる。

シミュレーション

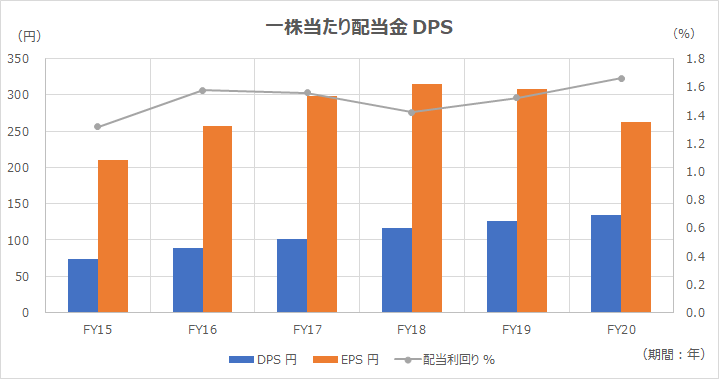

以下に、Excelテンプレートとして、FY15~FY20の花王の実績データをサンプルで表示している。

入力欄の青字になっている「評価期間」「発行済株式」「自己株式」「配当金」「親会社利益」「最高株価」「最低株価」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

花王は、連続増配記録で有名な優良企業のひとつである。

花王は株主還元について、「安定的・継続的な配当 (配当性向40%目標)」をIR目標に掲げている。

実際に過去43期連続増配を達成しているが、直近の配当動向については、よくよく近接する関係指標を吟味する必要がある。

【グラフ】一株当たり配当金の推移 から、順調にDPSが右肩上がりで成長しているのが分かる。しかし、DPSの成長に伴ってEPSと配当利回りも右肩上がりになってはいないことに注意が必要である。

その様をより明確に浮き上がらさせるために、FY15の各指標を「1」に据えた【グラフ】ファンチャートを眺めてみると、DPSが順調に右肩上がりで成長しているのに比べて、EPSがFY18をピークに直近では減少しているのが分かる。

また、配当利回りがFY18でいったん下落したが、FY19以降持ち直したのが分かる。このファンチャートから推測するに、DPSの成長により配当利回りが持ち直しているのではと考えることができる。

(なお、配当利回りに用いる株価は、有価証券報告書から分かる最高株価と最低株価の算術平均を用いている)

これは、足元の利益を現金配当に回すことで、事業成長のための将来投資を先食いして現金配当に回しているとも見受けられかねない指標の動向である。

より慎重に関係数値を吟味する必要があるかもしれない。

それを裏付けるのが、EPSの成長と逆相関になっている配当性向の動向である。配当性向は、利益に占める配当額の割合を示す。EPS全体が増えずにDPSだけを伸ばしていくと、結果として配当性向が高まっていく。

もちろん、EPS成長が抑制された中で、DPSの成長余力としては、通常は配当性向100%が上限となる。

配当性向100%越えの現金配当の実施は、もはや、「Cash Dividends」ではなく、「Liquidating Dividends」の領域に入ることになる。

【参考】使用しているExcel関数

AVERAGE関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント