計算手法

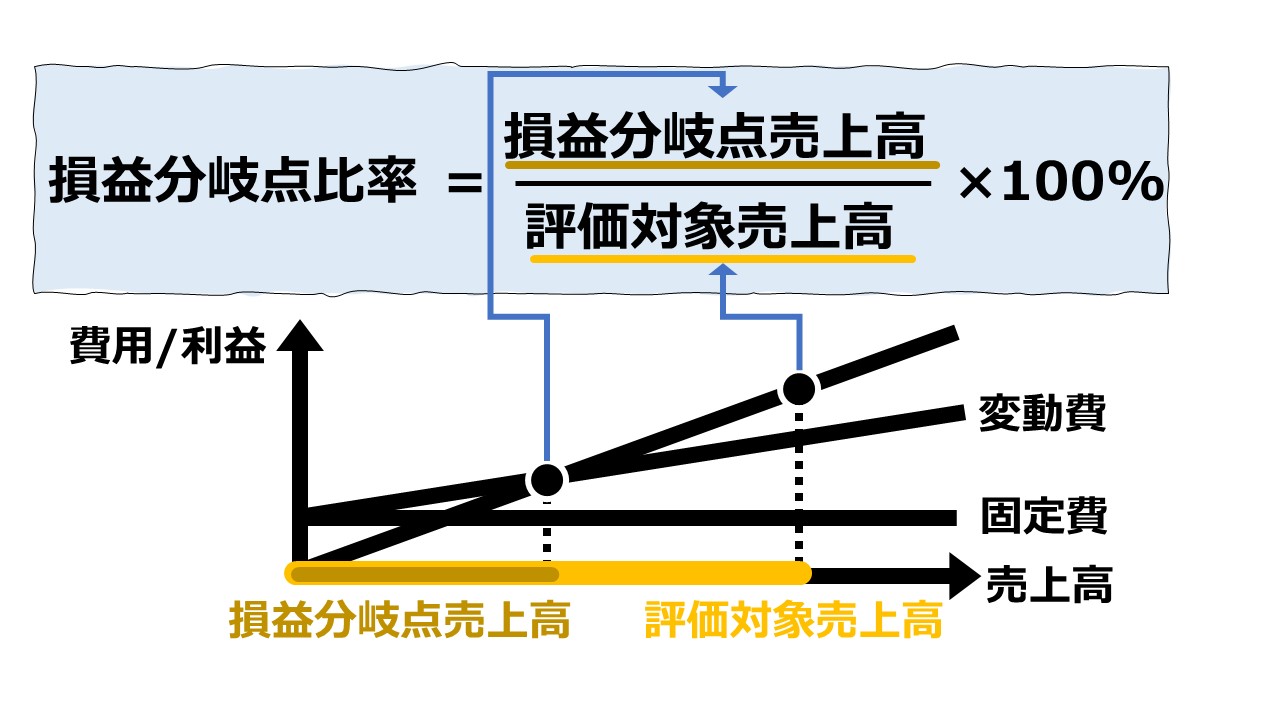

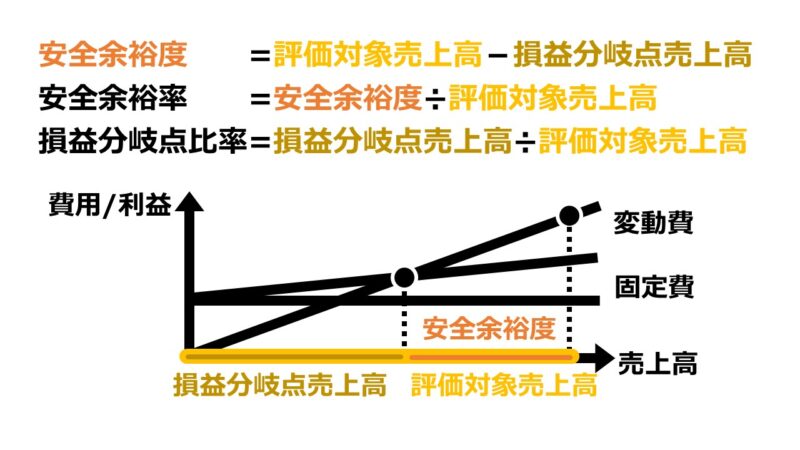

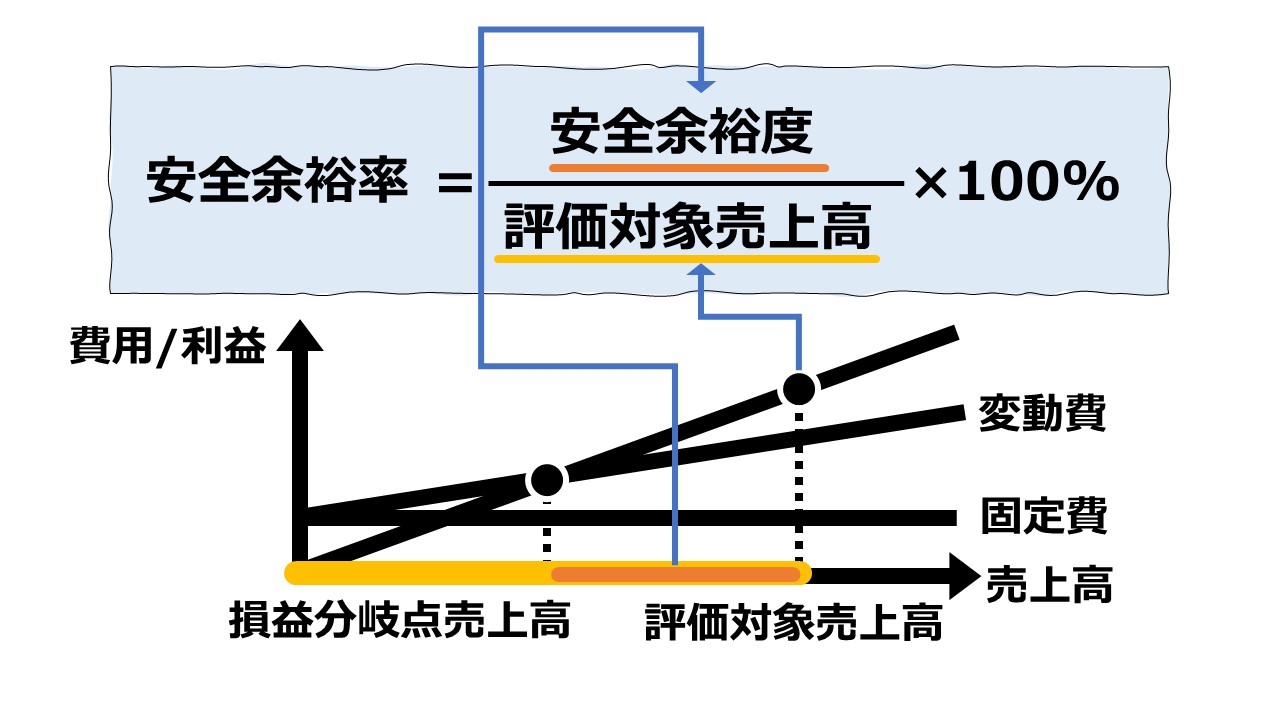

損益分岐点比率(Break-even Point Ratio)は、 が損益分岐点売上高が評価対象売上高に占める割合を意味する。

この比率が小さいほど、評価対象売上高が損益分岐点売上高を上回る度合いが大きいことを示し、より不況耐性(不況抵抗力)が強いことを表している。

評価対象売上高には、過去実績値や計画値、予測値などが分析目的に応じて用いられる。

安全余裕率(Margin of Safety Ratio)とは補数の関係にある。

損益分岐点比率が80%のとき、安全余裕率は20%となり、損益分岐点比率が60%のとき、安全余裕率は40%となる。

売上高の場合は「売上額」の比率、販売数量の場合は「数量」の比率で表示されることになる。

仮に、損益分岐点売上高が 100万円として、現在の実際売上高が 120万円であるなら、損益分岐点比率は、

\( \displaystyle \bf \frac{100}{120} \times 100\% ≒ 83.3\% \)

となる。

また、損益分岐点販売数量が 1000個として、現在の実際販売数量が 1300個ならば、損益分岐点比率は、

\( \displaystyle \bf \frac{1000}{1300} \times 100\% ≒ 76.9\% \)

となる。

最後に、損益分岐点販売数量が 1000個として、現在の実際販売数量が 950個ならば、損益分岐点比率は、

\( \displaystyle \bf \frac{1000}{950} \times 100\% ≒ 105.3\% \)

と100%越えの値をとる。

ここから、損益分岐点比率が示す百分率の大きさから分かることは、

\( \displaystyle \bf 損益分岐点比率(金額) = \frac{損益分岐点売上高}{評価対象売上高} \times 100\% \)

\( \displaystyle \bf 損益分岐点比率(数量) = \frac{損益分岐点販売数量}{評価対象販売数量} \times 100\% \)

計算プロセス

- 評価値の準備損益分岐点比率を評価したい実際売上や計画売上の数値を明らかにする

①実際売上高(金額)

②実際販売数量(数量)

③計画売上高(金額)

④計画販売数量(数量)など - 損益分岐点の算定損益分岐点を明らかにする

・評価値が売上高の場合は損益分岐点売上高、販売数量の場合は損益分岐点販売数量を求める

- 損益分岐点比率の計算損益分岐点を評価値の割合として計算する

・損益分岐点売上高または損益分岐点販売数量を評価売上高または評価販売数量で割り算する

- 損益分岐点比率の大きさを確認損益分岐点比率の大きさを確認する

①損益分岐点比率が100%未満:評価損益が黒字で、損益分岐点比率は損益トントンまで現在の評価値を減少させることができる割合

②損益分岐点比率が100%超:評価損益が赤字で、損益分岐点比率は損益トントンとなるために現在の評価値を追加するべき割合

シミュレーション

Excelテンプレート形式で安全余裕度の計算方法を示す。

入力欄の青字になっている「評価期間(年)」「営業収益(売上高)」「売上原価」「販管費」「営業利益」に任意の数字を入力すると、グラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

テンプレートの使い方

❶ 過去6期の売上高、変動費、固定費、利益から損益分岐点売上高をまず求める

❷ 評価対象の売上高(過去実績や予算・見込売上高など)を入力する

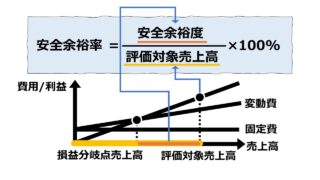

❸ 安全余裕率を計算・グラフ表示する

❶について、テンプレートでは、

- 4種の平均値から求めた売上高と変動費から変動費率を算出

- 4種の平均値から求めた変動費率を算出

- 上記1・2の算術平均で変動費率を算出

- 4種の平均値から固定費発生額を算出

- 上記2・4から損益分岐点売上高を算出

- 損益分岐点売上高と4の固定費発生額から重回帰分析で変動費率を算出

- 損益分岐点売上高から単回帰分析で変動費率を算出

- 上記6・7の算術平均で変動費率を算出

- 損益分岐点売上高と上記8の変動費率から固定費発生額を算出

という手順で、損益分岐点売上高を成立させる変動費率と発生固定費額を算出している。

グラフの見方

テンプレート中の「評価対象売上高」に損益分岐点比率を測定したい値を設定すれば、損益分岐点売上高と安全余裕度・安全余裕率を含めたCVP分析表(売上線、変動費線、固定費線)が描画される。

当然、評価対象売上高が損益分岐点売上高を下回る場合でもグラフ表示は崩れないようになっている。

【参考】使用しているExcel関数

AVERAGE関数、CONCAT関数、FORECAST.LINEAR関数、GEOMEAN関数、HARMEAN関数、INTERCEPT関数、ROUND関数、SLOPE関数、SUM関数、SUMPRODUCT関数、TREND関数

セブン&アイホールディングスの数値の分析

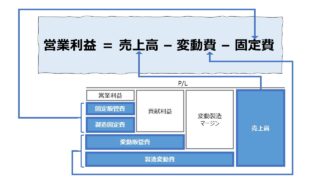

CVP分析のフレームワークではできれば固定費に含めることにしたい正規雇用者の給与や製造設備の減価償却費は、製造業のP/Lにおいて、その大多数は売上原価に含められてしまう。

セブン&アイホールディングスをサンプルに採用することで、できるだけ「勘定科目法」の使用によって、変動費と看做したい売上原価に固定費が紛れ込まないように工夫してみた。

テンプレートで表示された数値を検証してみると、変動費率が50%後半と、法人企業統計における小売業(大企業)の平均80%前後を大きく下回っている。

これは、セブン銀行という金融子会社が連結決算対象に含められていること、セブンイレブン事業は直販だけでなくフランチャイザーの割合が過半であることが影響している。

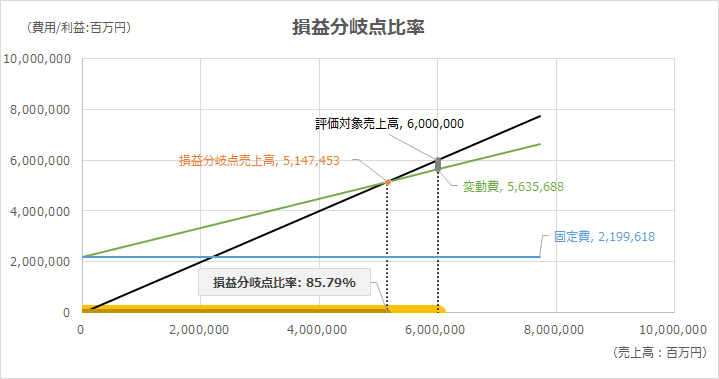

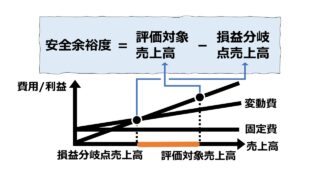

そのうえで、評価売上高を6兆円と仮定した場合、安全余裕度は8,525億円で、安全余裕率は14.21% 、損益分岐点比率は85.79%と推計された。

つまり、金額としては5兆1,475億円、割合として評価売上高が85%程度まで減少しても営業赤字にはならない計算になる。

これに加えて、損益が苦しくなれば、固定費圧縮の各種施策が当然に打たれることになるため、おそらく、5兆円前後(83.3%程度)までは、営業赤字回避までの余裕があると推測される。

解説

損益分岐点売上高の推計方法について

この解説は「安全余裕度(Margin of Safety)の計算」へ

損益分岐点比率の目安と業績修正

一般的に、安全余裕率は、0~10%が要注意、10%~20%が平均的、20%以上が安全域とされていることの裏返しで、損益分岐点比率は、90~100%が要注意、80~90%が平均的、80%未満が安全域とされている。

その目安となる計算根拠と東証の業績修正ルールに関する説明は 「安全余裕度(Margin of Safety)の計算」へ

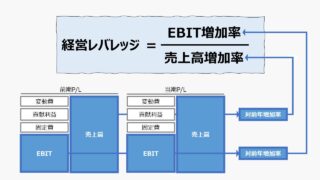

経営レバレッジ 3.0 を維持したままCVP関係も維持できるか

企業業績を観察してきた経験則から、日本企業の大多数(主に製造業)の経営レバレッジが安定的に 3.0 だった時期が長かったため、東証の業績修正報告ルールは、売上高±10%、利益±30%という閾値が設けられていることは既に「安全余裕度(Margin of Safety)の計算」で解説した。

\( \displaystyle \bf 経営レバレッジ = \frac{利益増加率30\%}{売上高増加率10\%} = 3.0 \)

しかし、高校数学程度のレベルでも、CVP関係と経営レバレッジ=3.0は長期では両立しないことが証明することができる。

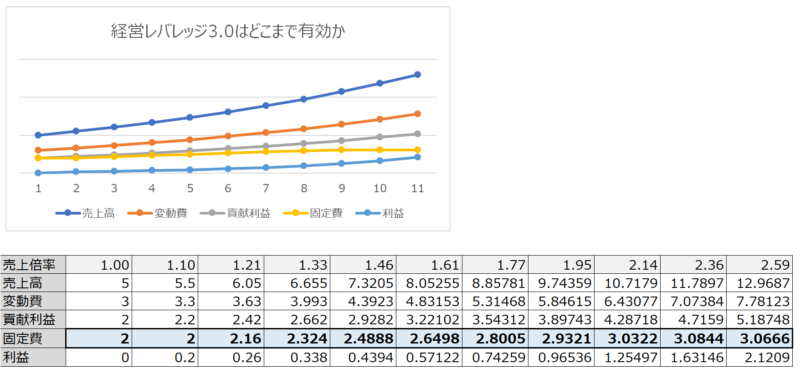

例として、経営レバレッジ=3.0とCVPが成立している2期間のP/Lが下記である。

| 売上倍率 | 1 | 1.1 |

|---|---|---|

| 売上高 | 5 | 5.5 |

| 変動費 | 3 | 3.3 |

| 貢献利益 | 2 | 2.2 |

| 固定費 | 2 | 2 |

| 利益 | 0 | 0.2 |

売上倍率が±10%の変動で、利益の変動が±30%となるという初期条件が既に守られていないが、売上倍率1のときに、損益分岐点であったらという条件を設定するためにこのように仮決めしておく。

(これを初期設定の誤差と飲み込んだ人だけが、以後の説明から簡単にインサイトを得ることができる)

ここから、売上倍率を10%ずつ徐々に増やしていくものとする。このとき、経営レバレッジ=3.0を維持するために、利益は30%ずつ増えていくという条件を付けてみる。

売上倍率を10回分増やしたP/L推移を下記に示す。

結論から言うと、CVPの制約から変動費率は60%で一定だとしたら、利益の伸び率を+30%に維持するためには、固定費を積み増ししていくしかCVP恒等式を成立させる方法がないということが分かる。

+10%ずつ増えるとか、+30%ずつ増えるというのは指数関数であることを意味する。売上高や変動費が+10%ずつ、利益が+30%ずつ指数関数的に増えるとき、売上高-変動費-固定費=利益という恒等式を成立させるには、固定費も指数関数的に増加せざるをえない。

CVP分析が有効に機能するためには、固定費は固定費であり続ける必要がある。上記のように指数関数的に増加してはならないのである。

このことから、CVP分析は、企業業績の「今」を切り取った断面としては損益状況を明確に示してくれる優れものだが、中長期的には固定費を含むすべての費用は変動費となってしまうため、時系列分析には適さないことが分かる。

なお、逆説的に、今世のプラットフォーマーが莫大な利益を上げることができるのも、売上高と利益が指数関数的に増大しつつも、固定費が真の意味で固定費たり続けることから、収穫逓増を実現することに成功していることに他ならない。

馬鹿と財務分析は使いよう

なのである。

安全余裕度・安全余裕率・損益分岐点比率の関係

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

コメント