計算式

EV(Enterprise Value: 企業価値)とは、企業が持つ有機的一体としての事業の価値を金額で表したものである。マーケット・アプローチに基づく場合、既存の証券市場で売買されている企業の株式・社債とその他の有利子負債の合計値が企業の価値を体現していると考える。

つまり、帰納法的に、現在の金融市場で既に評価されて、値付けされた金額をもって企業価値とする考えであるから、基本的に簿価とは異なる。

こうした概念的な説明を体現した計算式は下記の通り。

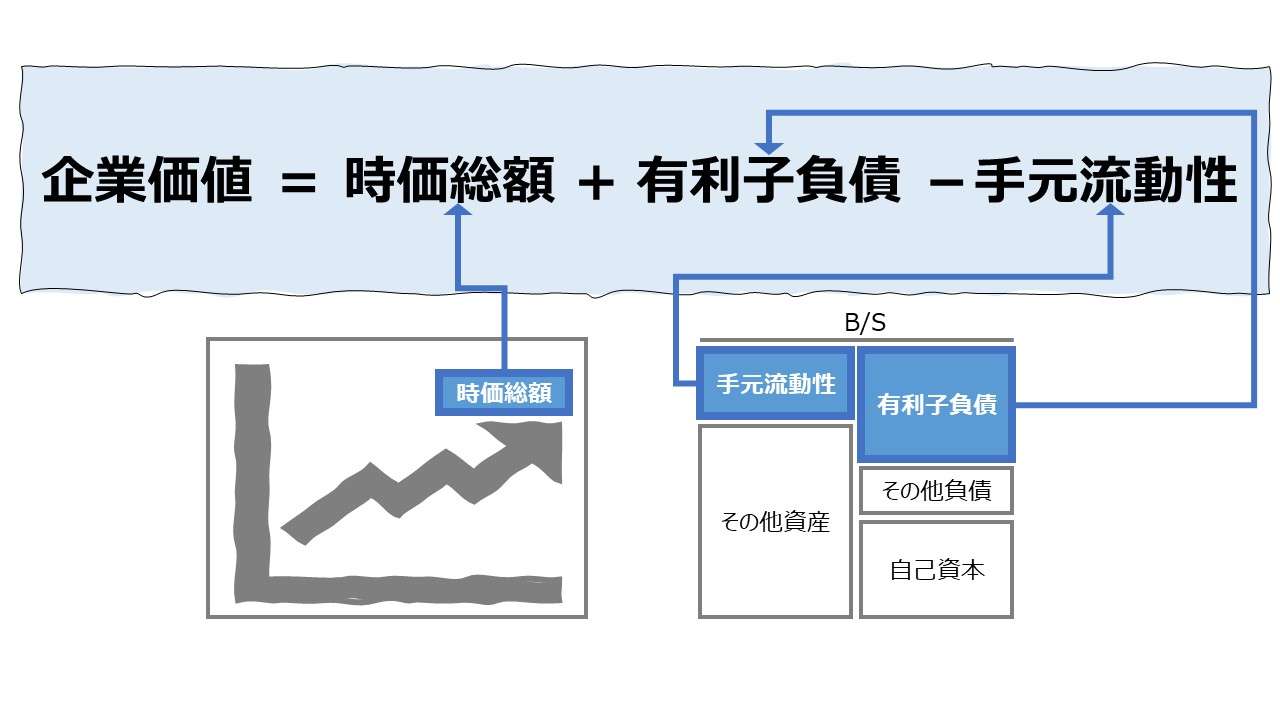

\( \displaystyle \bf 企業価値 = 株式時価総額+有利子負債の時価評価額 \)

この計算で用いられる単位は、貨幣的価値で企業価値を示すことから、通常は通貨(日本ならば「円」)で表す。

例

時価総額 500

有利子負債の時価評価額 200

\( \displaystyle \bf 企業価値 = 500 + 200 = 700 \)

実務における留意点として、

❶非上場企業の株式価値の評価

❷有利子負債の適切な評価方法

が論点となる。

❶については、単なる「計算式」の範疇を超えるので次章以下で説明する。❷については、会計実務の面から合理的であろうデータ抽出方法を踏まえて概説する。

●有利子負債の評価

| # | 計算式 | 備考 |

|---|---|---|

| 1 | 有利子負債の時価評価額 | 有利子負債の全てが上場金融商品となっている とは限らないため、把握が著しく困難 |

| 2 | 有利子負債の簿価 | 財務諸表から求めやすい |

| 3 | 有利子負債の簿価 – 現預金 | ネットデット(純有利子負債) |

| 4 | 有利子負債の簿価 – (現預金+短期性有価証券) | より厳密性が高いネットデット(純有利子負債) |

| 5 | 有利子負債の簿価 – 非事業用資産 | 非事業用資産に現預金などが含まれると解される ➡遊休資産やその他金融資産も控除する |

厳密には、上記2~5のいずれにも、有利子負債の時価評価の場合が考えられるが、ここでは考慮外としている。それゆえ、4.の短期性有価証券の簿価/時価評価の論点も考慮しない。

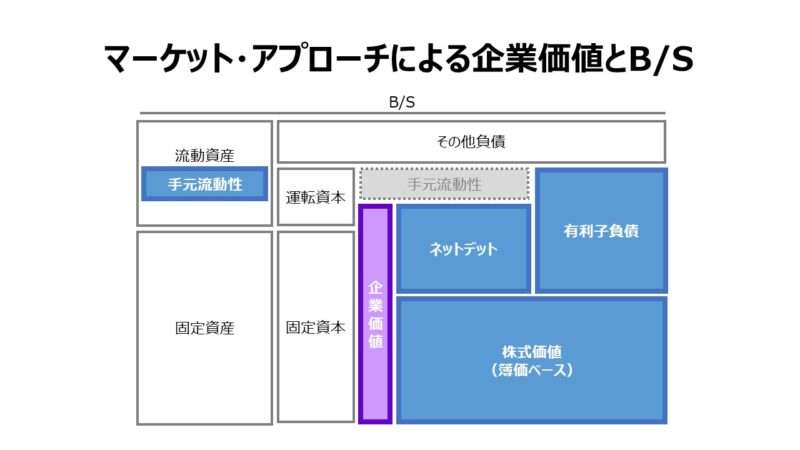

マーケット・アプローチによる企業価値評価は、いうなれば、貸借対照表(B/S)の貸方における金融面から見た企業価値評価方法である。評価方法の純粋性・理論性を担保するにはB/Sの借方における資産の形態の影響はあまり受けたくないところだ。

現預金などの手元流動性を控除することで、ネットデットを想定することまでは問題ないが、その他の非事業性資産の控除は、マーケット・アプローチ以外の算定方法における手段との混用・混乱や、”企業”価値ではなく、その部分集合である”事業”価値の算定との誤解があると思われ、行き過ぎの感がする。

それらを踏まえると、会計実務では、下式ぐらいが使い勝手が良い計算式であると思われる。

\( \displaystyle \bf 企業価値 = 株式時価総額+ネットデッド \)

\( \displaystyle \bf 企業価値 = 株式時価総額+(有利子負債-手元流動性) \)

\( \displaystyle \bf 企業価値 = 株式時価総額+\{有利子負債-(現預金+短期性有価証券)\} \)

定義と意味

EV: Enterprise Value(企業価値)は、金融市場から見た企業の価値で、簡単に言うと、「いくら」でその企業が買えるか、企業につけられた値段のようなものである。

金融市場から見れば、企業には、デッドファイナンスとエクイティファイナンスによって資本共有されているから、理論的には有利子負債と出資額(+流通市場で出回る株式の時価評価)の合計額と考えてよい。

M&Aなどの企業買収、株主価値強化のための資本政策やそれらに関するコミュニケーション円滑化のために、IR(Investor Relations)でも取り上げられることが多い。

企業買収価額を決定するために、企業価値+支配権プレミアムで買収金額が決まることが多い。売り手も買い手も自己の利益のために最も有利な価格で企業買収を終えたいと考えるから、企業価値をより適切に評価・算定することは大変重要になる。

通常、企業価値評価には、❶コスト・アプローチ、❷インカム・アプローチ、❸マーケット・アプローチの3つの手法があるとされる。

| 種別 | 内容 |

|---|---|

| コスト・アプローチ | ・過年度の蓄積を基礎とする ・対象企業の貸借対照表の純資産をベースに行う ・清算価値法、修正簿価純資産法、時価純資産法、簿価純資産法、 時価純資産法、再調達原価法など |

| インカム・アプローチ | ・将来の収益性(利益・CF)を基礎とする ・対象企業の将来の利益予想やCF予想に基づいて価値評価する ・収益還元法、・ディスカウント・キャッシュ・フロー法(DCF法)、 残余利益モデル(オルソンモデル)など |

| マーケット・アプローチ | ・実際の売買市場で成立している類似企業の株価を基礎とする ・対象企業と同業他社の時価総額を比較したり、類似の買収事例 などを参考に企業の価値を評価する ・類似業種比準法、マルチプル法、類似取引比較法、市場株価法など |

本稿における企業価値(EV: Enterprise Value)は、マーケット・アプローチにおける市場株価法に則って、いくつかの補正をしたものである。

【論点】株式価値の補正計算

「企業価値」という概念は一般的だが、算出するのに大別して3つのアプローチが存在し、実務的には幾多の計算手法が並立している。また、証券業界や企業財務、法規制を通して、ひとつの価値評価方法が定められていないため、いくつもの計算方法が乱立している。

乱立しているだけならまだ選択問題の範疇だが、実際には間違った計算方法がネットや書籍情報として出回っているので、正誤問題であるのが実態だ。

その中でも癖の悪い「非支配株主持分」の取り扱いを例に挙げる。

「企業価値」はいくつかの断面で、様々な構成要素に分解・分類することができる。その中に、誰の手に帰属する企業価値化という分類方法がある。

本稿で取り上げている、マーケット・アプローチにおける修正市場株価法では、主な資金の出し手である2つの主体に帰属する価値に分割することができる。

\( \displaystyle \bf 企業価値 = 株主に帰属する企業価値+債権者に帰属する企業価値 \)

\( \displaystyle \bf 企業価値 = 株主価値+債権者価値 \)

この時、それぞれの資金の出し手の立場によってどこまでも細分化できる。下表はあくまで代表例に留めてある。

| エクイティファイナンス (株主価値に属する分) | 普通株式 | 普通株主に帰属する価値 |

| 優先株式 | 優先株主に帰属する価値 | |

| 新株予約権 | 新株予約権に出資した者に帰属する価値 | |

| その他の種類株式 | その他種類株主に帰属する価値 | |

| 非支配株主持分 (少数株主持分) | 親会社以外の出資者に帰属する価値 | |

| デッドファイナンス (債権者価値に属する分) | 社債 | 社債を引き受けた者に帰属する価値 |

| 金融機関からの借入金 | 金融機関に帰属する価値 | |

| その他の借入金 | その他の貸し手に帰属する価値 |

ここで、エクイティファイナンスに基づく企業価値を「株式価値」、デッドファイナンスに基づく企業価値を、手元流動性+短期性有価証券を控除した「ネットデッド」に代表させるとすると、

企業価値 = 株式価値 + ネットデッド

企業価値 = (普通株式+優先株式+種類株式+新株予約権+非支配株主持分) + ネットデッド

となる。

優先株式、それ以外の種類株式はいずれも上場されて時価が分かっていると仮定し、新株予約権証券の所有者は、新株予約権を行使して、一定の行使価格を払い込むことで会社に新株を発行させて、普通株式の所有者になるとすれば、権利行使までの期間調整を考慮すれば、いずれも普通株式の時価評価と同列に扱えるので、

企業価値 = (普通株式の)株式時価総額 + 非支配株主持分 + ネットデッド

と略記できる。

一見すると、手続き的にはここまで問題が無いように見受けられる。

確かに、コスト・アプローチにおける簿価純資産法などで、貸借対照表(B/S)の各項目をひとつひとつ精査して、積み上げで適正評価額を出していく手法とは整合的であるかもしれない。

しかし、マーケット・アプローチの修正市場株価法などでは、現存する金融市場における評価額をもって企業価値を算定するのであるから、普通株式のみならず、その他の種類株式が存在したケースでも、そうした時価評価の中に、既に非支配株主持分の評価分が混入していると考えざるを得ないケースも多い。

よって、マーケット・アプローチを採る以上、非支配株主持分は敢えて算入しない方が却って適正な企業価値算定につながる可能性が高い。

但し、マーケット・アプローチで算定した企業価値を、普通株式へ出資した普通株主にどれだけ帰属するか、すなわち「株主価値」はどれくらいか、といったパイの切り分け問題の際に、非支配株主持分へ帰属させる企業価値はどれくらいかを計算することは今でも主流の考え方である。

株主価値 = 企業価値 -(非支配株主に帰属させる価値 + ネットデッド)

尤も、その場合でも、会計学の世界では有名は「親会社説」「経済的単一説」にかかる議論は避けられないが。

解釈と使用法

買収価格の適切性評価

EV: Enterprise Value(企業価値)は、その被評価主体の価値全体を測定した値であるから、他の財務指標の様に、それ自体が何らかの閾値より上回る/下回るで何らかのインサイトを得るものではない。

例えば、企業価値が企業買収の際に参照されるとするならば、

但し、M&A実務において、目の肥えた企業経営者ならば、買収価格=企業価値+支配権プレミアム であることを承知している。

支配権プレミアムは主観的に測定・評価されがちなものであるから、第三者的・客観的にいくらと値踏みすることも難しい。

その買収価格がお手頃なのか、高くつくのかは結果を見ないと分からない。

非上場企業の株式価値評価

マーケット・アプローチでは、いとも簡単に、株式価値を「時価総額」として定義づけることで難しい論点を一気呵成に片付けた。しかし、非上場企業には、そうした力業は効かない。

その場合、最も人気のある手法が「類似業種比準法」と「マルチプル法」の抱き合わせ方法である。

企業規模や営んでいる事業種類が近傍している単一または複数の上場企業をサンプルに採る。ここで、レバード/アンレバードの修正論点は一旦脇に置いておくとして、企業価値とそれ以外の計数の関係(マルチプル、倍率/倍数)から、非上場企業の企業価値を推計しようとするものである。

例)竹中工務店の企業価値を知りたい場合、スーパーゼネコン(鹿島建設、大林組、大成建設、清水建設)のマルチプルの平均値から竹中工務店の企業価値を類推する。

| 企業 | EV | EBITDA | EV/EBITDA |

|---|---|---|---|

| 鹿島建設 | 820,827 | 145,993 | 5.6倍 |

| 大林組 | 577,977 | 61,742 | 9.4倍 |

| 大成建設 | 434,388 | 106,984 | 4.1倍 |

| 清水建設 | 691,759 | 65,358 | 10.6倍 |

| 平均 | – | – | 6.6倍 |

竹中工務店のEBITDAが30,000だとしたら、

企業価値(EV)= 6.6倍 × 30,000 = 198,000

と推計できる。

シミュレーション

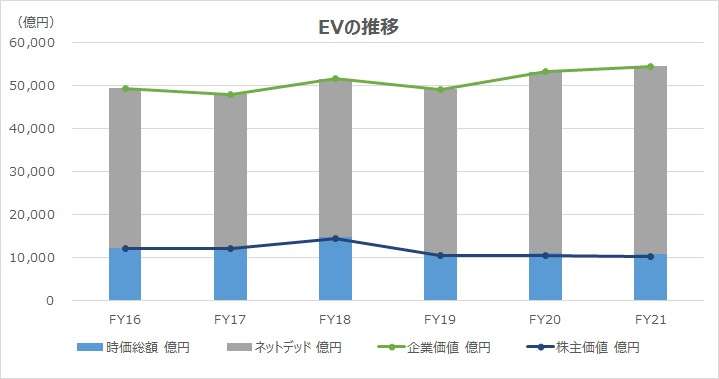

以下に、Excelテンプレートとして、FY16~FY21のセブン&アイ・ホールディングスの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「社債」「長期借入金」「1年内固定負債」「短期借入金」「CP」「現預金」「有価証券」「非支配株主持分」「当期純利益」「株価収益率」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

まずデータの説明から。

公開情報であることの制約により、有価証券報告書に記載のあるPERと当期純利益から「時価総額」を導いている。時価総額とネットデットの合計を企業価値としている。ネットデットは、長短有利子負債から手元流動性を控除している。この手元流動性は、現預金+(短期性)有価証券としているが、関西電力の(短期性)有価証券はゼロとなっている。

なお、少々ややこしいが、株主価値は、時価総額から非支配株主持分を差し引いている。

企業価値 = 時価総額 + 有利子負債 -(現預金+短期性有価証券)

株主価値 = 時価総額 – 非支配株主持分

次に指標の解説へ。

関西電力は、その他の電力会社と同様に、安定的な現金収入に恵まれているため、資本コストの最適化のため、デッドファイナンスへの依存度が高くなる。

そのため、上場会社ならば、企業価値の大半を占めることが多い時価総額より、ネットデッド部分がかなり大きくなっている。

推移としては、業績が堅調だったFY18までは時価総額が徐々に増えていったが、新型コロナ禍により、借入依存度が高まり、FY16からFY21まで、企業価値が5,062億円増えたのにもかかわらず、株主価値は、1,730億円減少している。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント