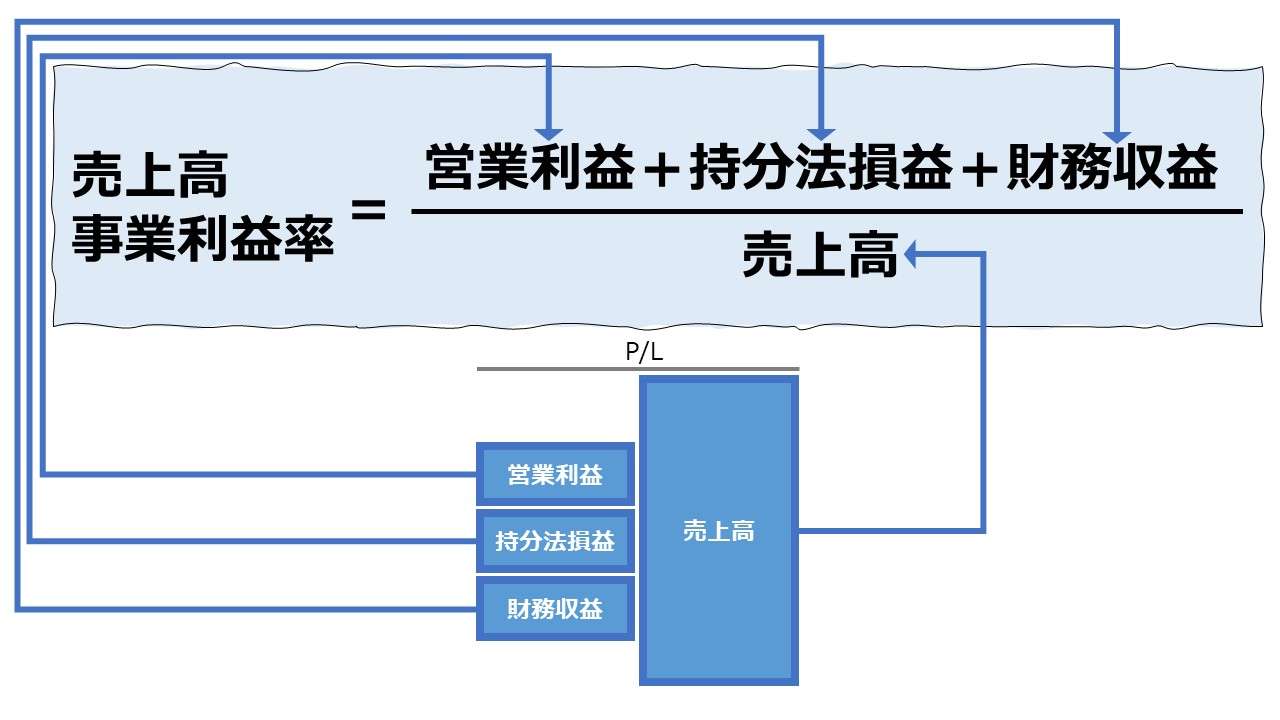

計算式

売上高事業利益率は、事業利益を売上高で割り算して求められる。売上高に占める事業利益の構成割合を示す。計算結果は売上高に対する利益率を意味するので、一般的には、この値が高いほど収益性が高いという評価がなされる。いわゆるマージン率の高い製商品・サービスによる高い収益性を実現しているとみなされる。

売上高事業利益率を英語では標題のもの以外に「Business profit margin on sales」「Business interest to sales ratio」「Business profit ratio of sales」「Ratio of business profits to sales」等と呼ぶ。

売上高に占める割合(構成比率)を百分率で表すのが一般的であるから、単位には専ら「%」が用いられる。

\( \displaystyle \bf 売上高事業利益率 = \frac{事業利益}{売上高} \times 100 (\%) \)

例

事業利益 50

売上高 200

\( \displaystyle \bf 売上高事業利益率 = \frac{50}{200} = 25.0\% \)

P/L項目、ここでは利益額が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次利益ならば12倍、単四半期利益ならば4倍する。

なお、「事業利益」は、公表用の財務諸表では定義されない、プロフォーマ指標のひとつであるため、どういう要素が事業利益に含まれるかは、この情報を開示する企業の註釈をきちんと確認しておく必要がある。

定義と意味

売上高事業利益率は、売上高利益率(ROS: Return on sales)の一種で、段階利益の種類ごとに計算される「売上高総利益率」「売上高営業利益率」「売上高経常利益率」「売上高税前利益率」「売上高当期純利益率」等に比すべきものである。

また、事業利益と同様に、プロフォーマ指標である利益概念を用いた類似指標に「売上高貢献利益率」「EBITDAマージン」等がある。

詰まる所、ROSは、売上高(営業収益)に対して、どのような利益概念をぶつけるかで、企業活動のどの部分に焦点を当てて、マージン率の高低をどのように評価するかという論点に集約する。

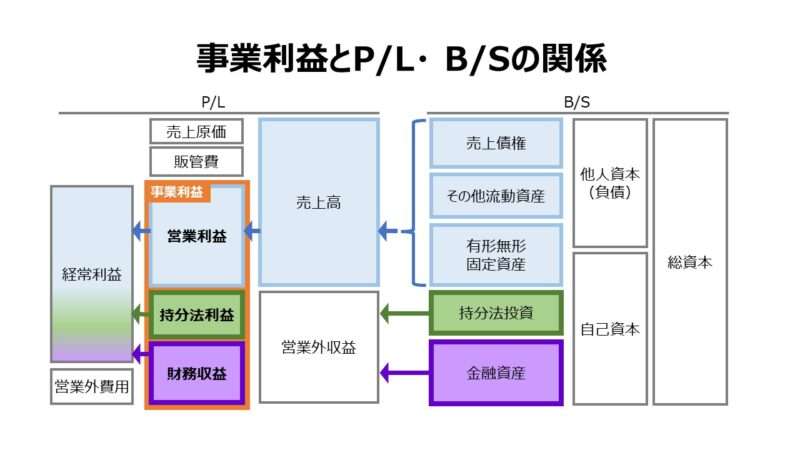

基本的に、売上高または営業収益の果実として、直接的にもたらされる利益としては「営業利益」概念だけが当てはまる。それ以外の利益概念は、帯に短し襷に長し。どこかチグハグな部分が残るものである。

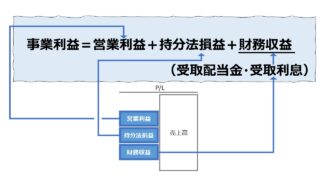

本稿で仮案として定義づける事業利益は既出の「事業利益(Business Interests/Profit)」で定義したものを援用したものだ。

事業利益 = 営業利益 + 持分法利益 + 財務収益(受取配当金・受取利息)

P/Lから採取できる3つの構成要素から成る利益概念である。この内、適切に利益源泉となる収益として正しく売上高(営業収益)にひもづけられているのは、営業利益のみであることを再度念押ししておく。

算数としての、売上高利益率の割り算の正しさと財務分析目的の関係については、「売上高経常利益率/売上高利益率としての質を問う(算数的アプローチ)」の該当項目を参照して頂きたい。

本来ならば、利益源泉としての売上高に対応するのは営業利益部分だけであるものの、さらに、持分法利益(より厳密には持分法損益)と財務収益を加えることで、その企業における経常的な利益と売上高の比から、その企業のマージン率の実力を測ろうとするのが「売上高事業利益」の本意である。

なお、ここで定義する「売上高事業利益率」と「売上高経常利益率」は非常に近い概念であることが分かる。

差分は、営業外費用と、財務収益以外の営業外利益のみである。ここから、「売上高事業利益率」は、営業外費用と非財務営業外収益による外乱を除いた「調整後売上高経常利益率」と呼べなくもない。

解釈と使用法

他のROS指標との比較分析

売上高(営業収益)を源泉とする利益は「営業利益」のみであるから、「売上高営業利益率」と「売上高事業利益率」の比較分析から、分析対象企業の収益構造について、以下のことが想定できる。

売上高営業利益率:OPM、売上高事業利益率:BIMとおくと、

| OPM>BIM | OPM<BIM |

|---|---|

| 営業利益>事業利益 | 営業利益<事業利益 |

| 本業からの利益で、持分法投資と金融資産 への投資の赤字をカバーしている | 持分法投資と金融資産への投資で 本業の低収益性をカバーしている |

つまり、「売上高営業利益率」と「売上高事業利益率」を計算する際の割り算の分母は売上高で同一となるため、両者のROS値の違いは、そのまま分子にくる利益額の大小を指し示すのである。

尤も、商社のように連結経営が主体であり、持分法投資も含めた投資リターンを考えた事業ポートフォリオ運営を想定すれば、その企業の本質的な収益性は、営業利益より事業利益で測定した方が適切なケースとなることも考えられる。

その場合は、持分法利益と金融収益は、本業の赤字・低収益性をカバーしているという補助的な役割というより、積極的に投資リターンの最大化を目指すための収益管理における主役となり得るのだという認識の方が適切かもしれない。

ROSの分解

売上高事業利益率という指標を検討する際に、プロフォーマ指標である事業利益の構成要素を詳細に分析しておくことと並んで、売上高事業利益率をさらに資産収益率と売上高回転率に分解して、高マージンが生み出される事業背景を探ることも大変重要である。

\( \displaystyle \bf 売上高事業利益率 = \frac{事業利益}{売上高} = \frac{事業利益}{総資産} \times \frac{総資産}{売上高} = 総資産事業利益率 \times \frac{1}{総資産回転率} \)

これより、

\( \displaystyle \bf 総資産事業利益率 = 売上高事業利益率 \times 総資産回転率 \)

とはいえ、「総資産事業利益率」と「総資産回転率」の水準は、採用されているビジネスモデルに大きく影響される。

業界ごとの利益水準はもとより、その業界に課せられている資本コストも様々であることから、一応、業種ごとの平均値をとりあえずのベンチマーク指標とすることの意義は大きいといえる。

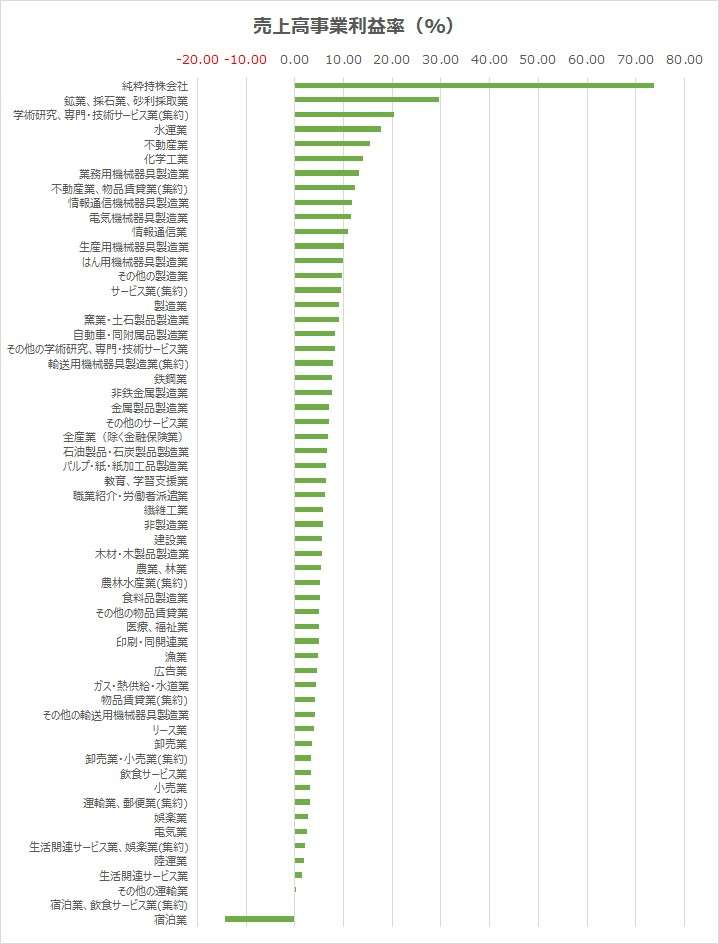

2021年度『法人企業統計』から、売上高事業利益率の概算値を算出した。

計算式は下記の通り。

\( \displaystyle \bf 事業利益 = 営業利益 + 営業外収益 \)

\( \displaystyle \bf 売上高事業利益率 = \frac{事業利益}{売上高} \)

\( \displaystyle \bf 総資産事業利益率 = \frac{事業利益}{\left(\frac{当期末総資産+前期末総資産}{2}\right)} \)

| コード | 業種 | 売上高事 業利益率 (%) | 総資産事 業利益率 (%) | 総資産回転率 (回転) |

|---|---|---|---|---|

| 158 | 純粋持株会社 | 73.68 | 3.79 | 0.05 |

| 106 | 鉱業、採石業、砂利採取業 | 29.60 | 7.80 | 0.26 |

| 161 | 学術研究、専門・技術サービス業(集約) | 20.44 | 4.19 | 0.20 |

| 132 | 水運業 | 17.79 | 13.12 | 0.74 |

| 130 | 不動産業 | 15.45 | 3.66 | 0.24 |

| 115 | 化学工業 | 13.99 | 8.15 | 0.58 |

| 124 | 業務用機械器具製造業 | 13.22 | 8.66 | 0.65 |

| 155 | 不動産業、物品賃貸業(集約) | 12.46 | 3.09 | 0.25 |

| 145 | 情報通信機械器具製造業 | 11.81 | 8.88 | 0.75 |

| 122 | 電気機械器具製造業 | 11.45 | 7.75 | 0.68 |

| 142 | 情報通信業 | 10.89 | 6.72 | 0.62 |

| 121 | 生産用機械器具製造業 | 10.07 | 7.71 | 0.77 |

| 154 | はん用機械器具製造業 | 9.83 | 6.98 | 0.71 |

| 126 | その他の製造業 | 9.71 | 7.69 | 0.79 |

| 137 | サービス業(集約) | 9.46 | 3.88 | 0.41 |

| 108 | 製造業 | 9.17 | 7.04 | 0.77 |

| 117 | 窯業・土石製品製造業 | 9.05 | 6.04 | 0.67 |

| 123 | 自動車・同附属品製造業 | 8.30 | 6.72 | 0.81 |

| 159 | その他の学術研究、専門・技術サービス業 | 8.30 | 5.44 | 0.66 |

| 146 | 輸送用機械器具製造業(集約) | 7.94 | 6.39 | 0.80 |

| 118 | 鉄鋼業 | 7.75 | 6.86 | 0.89 |

| 119 | 非鉄金属製造業 | 7.62 | 6.06 | 0.80 |

| 120 | 金属製品製造業 | 7.13 | 5.36 | 0.75 |

| 143 | その他のサービス業 | 6.97 | 5.61 | 0.81 |

| 104 | 全産業(除く金融保険業) | 6.73 | 4.94 | 0.73 |

| 116 | 石油製品・石炭製品製造業 | 6.53 | 10.06 | 1.54 |

| 113 | パルプ・紙・紙加工品製造業 | 6.37 | 5.19 | 0.81 |

| 153 | 教育、学習支援業 | 6.36 | 5.15 | 0.81 |

| 160 | 職業紹介・労働者派遣業 | 6.13 | 11.26 | 1.84 |

| 110 | 繊維工業 | 5.80 | 3.77 | 0.65 |

| 144 | 非製造業 | 5.80 | 4.18 | 0.72 |

| 107 | 建設業 | 5.60 | 6.10 | 1.09 |

| 112 | 木材・木製品製造業 | 5.54 | 5.14 | 0.93 |

| 101 | 農業、林業 | 5.34 | 4.43 | 0.83 |

| 105 | 農林水産業(集約) | 5.20 | 4.42 | 0.85 |

| 109 | 食料品製造業 | 5.10 | 5.43 | 1.06 |

| 151 | その他の物品賃貸業 | 5.01 | 2.76 | 0.55 |

| 152 | 医療、福祉業 | 4.89 | 5.46 | 1.12 |

| 114 | 印刷・同関連業 | 4.88 | 3.46 | 0.71 |

| 103 | 漁業 | 4.70 | 4.38 | 0.93 |

| 138 | 広告業 | 4.55 | 7.52 | 1.65 |

| 136 | ガス・熱供給・水道業 | 4.31 | 3.33 | 0.77 |

| 149 | 物品賃貸業(集約) | 4.12 | 1.18 | 0.29 |

| 125 | その他の輸送用機械器具製造業 | 4.11 | 3.09 | 0.75 |

| 150 | リース業 | 3.93 | 1.02 | 0.26 |

| 127 | 卸売業 | 3.54 | 5.34 | 1.51 |

| 129 | 卸売業・小売業(集約) | 3.43 | 5.07 | 1.48 |

| 148 | 飲食サービス業 | 3.29 | 2.50 | 0.76 |

| 128 | 小売業 | 3.23 | 4.61 | 1.43 |

| 134 | 運輸業、郵便業(集約) | 3.05 | 1.80 | 0.59 |

| 141 | 娯楽業 | 2.70 | 1.53 | 0.57 |

| 135 | 電気業 | 2.59 | 1.04 | 0.40 |

| 157 | 生活関連サービス業、娯楽業(集約) | 2.05 | 1.41 | 0.69 |

| 131 | 陸運業 | 1.83 | 1.01 | 0.55 |

| 140 | 生活関連サービス業 | 1.56 | 1.29 | 0.83 |

| 133 | その他の運輸業 | 0.20 | 0.13 | 0.63 |

| 156 | 宿泊業、飲食サービス業(集約) | -0.18 | -0.12 | 0.66 |

| 139 | 宿泊業 | -14.24 | -6.05 | 0.42 |

ランキング下位の売上高事業利益率がマイナスの業種は、いち早く、コロナ禍からの悪影響を脱して、正常状態に回復してもらわないと分析できない。

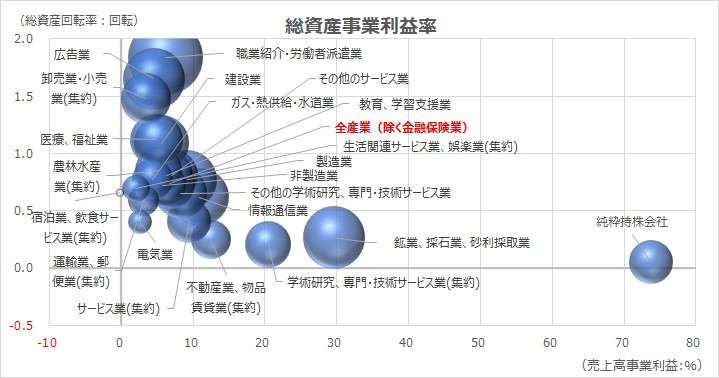

総資産事業利益率は、売上高事業利益率と総総資産回転率に分解できる。

「職業紹介・労働者派遣業」「広告業」「石油製品・石炭製品製造業」は薄利多売型の低マージン・高回転のビジネスモデル、一方で、「純粋持株会社」「鉱業、採石業、砂利採取業」「学術研究、専門・技術サービス業(集約)」などは、高付加価値型の高マージン・低回転のビジネスモデルを採用していることが分かる。

2021年度の総資産事業利益率(売上高事業利益率ではない)の上位ランキングは以下の通り。

| 順位 | 業種 | 総資産事業 利益率(%) | 売上高事業 利益率(%) | 総資産回転率 (回転) | ビジネスモデル類型 |

|---|---|---|---|---|---|

| 1 | 職業紹介・労働者派遣業 | 11.26 | 6.13 | 1.84 | 薄利多売型 |

| 2 | 鉱業、採石業、砂利採取業 | 7.80 | 29.60 | 0.26 | 高付加価値型 |

| 3 | 広告業 | 7.52 | 4.55 | 1.65 | 薄利多売型 |

| 4 | 製造業 | 7.04 | 9.17 | 0.77 | 中間型 |

| 5 | 情報通信業 | 6.72 | 10.89 | 0.62 | 中間型 |

2021年度は、職業紹介・労働者派遣業の躍進が目立った。

しかし、「鉱業、採石業、砂利採取業」は天然資源を中心としたインフレの影響が、「情報通信業」は、ウィズコロナ下の新規需要をうまく捉えた成果が功を奏した模様だ。

シミュレーション

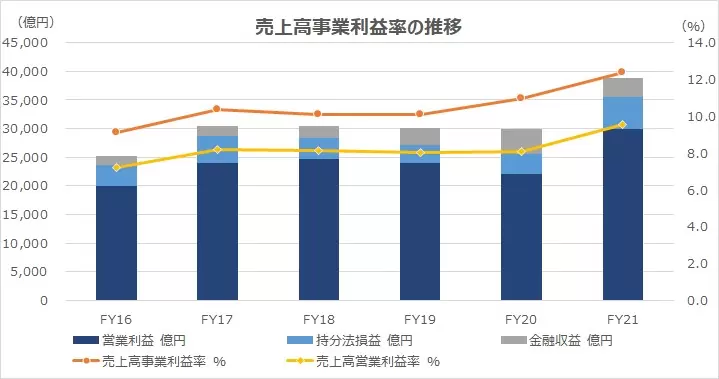

以下に、Excelテンプレートとして、FY16~FY21のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業収益」「営業利益」「持分法損益」「金融収益」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。テンプレート内で「営業収益」の名称は「売上高」に変換している。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車は、分析期間を通じて、売上高事業利益率 > 売上高営業利益率 となっている。業績が厳しい時も、好調な時も、収益力のメインは本業からの営業利益であり、財務収益による期間利益調整や、大きく持分法損益が揺らぐような不安定な投資は行っていない。

実に、あくまで本業を中心とした堅実な経営状況である。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント