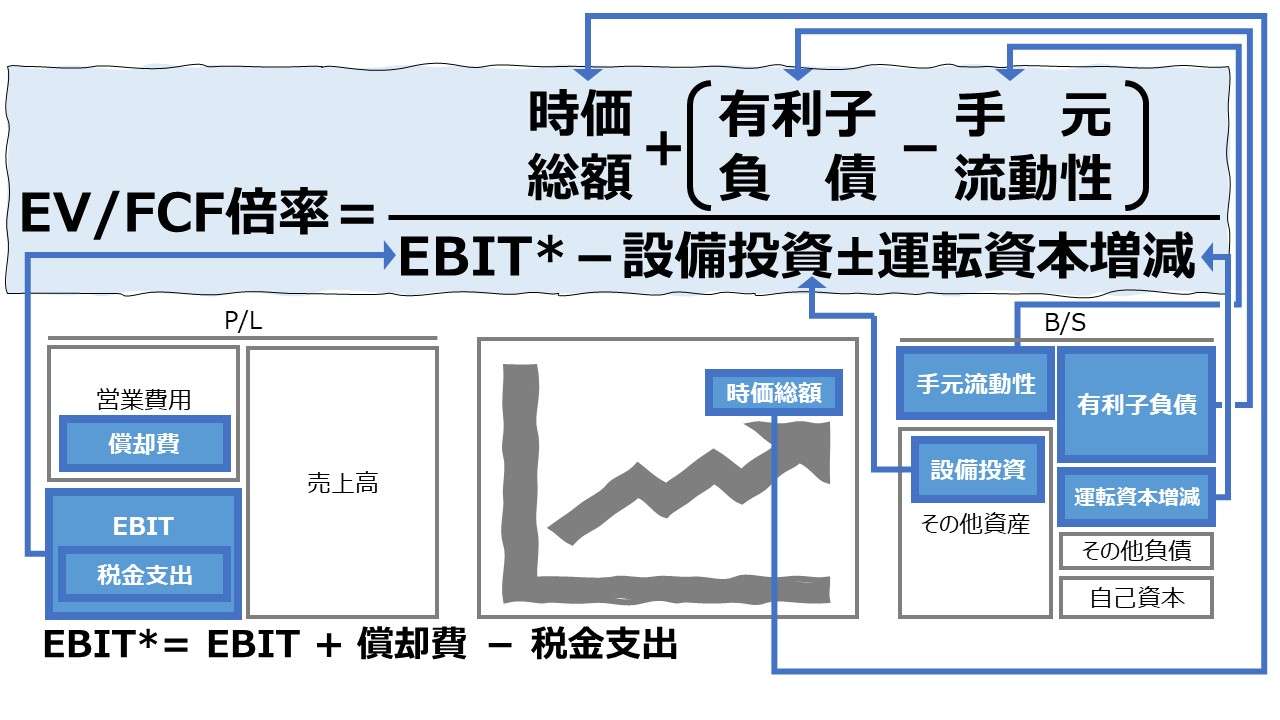

計算式

EV/FCF倍率は、EV(企業価値)をFCF(フリー・キャッシュフロー)で割り算することで求められる。割り算の形から企業価値とキャッシュフローの相対的関係を知ることができる。

この指標は企業の買収に必要な時価総額と買収後の純負債の返済に必要な金額をFCFの何年分で賄えるかを表すため、M&Aなどで企業買収を試みる際に、この比率をベースに買収資金の投資効率性を評価することができる。

この計算の趣旨は、買収資金を買収後の投資対象企業が生み出すキャッシュフローならば何年で回収できるかであるから、買収資金がFCFの何倍になるか(何年分になるか)を示すものとなる。単位は「倍」(年間FCFを用いて計算することから、事実上その数値は年数も同時に表現可能)となる。

\( \displaystyle \bf EV/FCF倍率 = \frac{EV}{FCF} \)

例

EV 150

FCF 50

\( \displaystyle \bf EV/FCF倍率 = \frac{150}{50}=3.0 倍 \)

- EV: Enterprise Value(企業価値):企業を買収する際に必要な実質的な資金の額

- FCF:Free Cash Flow(フリー・キャッシュフロー):投資家(債権者および株主)に対して利払いや配当などにあてることのできる、債権者と株主に帰属するキャッシュフロー

定義と意味

EV/FCF倍率は、M&Aなどにおける企業価値算定のために用いられる。企業価値算定手法のひとつにマーケットアプローチがあり、その中に類似会社比較法(マルチプル法)と呼ばれる手法が含まれる。

これは、評価対象企業と業種や規模等が類似した上場会社の株価、または事業価値の財務数値に対する倍率を算出し、評価対象会社の財務数値に当該倍率を乗ずることにより株価や事業価値を求める手法である。

倍率(マルチプル)を計算する財務指標として、PER倍率、PBR倍率、EV/EBIT倍率、EV/EBITDA倍率、EV/FCF倍率、EV/売上高倍率などがある。

この中で、最も広く用いられているのは、EV/EBITDA倍率である。

しかしながら、将来キャッシュフローの現在割引価値をもって企業価値評価を行うDCF法なども多用されることから、それに関連したM&A投資の回収可能性分析として、EV/FCF倍率が用いられることも多い。

バリュエーションにEV/FCF倍率を用いる際の主な論点をメリット・デメリット形式でまとめてみた。

各国の制度会計ルールに縛られないグローバルな企業価値評価(株価比較)の尺度として用いられることが多いEV/EBITDA倍率の代わりに、EV/FCF倍率を用いることも可能である。

しかし、「EV/EBIT倍率」で解説した通り、資本調達方法の違い(株式による自己資本調達と借入による他人資本調達)が資本調達コストに及ぼす影響度を調整する機能をEV/FCF倍率に求めることはできない。

キャッシュフローは客観的事実に基づいて計算されるキャッシュフローだからこそ信頼性が高いのであり、そこを曲げてある仮説に基づく調整を施してしまったら、それではもはやキャッシュフローの長所を活かせていないことになる。

どうしても、資本調達方法が資本調達コストに与える影響を度開始したければ、素直に、EBITDAまたはEBITを評価指標に採用すればよい。

解釈と使用法

EV/FCF倍率という指標のメインとなる使用法は、M&Aなどの買収対象企業の企業価値/株価の割安・割高の目安の勘所を得ることである。次いで、マルチプル法により類似企業のEV/FCF倍率から被買収対象企業の企業価値を推計するのに用いられる。

この辺りは、EV/EBITDA倍率のケースと同様であるため、

❶EV/FCF倍率から直接的に割安・割高のインサイトを得る

❷マルチプル法により企業価値を推計する

という使い方を想定するのは自然のことであろう。

EV/FCF倍率の目安や適正値を測る

❶について、巷間では、EV/EBITDA倍率 の適正値は、8~10倍程度と言われている。ここから、EV/FCF倍率の適正値も推し量ることはできるだろうか?

FCFの計算過程から自明だが、かなり変動幅が大きくなる指標であるため、安定的に適正レンジを想定することは困難といわざるを得ない。

そもそも、足下のキャッシュフロー創出条件と、将来キャッシュフローが生み出される企業環境が全く同じであるという保証の程度が、会計的利益をベースに考えた指標以上に小さいからだ。

この場合は、下記サイトにあるように、暦年で業種/セクター別の参照値を見ながら、EV/EBITDA倍率などの類似の指標を用いて、個別の買収案件の精査を進めることをお勧めする。

マルチプル法で企業価値を推計する

❷について、比較的求めやすい上場企業のEV/FCF倍率から、比較対象とする非上場企業の企業価値を推計するケースを考える。

その場合、準備すべきなのは、

- 類似企業または類似企業平均値のEV/FCF倍率

- 分析対象企業のFCF

の2つである。この2つの値より、

分析対象企業の企業価値 = 平均EV/FCF倍率 × 分析対象企業のFCF

の式で求めることはできる。

実例を用いた解説については、EV/EBITDA倍率の例ではあるが、「EV/EBITDA倍率」の同項を参照して頂きたい。

なお、使い勝手として、EV/FCF倍率の方は多少精度が劣るものとして想定して頂きたい。というのも、資金フローの事実に基づいて計算されるFCFの値は、平準化機構を備えてる会計的利益より不安定で流動的であるから、会計期ごとのブレが相対邸的に大きくなる傾向が強いからである。

分析対象企業について、どの期間のFCFを想定するかによって値は大きく変動する可能性が高いし、そもそも、そうした大きく上下に変動するFCFの比較企業群の平均値がどれだけ平均値として妥当性を持つかについても疑わしいものがある。

❷の使い方については、かなりの程度で参考に留めておいた方が良いケースが多いだろう。

であれば、EV/FCF倍率の推奨される使い方にはどのようなものが残っていると考えられるだろうか?

FCFは個別企業の事業形態の特徴をより際立たせる性質がある。このことから、他社比較ありきの上記のような分析手法に適用するのではなく、あくまで、個別の分析対象企業特有の将来キャッシュフロー創出条件を考慮し、その条件下で期待将来FCFを算出、その値でもって、個別のM&A投資の回収可能性評価に使用することをお勧めする。

- FCFは個社特性が強く反映されるため、平均回帰的な分析(平均値と比べて何かを判断する)には向かない

- FCFは、条件設定により生成パラメータを与えてシミュレーション(予想)や期待値の計算に向く

- であれば、EV/FCF倍率は、将来FCFを基礎に分析対象企業単独での予想・分析に使用するのが適している

シミュレーション

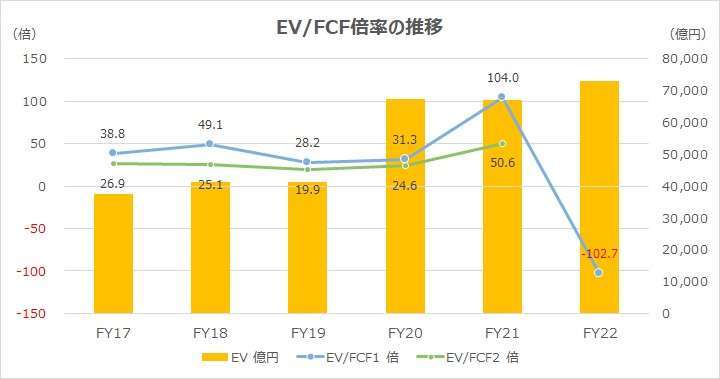

以下に、Excelテンプレートとして、FY17~FY22のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「短期借入金」「CP」「1年内償還予定の社債」「1年内返済予定の長期借入金」「社債」「長期借入金」「現金及び預金」「有価証券」「非支配株主持分」「当期純利益」「株価収益率」「営業CF」「投資CF」「税引前利益」「持分法による投資損益」「固定資産処分損益」「投資有価証券売却損益」「投資有価証券評価損益」「利息及び配当金の受取額」「利息の支払額」「減価償却費」「減損損失」「のれん償却額」「法人税等の支払額」「貸倒引当金の増減額」「売上債権の増減額」「棚卸資産の増減額」「仕入債務の増減額」「未払金の増減額」「未払費用の増減額」「退職給付に係る負債の増減額」「退職給付に係る資産の増減額」「その他」「有形固定資産の取得による支出」「有形固定資産の売却による収入」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

上記数値の作成手順から。

- EV/FCF倍率=EV÷FCF

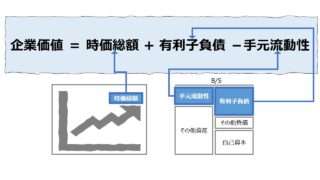

- EV(企業価値)=時価総額+ネットデッド

- 時価総額=当期純利益×株価収益率(PER)

- ネットデッド=有利子負債-手元流動性(有利子負債<手元流動性の場合はネットキャッシュとなる)

- 手元流動性=現預金+有価証券

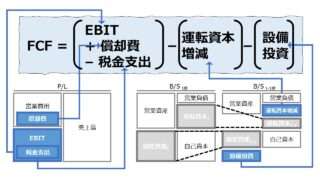

- FCF

- FCF1:キャッシュフロー計算書の営業CF - キャッシュフロー計算書の投資CF

- FCF2 = EBIT + 償却費用 - 税金支出 ± 運転資本増減 ± 設備投資増減

- EBIT = 税前利益 + 持ち分法損益戻し + 特損益戻し + 利息収支

- 利息収支 = 受取利息 - 支払利息

- EBIT = 税前利益 + 持ち分法損益戻し + 特損益戻し + 利息収支

- EV(企業価値)=時価総額+ネットデッド

掲載のExcelテンプレートの留意点から。

FY22のFCF2の値が「-82」と僅少なマイナス値となったため、このままグラフ表現してしまうと、FCF1とFCF2の乖離度や、相対的なFCF2の安定度が見える化できない事態に陥った。

そのため、緊急避難として、セルH67(黄色のハッチング箇所)に埋めてあった計算式を消去し、このセルはNullにしてある。

本Excelテンプレートをダウンロードして活用される場合、セルH67に適切な計算式を入力後に使用されたい。通常は、左隣のセルG67の計算式をコピー&貼り付け(計算式は相対参照でそのまま保持される)をして頂ければよい。

さて話を本筋に戻して、ダイキン工業のEV/FCF倍率の水準だが、EV/EBITDA倍率やEV/EBIT倍率ではFY20にピークをつけていたのが、EV(企業価値)が大きく膨らんだFY20までなだらかに推移している。

そのまま安定性を見せてくれれば、有用な指標たり得たのだが、FY21に急騰後、FY22ではFCFがどちらの定義でもマイナス値に沈んだため、計測不能状態に陥った。

FY22におけるFCFの急激なシュリンクは、積極的な設備投資と主に半導体部材の備えとして運転資本の急増が大きい理由である。

このように、短期的な財務政策によりFCFは大きく変動する可能性が高い。それゆえ、一概にEV/FCF倍率が示す値の大小だけを表面的に見ただけで、企業価値の真価を問うことは難しい。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント