計算式

フリーキャッシュフロー(FCF: Free cash flow)は、事業活動に必要な支出と資本資産を維持するために支出した後に、企業の手の中に残るキャッシュフローのことである。

日本語では「純現金収支」、英語では「Free Cash Flow(FCF)」「Free Cash Flow to Firm (FCFF)」と表記されることが多い。

計算方法として、まず❶制度会計準拠法(米国法)と❷管理会計法とに大別される。

(「米国法」という名称は、米国では制度会計としてFCFの定義がなされているということを意味する。)

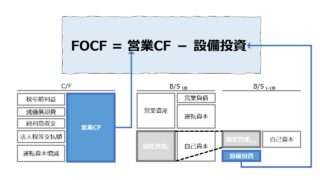

❶は、公表用財務諸表としてのキャッシュフロー計算書(C/F、C/S)の計算要素をそのまま活用し、

フリーキャッシュフロー = 営業キャッシュフロー - 投資キャッシュフロー

省略語を用いると、

FCF = 営業CF - 投資CF

というふうに、非常に簡便な方法でFCFの値を求めることができる。

❷は、本義に戻って丁寧に、企業が日常の営業費用や設備投資を支払った後に残るキャッシュを洗い出そうとする方法で、取得可能な財務データの範囲によっていくつかの計算パターンが存在する。

この章ではキャッシュフロー計算書の計算手順に一番近い方法に倣うと、

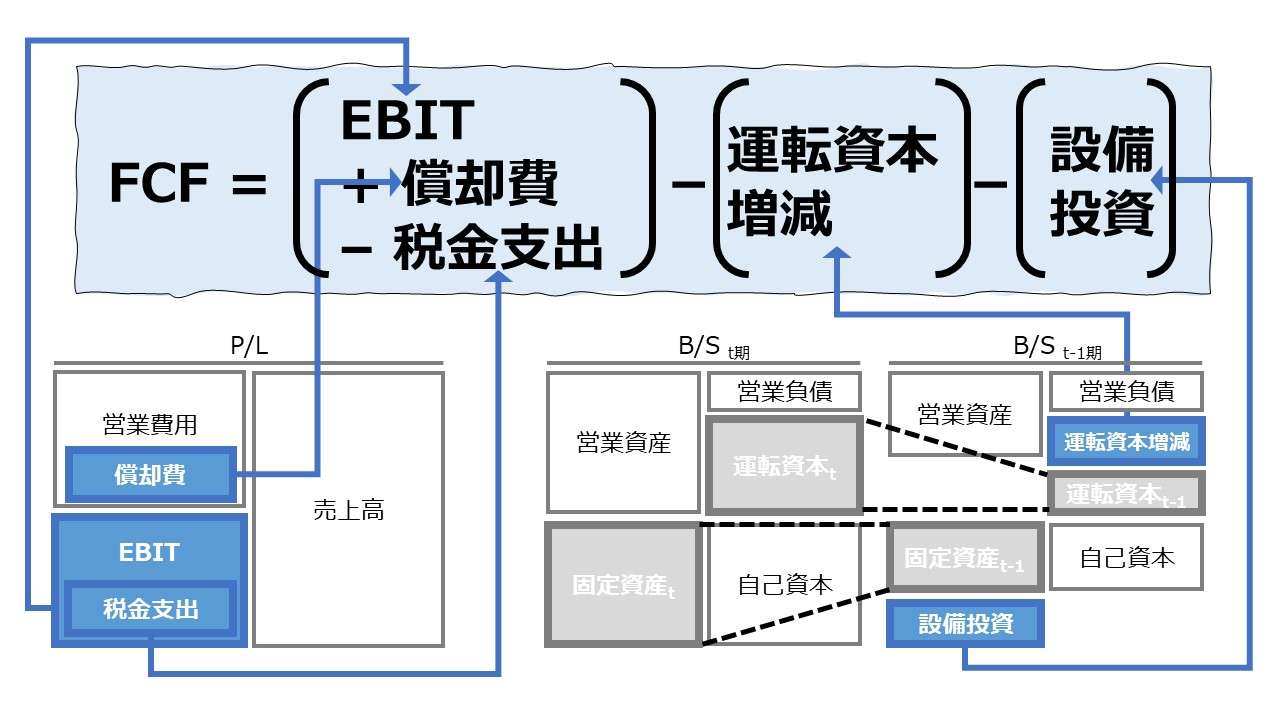

FCF = EBIT + 償却費 – 税金支出 – 運転資本の増加額 – 設備投資

| EBIT | 利払い前・税引前利益 | |

| + | 償却費 | 有形固定資産に対する減価償却費、無形固定資産の償却費、減損損失 |

| – | 税金支出 | 税効果会計を適用前の実際に現金支出された額 |

| – | 運転資本の増加額 | 運転資本の減少額は逆に足し込む |

| – | 設備投資 | 資本的支出、Capital Expenditure(CAPEX) |

となる。

ちなみに、EBITに償却費を加えると、EBITDA(利払前・税引前・減価償却前利益)となるから、

FCF = EBITDA – 税金支出 – 運転資本の増加額 – 設備投資

| EBITDA | 利払前・税引前・減価償却前利益 | |

| – | 税金支出 | 税効果会計を適用前の実際に現金支出された額 |

| – | 運転資本の増加額 | 運転資本の減少額は逆に足し込む |

| – | 設備投資 | 資本的支出、Capital Expenditure(CAPEX) |

というふうに記述しても同じこととなる。

この計算で用いられる単位は、全て金額なので、例えば法定通貨のひとつである「円」など、ひとつの通貨建てで表示される。

例

EBIT 120

償却費 80

税金支出 50

運転資本の増加額 70

設備投資 30

FCF = 120 + 80 – 50 – 70 – 30 = 50

定義と意味

フリーキャッシュフロー(FCF)の原義は、「使途を自由にできるキャッシュフロー」である。これは、企業が本業から稼ぎ出した営業CFが、運転資本ニーズと固定資産への投資額を上回った分の余剰のキャッシュであることを意味する。

現状のビジネスを継続するうえで先に必要な現金支出を差し引いた残りなわけだから、事業継続性を損なうことなく資金提供者(債権者や株主などの出資者)へ分配可能なキャッシュとなる。

この余剰分のキャッシュは、資金提供者へ優先的に分配せずに社内留保に回しておけば、企業の財務安定性を向上させる(債務支払い能力が上がる)ことになるから、一義的には多ければ多いほど良いという判断になる。

但し、企業内にキャッシュが無分別に積み上がることは、同時に資本効率が悪くなる(≒ROAが悪化する)ことを意味する。

そのため、資金提供者(特に株主)からすれば、短期的にはその余剰キャッシュ分は自分達に分配してもらうことで株式投資リターンを高められることを期待するし、中長期的には、有望な事業へ再投資することで、企業価値最大化が実現されることを期待する。

ここから、フリーキャッシュフロー(FCF)は、一義的には、経営者がその分配の裁量権を有する、使途自由な資金源ということになる。

株主還元を強化するために、短期的に現金配当や自己株取得に回したり、企業価値最大化を目指して、現行ビジネスを加速・拡大するための投資や、新たに有望な投資先へ先行投資に充てたりするなど、フリーキャッシュフローの使途は、経営者の合理的経営判断の有効性を証明するもっとも手早いリトマス試験紙となる。

<フリーキャッシュフローの代表的な使途>

| 短期的に株主に報いる | 現金配当の増配、自己株取得 |

| 短期的に債権者に報いる | 負債の返済 |

| 中長期的に債権者に報いる | 社内留保(債務支払い能力の向上) |

| 企業成長 | 既存事業の拡大投資、新規事業への先行投資、R&D投資 |

【中級】その他のフリーキャッシュフローの計算方法

❷管理会計法は、利用者が重視している観点や、利用できる財務データのフォーマットの違い、一時的な業績変動による攪乱をどのように事前に防ぐかの工夫の違いにより、上記で挙げたもの以外にいくつかの計算方法が存在する。

中には、計算要素の名称が一部代わっているだけのものもあるが、大別すると、1⃣営業CFを使用する方法、2⃣売上収益を使用する方法、3⃣純営業利益を使用する方法の3パターンに区分けできる。

本来的には、いくつかの計算パターンに分かれても、最終的な計算結果は一致していなければならないが、どうしてもテクニカル要因で不一致になってしまったり、そもそものロジック間違いで不一致にならざるを得ないものも多い。

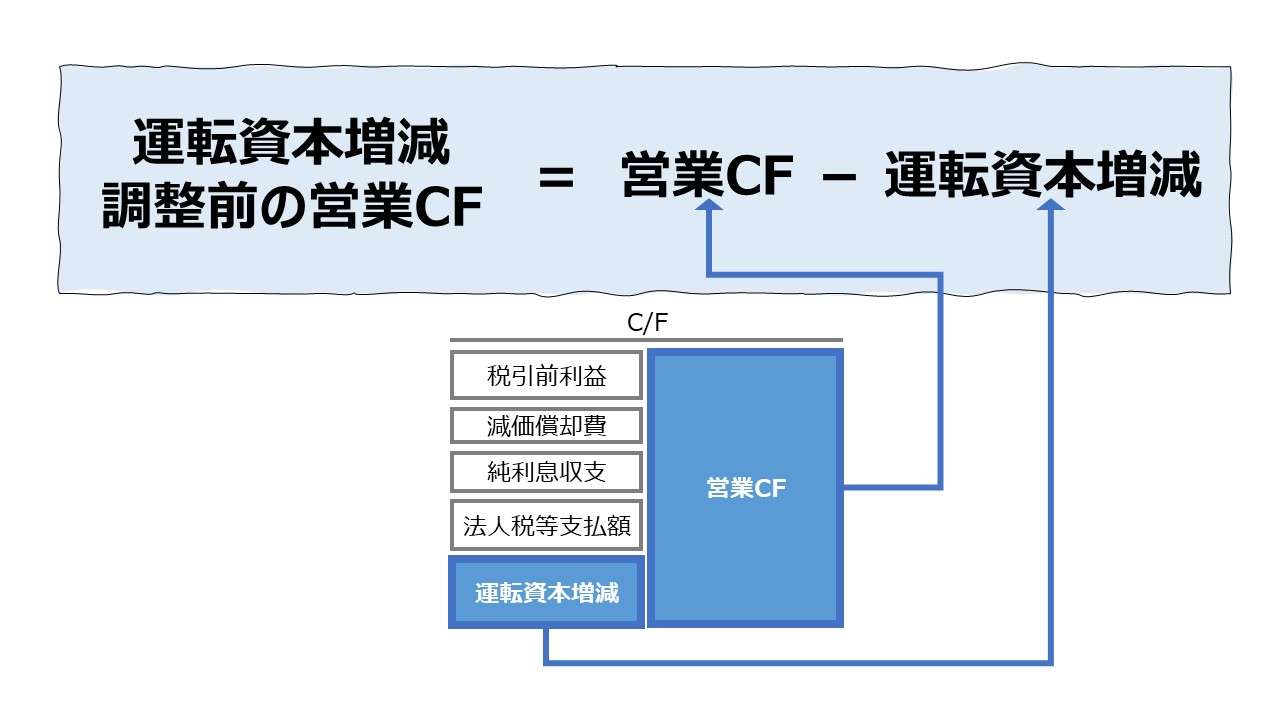

営業CFを使用する方法

FCF = 営業CF + 資本的支出

| 営業CF | EBIT+償却費-税金支出±運転資本増減 | |

| – | 設備投資 | 資本的支出、Capital Expenditure(CAPEX) |

【問題点】制度会計としての公表用財務諸表のひとつであるキャッシュフロー計算書にある「営業CF」を採用すると、利息収支の取り扱いに留意する必要がある。日本の会計基準(J-GAAP)では、利息関係の項目の表示方法は下記の通り2パターンが容認されている。

| 項目 | 第1法 | 第2法 |

|---|---|---|

| 営業CF | 受取利息 受取配当金 支払利息 | ー |

| 投資CF | ー | 受取利息 受取配当金 |

| 財務CF | 配当金 | 支払利息 |

第2法ならば、営業CFに利息収支は含まれないから、その他のフリーキャッシュフロー(FCF)の計算結果と平仄が合うが、多数派となっている第1法では、利息収支を取り除く必要がある。

フリーキャッシュフロー(FCF)は分配可能な余剰資金という位置づけなので、先に債権者に利息を支払ってしまうと、公平な分配可能性に疑義が生じてしまうという論点である。

売上収益を使用する方法

FCF = 売上収益 -(運営コスト+税金支出)- 運転資本への純投資

| 売上収益 | 売上高・営業収益の内、現金収入部分 | |

| – | 運営コスト | 営業経の内、現金支出部分 |

| – | 税金支出 | 税効果会計を適用前の実際に現金支出された額 |

| – | 運転資本 への純投資 | (当期運転資本※+当期固定資産) ー(前期運転資本※+前期固定資産) |

この方法は、キャッシュフロー計算書を直接法で作成するパータンに倣ったものと考えると理解しやすいだろう。

この計算式に償却費が登場しないのがポイントである。それは、運転資本への純投資を計算する際、B/S上の簿価ベースの固定資産計上額を差引計算するため、償却計算による簿価減少分をすでに含んでいるからというロジックによるものである。

利益を使用する方法

利益概念にはいくつか種類があるため、ここでの計算パターンもさらに細分化される。

まず、「税引後純営業利益 (NOPAT)」を用いて計算する。NOPATの計算ベースには、営業利益またはEBITを用いることが多い。

FCF = NOPAT - 運転資本への純投資

| NOPAT | 営業利益(EBIT)×(1-税率) | |

| – | 運転資本 への純投資 | (当期運転資本※+当期固定資産) ー(前期運転資本※+前期固定資産) |

次に、「当期純利益」を用いた計算パターンである。

FCF = 当期純利益 + 支払利息 – 運転資本への純投資 – 支払利息に対する節税効果

| 当期純利益 | P/Lより。税引後利益 | |

| + | 支払利息 | P/Lより。発生主義ベース |

| – | 運転資本 への純投資 | (当期運転資本※+当期固定資産) ー(前期運転資本※+前期固定資産) |

| – | 支払利息に対する 節税効果 | 純支払利息 × 限界税率 |

当期純利益は既に発生主義ベースの支払利息を控除した利益概念であるため、これを足し戻す。ただし、全額足し戻すのではなく、支払利息によって税負担を免れた分はキャッシュを増やす効果があったのだから、このキャッシュを増加させた効果を相殺しておくために、節税効果を差し引いておく必要がある。

解釈と使用法

企業価値評価指標として

割引キャッシュ・フロー法(DCF法:discounted cash flow)とは、資産が生み出すキャッシュ・フローの割引現在価値をもって、その理論価格とする方法である。

DCF法で企業価値(事業価値)を算定する際に適用されるキャッシュフロー概念に、フリーキャッシュフロー(FCF)が採用されることが多い。

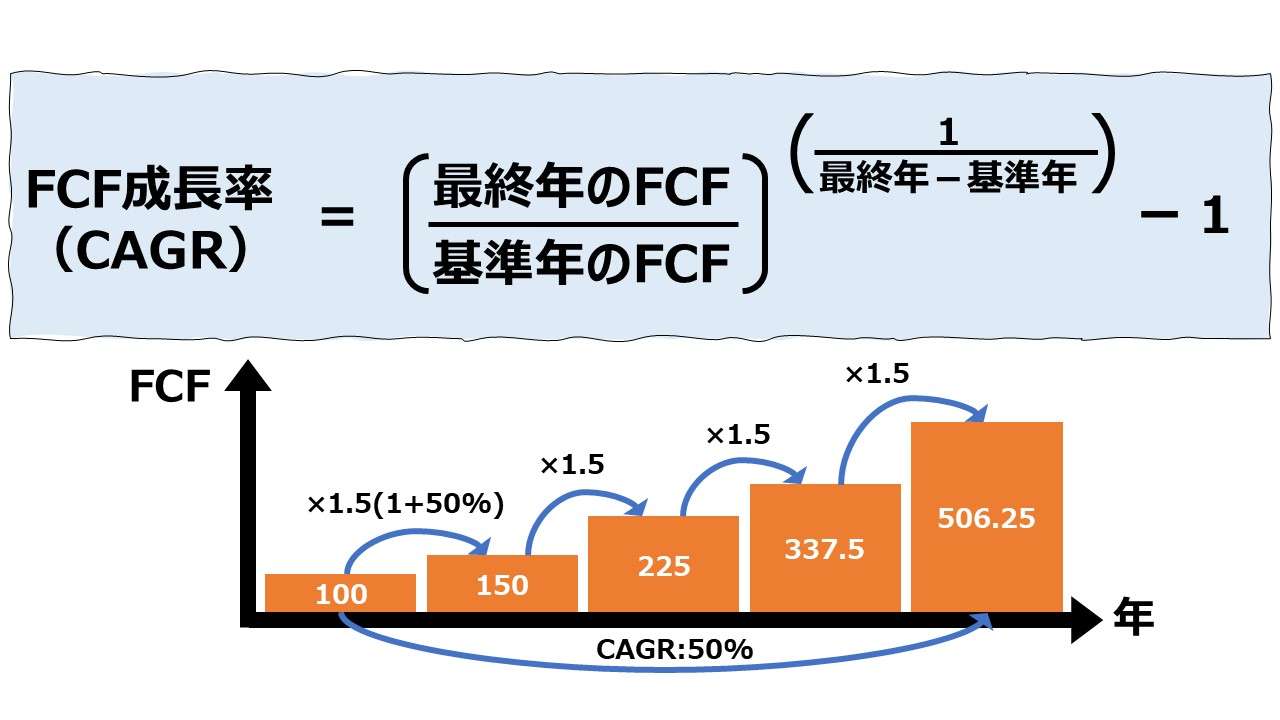

企業価値:V、フリーキャッシュフロー:FCF、割引率:r、フリーキャッシュフローの成長率:Gと置くと、フリーキャッシュフローが毎期一定率で成長するという単純なモデルならば、

\( \displaystyle \bf V = \frac{FCF}{r -G} \)

と表すことができる。

上記のDCF法のモデル式は非常にシンプルで分かりやすいものとなっている。実務の世界では、複雑なモデルを理屈をこねて捻り出すことより、適切な”r” や ”G” を見つけることの方が何百倍も難しい。

単期業績指標として

単年度で見れば、フリーキャッシュフロー(FCF)の大きさは、余剰資金の大きさであるから、その期の実額ベースの収益性指標として活用されることがある。

留意点として、一つ目は、期間損益計算とは別ロジックで計算されることから、P/Lから求められる収益性指標と必ずしも同期をとるとは限らない。

対応策としては、損益計算とキャッシュフロー計算の差異計算の内容を明らかにしておくことが挙げられる。

二つ目は、経営者が自身の業績評価水準を調整する目的で、必要な設備投資であってもその実行を意図的に遅らせることで、当期のフリーキャッシュフローを見かけ上よくするという操作が可能な数値であることである。

対応策としては、できるだけ複数年のトレンドでフリーキャッシュフローを評価することである。評価・観察期間をより長期に保てば、意図的な操作によるフリーキャッシュフローの水増しはなかなか複数年の単位で隠し通せるものではない。

フリーキャッシュフロー(FCF)は、企業価値評価フレームワークの中の変数として使用されるのが一般的であるが、敢えてKPIとして捉え直すとしたらば、

程度の事は言えるだろう。

ただし、単年度で FCF<0 になったからといって、直ちに企業倒産となるとは限らない。既存事業が資金不足となったとしても、外部から資金を調達してファイナンスすることができれば、事業(企業)は継続していけるのである。その場合の企業の生存能力は別の指標で推し測ることとなる。

債務返済能力を測る安全性指標として

キャッシュフローと有利子負債の相対的大きさから、返済能力の有無や、財務健全性を測る分析指標のひとつとして、フリーキャッシュフロー(FCF)を用いることもできる。

\( \displaystyle \bf フリー・キャッシュフロー対有利子負債比率 = \frac{FCF}{有利子負債} \)

シミュレーション

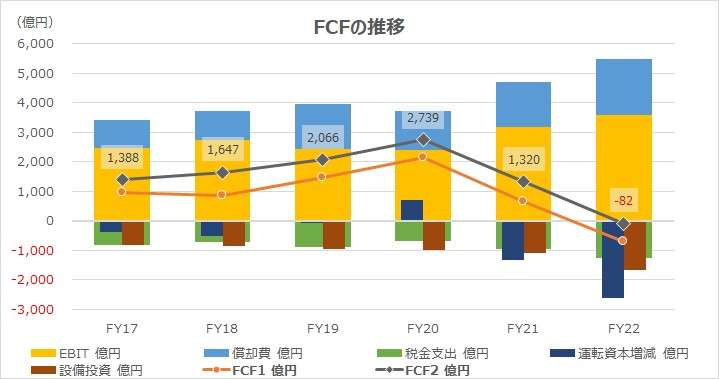

以下に、Excelテンプレートとして、FY17~FY22のダイキン工業の実績データをサンプルで表示している。

ダイキン工業は、日本基準(J-GGAP)で財務諸表を作成している。

入力欄の青字になっている「期間」「営業CF」「投資CF」「税引前利益」「持分法による投資損益」「固定資産処分損益」「投資有価証券売却損益」「投資有価証券評価損益」「利息及び配当金の受取額」「利息の支払額」「減価償却費」「減損損失」「のれん償却額」「法人税等の支払額」「貸倒引当金の増減額」「売上債権の増減額」「棚卸資産の増減額」「仕入債務の増減額」「未払金の増減額」「未払費用の増減額」「退職給付に係る負債の増減額」「退職給付に係る資産の増減額」「その他 」「形固定資産の取得による支出」「有形固定資産の売却による収入」に任意のデータを入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

ここではいくつか存在するフリーキャッシュフロー(FCF)の計算方法の中で、❶制度会計準拠法(米国法)と❷管理会計法の中でもEBIT法の2つで計算してみることとする。

結論から言うと、❶と❷とでは、大きなトレンドに差異は見られかった。それゆえ、❶は簡便法として、FCFの傾向値を手早く掴むのに有効であると考えられる。

❷管理会計法(EBIT法)による数値を分析してみると、通年でFCFは大きな黒字体質であることが分かる。そのキャッシュフローの源泉は、EBITそのものである。

その中で、変調をきたしていることが分かるのが、運転資本の増減である。新型コロナ禍の影響により、FY19は一旦ビジネス伸長が停滞し、運転資本の増減は見られなかったが、FY20は大きく縮小した。その後、FY21・22は、半導体部材を中心とする在庫積み増しと、需要の急拡大に伴う売上債権の急増から、運転資本が大きく膨張した。

その中で、事業投資の手を緩めることなく、果敢にM&Aを進めていった結果、(今のところは)一時的にFY22にFCFがマイナス圏に突入している。

手厚い自己資金があるので数年はこの程度の赤字でも資金繰り的には大丈夫だが、FCFのマイナス傾向が今後も複数年続くかどうかについては留意すべきかもしれない。

実は、キャッシュフロー計算書からはFCF計算のための設備投資額を抽出することは、厳密な意味では不可能であることが多い。なぜなら、FCFのために控除されるべき設備投資額は、現状維持投資のみであるべきで、FCFのような余剰資金を活用して、新規事業や既存事業の拡大に充てたであろう拡張投資部分は取り除いておくべきだからだ。企業外部者による財務分析の限界がここにある。

なお、グラフの仕様に関して2点コメント。

(1)Excelテンプレートの各項目の正負の符号の向きについて、キャッシュポジションに対するものに統一してある。例えば、EBITと償却費はキャッシュを増やす方向だから、正数で表示しているが、税金支出と設備投資はキャッシュを減らす方向だから、負数で表示している。

FCF計算の際、税金支出と設備投資のマイナスはそのまま足し算で反映している。これは、運転資本増減にも当てはまる。運転資本増減の符号がプラスの場合は、運転資本が減少することでキャッシュを増やしている場合で、符号がマイナスの場合は、運転資本の増加を表し、その場合はキャッシュを減らすことになる。計算間違いが起きないように、キャッシュポジションに対する影響は全て項目自体の正負の符号に込めてあり、計算はすべて足し算に統一してある。

(2)Excelグラフの縦軸について、隠されている第2x軸の最大値と最小値を第1x軸に合わせるように手修正している。ダイキンの上記観察期間が採り得る値で高さを調整している。他データに転用する際には、第2x軸の軸の書式設定メニューを開いて、高さを別途調整して頂きたい。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

:max_bytes(150000):strip_icc()/GettyImages-1284763610-7338b07239834f9082c2c5fdc32be48e.jpg)

コメント