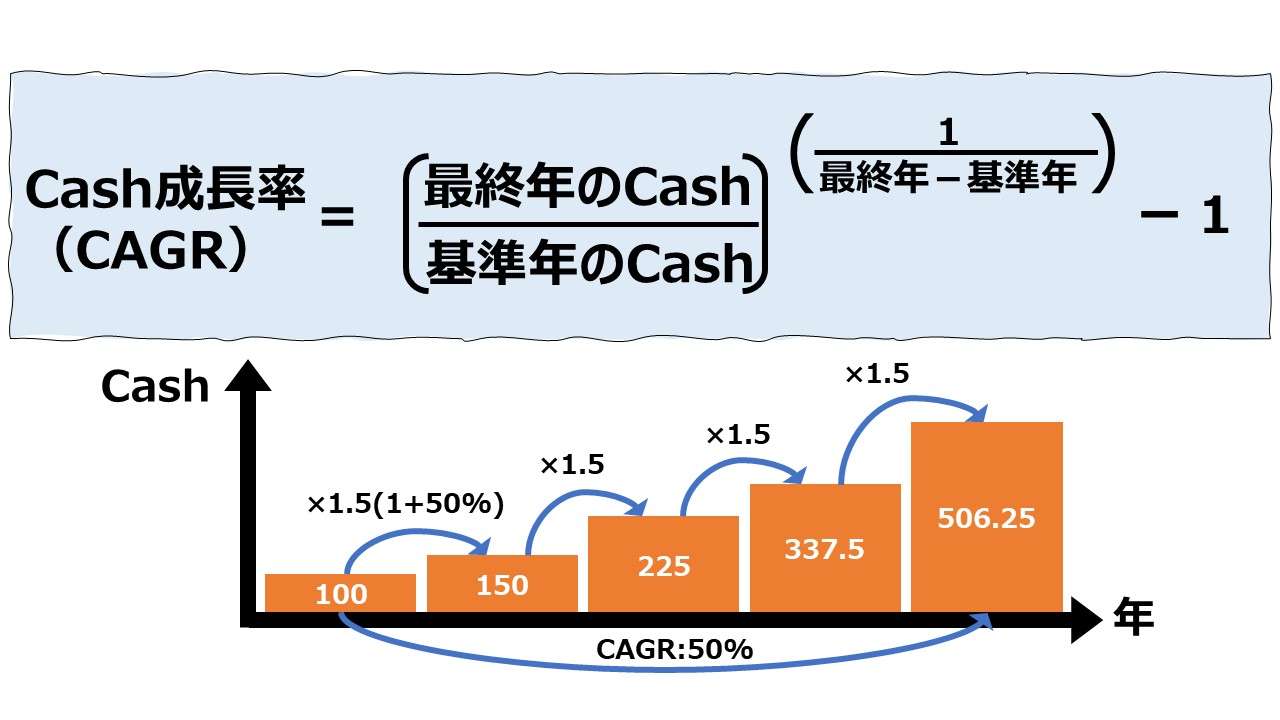

計算式

フリー・オペレーティング・キャッシュフロー(FOCF: Free Operating Cash Flow)は、フリーキャッシュフロー(FCF)の1種である。

その特徴は、計算方法にこそある。

フリーキャッシュフロー(FCF)の計算方法は、まず❶制度会計準拠法(米国法)と❷管理会計法とに大別される。

(「米国法」という名称は、米国では制度会計としてFCFの定義がなされているということを意味する。)

❶は、公表用財務諸表としてのキャッシュフロー計算書(C/F、C/S)の計算要素をそのまま活用し、

フリーキャッシュフロー = 営業キャッシュフロー - 投資キャッシュフロー

省略語を用いると、

FCF = 営業CF - 投資CF

というふうに、非常に簡便な方法でFCFの値を求めることができる。

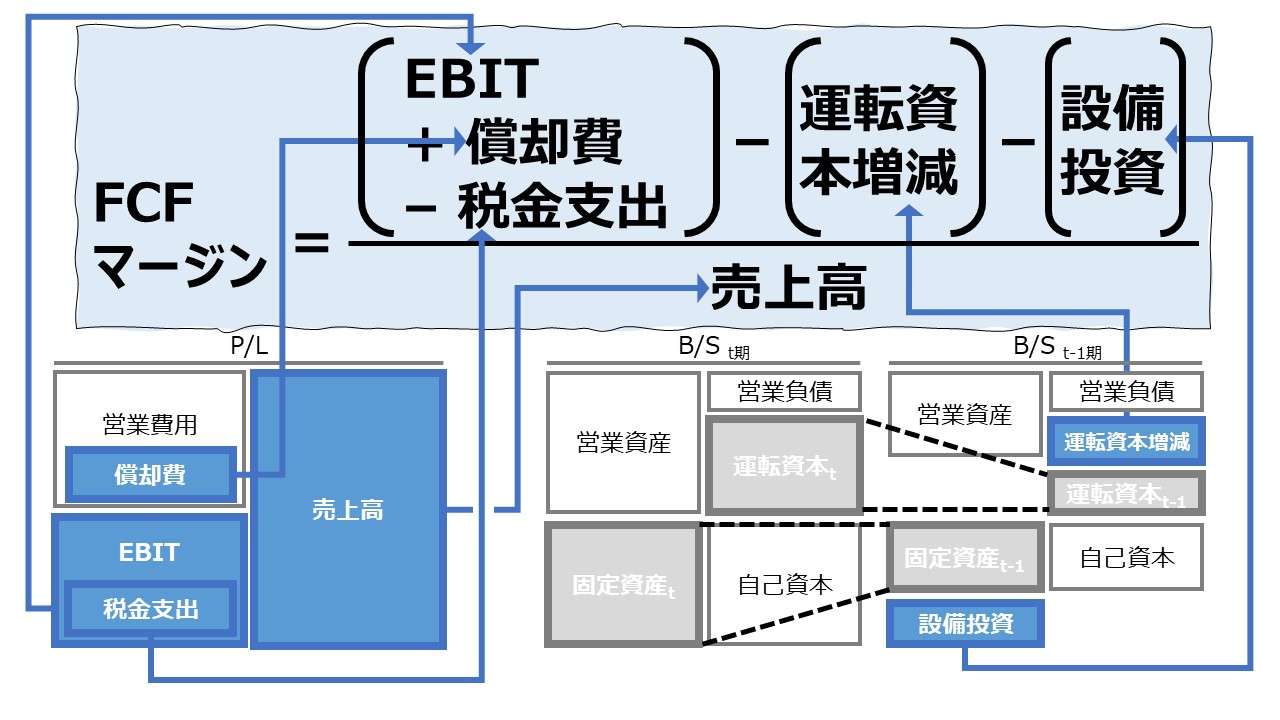

❷は、本義に戻って丁寧に、企業が日常の営業費用や設備投資を支払った後に残るキャッシュを洗い出そうとする方法で、取得可能な財務データの範囲によっていくつかの計算パターンが存在する。

この章ではキャッシュフロー計算書の計算手順に一番近い方法に倣うと、

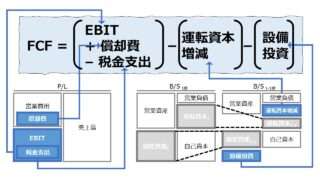

FCF = EBIT + 償却費 – 税金支出 – 運転資本の増加額 – 設備投資

| EBIT | 利払い前・税引前利益 | |

| + | 償却費 | 有形固定資産に対する減価償却費、無形固定資産の償却費、減損損失 |

| – | 税金支出 | 税効果会計を適用前の実際に現金支出された額 |

| – | 運転資本の増加額 | 運転資本の減少額は逆に足し込む |

| – | 設備投資 | 資本的支出、Capital Expenditure(CAPEX) |

となる。

❶の方法は公表用財務諸表をそのまま活用するから、FCF計算が容易となるメリットがある。

一方で、投資CF計算には、FCF計算に必須の設備投資の他に、投資有価証券の売買や、定期預金への預入や引出等の余計な資金の流れまでもが含まれてしまう。

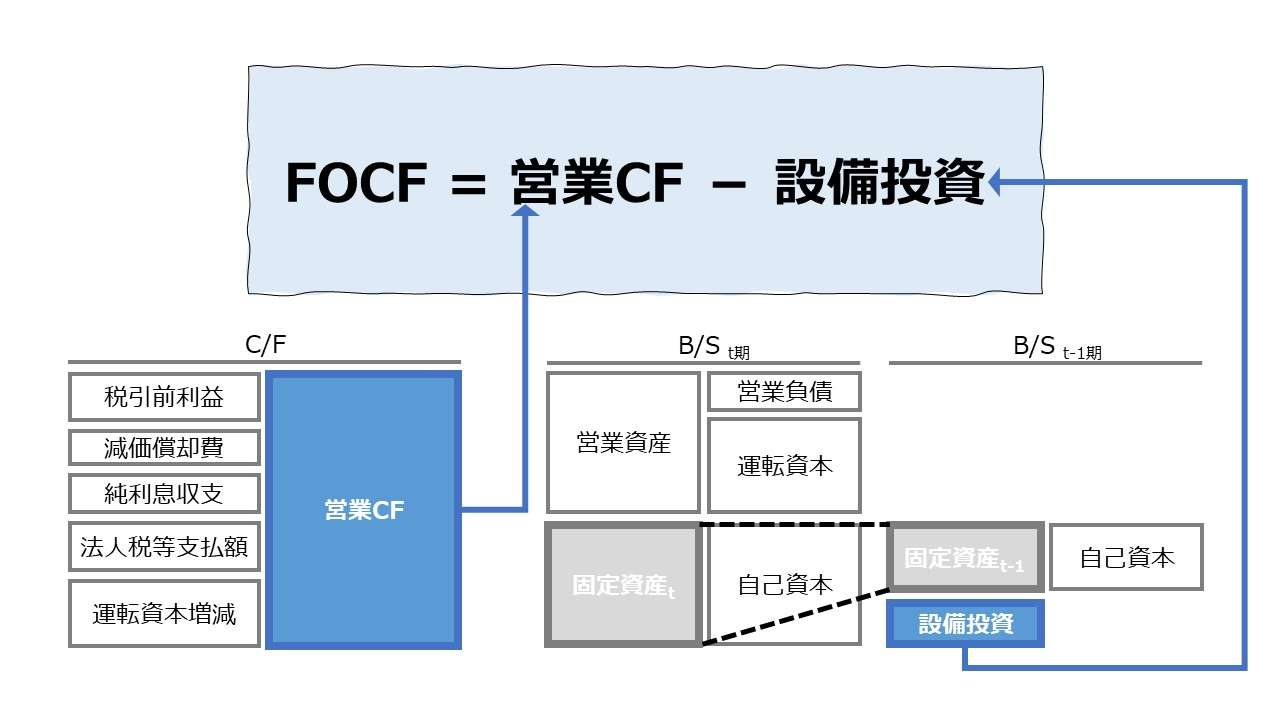

そのため、❶の簡便さと❷の厳密性の間をとって、営業CFは❶の方法で、投資CFは❷の方法で採ったデータ(実質的には「設備投資額」の1要素のみ)でFCFを計算したものが「フリー・オペレーティング・キャッシュフロー(FOCF)」となる。

FOCF = 営業CF - 設備投資

この計算で用いられる単位は、全て金額なので、例えば法定通貨のひとつである「円」など、ひとつの通貨建てで表示される。

例

営業CF 120

設備投資 80

FCF = 120 – 80 = 40

定義と意味

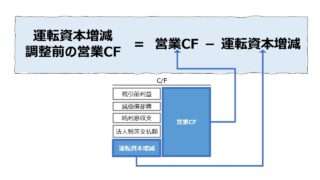

これと紛らわしい名称を持つ指標に、「運転資本増減調整前の営業キャッシュフロー(FFO: Funds From Operation)」がある。

名称は紛らわしいが、こちらは営業CF内での調整であり、「フリー・オペレーティング・キャッシュフロー(FOCF)」は投資CF内での調整である点が異なる。

●営業CFの計算(J-GAAP、間接法)

営業CF = 税引前利益 + 償却費 ± 運転資本増減 + 受取利息・配当金 – 支払利息 – 法人税等

| 税引前利益 | ||

| + | 償却費 | 減価償却費、償却費、減損損失 |

| ± | 運転資本増減 | 運転資本増加額はマイナス、運転資本減少額はプラス |

| + | 受取利息・配当金 | 現金収入ベース |

| - | 支払利息 | 現金支出ベース |

| - | 法人税等 | 現金支出ベース |

ここから、

FFO = 営業CF ∓ 運転資本増減

その他の詳細は「フリーキャッシュフロー(FCF: Free Cash Flow)」を参照。

解釈と使用法

詳細は「フリーキャッシュフロー(FCF: Free Cash Flow)」を参照。

シミュレーション

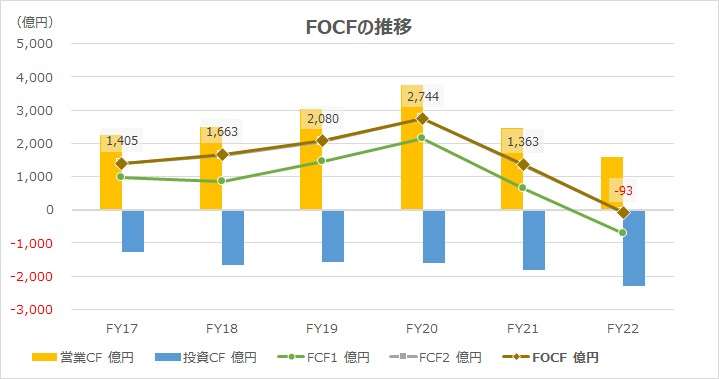

以下に、Excelテンプレートとして、FY17~FY22のダイキン工業の実績データをサンプルで表示している。

ダイキン工業は、日本基準(J-GGAP)で財務諸表を作成している。

入力欄の青字になっている「期間」「営業CF」「投資CF」「税引前利益」「持分法による投資損益」「固定資産処分損益」「投資有価証券売却損益」「投資有価証券評価損益」「利息及び配当金の受取額」「利息の支払額」「減価償却費」「減損損失」「のれん償却額」「法人税等の支払額」「貸倒引当金の増減額」「売上債権の増減額」「棚卸資産の増減額」「仕入債務の増減額」「未払金の増減額」「未払費用の増減額」「退職給付に係る負債の増減額」「退職給付に係る資産の増減額」「その他 」「形固定資産の取得による支出」「有形固定資産の売却による収入」に任意のデータを入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

ここでは、いくつか存在するフリーキャッシュフロー(FCF)の計算方法の中で、❶制度会計準拠法(米国法)によるFCF1と、❷管理会計法の中でもEBIT法によるFCF2と、その折衷であるFOCFの折れ線グラフが3本綺麗に並ぶことを想定していた。

しかし、思いの外、FCF2とFOCFの値に相違が無かったため、あたかもFCF1とFOCFの2本の線だけが描画されているように見える。

これは、❶と❷の双方で算出された営業CFが非常に近接していること、❶と❷およびFOCFの差額は、ほぼ、投資CFに含まれる設備投資以外の項目(定期預金や投資有価証券売買に関連するもの)により生じる差異であること、によるものである。

それ以外の実務的な数値分析などの結果については、「フリーキャッシュフロー(FCF: Free Cash Flow)」を参照。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

コメント