計算式

リテインド・キャッシュフロー(Retained Cash-Flow)とは、グロスキャッシュフローから配当支払総額を差し引いたキャッシュフローである。運転資本増減や非経常的な設備投資計画を含まないが、配当を考慮することで、株主利益をより重視した財務政策を採っているかの判断に用いるものである。

財務政策の柔軟性を見る分には、すでに配当必要額を控除するという意味において、フリー・キャッシュフロー(FCF)より効果的に分析目的に資するといえる。

こうした概念的な説明を体現した計算式は下記の通り。

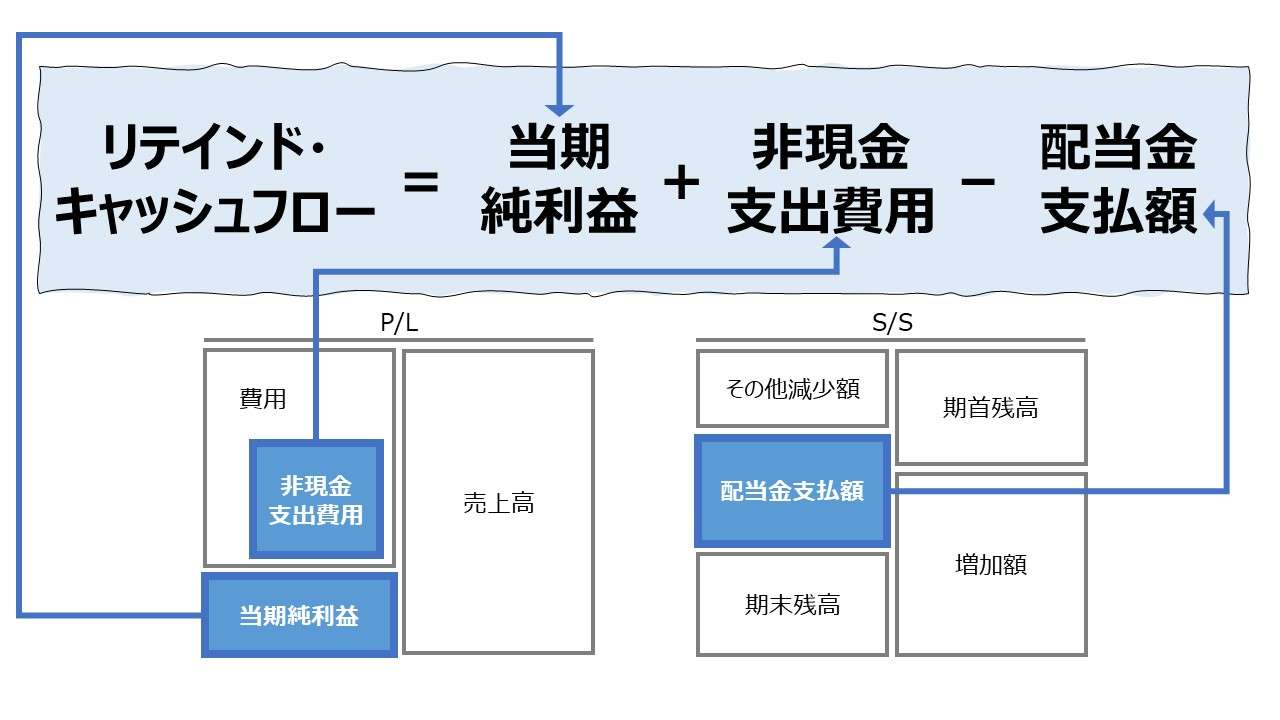

リテインド・キャッシュフロー = グロスキャッシュフロー – 配当金支払額

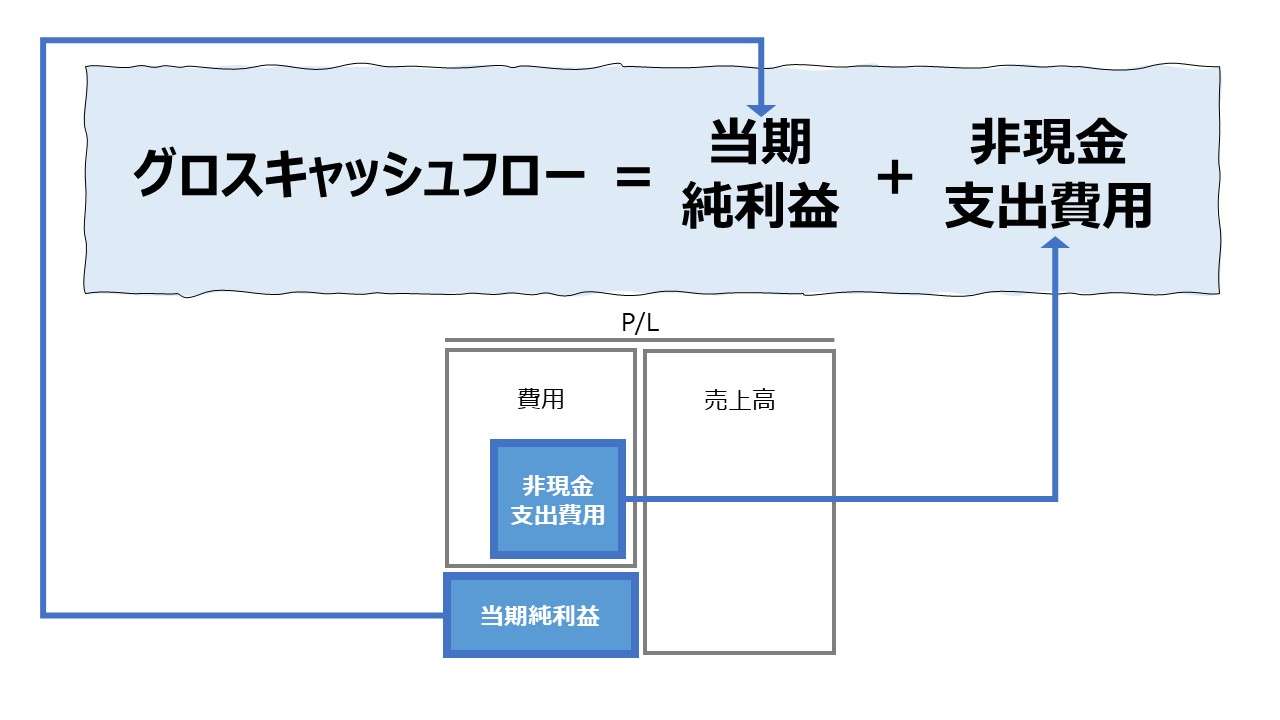

なお、グロスキャッシュフローの定義には複数存在する。仮に超簡便法を採用して、グロスキャッシュフロー = 当期純利益 + 償却費 と定義すると、上式は、

リテインド・キャッシュフロー = 当期純利益 + 償却費 – 配当金支払額

と記述することができる。

この計算で用いられる単位は、全て金額なので、例えば法定通貨のひとつである「円」など、ひとつの通貨建てで表示される。

例

当期純利益 500

償却費 200

配当金支払額 300

リテインド・キャッシュフロー = 500 + 200 – 300 = 400

定義と意味

リテインド・キャッシュフローは、それ単体の計算目的を達成するために計算されるというより、格付情報のひとつとして、健全性分析(Leverage/Solvency)、中でも財務安定性を評価するために、リテインド・キャッシュフロー対有利子負債比率等の分析指標の形で利用されるケースが圧倒的に多い。

グロスキャッシュフローと同様、リテインド・キャッシュフローも、フリー・キャッシュフロー(FCF)と対比させると、その性質を掴みやすくなる。

リテインド・キャッシュフローは、株主への配当と必要設備投資額は控除し、運転資本増減は控除しないキャッシュフローによって、どれだけ債務返済能力があるか、債務履行のための経営陣の実力がどれだけあるかを直接的に示すものになる。

グロスキャッシュフローは、全ての資金提供者への分配可能キャッシュフローを示したが、リテインド・キャッシュフローは、先に株主向け配当金額を控除しておくことにより、株主以外、特に債権者に対する分配可能キャッシュフローを示す。ここから、健全性分析指標のひとつであるという性質が浮かび上がる。

また、運転資本増減が控除されないため、本源的なキャッシュ/利益の源泉である事業からの収入と共に、資金効率まで含めた経営者の事業運転についてのキャッシュ創造力を直接的に見るものとなる。

つまり、リテインド・キャッシュフローは、

❶事業活動から創出され、かつ、❷配当支払後の、債務返済か再投資に回せるキャッシュフロー

という意味付けができる。

解釈と使用法

前章でも触れた通り、リテインド・キャッシュフロー自体が計算目的や単独の分析指標というより、リテインド・キャッシュフローを用いたソルベンシー指標としての分析や、格付情報のひとつとして活用されることが多い。

それゆえ、使用方法について、この指標単独での評価例を示すのは困難だが、強いて言うならば、

といえる。

なお、財務諸表分析のお約束として、できるだけ計算・抽出がシンプルな計算要素(勘定科目)の組み合わせの方が、財務分析結果に対する理解度が向上するというものがある。

直接的には、リテインド・キャッシュフローに関してではないが、その計算要素のひとつであるグロスキャッシュフローの計算方法の中から例を示す。

例えば、グロスキャッシュフロー算出のため、超簡便法(当期純利益を用いる計算方法)を採用すると、グロスキャッシュフローは単なる財務諸表項目として明らかな、❶当期純利益、❷償却費から構成されていることになる。

これに、株主資本等変動計算書(S/S)またはキャッシュフロー計算書(C/S、C/F)から抽出した配当金支払総額をを控除すれば、リテインド・キャッシュフローが計算される。

このように、グロスキャッシュフローを超簡便法で求めれば、リテインド・キャッシュフローの構成要素にも全く迷いようがなくなり、リテインド・キャッシュフローの計算結果に対する理解度もMAXになると思われる。

ここで、「計算結果に対する理解度が高い」という意味は、「計算結果で示された指標を改善するには、どんな項目をどれだけ動かすことで目標値に達することができるかが判明している」ということである。

リテインド・キャッシュフローが、❶当期純利益、❷非現金支出費用(主に償却費)、❸配当金支払額だけで構成されているとすれば、後は、目標額に沿って、❶を増やし、❷を増やし、❸を減らすという個別改善施策を打つだけで、リテインド・キャッシュフローのを増やすというシンプルな打ち手が明らかとなる。

実際には、やみくもに償却費を増やし、配当金を減らすことが持続可能性のある利益につながる程、実体経済は単純ではないが。。。

シミュレーション

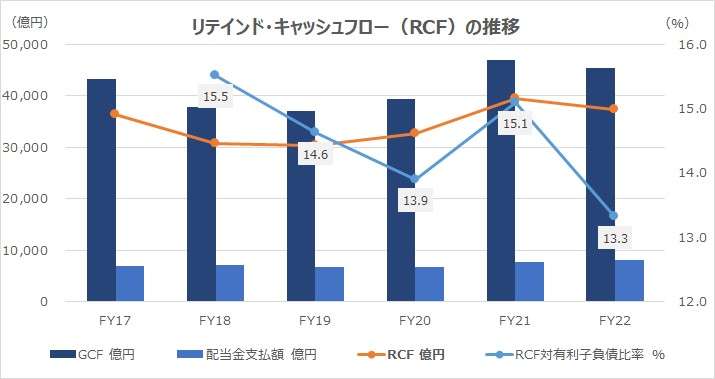

以下に、Excelテンプレートとして、FY17~FY22のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「当期利益」「減価償却費及び償却費」「配当金支払額」「短期有利子負債」「短期借入債務」「1年内返済長期借入債務」「長期有利子負債」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

データ取得について。

配当金支払額は、キャッシュフロー計算書ではなく、「連結株主持分計算書」から取得している。種類株主(FY18まで)、普通株主、非支配持分への配当額を全て合計した値となっている。

トヨタ自動車は、安定配当の方を重視しているから、上記推移グラフにおける観察期間の間、リテインド・キャッシュフローの増減はほぼグロスキャッシュフローの増減と同期している。

コロナ禍を経て、リテインド・キャッシュフローは増加傾向にある。しかし、、リテインド・キャッシュフロー対有利子負債比率は、減少傾向にある。

しかし、グラフには表示されていないが、手元流動性も増加傾向にあること、運転資本増減についても、ほぼ金融事業からの営業債権の増加であることから、有利子負債とリテインド・キャッシュフローの相対比率の悪化は、企業全体の財務安定性に過度に影響しているとは思われない。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

コメント