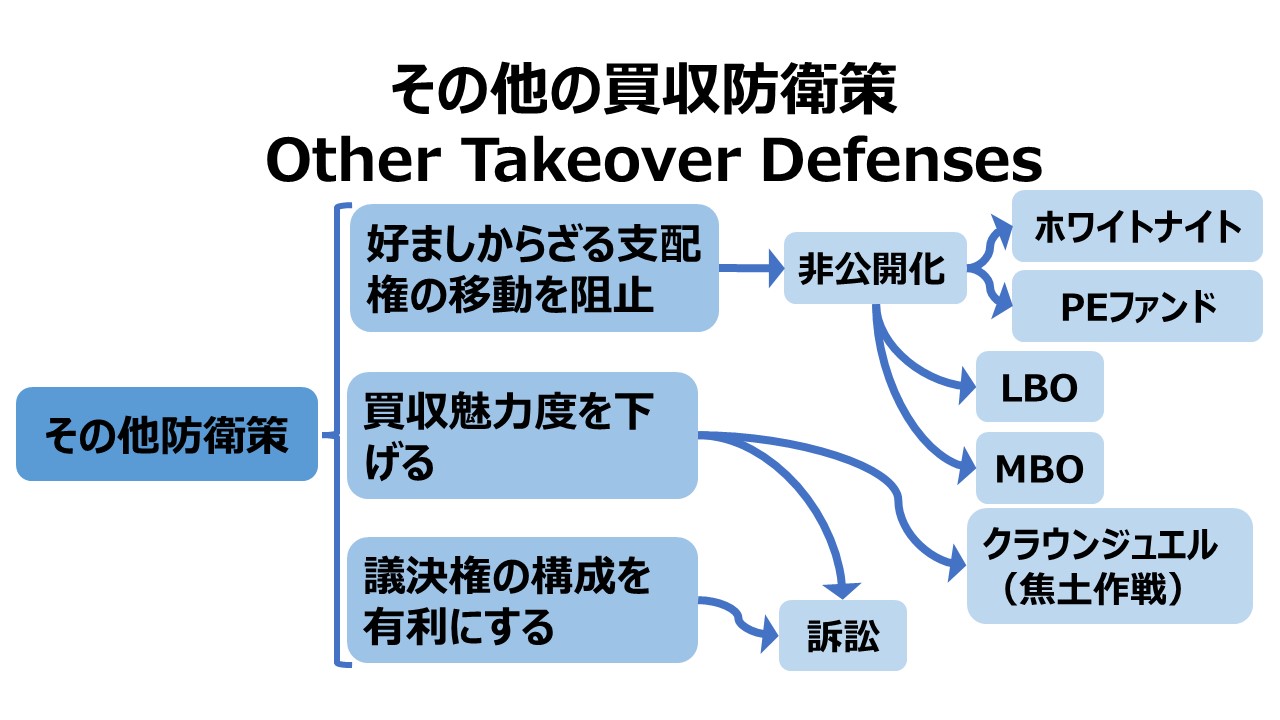

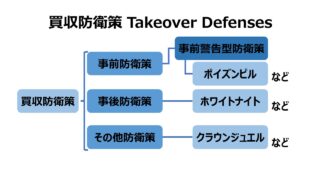

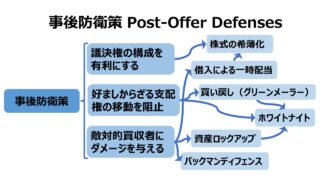

その他の防衛策 Other Takeover Defenses

クラウンジュエル(焦土作戦)A Crown Jewel Transfer

買収ターゲットになった企業が、手持ちの資産や事業・子会社などを売却または廃棄することで、敵対的買収者から見た買収魅力度を落とすことで敵対的買収を回避する作戦。

これは捨て身の作戦となり、万一、敵対的買収を回避できた後、企業経営を再興させることができるかが重要なポイントとなる。

売却先から円滑に対象資産を買い戻しするなど、協力的な社外の第三者の存在が必要になるケースが多い。その協力的な社外の第三者は大体のケースでホワイトナイトと呼ばれる存在であることが多い。

非公開化 Going Private

敵対的買収者に株式(=議決権=支配権)を買収される可能性をなくすためには、株式の非公開化を行うことが有効である。

ただし、非公開化に伴い、市場から自社株式を買い戻す必要がある。結局のところ、ホワイトナイトとなってくれる社外の第三者にスポンサーになってもらって直接自社株を買い取ってもらうか、ホワイトナイトから融資を仰いで自社株式を買い取るかの選択になることが多い。

非公開化にあたり、PEファンド(プライベート・エクイティ・ファンド)に持ち株を持ってもらう場合には、PEファンドの自社株の転売について条件を付けること、PEファンドの経営参加権に一定の制約をかけること、などが論点となる。

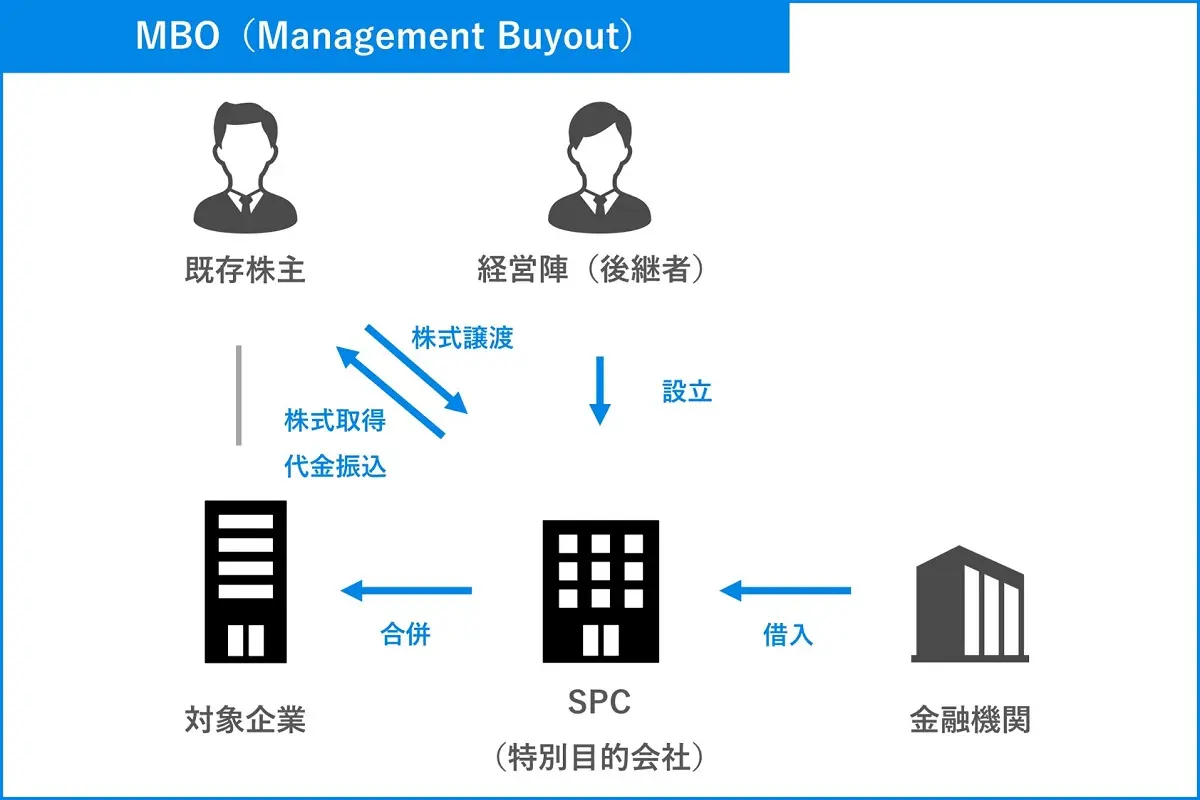

レバレッジド・バイアウト(LBO)Leveraged buyout

非公開化のための資金として社外からの借入を充てる場合でも、LBOの一種とみなすことができる。特に、現従業員と現経営陣が自社株式を取得して非公開化を目指す場合には、マネジメント・バイアウト(MBO: Management Buyout)と呼ばれる。

LBOやMBOは、資本調達構造の変革や事業切り離しなどの目的でも広く行われていて、これらを敵対的TOBへの対抗手段としても援用できるということにすぎない。

訴訟 Litigation

丼線禁止法や会社法違反として、法廷で敵対的買収者と争うこと自体が買収防衛策を講じることになる場合もある。

訴訟にかかるコストや時間、訴訟になったニュース自体が風評被害となるなど、直接間接的に訴訟を継続していくことが敵対的買収のデメリットとして蓄積されていくことを狙うやり方である。

資産再編 Assets Restructuring

これは、敵対的買収者が既に有している事業と自社の特定の事業のシェアが独占禁止法に触れるほどのシェアになることを想定して事業構成を変える場合がある。

最初から当局より統合・合併が認められない規模になることが想定できたなら、敵対的買収のそもそものターゲットから外れていくからである。

あるいは、外為法や業法により、特定の規制、監督官庁の監視が必要になる事業を保有または買収することもある。

敵対的買収者にとって、そうした規制や監督官庁からの監視がうとましくなり、買収魅力度がそれほど高まらなくなる可能性がある場合に有効である。

ファイナンシャルマネジメント Financial Management

コメント