資本コスト Cost of Capital

概要

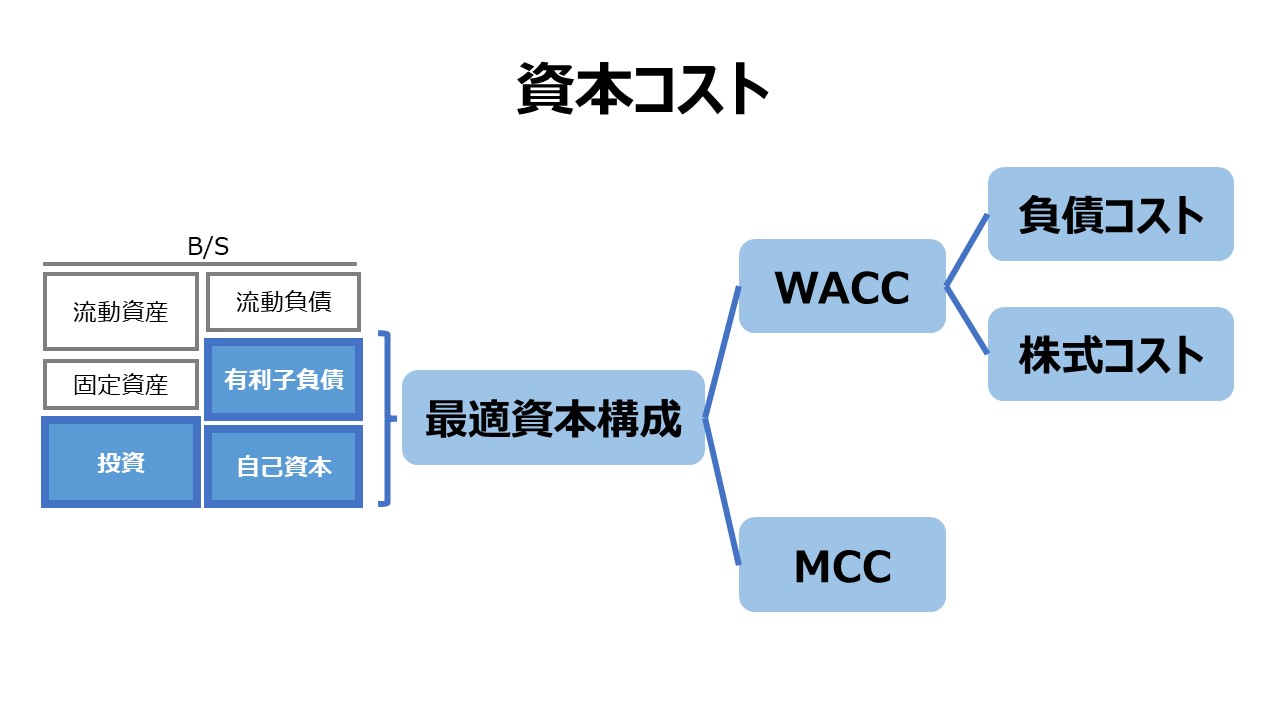

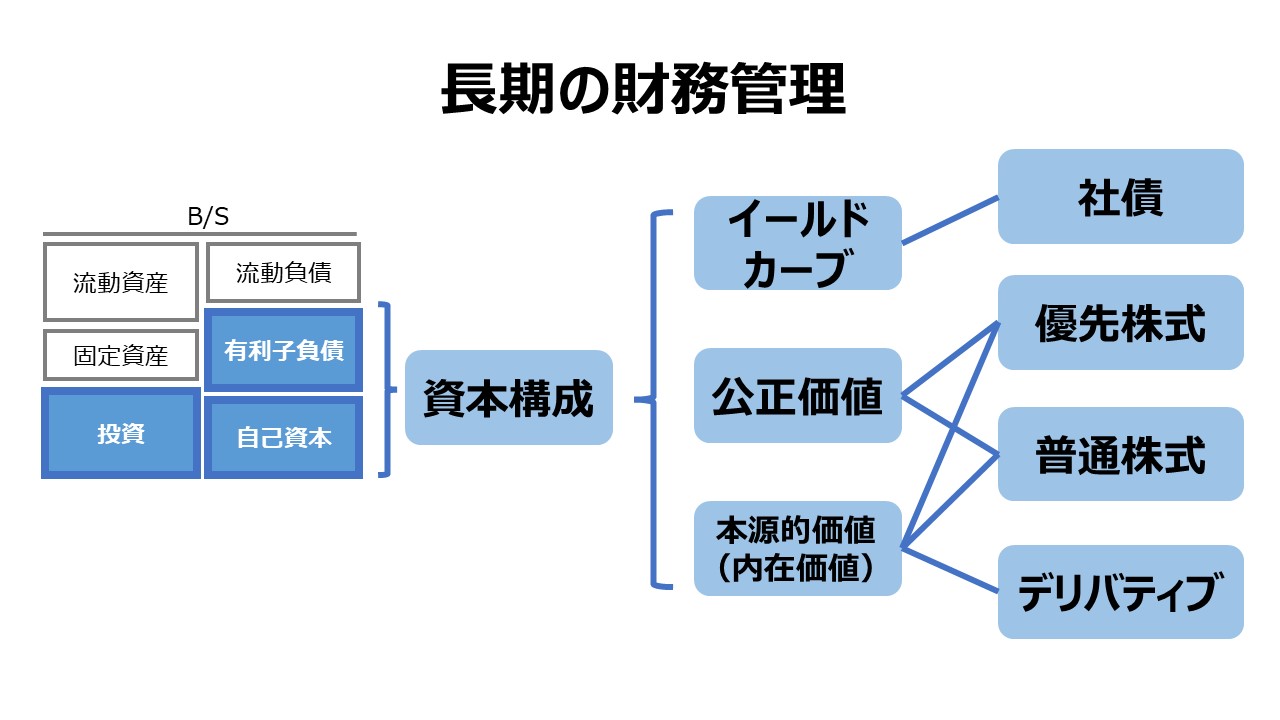

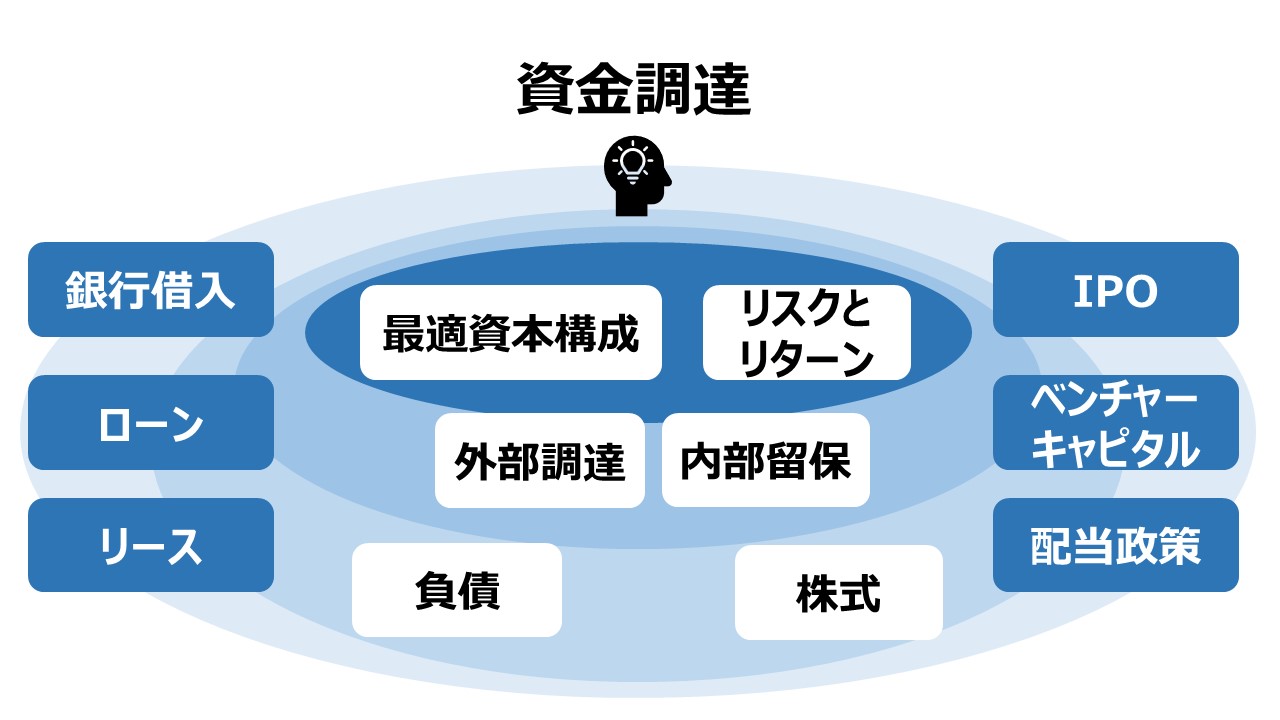

資本構成

通常、「資本」とは、貸し手による「長期負債(長期有利子負債)」と、株主による「持分証券(自己資本や株式とも呼ばれる)」から構成される。

※ 短期借入金は流動負債に分類され、流動資産と合わせて運転資金(運転資本)として扱われるものであり、ここで取り上げる長期性の資本概念からは少し外れることになる。

- 資本構成

- 負債(他人資本)

- 社債

- 長期借入金

- 持分(自己資本)

- 普通株式

- 発行済株式

- 利益剰余金

- 優先株式

- 普通株式

- 負債(他人資本)

投資家(株主)は、配当金と値上益(それが実現しようと未実現のままであろうとどちらでも)を見込んで出資する。

債権者は、貸出債権に対して受取利息を期待して資金を提供(貸出)する。

企業にとっての資本コスト(資本の調達コスト)とは、投資家サイドから裏返して見ると、企業が発行する有価証券(株式や社債、広い意味で貸し付け条件が記載された証書を含む)に裏書された期待されるリターンの総額である。

資金調達を試みる企業から見た資本の調達コストの総額と、資金提供を行う(債権者と株主からなる)投資家たちから見た期待収益の総額とは一致する。

ここから2つの原理原則が導かれる。

- 企業が負担すべき資本コストは全ての資金調達、全ての金融商品を含む資金ポートフォリオの加重平均値として求めることができる

- そのすべての調達手段にかかる資本コストは、金融市場によって決まる

※「資金ポートフォリオの加重平均」について

借入金を50%の構成比率で年利1%、残りの50%を株式で、株主期待収益率(=TSR)が8%で資金調達したのだとしたら、加重平均値は、50%×1%+50%×8%=4.5%と計算できる。なお、ここでは法人税の影響について「加重平均概念」のシンプルな理解のため一旦無視している。

※「金融市場で決まる」について

有価証券として流通市場で取引されるものは、株式にせよ社債にせよ、市場において、時価でその価値が決まる。未公開・未上場であっても、売買される際には、買い手が金融市場から合理的に決まる期待収益率を推計して買値を決める。一発勝負の貸付契約の場合でも、固定金利の場合でも、その契約時に金融市場でのリスク・リターンのバランスを見て評価額が決まる。契約更新時にも例外なく同様の期待収益率の推計作業が行われて、負債ならば、債権価値が再評価されることは避けられない。

ハードルレートの意味とは

資本コストは資金計画において重要なファクターなので、財務担当者が自社の資本コスト=投資家から期待されるリターン(期待収益率)を知ることは必須項目である。

そして、企業は己が調達できる資金に対する資本コストを上回ることが期待される案件以外に資金を投下するべきではない。

なぜなら、企業の投資意思決定による投資案件から期待される収益が資本コストを下回る場合は、その行為自体が、投資家の有する投資価値(貸付または出資した資金=富)を損なうからだ。

簡単な例で説明する。

年利10%の利率で調達した資金を投資した案件から得られるリターンが6%だとしたら、差額の4%は、調達額がいくらであろうと、直接的にその投資案件から失われることになる。

100円借りて、利息込みで110円を返済しなければならないのに、儲けは106円しかないのだとしたら、差額の4円は企業にとって赤字以外の何物でもないし、投資家の富から4円を失わせる(110円が期待されている所106円にしかならない)ことになるからだ。

したがって、資本コストは、資金を調達した企業が事業投資から最低限稼がないといけない下限値であることを意味する。

この意味で、資本コストは、別名、「ハードルレート(hurdle rate)」「要求収益率(required rate of return)」とも呼ばれる。

但し、常に

資本コスト = ハードルレート = 要求収益率

が成り立っているとは限らない。

経営者が、直面する事業投資機会について、通常より過大なリスクがあると事前に分かっている場合、その事業投資機会固有のリスクに見合うだけの追加的なリターンを稼げる目途が立たない限り、実際にはその事業投資を実行してはいけないからだ。

資本コストが10%のところ、手掛けたい事業投資案件の成功率が50%だとしたら、その事業投資の要求収益率が20%以上になっていないと手掛けてはいけない。

この場合は、資本コスト 10% < ハードルレート 20% となる。

そして、その事業投資から期待されるリターンが、15%だとしたら、

要求収益率 15% < ハードルレート 20% となり、ハードルレートが唯一の投資実行条件だとしたら、本件はNG(不実行)であると考えるのが普通だ。

つまり、企業全体の平均で考える場合には、 資本コスト=ハードルレート=要求収益率 としてもよい場合が多いが、個別案件について考える場合には、資本コスト<>ハードルレート<>要求収益率 となる場合があることを念頭に置いておいた方が無難だということだ。

※ 用語としての定義が実務の中では残念ながら曖昧であるため、最終的には文脈と指示者の意図を汲み取って判断する必要がある。

加重平均資本コスト WACC: Weighted-Average Cost of Capital

加重平均資本コスト(WACC)の計算プロセス

ステップ1:資本構成単位資本コストの計算(component cost of capital)

企業の資本調達源泉には、社債、優先株式、普通株式、資本剰余金、利益剰余金などがある。

通常、これらの資本調達源泉の資本コスト(調達コスト)を計算するには、❶税引後コスト、❷市場価値 を用いることになる。間違っても「簿価」は使わない。

※ 但し、実務上は、社債や長期借入金などの市場価値(時価)が把握しにくかったり、たとえ分かったとしても簿価と大差ない場合があり、そういう場合には簡便法で「簿価」を用いることも多い。

負債コスト

優先株式の資本コスト

普通株式の資本コスト

- 利益剰余金の資本コスト Cost of Retained Earnings

- Dividend (Gordon) Growth Model

- CAPM

- Before-Tax Cost of Debt Plus Risk Premium

- 新規発行の普通株式の資本コスト Cost of New Common Equity

ステップ2:資本構成の評価

ステップ3:WACCの計算

最適資本構成の選択 Capital Structure Decisions

- 限界資本コスト(MCC)

- WACC と WMCC

- Equity Breakpoint

インフレーションと金利と金融商品の価格

- 資金需給を決める利息要素

- FRB(中央銀行)が管理する資金供給と金利について

- 金融商品に対する金利が及ぼす影響について

ファイナンシャルマネジメント Financial Management

上下巻で現在第10版。

上巻は、DCF法から始まり、ポートフォリオ理論、最適資本構成などが学べる。

上下巻で現在第10版。

下巻は、オプション理論から始まり、負債による資金調達、M&Aと多様な内容。

コメント