計算式

現金及び現金同等物の期末残高成長率は、基準時点からの期末キャッシュ残高の増減比率で、一般的には企業が内部に確保している資金量の変化を時系列で捉える際に利用される。

現金及び現金同等物は、新規の資金調達や返済を含む全ての企業活動を経て、企業内に留保された資金量(ストック概念)である。この値が成長をきたしているということは、企業内部に蓄積されているキャッシュの増殖度合いが加速していることを意味する。

単純な2時点間の成長率は、いわゆる単利計算で求めることができる。

\( \displaystyle \bf Cash成長率= \frac{Cash変化額}{基準年のCash} \times 100\% \)

例えば、基準年のCashが100で、Cash変化額が+40だとしたら、

\( \displaystyle \bf Cash成長率= \frac{40}{100} \times 100\% \)

\( \displaystyle \bf Cash成長率= 40\% \)

という割り算だけで成長率を求めることができる。

投資の時間価値(金利相当部分)を考慮しない短期(単期)の成長性分析、例えば、対前年比率を見る場合は、この単利計算による成長率で事足りる。

しかし、このCash成長が4年間かけて実現されたものだとしたら、毎年の平均的なCash成長率はどれくらいになるのかを知りたくなる。それは決して対前年比率では分からないからである。

40%÷4年=10%/年

残念ながら、上式は数学的には間違いである。

背理法で説明すると、もし、10%の成長率で100のCashが4年間成長し続けるとしたら、

1年後:100×(100% + 10%)=110

2年後:110×(100% + 10%)=121

3年後:121×(100% + 10%)=133.1

4年後:133.1×(100% + 10%)=146.41

これは、4年かけて、100のCashが146.41になるので、

\( \displaystyle \bf Cash成長率= \frac{46.41}{100} \times 100\% \)

\( \displaystyle \bf Cash成長率= 46.41\% ≠ 40\% \)

40%を4で割るのは、算術平均(足し算したものを数量で割る)の考え方だが、今年の成長率が前年のCashと掛け算されて今年のCashが求められるので、掛け算の結果の平均は、幾何平均(掛け算した合計のn乗根を取る)で求める必要がある。

上記の各年度の対前年Cash成長率が全て10%で、これが4期続くのだから、

\( \displaystyle \bf 年平均Cash成長率= \sqrt[4]{10\% \times 10\% \times 10\% \times 10\%} \)

\( \displaystyle \bf 年平均Cash成長率= \sqrt[4]{0.0001} \)

\( \displaystyle \bf 年平均Cash成長率= 10\% \)

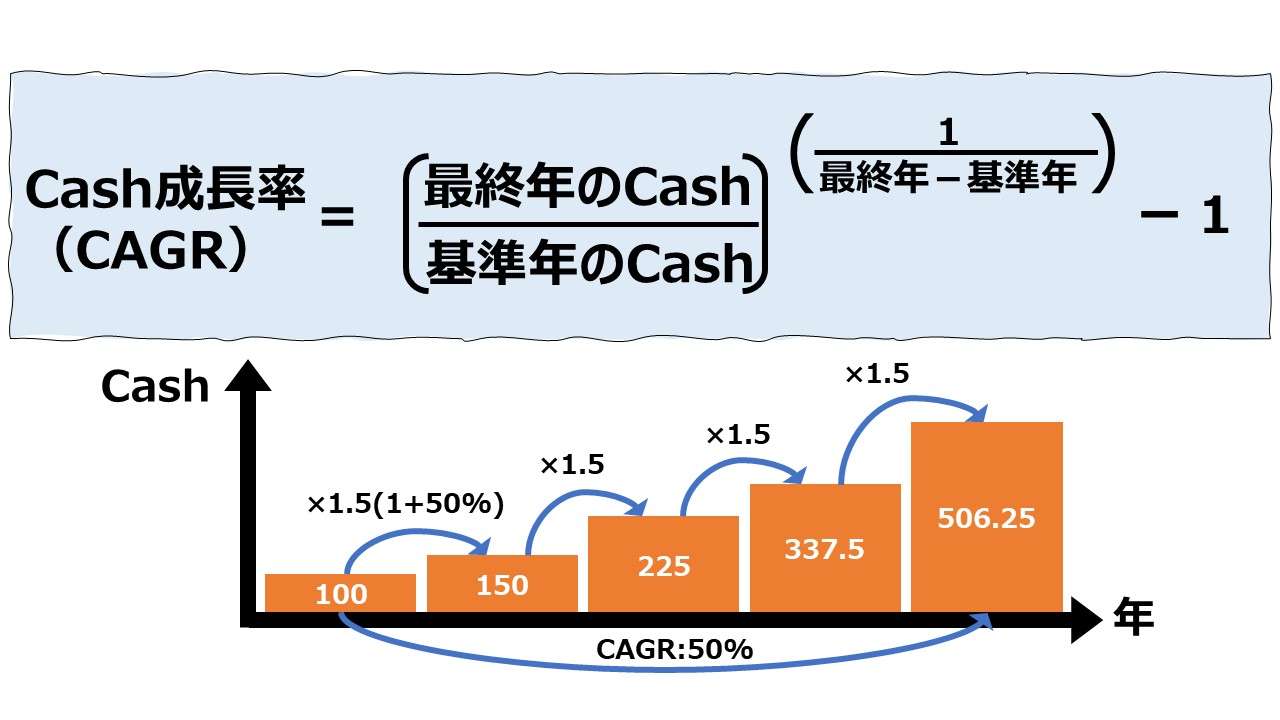

ここから、幾何平均で年平均成長率を求めるやり方を、公式化したものを示す。

\( \displaystyle \bf 年平均Cash成長率(\%)= \left( \frac{n年の値}{基準年の値} \right)^{\frac{~~~~~~~~~~1~~~~~~~~~~~~~~~}{n年-基準年~~~~}}-1 \)

この時、基準年=1(年目)と置くことができれば、

\( \displaystyle \bf 年平均Cash成長率(\%)= \left( \frac{n年の値}{基準年の値} \right)^{\frac{1}{n-1}}-1 \)

と記述することができる。

最初は「n-1」の意味が分からずこの公式の取りまわしに苦慮することが多い。

基準年から5年後までの年平均成長率を求めたい場合、基準年を含めると6期間(6年間)の平均をとることになる。

基準年は初年度で、基準年自体に成長率は設定されないから、6期間(6年間)の平均は、5つの数字の平均をとることになる。だから、この場合は、n=6 で、n-1=5となる。

ちなみに、2021年が基準年で、2025年が最終年だとしたら、

2025 – 2021 = 4

実際にCash成長率が計算されるのは、2022年、2023年、2024年、2025年の4期間(4回)なので、この場合の幾何平均のn乗根は、4乗根で計算することになる。

最初から、基準年から翌年の2年目は最初の成長率を数える一つ目の年、という風に数える脳の癖がある場合、最初から n-1 の数を脳内にイメージしていることになる。

この幾何平均でもって年平均成長率を計算する方式は英語で、CAGR: Compound Annual Growth Rate となる。

ちなみに、「Annual」は「Average」と間違いやすい。

さらに、年平均ではなく、月平均や四半期平均、日次平均は求めることができるかと考えを進めると、要は成長率をカウントする期間数のみが重要なので、結論から言うと、期間数の計量単位が年/半期/四半期/月次/日次と変わるだけで、公式自体は変わらない。

但し、日利(日歩)や月利を年利換算しないと皮膚感覚に合わない方は、最初から年利換算した数値を用いた方が無難である。

※別途、年利⇔日歩・月利等の変換方法の解説をする予定

定義と意味

年平均成長率(CAGR)によるCash成長率は、年平均をとる期間の長短にもよるが、一般にその企業の全活動を通した総合的な成果であるキャッシュ残高の増殖程度を示すものだから、主に、金融面から見た企業価値の成長スピードを意味すると見た方が良い。

キャッシュフロー計算書(C/F、C/S)の基本的な構造は以下の通り。

「現金及び現金同等物」をここでは単に「Cash」と置くと、

前期末Cash残高 + 当期Cash増減額 = 当期末Cash残高

当期Cash増減額 = 営業CF + 投資CF + 財務CF + 為替換算差額

となる。

現金及び現金同等物の期末残高が増減するのは、「当期Cash増減額」の金額次第となる。為替換算差額の発生要因は広く、資本連結にまで至っているから、為替予約で管理できる範疇を大きく超えるため、これを積極的に事前管理するより結果を受け入れることの方が多い。

であるから、当期Cash増減額は、各経営活動を結びついた「営業CF」「投資CF」「財務CF」の発生状態による。広義では FCF=営業CF+投資CF と置けるから、

現金及び現金同等物の期末残高成長率は、FCFと資金調達状況(返済の場合はマイナス)の組み合わせ次第となる。

つまり、

| # | FCF | 資金調達状況 | Cash残高 | 説明 |

|---|---|---|---|---|

| 1 | ⊖ | ⊖ | ⇩⇩ | 事業から余剰資金が創出されず、資金調達もままならない |

| 2 | ⊖ | ⊕ | ⇨ | 事業の資金不足を資金調達で賄っている |

| 3 | ⊕ | ⊖ | ⇨ | 事業からの余剰資金で資金を社外へ返済している |

| 4 | ⊕ | ⊕ | ⇧⇧ | 事業からの余剰資金に加え資金調達でも資金を増やしている |

という4つのフェーズのどれかにあたるかで、企業が直面する資金状況を類型化できる。

現金及び現金同等物の期末残高成長率が大いにプラスになるのは、経験則からは「4」の場合が多い。

解釈と使用法

現金及び現金同等物の期末残高成長率は、FCFと資金調達状況の組み合わせで決まることが多い。

企業がどの成長ステージに属しているかは、それぞれ個別事情を斟酌してから財務方針として定めるものだが、外形標準的に「このような資金状況になっていたら経験則的にどの企業成長ステージに入っているか」について大体の当たりをつけることもできなくもない。

定量基準はなく、あくまで相対順序による経験則だが、

企業が大規模な資金需要を持ちながら急成長しているときは、次のような大小関係が現れやすいとされている。

Cash成長率 < 総資産成長率 < 売上高成長率

まずはビジネスボリュームの拡大が最優先され、経営成果の果実部分であるCashは一番最後に拡大するというのがその最大の理由である。

次に、企業が成熟期に入って、内部資金が潤沢になってきたときは、次のような大小関係が現れることが多いとされる。

売上高成長率 < 総資産成長率 < Cash成長率

ビジネスボリュームに後ズレで、経営成果の果実部分であるCashの内部蓄積が厚くなっていく。資金循環論や市場成長過程理論から、収益拡大が次の増益を呼び込み、最終的には大幅な超過利益を手にするに至ると考えられる。

であるから、個別の事情を斟酌せずに思い切って一刀両断したとしたら、

といえるかもしれない。

シミュレーション

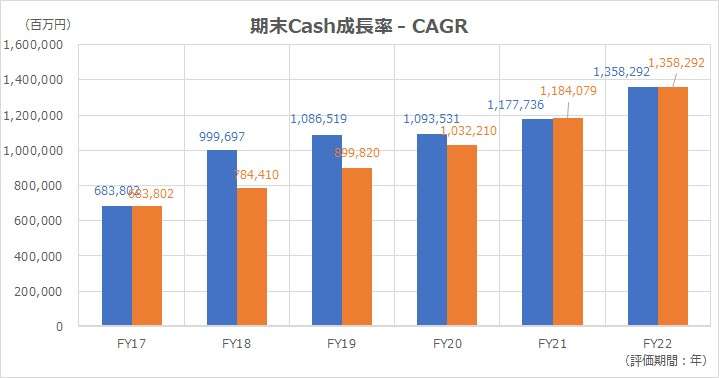

以下に、Excelテンプレートとして、FY17~FY22のファーストリテイリングの実績データをサンプルで表示している。

入力欄の青字になっている「評価期間」「営業CF」「投資CF」「財務CF」「現金及び現金同等物の期末残高」「売上収益」「総資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

【グラフ】過去チェック

「過去チェック」とあるが、年別に立案した中期事業計画をCAGR成長率で機械的に算出したものと比較するケースでも使用できる。

要は、CAGR成長率が示す巡航速度と、各期の実績値または計画/予測値のズレを明らかにするものである。

(但し、FCFやCash期末残高を中計などで事前目標設定するのは至難の業で、実務でもあまり目にはしない【個人的感想】)

サンプルとして表示しているファーストリテイリングの場合、FY18・19はやや上方乖離が見られるもののCAGR成長率が示す巡航速度に即した成長を見せている。

観察期間中は新型コロナ禍による攪乱もあっただろうが、FCFのみならず資金調達状況まで、非常に細やかにコントロールされている印象を受ける。

期末Cashの推移

これは、営業CF・投資CF・財務CFと期末Cash残高の関係を明らかにしたものである。

FY18は一時的に新型コロナ禍対応のための資金調達が行われたが、それ以外は順調にFCFを積み上げ、資金の返済(主にオペレーティングリースの返済)もこなしたうえで、着実に期末Cashの厚みを増やしている。

| # | FCF | 資金調達状況 | Cash残高 |

|---|---|---|---|

| 1 | ⊖ | ⊖ | ⇩⇩ |

| 2 | ⊖ | ⊕ | ⇨ |

| 3 | ⊕ | ⊖ | ⇨ |

| 4 | ⊕ | ⊕ | ⇧⇧ |

の類型化から分類すると、フェーズ「3」に相当する。

ファンチャート

ファンチャートは基準時の値を100(または1)と置いて、その指数の伸びを他の指数のそれと比べるものである。

Cash残高の推移と総資産の推移がほぼ同期をとっており、売上高のそれを大きく離している。

これは、企業ステージが既に成熟期に突入している兆候と同じである。

先に見てきたCAGRを並べてみると、

売上高成長率(4.33%) < 総資産成長率(18.05%) < Cash成長率(14.71%)

という風に並ぶ。

貸借対照表(B/S)とキャッシュフロー計算書(C/F、C/S)を確認すると、総資産の膨張はほぼCashの膨張に起因している。

つまり、ファーストリテイリングは、金融面からだけ見ると、キャッシュマシーンの権化となり、毎期膨大なキャッシュを創出する装置と見紛うばかりとなっている。

もちろん、そうであり続けるための経営陣と現場スタッフのたゆまぬ努力に支えられた現状だし、決して、新規の投資先が見つからずに社内に無駄にCashが積み上がっていくのを座視しているだけとは思えない。

しかし、他者(他社)から見れば、非常に恵まれた資金状況であることは間違いない。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

コメント