原文

三三 間接費の配賦

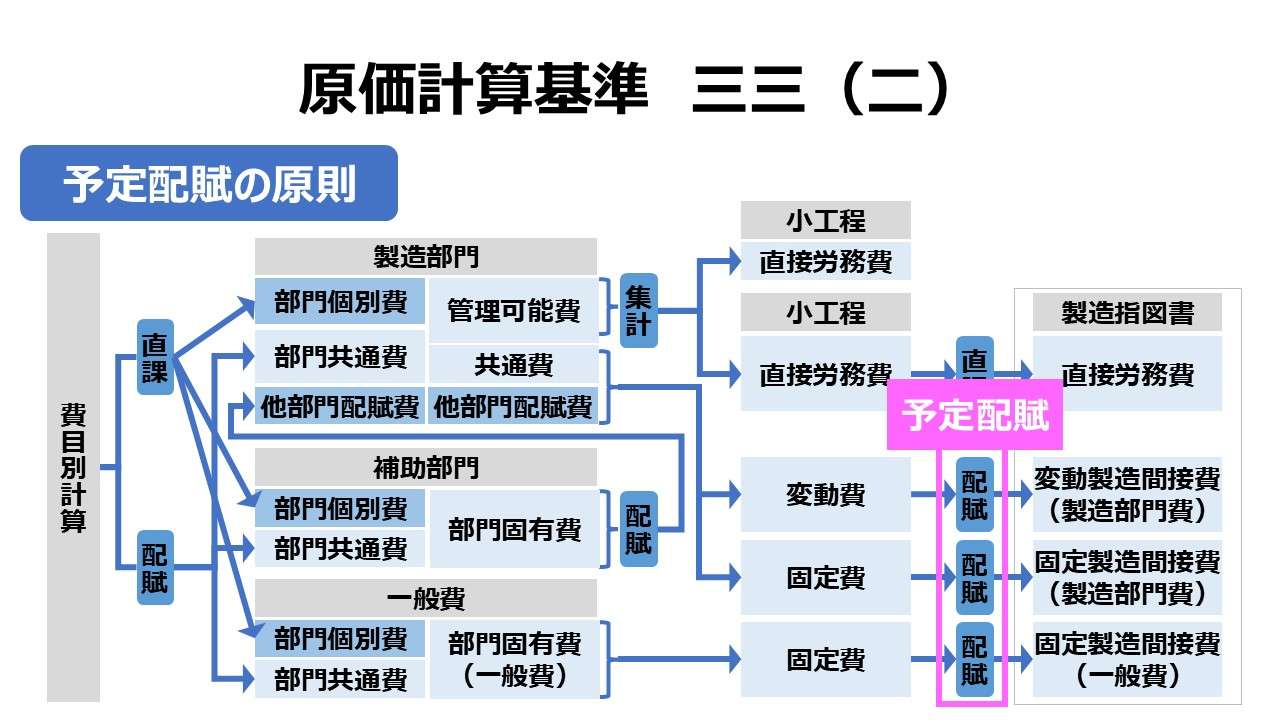

(三) 部門間接費の予定配賦率は、一定期間における各部門の間接費予定額又は各部門の固定間接費予定額および変動間接費予定額を、それぞれ同期間における当該部門の予定配賦基準をもって除して算定する。

第二章 実際原価の計算|原価計算基準

解説

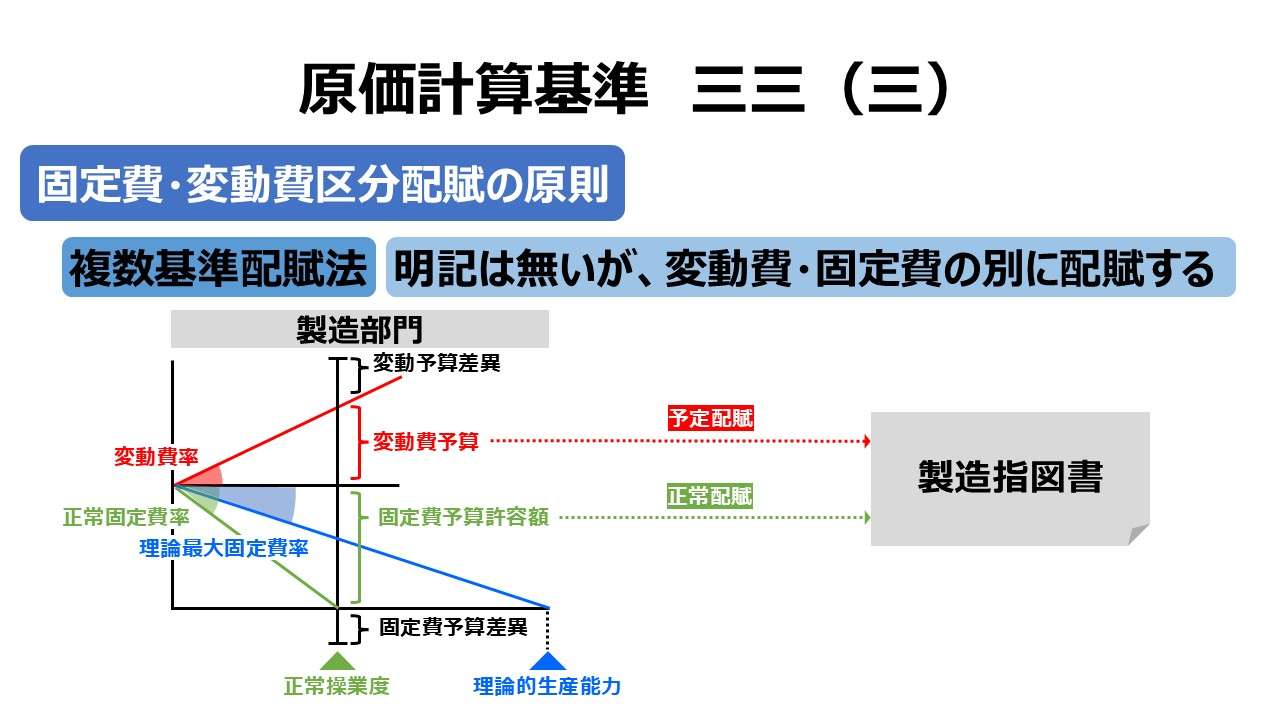

固定費・変動費区分配賦の原則

この規定は、個別原価計算において予定配賦基準をもって製造指図書へ配賦する金額を定義している。

基準三三(一)で部門別計算の原則を謳っていることから、「基準三三 間接費の配賦」の構成は、部門別計算を規定している基準一六から一八の各項を適宜参照していると考えてよい。

(一)から(三)まで、個別原価計算における間接費の配賦の三原則を示している。

文中では、部門間接費の配賦単位(予定配賦基準を設定する単位)について、2つのケースを提示している。

- 間接費予定額の1本立て

- 固定間接費予定額および変動間接費予定額の2本立て

間接費予定額の1本で予定配賦率を設定する方法は、単一基準配賦法と呼ばれる。一方で、2つ以上の予定配賦率を設定する方法は、複数基準配賦法と呼ばれる。一般的には、変動費と固定費の2本に分けるのが代表例とされる。

基準三三(三)の文中では、単一基準配賦法と複数基準配賦法がどちらか一方が原則でもう片方が容認規定とは言明していない。

しかしながら、後続の基準三三(四)にて、変動費・固定費を区分していること、変動費・固定費を区分してもしなくても、配賦予定総額は不変であることから、変動費・固定費を区分する複数基準配賦法の方が原則であると一般的には解されている。

これにより、予定配賦率の計算は下記のようになる。

●単一基準配賦法

\( \displaystyle \bf 予定配賦率= \frac{一定期間における間接費予定額}{同期間の予定配賦基準} \)

●複数基準配賦法

\( \displaystyle \bf 変動費予定配賦率= \frac{一定期間における変動間接費予定額}{同期間の変動費予定配賦基準} \)

\( \displaystyle \bf 固定費予定配賦率= \frac{一定期間における固定間接費予定額}{同期間の固定費予定配賦基準} \)

ちなみに、固定間接費用定額は、一般的には固定費予算許容額として捉えられている。これは、変動製造間接費が変動予算、すなわち、操業度(≒生産量)の比例費、すなわち変動予算として設定されることと対比的である。

比例費または変動予算の形式は、操業度(≒生産量)との掛け算の形で示されるものである。

●変動予算の形(操業度を生産量で示した場合)

変動予算額 = 予算生産量 × 変動予算単価

(例: 変動予算額 = 50個 × @8円/個 = 400円)

または、

変動予算額 = 予算生産額 × 変動予算比率

(例: 売価基準の場合 変動予算額 = 2000円 × 20% = 400円)

(例: 原価基準の場合 変動予算額 = 1000円 × 40% = 400円)

つまり以下の予算概況である(問題提起の為、あえて予算生産額を全部原価ベースで計算している)。

| a/c | 数量 | 単価 | 金額 | 売上高 構成比 | 原価 構成比 |

|---|---|---|---|---|---|

| 売上高 | 50個 | @40円/個 | 2000円 | 100% | 200% |

| 変動費 | 50個 | @8円/個 | 400円 | 20% | 40% |

| 限界利益* | 50個 | @32円/個 | 1600円 | 80% | 160% |

| 固定費 | - | - | 600円 | 25% | 60% |

| 利益 | - | - | 1000円 | 50% | 100% |

金額比率方式は、数量把握が難しい製品(uncountable)に使いやすい。しかし、変動原価比率ではなく、固定費を含む全部原価比率で計算してしまうと、予算操業度(≒予算生産量)をただ一点に定めた場合の原価比率となってしまう。

(∵ 全部原価ベースにおける変動予算比率が40%であることは、固定費予算比率が60%だということを暗に示しているのと同義だから)

これから変動費予算策定をする場合の計算式ではなく、既にとある予算操業度が決まっており、その条件下で変動費と固定費の割合から変動費比率を結果的に計算したに過ぎなくなる。

能動的にこれから変動費予算策定する場合には、❶変動予算単価か、❷変動原価対売上高比率のいずれかを用いることになりそうだ。

- 個別原価計算における間接費の配賦は、(基準での明言はないものの)原則として複数基準配賦法で行うものと考えられている

- この場合の複数は、次の2つが対象となる

- 変動製造間接費

- 固定製造間接費

ポイント

「一定期間」とは

ここでの「一定期間」とは、一般には「予算期間」を指していると解される。予算編成を経て、予算期間における固定費発生総額が定められる。この最大値=予算許容額こそが、配賦率の計算式の分子にあたる。

予算期間は、通常は事業年度としての1年であることが多い。もし中間決算を見越した半期予算、四半期決算を見越した四半期予算、月次決算を見越した月次予算が策定されている場合、1年未満の期間で配賦率計算を改訂することが多い。

基本的には、季節変動を加味するとしたら、操業度設定期間はおよそ1年が適切であることが多いためだ。

正常配賦の理論

製造間接費正常配賦の理論(theory of normal burden)というものがある。これは、製造間接費に限り、真実の原価を求めるためには実際配賦額ではなく、正常配賦額を積極的に採用するべしというものだ。

ここでいう「真実の原価」とは、「財務諸表にて外部報告目的に資する原価として適切と考えられる原価」という意味で用いられる。

「基準三三(二)予定配賦の原則」で見てきたように、予定配賦とするべき理由は3つあった。

「計算の迅速性確保」は予定配賦の本来の性質だからここで特段議論する必要はない。

前章で見たように、予算管理スタイルが変動費と固定費とでは異なるから、最後の「固定費の予算管理と結合」は「基準(四)予算管理目的」から来る要請である。

真ん中の「製品の単位原価の変動を排除」については、原価計算基準における「基準一(一)財務諸表作成目的」に基づくものとして考えられている。

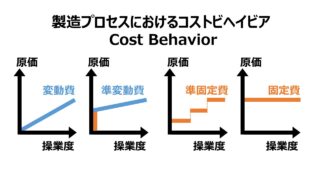

固定製造間接費の本質は、コストビヘイビアからすれば、生産能力の保有としてのキャパシティコストにある。つまり、自社製品を1000個生産する能力を保持する場合と、10,000個生産できるだけの生産能力を保持する場合とでは、固定費の発生額が全く異なり、生産能力の保持水準によって任意に決まるということだ。

これは、10,000個の生産能力は、1000個の生産能力の10倍なのだから、そのための固定費(キャパシティコスト)もそのまま10倍かかるといった単純なことでない。もしそうなら、それは生産能力(≒操業度)に完全比例しているから、もはや固定費ではなく変動費といえる。

1000個の生産能力は、1つの既存工場で事足りるが、それを10,000個にする場合は、新たに3つの新設工場の設立が必要で、使用原材料も従来の供給ラインでは足りず、新たに輸入経路を確保しなければならないかもしれない。これらの生産設備やサプライチェーン管理に新たな管理部門要員も雇い入れる必要が生じるかもしれない。

それらのコスト発生は、生産能力に必ずしも比例的に増大する(線形的に増加する)とは限らないのである。

固定費は生産能力の維持費であるから、その生産能力の規模に依存する。生産能力の規模をどうやって定義づけるかというと、その生産能力を用いて通常はどれくらいの生産を行うかの見当量を決めなければ、試算のしようもない。

その見当量こそが正常生産量(normal volume of production)ということになる。

正常生産量は用意された生産設備の利用度(もちろん上限値は理論的生産能力)から任意に定められる。しかし正常生産量は決して実際生産量ではない。

したがって、固定製造間接費は、日々変動する実際生産量に連動すると考えるより、事前に想定された正常生産量に連動して発生すると考えるのが妥当である。これにより、固定製造間接費の配賦は正常生産量の製品へ均等に配賦されるべきと考えるのである。

もっと具体的に、工場建屋の減価償却費という固定製造間接費を想定しよう。これが、取得原価15億円で15年償却(残存価額=0)とすると、1億円/年の建物減価償却費が発生する。

この工場は、製品X:20,000個/年、製品Y:30,000台/年の生産能力を保持するために新設された。

話を簡潔にするため、製品Xと製品Yの単位当たり建物減価償却費の負担度を同等と仮定すると、

\( \displaystyle \bf 製品Xが負担すべき建物減価償却費= \frac{1億円}{20,000個 +30,000台~~} \times 20,000個 = 4000万円 \)

\( \displaystyle \bf 製品Yが負担すべき建物減価償却費= \frac{1億円}{20,000個 +30,000台~~} \times 30,000台 = 6000万円 \)

\( \displaystyle \bf 製品Xの予定配賦率= \frac{4000万円}{20,000個} = @2000円/個 \)

\( \displaystyle \bf 製品Yの予定配賦率= \frac{6000万円}{30,000台} = @2000円/台 \)

このように建物減価償却費の配賦予算が確定した。

当該予算期間における実際の生産量は、製品Xは計画通り20,000個を達成したが、製品Yは市況悪化の影響で対計画比33%減の20,000台しか生産できなかったとする。

この時、仮に実際配賦だとしたら、

\( \displaystyle \bf 製品Xが負担すべき建物減価償却費= \frac{1億円}{20,000個 +20,000台~~} \times 20,000個 = 5000万円 \)

\( \displaystyle \bf 製品Yが負担すべき建物減価償却費= \frac{1億円}{20,000個 +20,000台~~} \times 20,000台 = 5000万円 \)

\( \displaystyle \bf 製品Xの実際配賦率= \frac{5000万円}{20,000個} = @2500円/個 \)

\( \displaystyle \bf 製品Yの実際配賦率= \frac{5000万円}{20,000台} = @2500円/台 \)

\( \displaystyle \bf 製品Xの建物減価償却費= 実際配賦率 \times 実際生産量 = @2500円/個 \times 20,000個 = 5000万円 \)

\( \displaystyle \bf 製品Yの建物減価償却費= 実際配賦率 \times 実際生産量 = @2500円/台 \times 20,000台 = 5000万円 \)

となる。もしこれが正当ならば、製品Xの生産状況は、計画と実績で同一であるにもかかわらず、製品Yの実際生産量の変動により製品Xの製品原価が歪められることになる。

別のケースで、正常配賦ではなく、予定配賦率に実際生産量を充てるという広義の実際原価計算(予定配賦)を実施すると、

\( \displaystyle \bf 製品Xの建物減価償却費= 予定配賦率 \times 実際生産量 = @2000円/個 \times 20,000個 = 4000万円 \)

\( \displaystyle \bf 製品Yの建物減価償却費= 予定配賦率 \times 実際生産量 = @2000円/台 \times 20,000台 = 4000万円 \)

となり、製品Yについて建物減価償却費の配賦残が1000万円だけ発生してしまう。建物減価償却費の計算根拠が定額法だとしたら、この1000万円は償却不足となる。

今期の10,000台(1000万円分)の余剰生産能力を翌期以降に繰り越すことは物理的にはできない。もちろん、この1000万円も今期未使用の生産能力分との理由で翌期に償却計算を繰り越すことも当然できない。

最後のケースとして、予定配賦率を用いて、正常生産量を充てる正常配賦を行った場合、

\( \displaystyle \bf 製品Xの建物減価償却費= 予定配賦率 \times 正常生産量 = 2000円/個 \times 20,000個 = 4000万円 \)

\( \displaystyle \bf 製品Yの建物減価償却費= 予定配賦率 \times 正常生産量 = 2000円/台 \times 30,000台 = 6000万円 \)

これで、製品Xの建物減価償却費の負担割合が歪むこともなく、製品Yの建物減価償却費の償却不足(配賦残)も起こらなくなった。めでたしめでたし。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

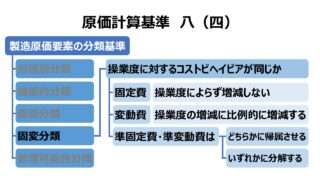

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント