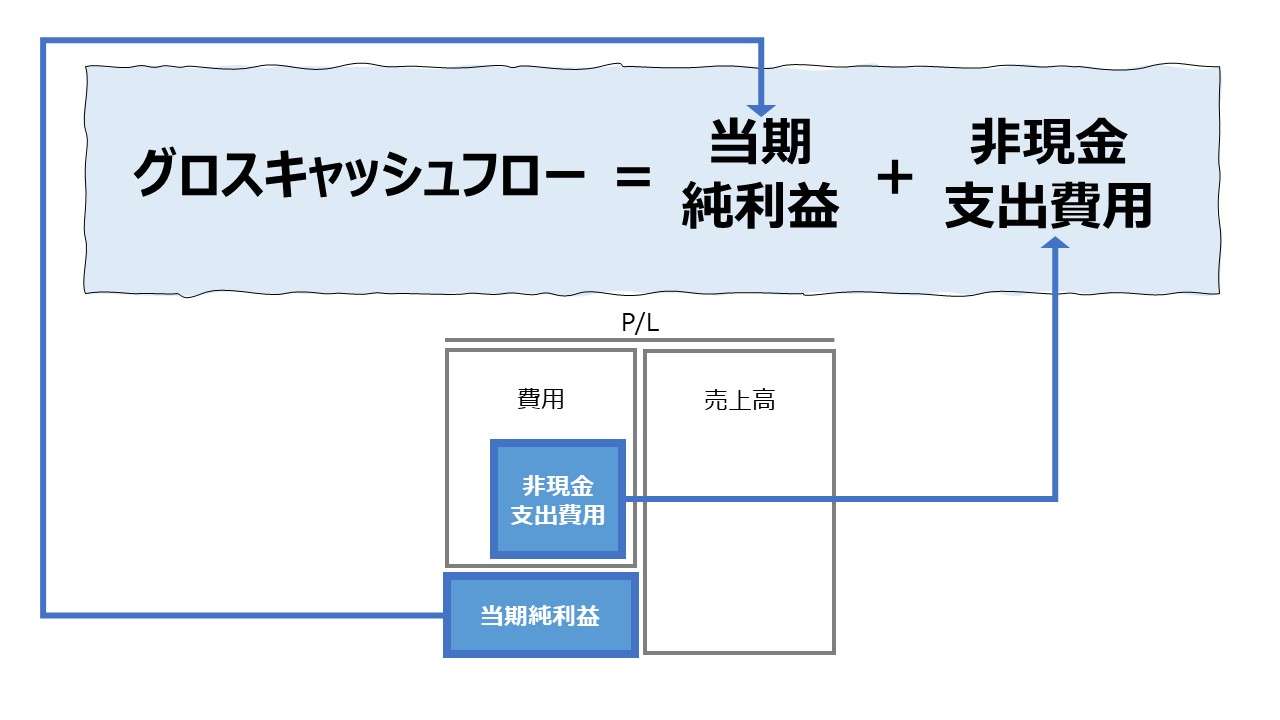

計算式

グロスキャッシュフローとは、事業活動から創出されるキャッシュフローである。余剰現金などで代表される非事業用資産を売却したり、新規の資金調達を実行せずとも、事業投資に回したり、資金提供者に還元可能なキャッシュフローを指す。

こうした概念的な説明を体現した計算式は下記の通り。

\( \displaystyle \bf グロスキャッシュフロー = NOPLAT + 非現金支出費用 \)

この計算で用いられる単位は、全て金額なので、例えば法定通貨のひとつである「円」など、ひとつの通貨建てで表示される。

例

NOPLAT 500

減価償却費 200

\( \displaystyle \bf グロスキャッシュフロー = 500 + 200 = 700 \)

- NOPLAT(Net Operating Profit Less Adjusted Taxes): みなし税引後営業利益

- 非現金支出費用:現金支出はないものの会計上の費用として計上するもの。 例)減価償却費、特別償却費、廃棄損、除却損、売却損、評価損等

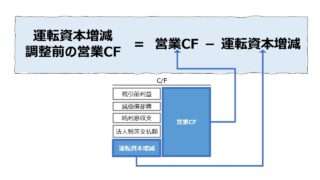

新規の資金調達を必要とせず、現有の事業由来のキャッシュフローという意味で、類似の指標には、FFO(Funds from Operations): ファンズ・フロム・オペレーションズ:運転資本増減調整前の営業キャッシュフローというものもある。

定義と意味

グロスキャッシュフローは、それ単体の計算目的を達成するために算出されるというより、フリー・キャッシュフロー(FCF)や割引キャッシュフロー評価モデルによる企業価値算定の計算プロセスの途中結果で算出されるケースが圧倒的に多い。

FCFや割引キャッシュフローを計算するためには、まず最初のステップとして、事業活動からのみ創出されるキャッシュフローを計算しておく必要がある。このグロスキャッシュフローに、投下資産への追加投資分(純額)を考慮したものが、フリーキャッシュフローとなる。

フリー・キャッシュフローは、再投資に回しても、株主または債権者等の資金提供者へ分配(返還・償還)しても、大丈夫な、投資意思決定者の自由にできるキャッシュフローという意味であるから、「分配可能(≒使途自由)」という意味が含意されている金額である。

このことから、グロスキャッシュフローは、

❶事業活動から創出され、かつ、❷使途自由な、キャッシュフロー

という意味付けができる。

ここでいう「事業活動から創出」というのは、非事業用資産や資本構成(によるデッドコストおよびその税金コスト)からの影響を受けない、という意味なので、結局のところ、全ての資金提供者への分配可能キャッシュフローという一語に落ち着く。

ここからは、細かな計算プロセスについて解説する。

NOPLATは、債券、株式、その他の資金提供者と株主を含むすべての株式関係者が得られる利益であるため、株主のみが得られる利益である純利益とは、分配可能範囲の観点から区別される。

NOPLATの具体的な計算方法としては、❶原則法、❷簡便法の2つがある。原則法は、企業価値やEVA算定目的等のため、重厚で詳細な、例えば、販促費・広告宣伝費などのタックスシールドや資産計上分の戻し入れなどの細かい個別事項を処理して計算される。

一方、簡便法は凡その金額観が掴めればよいとして、財務諸表から抽出した少数の項目のみでざっくりと計算される。

簡便法によるNOPLATの計算方法としては、

\( \displaystyle \bf NOPLAT = 営業利益 \times (1-法人税実効税率) \)

\( \displaystyle \bf NOPLAT = EBIT \times (1-法人税実効税率) \)

あたりが一般的である。

なお、簡便法の場合、非現金支出費用の項目は選択適用に留意する必要がある。例えば、「簡便法-営業利益」をNOPLATの計算に適用すると決めたのなら、採用した段階利益概念と整合性をとるためには、J-GAAPの場合、営業外費用や特別損失に計上された除却損や売却損は、グロスキャッシュフロー計算の際には敢えて除外した方が、結果として計算される数値への理解が容易になる可能性が高い。

ここまでとくとくとNOPLATの原則法と簡便法を解説してきたが、同じことはグロスキャッシュフロー自体にもいえる。

事業活動が創出した、資金提供者に等しく分配可能なキャッシュフローであるグロスキャッシュフローを算出する際にも、❶原則法、❷簡便法の2つが存在するのである。

定義の根幹の部分で NOPLAT≠当期純利益 としかならないのだが、ざっくりと概要数値を把握するという意味では、NOPLAT≒当期純利益 と決断した方がメリットを享受できるケースも多々ある。

細かい計算手続を経てNOPLATを算出する代わりに、当期純利益で代用する考え方も存在するのである。

このように、NOPLATの代わりに当期純利益を計算要素に選んだ超簡便法の場合、フリー・キャッシュフローとの対比も考慮すると、「P/L情報だけで把握することができるキャッシュフロー情報である」といえる。

(注:フリー・キャッシュフローの場合は、最低でも、営業資産の増減というB/S項目の調整が不可避となる)

ここまでの議論をまとめると、グロスキャッシュフローの計算パターンとしては、グロスキャッシュフロー自体の原則法⇔簡便法と、NOPLATの計算方法における原則法⇔簡便法の組み合わせから、次のように整理することができる。

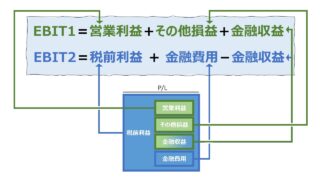

(注:もちろん、EBIT(Earnings Before Interest and Taxes):利払前・税引前利益もプロフォーマ情報であるため、定義はひとつではないが)

\( \displaystyle \bf グロスキャッシュフロー = 当期純利益 + 非現金支出費用 \)

\( \displaystyle \bf グロスキャッシュフロー = NOPLAT + 非現金支出費用 \)

- NOPLAT = 営業利益×(1-法人税実効税率)

- NOPLAT = EBIT×(1-法人税実効税率)

- NOPLAT :厳密な手続きによって算出

解釈と使用法

前章でも触れた通り、グロスキャッシュフロー自体が計算目的というより、フリー・キャッシュフローや企業価値算定の途中段階として活用されることが多い。

それゆえ、使用方法について、この指標単独での評価例を示すのは困難だが、強いて言うならば、

といえる。

なお、キャッシュフロー計算書の分析という観点からは、営業CFの充実度という意味で、営業CFに占めるグロスキャッシュフローの比率が高い方が、営業CFの水準の継続性や事業運営の健全性の裏付けとなる傾向が高いことが知られている。

極シンプルに言い切ると、「利益が大きい方がキャッシュフローも大きくなる可能性が高い」ということだ。

そして当然、キャッシュフロー計算書の分析ならば、採用数値の抽出箇所が明確であればあるほど、分析結果の理解可能性が高まることから、グロスキャッシュフローの計算には、当期純利益を使用する超簡便法が推奨されるというのも有力な見解となる。

シミュレーション

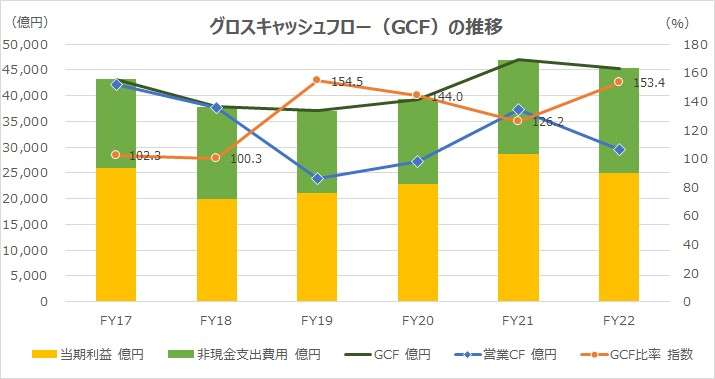

以下に、Excelテンプレートとして、FY17~FY22のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「当期利益」「減価償却費及び償却費」「営業CF」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のグロスキャッシュフローは、上記推移グラフにおける観察期間の間、営業CFを下回ることは決してなかった。

このことは、営業CF計上において、グロスキャッシュフロー(キャッシュベースに簡便的に置き換えた期間利益)が、十分に営業CFを構成してきたことを示している。

これは、多額に上るグロスキャッシュフローが、営業資産の水膨れによる資金効率悪化を補ってあまりあるということを意味する。

ちなみに、ここ直近のトヨタの営業資産の増減は、以下の通り。

| 項目 | FY21 | FY22 |

|---|---|---|

| 資産負債増減 | ▲11,306 | ▲15,024 |

| 金融事業に係る債権の増減 | ▲12,132 | ▲17,602 |

| 棚卸資産の増減 | ▲7,252 | ▲3,505 |

コロナ禍以後、半導体部材の確保に伴う棚卸資産の増加(キャッシュフロー的には▲となる)も一服したが、需要持ち直しと金利の底上げから、販売金融関連の債権の増加(キャッシュフロー的には▲となる)の影響が著しい。

売れれば売れる程、現時点では資金効率が悪くなっていくが、いつかはそれがキャッシュインにつながることになる。

恐ろしいほどの資金余力が、さらに収益力を高める、背筋が凍る程の自己強化型ループである。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

コメント