計算式

ネットキャッシュフローとは、企業全体で入ってくるキャッシュから出ていくキャッシュを差し引いた正味のキャッシュフローのことを指す。つまり、全ての現金収入から全ての現金支出を差し引いたもので、企業の包括的なキャッシュ創出力を表す。英語では、Net Cash Flow(NCF) と表記する。

現金収入として企業に入ってくるキャッシュフローを、キャッシュ・イン・フロー(CIF: Cash in flow)、出ていくキャッシュフローを、キャッシュ・アウト・フロー(COF: Cash out flow) と置くと、

NCF = CIF + COF

という式で、本質的に表すことができる。

本質的に、CIFは、企業のキャッシュポジションにとって、プラス値(正数)となり、COFは、マイナス値(負数)となる。

NCF = (+CIF) + (▲COF) でも、NCF = (+CIF) – (+COF) でも、NCFの計算結果に違いは生じない。

個人的には、絶対値をとって加算減算を取り違うことの方が計算ミスを誘うと考えるため、上式の右辺は加算に決め打ちにしておいた方が、下記でも触れるその他の公式との整合性もとれて無難ではないかと考えている。

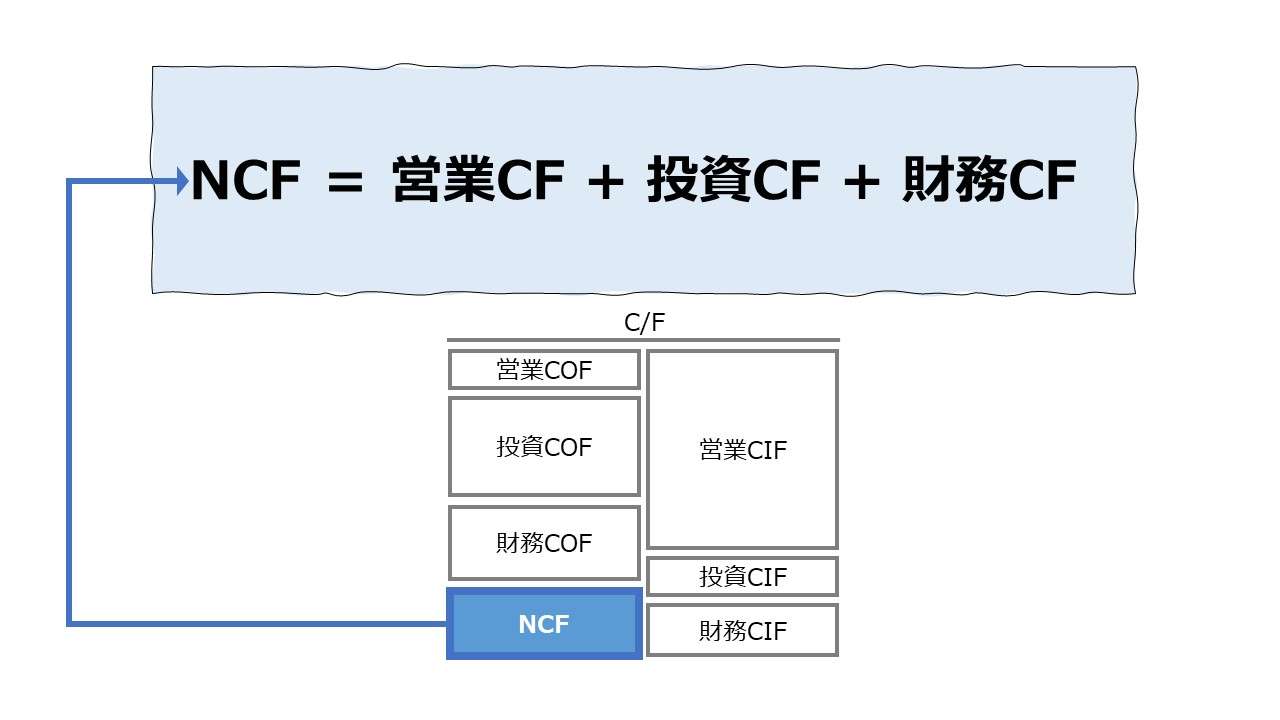

このとき、キャッシュフロー計算書(C/S、C/F)に倣って、キャッシュフロー要素を洗い出すと、❶営業キャッシュフロー(OCF: Operating Cash Flow)、❷投資キャッシュフロー(ICF: Investment Cash Flow)、❸財務キャッシュフロー(FCF: Financial Cash Flow)という3分類に区分することができるので、

NCF = OCF + ICF + FCF

という式で、財務諸表での表示形式に従って表すこともできる。

経常的には、ICFは設備投資の分だけマイナス値となることが多く、FCFは、新規に大規模な資金調達した直後は大幅なマイナス値に、それ以外は配当支払額の分だけ小幅のマイナス値となることが一般的である。

よって、上式の右辺はすべて足し算にしておいて、各項の値をプラスマイナス表示にして計算することに決めておけば、加算減算取間違いによる計算ミスを防ぐことができよう。

さらに、フリー・キャッシュフローに、追加的資本調達(自社株買いの場合はマイナスになるので、純額で捉える)を加えるという実務的な形でのキャッシュマネジメントの形でも公式化できる。

NCF = フリーキャッシュフロー + 追加的資本調達

フリーキャッシュフローの英語略称に、「FCF: Free Cash Flow」を用いることが多い。こちらの方が一般的だが、上記に記載ある通り、「財務キャッシュフロー」も、「FCF: Financial Cash Flow」と略記することがある。たいていは文脈で判明できるし確率も小さいが、FCFが財務キャッシュフローを指す可能性も頭の片隅においておく方が良いかもしれない。

なお、勘定科目としてのキャッシュフロー項目は、正式には下記のように表記されるのが一般的である。

- 営業活動によるキャッシュフロー:Cash Flows from Operating Activities

- 投資活動によるキャッシュフロー:Cash Flows from Ivesting Activities

- 財務活動によるキャッシュフロー:Cash Flows from Financing Activities

この計算で用いられる単位は、全て金額なので、例えば法定通貨のひとつである「円」など、ひとつの通貨建てで表示される。

例

営業CF 500

投資CF ▲200

財務CF ▲100

ネット・キャッシュフロー = 500 + (▲200) + (▲100) = 200

定義と意味

ネットキャッシュフローは、企業全体の包括的なキャッシュフローを表すこと、キャッシュフロー計算書においても、為替変動の影響額調整を除いて、一定期間におけるすべての企業活動のキャッシュフローの合計額であることから、いつでも企業の総合的なキャッシュ創造力を示すと考えられがちである。

言葉通りの「総合的キャッシュ創造力」が、その当該企業の経常的なキャッシュ創造力であるという認識で用いられるのならば、それは恐らく正しくはないだろう。

しかし、期間利益と違って、平準化メカニズムを備えていないキャッシュフローは、会計期ごとに大きく変動する可能性が高い。

大型設備投資、大規模なM&A、最適資本構成の見直し、事業のリストラクチャリング、それらに伴う資本圧縮等のイベント起因で、投資CFや財務CFはプラスにマイナスに大きくブレるし、その正負の符号がそのまま企業の財務体質の良否や収益性の高低を表すものでもないからである。

それゆえ、ネットキャッシュフローは会計期ごとの短期間でその値の大小を議論するより、比較的中長期の推移を議論した方がより企業のキャッシュ創造力に迫ることができる。

また、ネットキャッシュフローは、包括的な数値であるため、複数会計期間ごとの推移比較をすることでその性質を推し測ることは難しい。ネットキャッシュフローの値を左右する要因があまりに複雑で多岐にわたるためである。

そこで、前章で取り上げた公式のように、ネットキャッシュフローをある程度要素分解し、要素ごとに変動理由を明らかにすることで、ネットキャッシュフロー全体の増減の真の原因に迫ることができる。

この目的に倣えば、キャッシュフロー計算書の段階表示にも使用されている通り、ネットキャッシュフローを営業CF・投資CF・財務CFに分解しての要素別(起因別)分析が有効になるだろう。

ネットキャッシュフローに対する本質の理解と分析の容易化の両立

ネットキャッシュフローの本質的理解は、NCF=CIF+COF である。理論に従って厳密に処理すれば、キャッシュフロー計算書の作成論点によくある営業CFの表記パターンとしての直接法をキャッシュフロー取引全体に適用して、全てのキャッシュ取引をCIFとCOFとして抽出してNCFを計算することになる。

ただし、それでは計算結果表示後の分析ストーリーの組み立てが難しくなるため、

NCF = OCF + ICF + FCF

という形式でのデータ収集と要素分解ができる形にしておく方が結果として効用が大きいだろう。

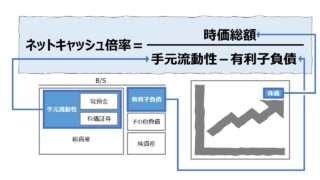

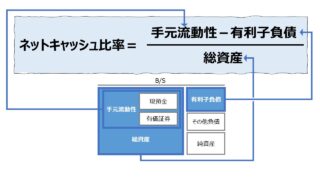

「ネットキャッシュフロー」と「ネットキャッシュ」の違い

ネットキャッシュ(純現金)は、手元流動性から有利子負債を差し引いた値で、現在時点における企業の手元にある自由に使途を決められる純額の資金(お金・ほぼ現金同等物に近い)を意味する。

ネットキャッシュは、ストック概念(B/S概念)であり、ネットキャッシュフロー(NCF)は、フロー概念(C/F概念)である点が違う。

ストック概念は、ある時点の在高で、フロー概念は、その在高の一定期間における増減値である。

厳密には手元流動性の定義次第だが、大きくはそう違わないので、ネットキャッシュの増減理由がネットキャッシュフローであると考えても問題はないだろう。

解釈と使用法

これまで解説してきた通り、ネット・キャッシュフロー自体は最終的な集計値としての立ち位置であるため、結果としては理解できても、金額の増減理由や、その増減が意味するキャッシュポジションの変化がどのように企業の財務戦略に組み込まれるべきかを短絡的に言い切ることは難しい。

強いてこのNCFの値の大小だけで何らかの判断や納得を得ようとするならば、

程度の言説しかとり得ない。

いずれにせよ、単会計期での判断には間違い要素がふんだんにある。できれば、複数年度による推移分析で大きなキャッシュポジションの動きを把握するよう努めてほしい。

シミュレーション

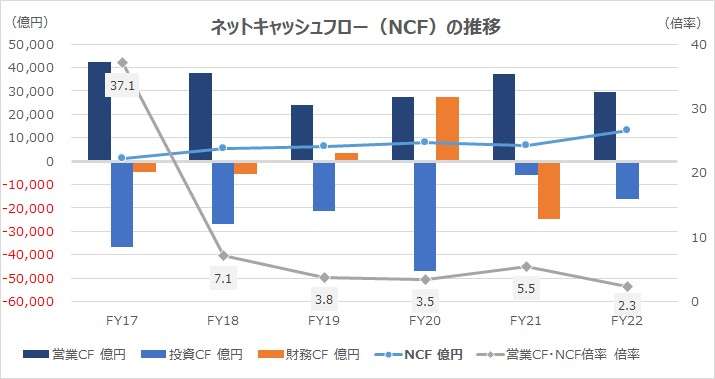

以下に、Excelテンプレートとして、FY17~FY22のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業CF」「投資CF」「財務CF」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車は、上記推移グラフにおける観察期間の間、一度も営業CFがマイナスに沈むことがなかったばかりか、NCFもマイナスになることが皆無で、毎期B/Sにはキャッシュが着実に積み上がっている状態が続いている。

ただし、さすがにトヨタ自動車といえども、コロナ禍が大きくキャッシュポジションに影響したのは間違いない。その構成内容はかなり大きく変動した。

FY20は、需要の蒸発と、半導体部材を中心とした在庫確保のために必要な資金を、外部借入により調達した。それが、財務CF:+27,392億円の一番大きな理由である。

FY20のもう一つの特徴は、投資CF:▲46,842億円 である。これは決して、例年にない大型設備投資を敢えてコロナ禍が襲った時期に集中して実行したわけではない。資金繰りの一環として、定期預金の実質的取り崩しを実行したものである。

定期預金への資金繰入は、投資CFのマイナスとなる。通年は、豊富な手元資金を定期預金へと積み立てるとともに、過去に積み上げた定期預金が満期となって手元に戻ってきていた。これをコロナ禍での資金調達の源泉のひとつに利用して、新規積み立てを中断したものである。

なお、この非常事態における財務施策の通常回帰として、FY21には、実質的な長期借入の返済が大きな財務CFのマイナスとなって表れている。

FY22に、前年度に比べて投資CFが3倍超に膨らんでいる。これも定期預金への新規積み立てを縮小して資金調達に回したものになっている。

いずれにせよ、種類株式(AA株式)を取りやめて、資本構成のリストラクチャリングがコロナ禍前に完了したことはトヨタ自動車にとって幸甚であった。

コロナ禍の緊急的資金調達を無難にこなした後、財務正常化に向けて淡々と手を打っており、どこにも無理や気負いが感じられない。これはあくまで外野の憶測にすぎないが、トヨタ自動車はAIやGX関連の大型投資の準備段階に入っているのではないかと邪推している。

もうしばらくすると水素自動車、ギガキャスト以外のビックニュースにお目にかかれるかもしれない。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

コメント