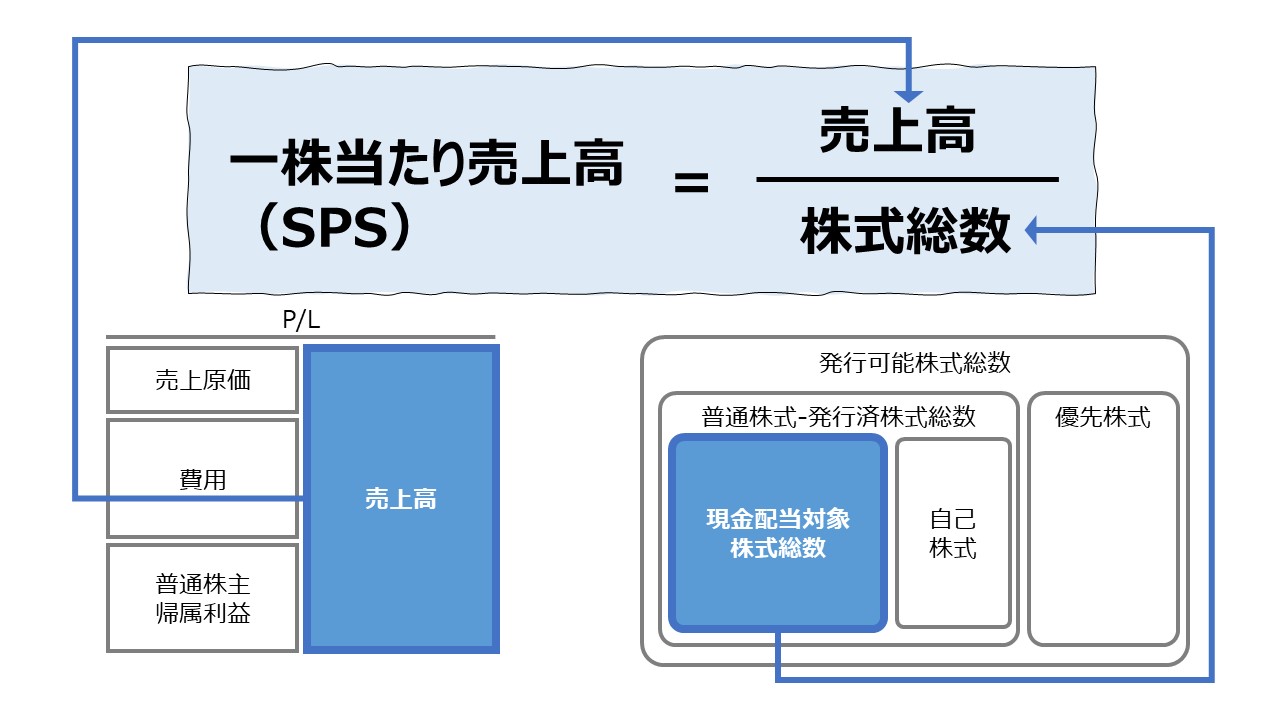

計算式

一株当たり売上高(SPS)は、英語表記だと「Sales per Share」となり、発行済み普通株式の1株当たりの売上高を表す。

一般的に開示されている発行済株式総数は自己株式を含むため、実質的な一株当たり売上高を見るためには、自己株式数を除いた株式数を用いる。

この指標の単位は「円/株」で、普通株式一株あたりどれくらいの売上高が稼ぎだされているか、株主(投資家)からみた事業創出力を評価するものである。

\( \displaystyle \bf 一株当たり売上高= \frac{売上高}{発行済普通株式総数 – 自己株式数} \)

定義と意味

一株当たり売上高(SPS)は、「マーケット指標」「Market Ratio」のひとつである。

普通株式の1単位当たりの売上高を意味する。

分子が売上高で、分母が株式数なので、売上高か株式数が変動すれば割り算の商であるSPSも変動することになる。

分子の売上高が増加すれはSPSを増加させる方向に働く。売上高が減少すればSPSを減少させる方向に働く。

自己株式保有を増やしたり、株式併合を進めて実質的な発行済株式総数が減少すればSPSは上昇し、第三者割当増資や株式分割等により実質的な発行済株式総数が増加すればSPSは下降する。

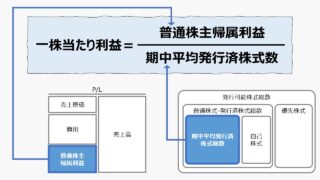

適正株価を探るためのバリュエーションとして、SPSは、EPS・DPS・CFPS等の指標が有効に機能しない場合に、消極的に参照されることが多い。

解釈と使用法

SPS 単独では使用が難しい

株式投資における株価の割安・割高の判断の目安として、SPSは、他の一株当たり指標が使えないとき、株価売上高倍率(PSR: Price to Sales Ratio)を計算するために準備されるときに用いられることが多い。

その理由は、一株当たり売上高(SPS)の金額の大小が株式評価(株価)と比べて妥当なのか、他投資機会と比較して相対的に有利なのかを知るためには、SPS単独の数値だけを見ていても分からないことが多いからである。

競合他社との比較において、SPSが同額の100円だとしても、A社の株価が1000円でB社の株価が100円の場合、PSRが10倍異なることになる。

よって、SPSが議論にあがるためには、EPS・DPS・CFPS等が何らかの事情で使用できないときに次善の策として用いられるか、SPSで見た方がよい状況に限定される。

他一株当たり指標が利用できない状況とは

分析対象企業が最終赤字の場合は、EPS・PERは計算することができない。

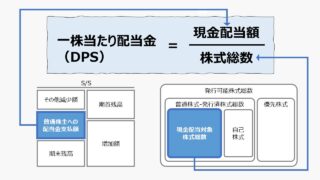

分析対象企業が無配の場合は、DPS・配当利回りは計算することができない。

分析対象企業の営業CFがマイナスになっている場合は、CFPS・PCFRは計算することができない。

こうした、赤字・無配・営業CFがマイナスの状況というのは、

❶長期にわたって業績不振に苦しんでいる

❷スタートアップ時期で、急成長中だがまだ投資を回収できるまでに至っていない

という状況下にあると想像できる。

❶の場合は、一株当たり指標より、流動性分析・安全性分析の各指標を優先的に調査することが多い。

SPSが企業価値のバリュエーション(適正株価の探索)に有効なのは、❷の状況であることが多い。

そういう企業は売上高が急速に成長しているはずで、ある水準に達することができれば、固定費線を超える臨界点に到達でき、その後は、売り上げを増やせば増やすほど増益になるゾーンに入ることができるはずである。

そういった、急成長中の スタートアップ企業/ベンチャー企業 の適正株価の見る手段として、無配で赤字企業にはSPSが適用される。

上場ルールとして、「事業計画及び成長可能性に関する事項」を開示して承認されれば、赤字でも上場することができることから、SPSで適正株価を探る必要性も生じるわけである。

特に、将来の成長可能性を評価しての上場であるから、SPSの増加→売上高の成長→可能な限りの黒字化 というロジックを辿り、まだ赤字企業でも将来の利益成長を予測して割安のタイミングで早めに投資を実施する、という投資環境にある場合にSPSは重宝する。

この場合は、毎期の決算と業績予測や中計などを評価し、SPSが毎年成長していくスピードが速いものを相対的に有利な投資案件とみることになる。

SPS単独の数値より、SPSの成長率を見るといった方が適切である。

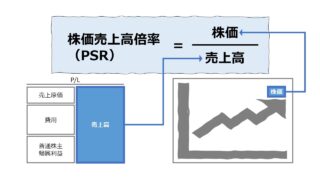

株価売上高倍率(PSR)

ダイレクトに株価と売上高を相対比較して株式の割安・割高を評価する方法として PSR がある。

\( \displaystyle \bf PSR= \frac{株価}{SPS}\)

BPSとの組み合わせ

赤字企業・無配企業でも、純資産(自己資本)がマイナス(債務超過)になっていなければ、BPS は計算できているはずだから、

\( \displaystyle \bf 純資産回転率(自己資本回転率)= \frac{SPS}{BPS}\)

も計算できることが多いはずである。

スタートアップ企業・ベンチャー企業は、SPSの成長も大事だが、投資家(株主)から預かった資本が少しでも早く売上に結び付けて、売上で回収した資金を次の事業成長に再投資するまでの期間を短くして資金効率を上げることが、黒字企業になる早道であることが多い。

だとすれば、SPS成長率に合わせて、純資産回転率も合わせてモニタリングすることは理に適っている。

シミュレーション

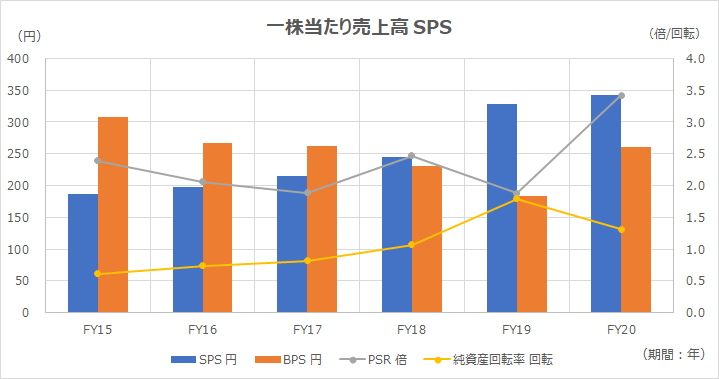

以下に、Excelテンプレートとして、FY15~FY20のライフネット生命の実績データをサンプルで表示している。

入力欄の青字になっている「評価期間」「発行済株式」「自己株式」「売上高(経常収入)」「純資産」「最高株価」「最低株価」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

【グラフ】一株当たり売上高の推移 から、SPSが順調に成長軌道に乗っていることが確認できる。

ちなみにライフネット生命はここまで赤字・無配を続けており、高い成長性やビジネスモデルの魅力度で保険業界の中でも屈指の高評価(株価水準)を投資家から得ている。

【グラフ】ファンチャートを眺めてみると、上のグラフで確認したSPS成長軌道について、成長率自体も伸びていることが分かる。

あわせて、純資産回転率も向上していることから、資本効率も向上して投資資金の回収が順調に進んでいることも分かる。

それゆえ、PSRが上昇し、企業価値評価にプラスに効いているであろうと推測することができる。

(なお、PSRに用いている株価は、有価証券報告書から分かる最高株価と最低株価の算術平均値を用いている)

【参考】使用しているExcel関数

AVERAGE関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント