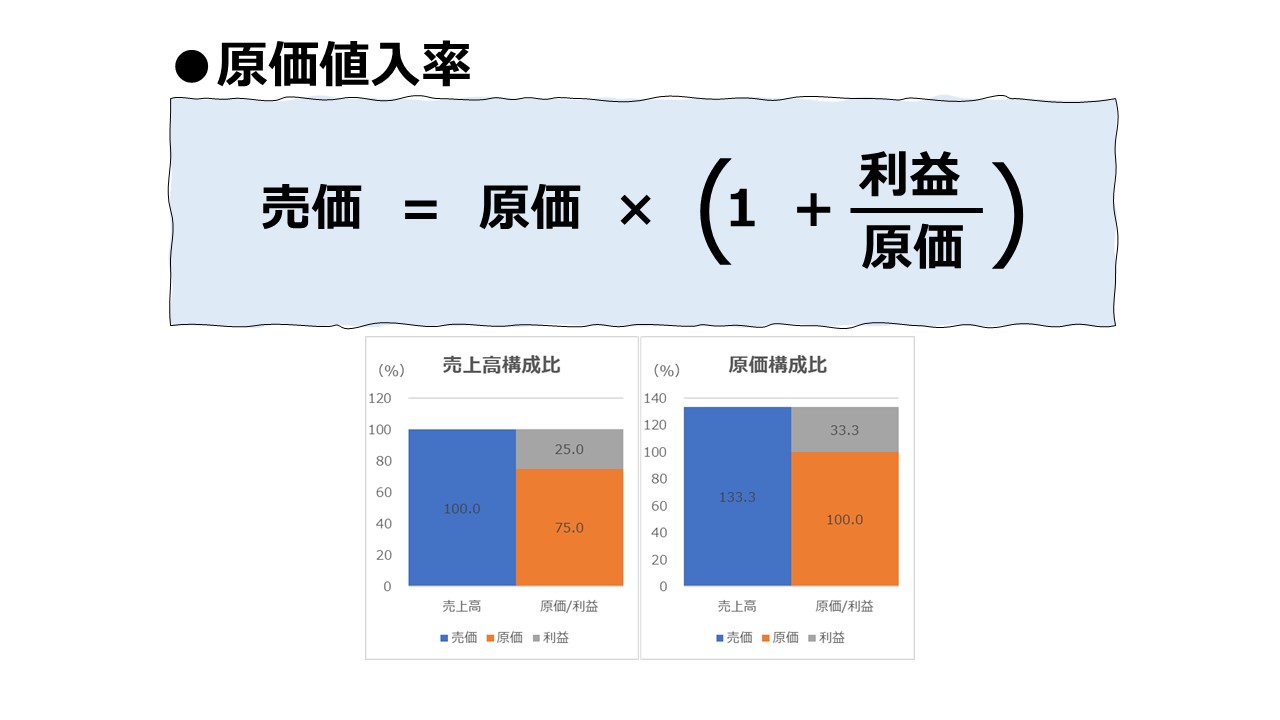

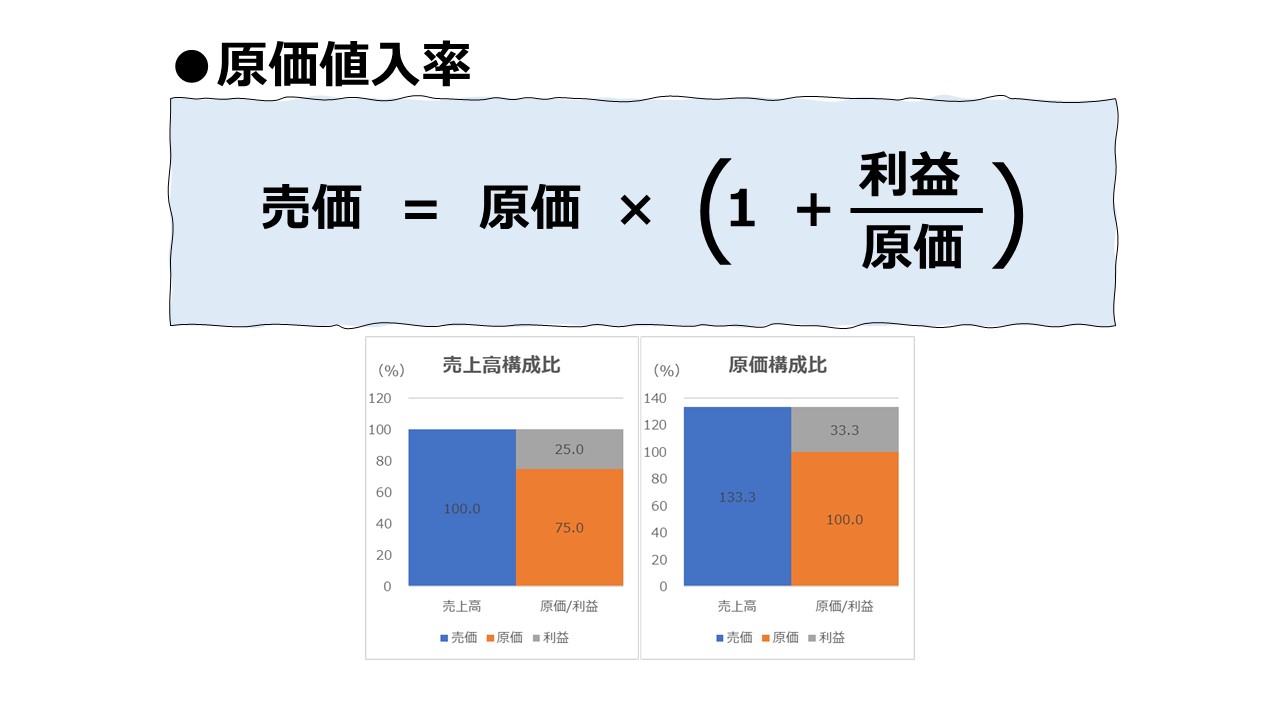

販売価格設定 – 原価値入率

テンプレート

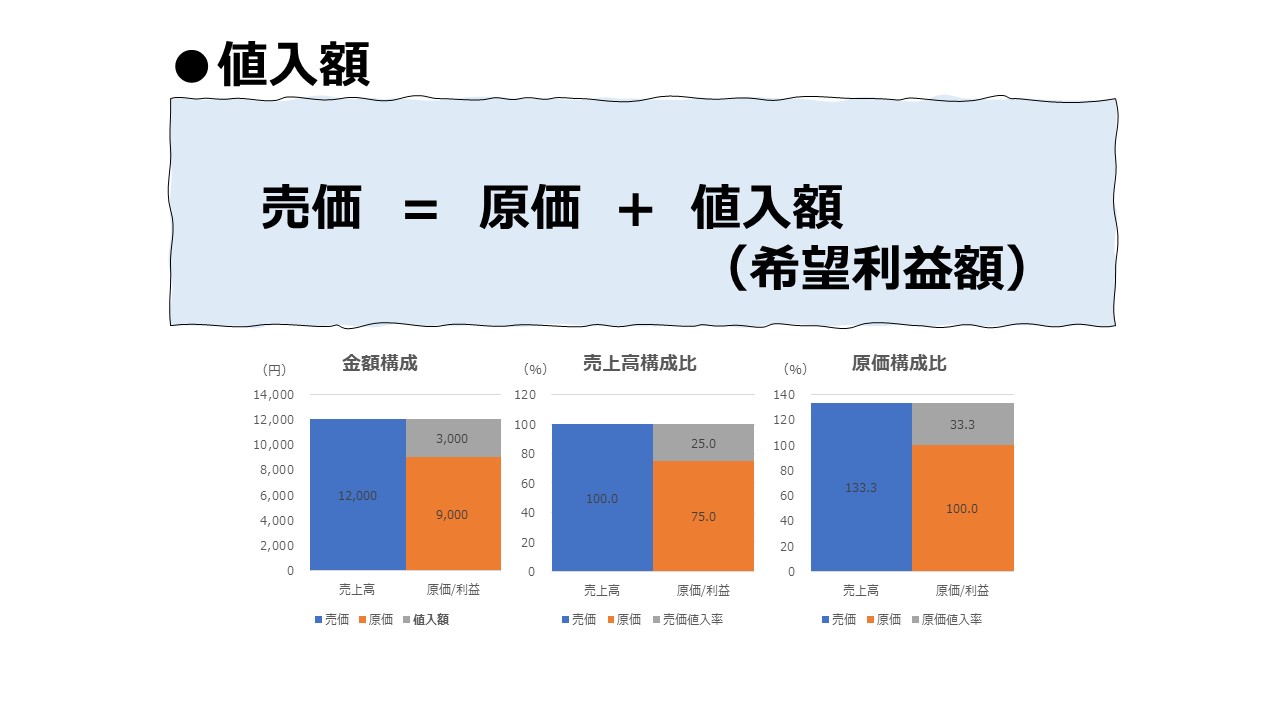

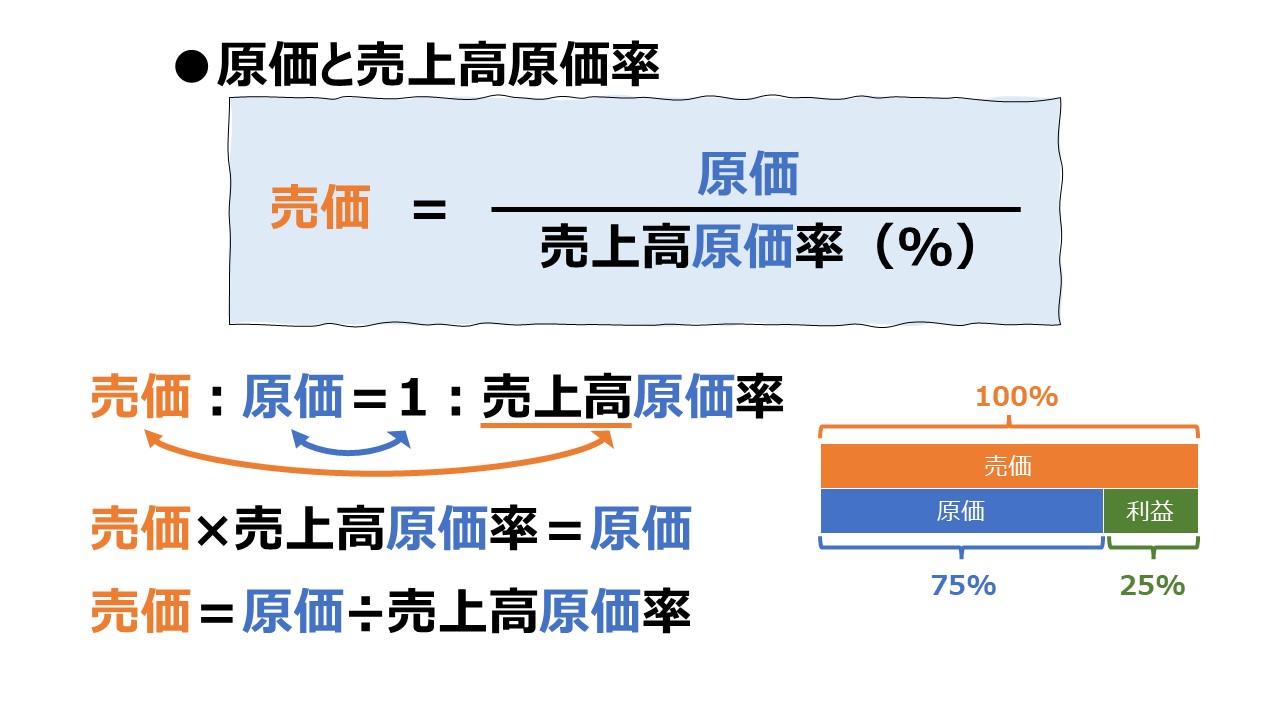

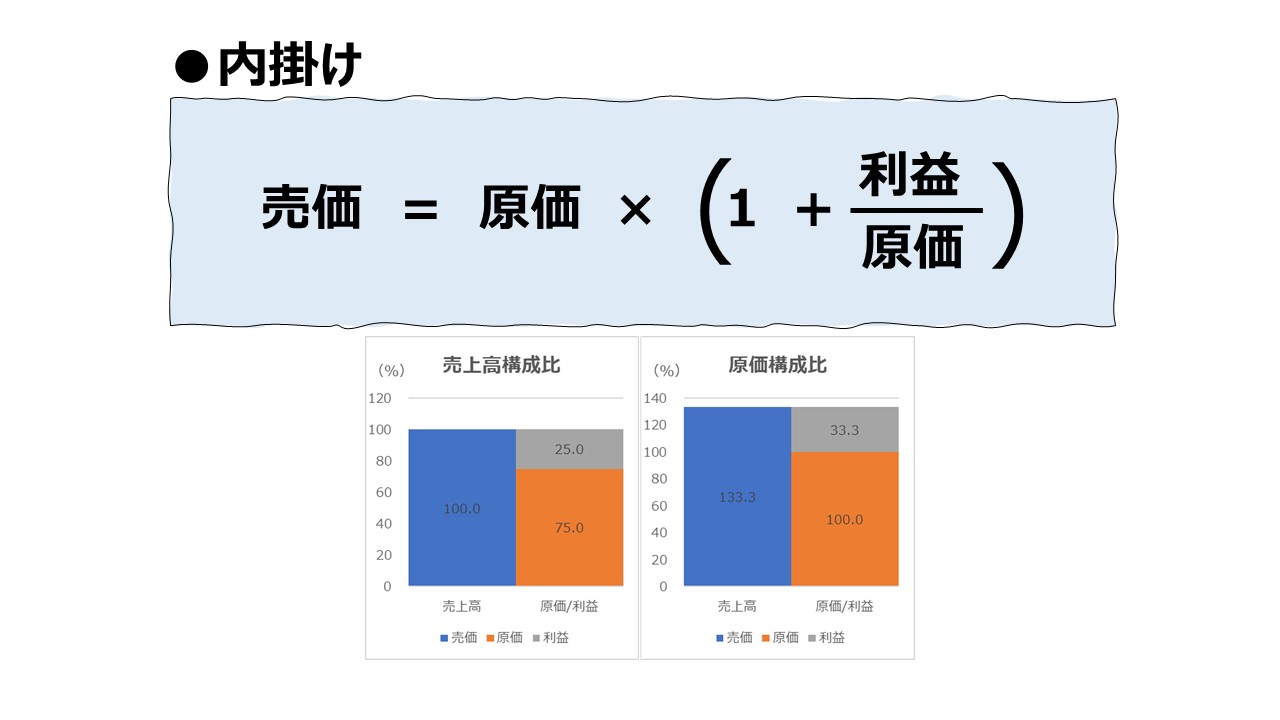

- 原価と原価値入率から売価を求める。

計算式

\( \displaystyle \bf 売価= 原価 \times \left(1+ \frac{利益}{原価}\right) \)

\( \displaystyle \bf 売価= 原価 \times(1+ 原価値入率) \)

説明

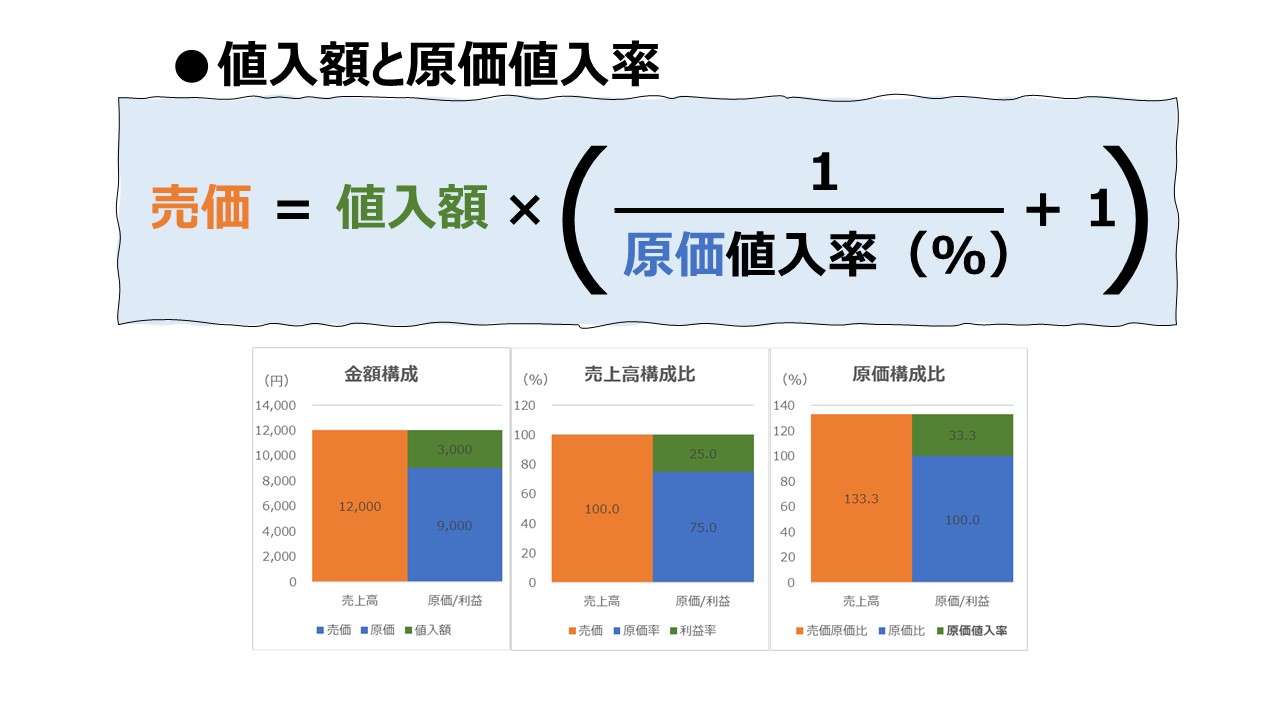

入力欄の青字になっている「原価」「原価値入率」に任意の数字を入力すると、表とグラフを自由に操作することができる。

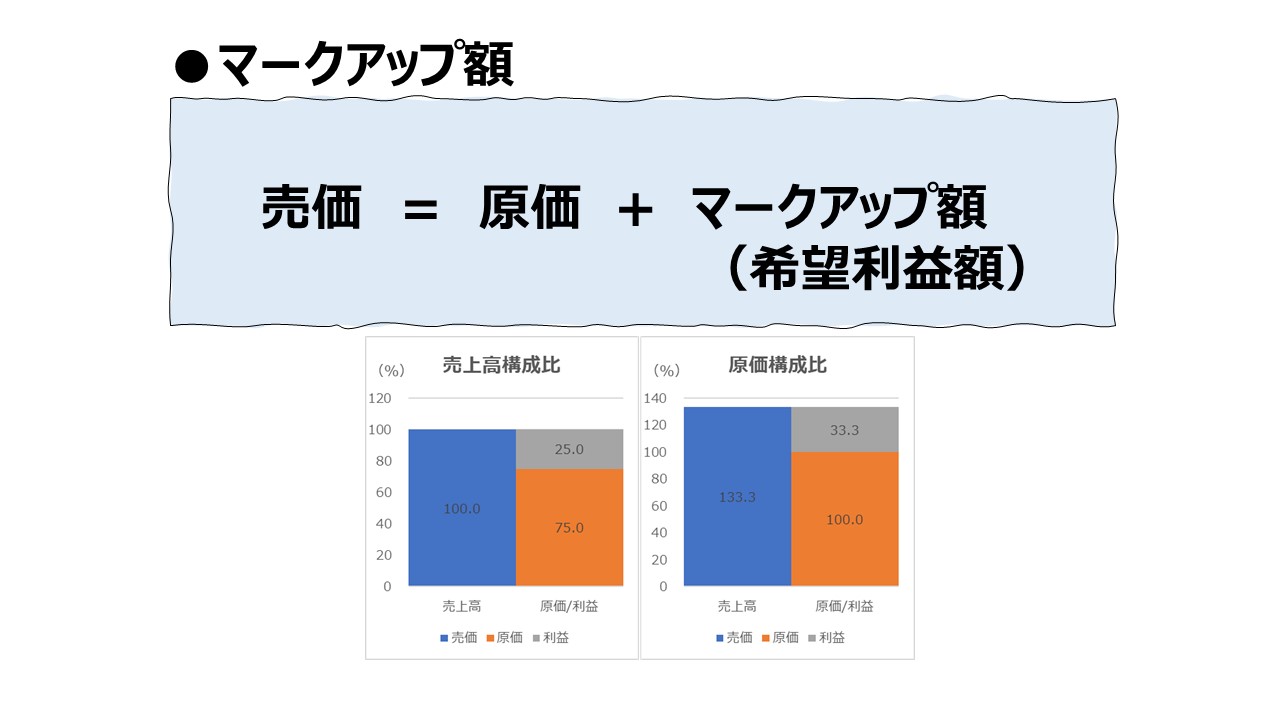

この原価値入率は内掛け率・マークアップ率・付加利益率と同じである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

使用関数

特になし

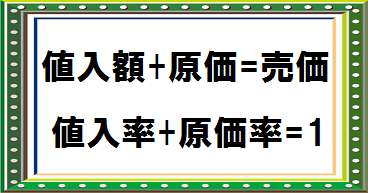

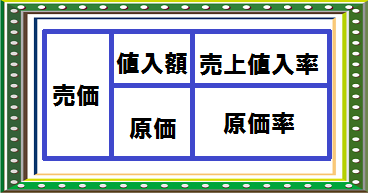

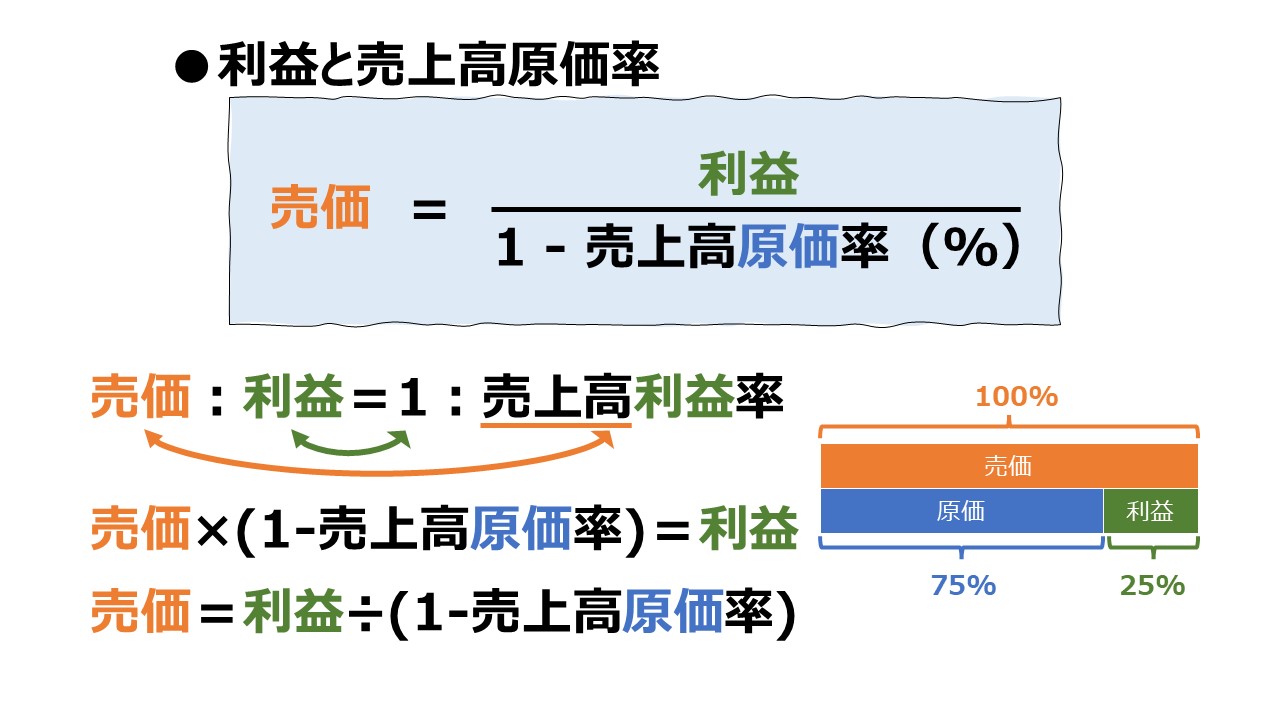

値入率・原価・値入額・売価・原価率の求め方

具体的な例で原価、売価、値入率を計算します。練習問題も掲載しました。リファレンスとしての式も掲載しています。※公式(数式)の表示に時間がかかりますので、式部分の表示には少々お待ちください。値入額を求めるには仕入売価と仕入原価の差を計算する値...

hanbaisikaku.com

値入率の計算式をエクセルに設定する

値入率には、売上値入率と原価値入率の2種類がありますが、よく使われるのは売上値入率です。通常、単に値入率と言った時は、売上値入率の事となります。値入率の計算式元になる数値売上値入率= 1-原価率原価率から求める場合売上値入率= 値入額/売価...

hanbaisikaku.com

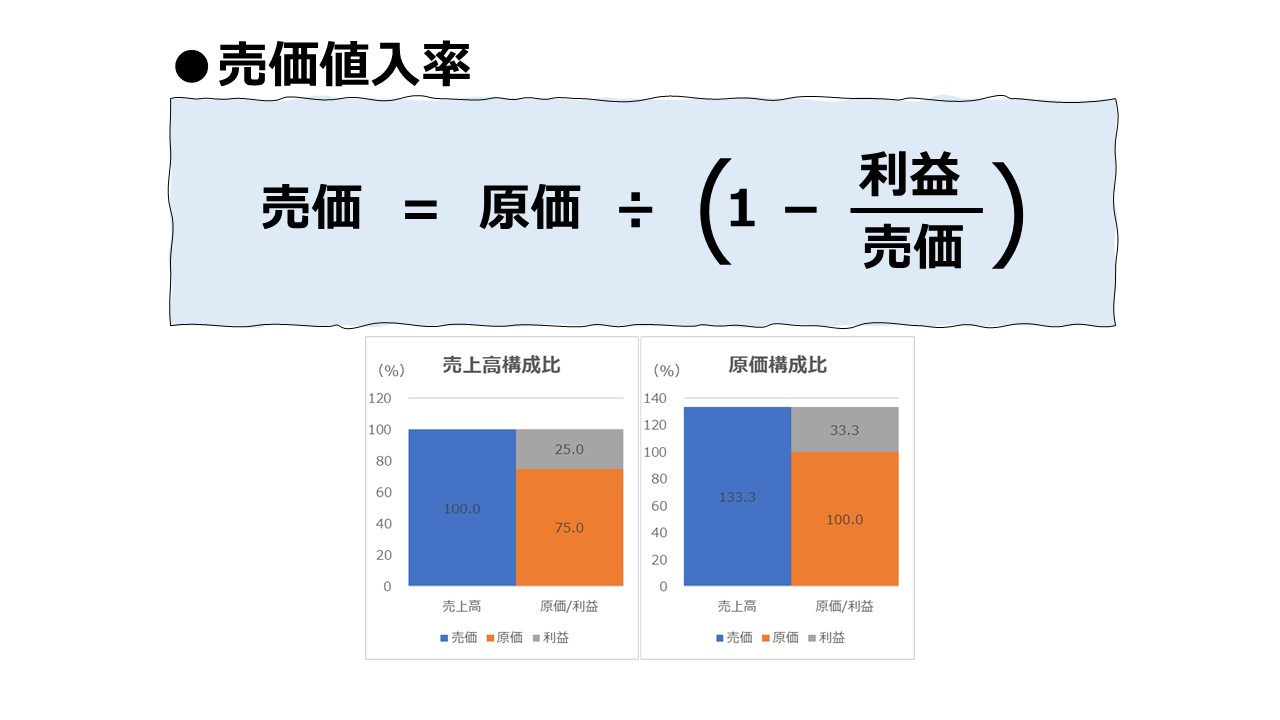

売価値入率と原価値入率の解説|販売士とリテールマーケティング

売価値入率と原価値入率の解説。売価値入率と原価値入率にある「値入」という用語。売価値入率とは売価に対する値入の割合の比率。原価値入率とは原価に対する値入の割合の比率。

hanbaishikaku.com

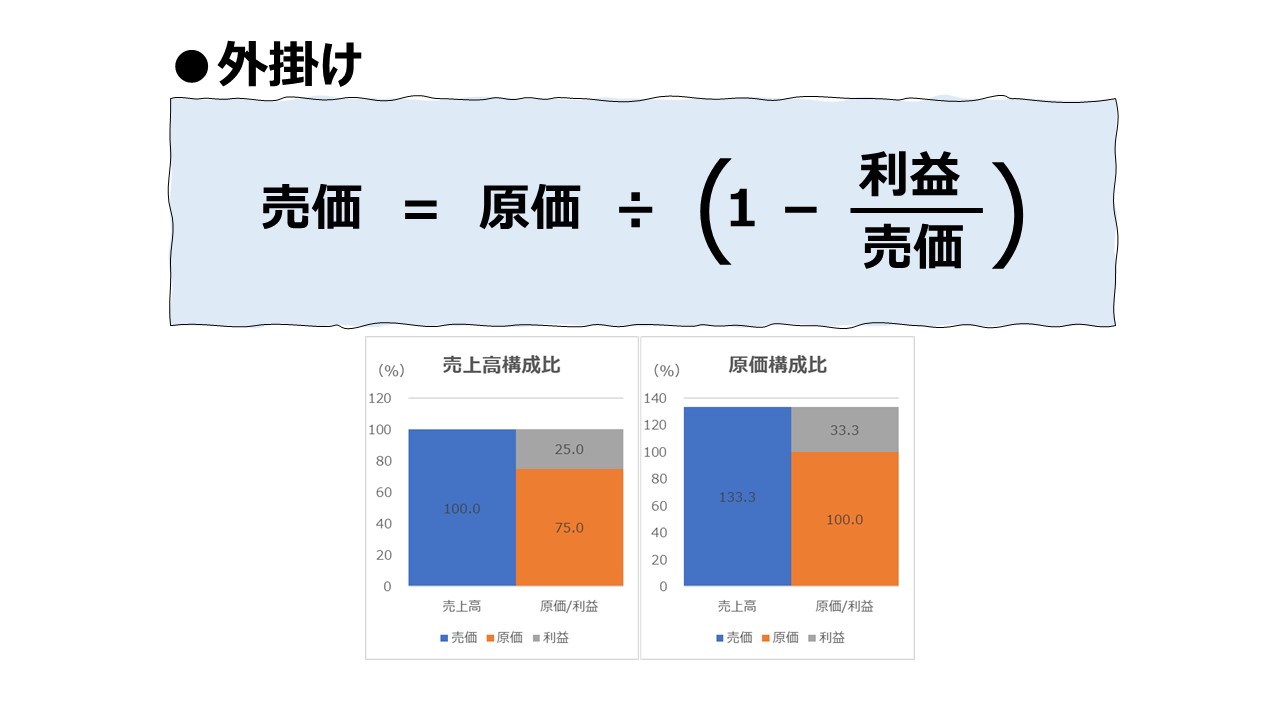

値付けの全体構成

| ベース | 物販系 | サービス系 | 生産性 |

|---|---|---|---|

| 原価・率 | 原価値入率 | 内掛け率 | マークアップ率 |

| 原価・額 | 値入額 | – | マークアップ額 |

| 売価・率 | 売価値入率 | 外掛け率 | – |

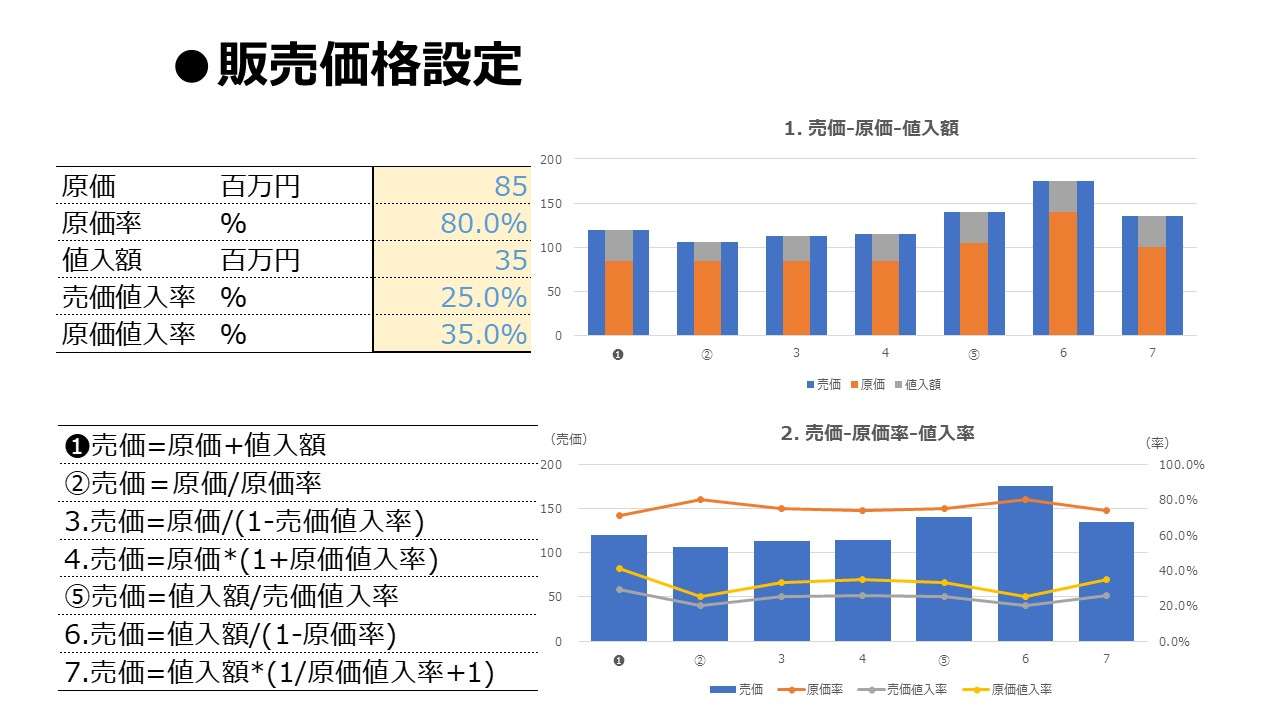

販売価格設定

| # | 計算式 | Excelテンプレート |

|---|---|---|

| ❶ | \( \displaystyle \bf 売価=原価+値入額 \) | |

| ② | \( \displaystyle \bf 売価=\frac{原価}{原価率}\) | |

| 3 | \( \displaystyle \bf 売価=\frac{~~~~~~~~~~原価~~~~~~~~~~~~~~~}{1-売価値入率~~~~~}\) | |

| 4 | \( \displaystyle \bf 売価=原価\times(1+原価値入率) \) | |

| ⑤ | \( \displaystyle \bf 売価=\frac{値入額}{売価値入率}\) | |

| 6 | \( \displaystyle \bf 売価=\frac{~~~~~~~~値入額~~~~~~~~~~~}{1-原価率~}\) | |

| 7 | \( \displaystyle \bf 売価=値入額\times\left(\frac{1}{原価値入率}+1\right)\) |

公式一覧

| # | 計算式 | 売価 | 原価 | 値入額 | 原価率 | 売価値入率 | 原価値入率 |

|---|---|---|---|---|---|---|---|

| ❶ | \( \displaystyle \bf 売価=原価+値入額 \) | ● | ○ | ○ | |||

| ② | \( \displaystyle \bf 売価=\frac{原価}{原価率}\) | ● | ○ | ○ | |||

| 3 | \( \displaystyle \bf 売価=\frac{~~~~~~~~~~原価~~~~~~~~~~~~~~~}{1-売価値入率~~~~~}\) | ● | ○ | ○ | |||

| 4 | \( \displaystyle \bf 売価=原価\times(1+原価値入率) \) | ● | ○ | ○ | |||

| ⑤ | \( \displaystyle \bf 売価=\frac{値入額}{売価値入率}\) | ● | ○ | ○ | |||

| 6 | \( \displaystyle \bf 売価=\frac{~~~~~~~~値入額~~~~~~~~~~~}{1-原価率~}\) | ● | ○ | ○ | |||

| 7 | \( \displaystyle \bf 売価=値入額\times\left(\frac{1}{原価値入率}+1\right)\) | ● | ○ | ○ | |||

| ❽ | \( \displaystyle \bf 原価=売価-値入額 \) | ○ | ● | ○ | |||

| ⑨ | \( \displaystyle \bf 原価=売価\times原価率 \) | ○ | ● | ○ | |||

| 10 | \( \displaystyle \bf 原価=売価\times(1-売価値入率) \) | ○ | ● | ○ | |||

| 11 | \( \displaystyle \bf 原価=\frac{~~~~~~~~~~~~売価~~~~~~~~~~~~~~~}{(1+原価値入率)~~~~~}\) | ○ | ● | ○ | |||

| ⑫ | \( \displaystyle \bf 原価=\frac{値入額}{原価値入率}\) | ● | ○ | ○ | |||

| 13 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{1-原価率~~~~~}-1\right)\) | ● | ○ | ○ | |||

| 14 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{売価値入率}-1\right)\) | ● | ○ | ○ | |||

| ⓯ | \( \displaystyle \bf 値入額=売価-原価 \) | ○ | ○ | ● | |||

| ⑯ | \( \displaystyle \bf 値入額=売価\times売価値入率 \) | ○ | ● | ○ | |||

| 17 | \( \displaystyle \bf 値入額=売価\times(1-原価率) \) | ○ | ● | ○ | |||

| 18 | \( \displaystyle \bf 値入額=\frac{売価}{\frac{1}{原価値入率}+1} \) | ○ | ● | ○ | |||

| ⑲ | \( \displaystyle \bf 値入額=原価\times原価値入率 \) | ○ | ● | ○ | |||

| 20 | \( \displaystyle \bf 値入額=原価\times\left(\frac{1}{原価率}-1\right) \) | ○ | ● | ○ | |||

| 21 | \( \displaystyle \bf 値入額=\frac{原価}{\frac{1}{売価値入率}-1} \) | ○ | ● | ○ | |||

| ㉒ | \( \displaystyle \bf 原価率=\frac{原価}{売価} \) | ○ | ○ | ● | |||

| 23 | \( \displaystyle \bf 原価率=1-\frac{値入額}{売価} \) | ○ | ○ | ● | |||

| 24 | \( \displaystyle \bf 原価率=1-売価値入率 \) | ● | ○ | ||||

| 25 | \( \displaystyle \bf 原価率=\frac{1}{1+\frac{値入額}{原価}}\) | ○ | ○ | ● | |||

| 26 | \( \displaystyle \bf 原価率=\frac{1}{1+原価値入率~~~~~}\) | ● | ○ | ||||

| ㉗ | \( \displaystyle \bf 売価値入率=\frac{値入額}{売価}\) | ○ | ○ | ● | |||

| 28 | \( \displaystyle \bf 売価値入率=1-\frac{原価}{売価}\) | ○ | ○ | ● | |||

| 29 | \( \displaystyle \bf 売価値入率=1-原価率\) | ○ | ● | ||||

| 30 | \( \displaystyle \bf 売価値入率=\frac{1}{\frac{原価}{値入額}+1} \) | ○ | ○ | ● | |||

| 31 | \( \displaystyle \bf 売価値入率=\frac{原価値入率}{1+原価値入率~~~~~} \) | ● | ○ | ||||

| ㉜ | \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \) | ○ | ○ | ● | |||

| 33 | \( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1 \) | ○ | ○ | ● | |||

| 34 | \( \displaystyle \bf 原価値入率=\frac{1}{原価率}-1 \) | ○ | ● | ||||

| 35 | \( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \) | ○ | ○ | ● | |||

| 36 | \( \displaystyle \bf 原価値入率=\frac{売価値入率}{1-売価値入率~~~~~} \) | ○ | ● |

コメント