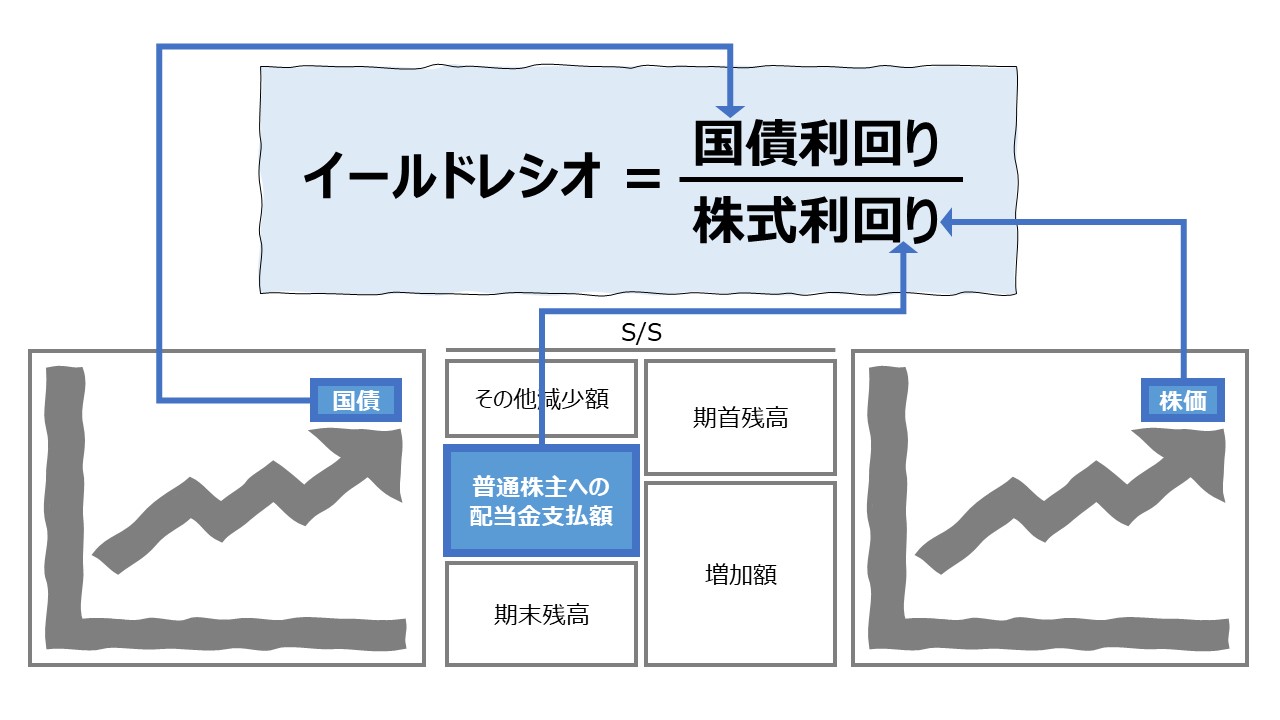

計算式

イールドレシオ(Yield Ratio)は、安全資産でデフォルトリスクが無い長期国債と評価対象資産(債券や株式、不動産など)の利回りの比率で計算される。

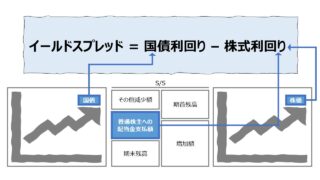

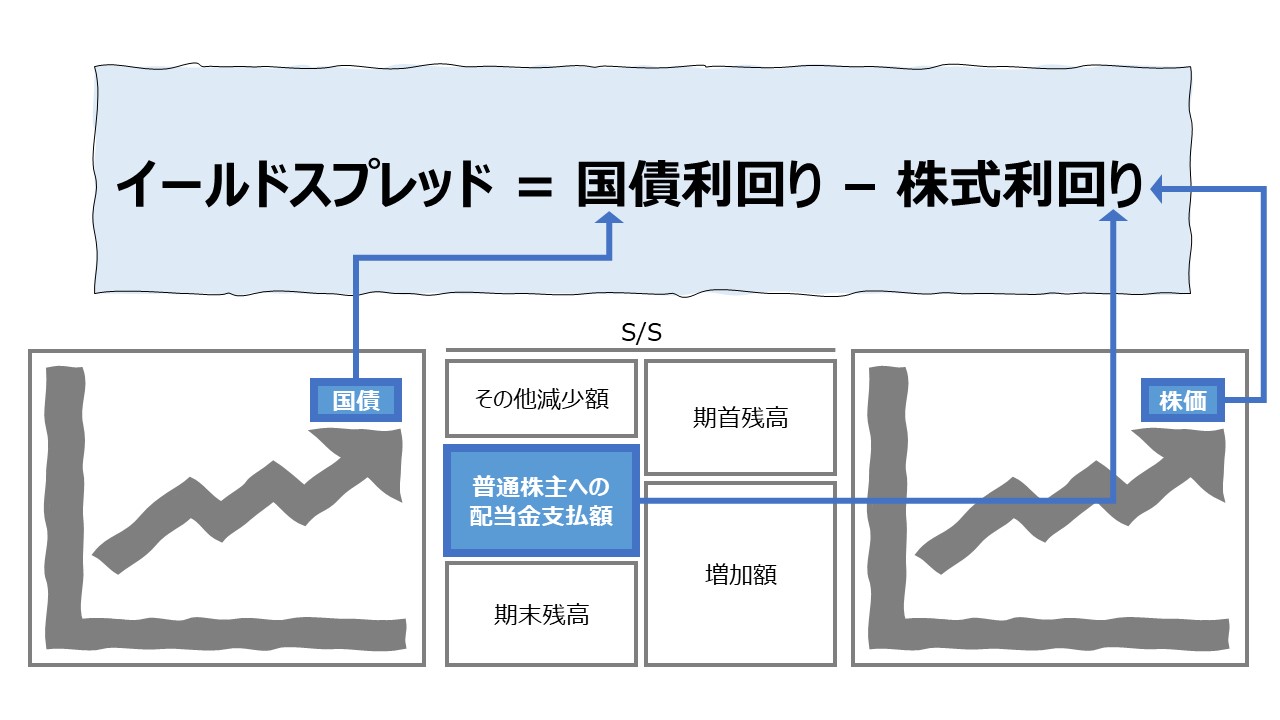

イールドスプレッド(Yield Spread)が両者の差をとる数値になるのに対し、イールドレシオは両者の割り算の商をとった数値となる。

債券同士の利回り差・金利差を表し、長期国債を基準に残存期間や信用度などから相対的な割安・割高を判断していた。

そこから、特に、相対的に安全資産である国債利回りから株式評価額の割安・割高を見る指標として頻繁に使用されることにもなる。

\( \displaystyle \bf イールドレシオ(倍)= \frac{長期国債の利回り}{株式の利回り} \)

\( \displaystyle \bf イールドレシオ(\%)= \frac{長期国債の利回り}{株式の利回り} \times 100\%\)

計算に使用する「長期国債の利回り」は、金融の世界で最も信用度が高い米国債(10年)を用いるが、日本では、日本国債(10年)を用いることが多い。

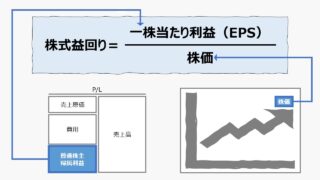

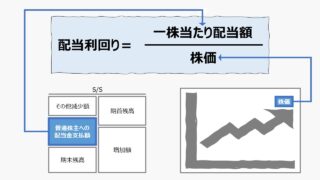

計算に用いる「株式の利回り」は、「配当利回り」か「株式益回り」を使用することが多い。

日本国債は、利付きが半年複利であるため、1年単利に調整後、市場で実際に取引される時価ベースの利回りに直されたもので評価する。

- 長期国債の利回り:米国債または日本国債の10年もの

- 株式の利回り:「配当利回り」か「株式益回り」のいずれかを用いる

\( \displaystyle \bf 株式益回り= \frac{1}{PER}\times100\% \)

※なお、情報源により、イールドスプレッドの計算方法として、古くからは長期国債の利回りから株式の利回りを差し引く方法があるが、長期金利が死んでいる昨今では、逆に、株式の利回りから長期国債の利回りを差し引く方法が紹介されていることもある。

しかし、イールドレシオの場合、分子に長期国債の利回り、分母に株式の利回りをとり、その逆はあまり目にしない。

いずれにせよ、利回り差の振幅が分かればよいので、本質的にはどちらでも構わないことになる。他人と会話するときだけ留意すればよい。

定義と意味

(詳細はイールドスプレッドの稿を参照)

- CAPM(資本資産価格モデル)

- デフォルトリスク

- 米国債

日本経済の実態

(詳細はイールドスプレッドの稿を参照)

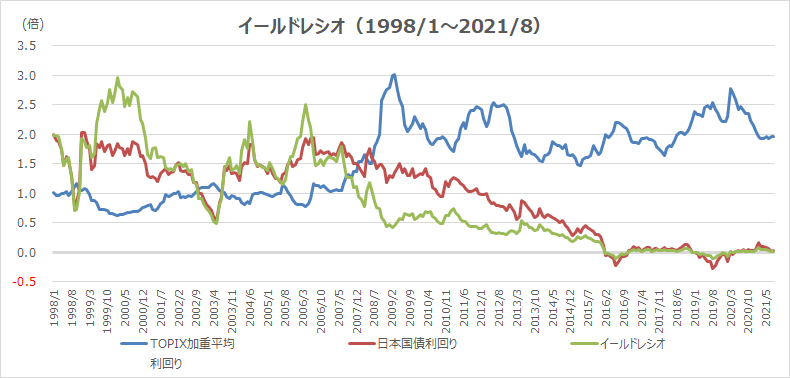

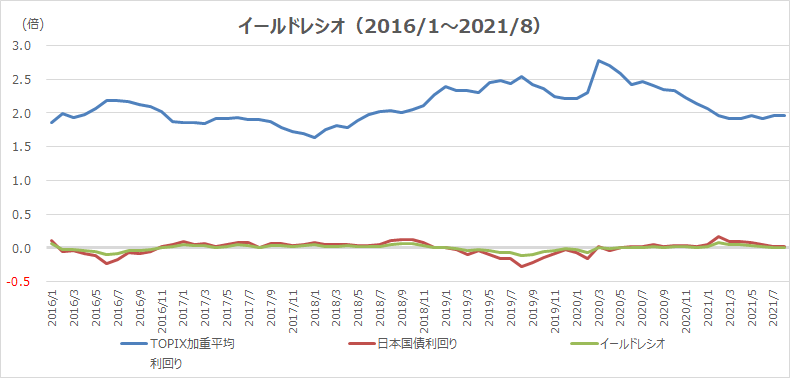

- 大胆な金融緩和の経済状況下では、イールドレシオの値は0近辺に張り付くことが多い

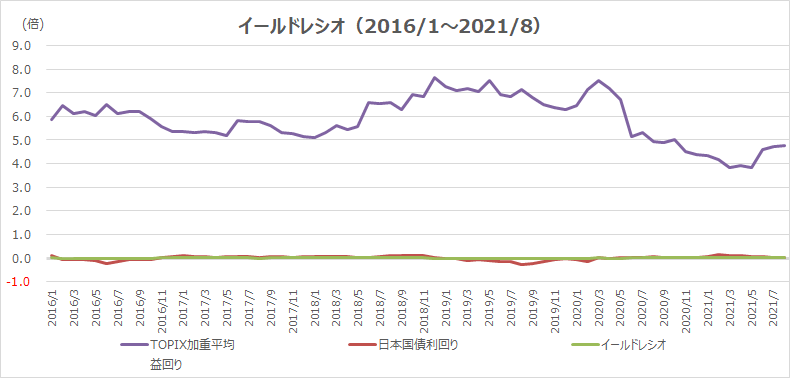

- 株式の利回りは「配当利回り」より「株式益回り」の方が変動幅が大きいため、計算されるイールドレシオの変動も大きくなる

解釈と使用法

イールドレシオが大きいということは、国債に比べて、比較対象となるリスク資産(株式など)の利回りが相対的に低いことになり、リスク資産(株式など)の時価が相対的に割高にあると考えることができる。

逆に、イールドレシオの値が小さいということは、国債に比べて、比較対象となるリスク資産(株式など)の利回りが相対的に高いことになり、リスク資産(株式など)の時価が相対的に割安であると考えることができる。

\( \displaystyle \bf 株式益回り↑= \frac{EPS}{株価↓} \)

\( \displaystyle \bf 株式益回り↓= \frac{EPS}{株価↑} \)

なお、上式は、EPSをDPSに代えれば、配当利回りとなる。

ここから、長期国債の利回りと株式利回りの割り算の商であるイールドレシオの大きさの変動から分かることは、

なお、株式の利回りを計算する方法は上記以外では、「TSR:株主総利回り」も考えられるが、イールドレシオの計算にはあまり用いられることはない。

∵ TSRにはキャピタルゲインが含まれているため、厳密に平均的な年利回りを計算することが技術的に困難であるため

シミュレーション

以下に、Excelテンプレートとして、FY15~FY20のトヨタ自動車の実績データを有価証券報告書から抽出してサンプル表示している。

入力欄の青字になっている「評価期間」「DPS」「連結PER」「最高株価」「最低株価」「国債利回り」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

【グラフ】イールドレシオの推移 から、トヨタ自動車は安定配当政策により、配当利回りはほぼ動きがないため、配当利回りを使用したイールドレシオもほぼ動きがない。

利益は隔年で上下しているため、配当利回りを用いたイールドレシオより、株式益回りを用いたイールドレシオの方が上下に振幅がみられる。

「金利が死んだ」と形容される近年において、イールドレシオの振幅も微々たるものだが、強いて言えば、FY19に国債利回りがマイナスに大きく沈んだ時、株式益回りが上昇している。

国債利回りが下方に大きく動くことは、それだけ安全資産としての国債の価値が高まり、価格が高いことを意味する。

安全資産にお金が集まる状況は、リスク資産である株式が敬遠される傾向があり(リスクオフ)、株価が割安方向に修正される。

株価が割安ということは、株式益回りが高くなることであり、FY19のトヨタの株価動向はこのセオリー通りであった。

ただし、同じくマイナス金利に沈んだFY16は、逆にトヨタ自動車株の株式益回りが低下してしまっている。これは、日本経済が初めてマイナス金利の状況に直面した際に、国債よりトヨタ株式がより選好された特殊状況がなせる業だったのかもしれない。

(なお、利回り計算に使用する株価は、有価証券報告書から分かる最高株価と最低株価の算術平均を用いている)

【参考】使用しているExcel関数

AVERAGE関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント